家庭资产、人力资本与城镇居民消费行为

2016-11-04 02:07:49臧旭恒

东岳论丛 2016年4期

尚 昀,臧旭恒

(山东大学 经济学院,山东 济南 250100)

经济学研究

家庭资产、人力资本与城镇居民消费行为

尚昀,臧旭恒

(山东大学 经济学院,山东 济南 250100)

利用中国家庭追踪调查的微观数据(CFPS),将居民的家庭资产和人力资本进行详细划分并整合到同一分析框架,分别检验各项家庭资产和附着于家庭成员身上的人力资本对城镇居民消费行为的影响。按照家庭拥有的房产数量将城镇居民家庭分为一套住房家庭和多套住房家庭两类,实证结果表明现住房产对家庭消费没有显著影响,而非现住房产对家庭消费则具有显著的促进作用,表现出明显的财富效应。金融资产对居民消费水平也都有显著的促进作用。虽然生产性固定资产在城镇家庭中的占有率较低,但是其对于家庭消费的财富效应却是非常明显的。人力资本对家庭消费水平具有显著的正向影响,受教育水平较高的家庭倾向于消费更多,且健康资本相对于教育资本对消费的影响更加稳定。另外,家中有未婚子女能够显著提高家庭的消费水平,这部分消费主要来自于家庭收入而不是住房资产的财富效应。

财富效应;资产结构;人力资本 ;未婚子女;消费;居民消费行为;家庭资产

一、引 言

城镇居民的消费行为不仅受到家庭可支配收入的影响,同时家庭的财富水平如资产持有和人力资本等作为家庭收入的重要补充,也对居民的消费行为有一定的作用。家庭资产是财富的重要组成部分,主要包括固定资产和金融资产两大类。固定资产中以住房资产为主,还包括生产性固定资产和其他实物资产,如古玩、字画和珠宝等。金融资产主要指现金及金融机构存款、政府债券、股票、基金等流动性较强的资产。此外,家庭成员的人力资本同样能够为家庭带来财富的增加,本文将其视为一种特殊的家庭财富。人力资本是居民通过接受教育、培训或保健等获得的无形资本,和其他物质资本一样可以为持有者带来劳动报酬等收益,具有增值空间,因此也被称为“非物力资本”。人力资本主要包括持有者的教育资本和健康资本。

不同类型的家庭财富对于居民消费行为的影响可能具有一定的差异性,影响的作用机制也不相同(Carroll et al.,2011)①Carroll C D,Otsuka M,Slacalek J.How large are housing and financial wealth effects?A new approach,Journal of Money,Credit and Banking,2011,43(1):55-79.。本文采取CFPS微观家庭调查数据进行实证研究,充分体现微观个体的异质性,提高了分析的精确程度,增强了检验结果的说服力和可信度。本文将家庭财富按照不同类型进行详细划分,将家庭资产和人力资本放在同一分析框架中,分析其对居民消费行为的影响。在实证检验中,引入上期消费水平解决消费函数中家庭成员能力和预期等不可直接观测因素导致的内生性问题。在分析家庭资产的财富效应时,结合当前性别比例失衡的社会背景,考察家庭中是否有未婚子女对家庭收入、资产和消费水平的影响及影响渠道。与已有文献相比,本文创新之处在于:第一,分别对住房资产、金融资产和生产性固定资产以及拥有房产数量对家庭消费行为的影响进行对比分析;第二,将家庭总资产与净资产对居民消费行为的影响进行对比分析,观察贷款借款对居民消费行为的影响程度;第三,在家庭财富的分析中加入了人力资本的影响,在同一分析框架中分析家庭资产和人力资本对消费行为的影响;第四,对家庭中是否有未婚子女对家庭资产和家庭消费行为的影响予以分析。本文其他部分的安排如下:第二部分为文献综述及理论分析;第三部分是数据来源及描述;第四部分和第五部分为实证部分,分别检验了各项资产和人力资本的财富效应;第六部分为结论。

二、文献综述及理论分析

在居民消费和储蓄行为的影响分析中,从绝对收入假说开始,已有大量研究关注了收入对消费水平的影响。相比于收入,家庭财富对居民消费和储蓄行为的影响方式有所差别,根据Ando和Modigliani(1963)*Ando A,Modigliani F.The “life cycle” hypothesis of saving:Aggregate implications and tests,American Economic Review,1963,53(1):55-84.提出的生命周期理论分析框架,增加的劳动收入大部分用于消费而增加的资产性收入则大部分用于储蓄。表明居民对不同来源的收入有着不同的消费敏感性。居民的劳动收入构成了可支配收入的重要组成部分,而资产性收入则多是通过所持有的资产获得。

家庭资产对居民消费行为的影响已经有较多文献进行了分析。其中,对包括金融资产和实物资产在内的家庭资产的财富效应关注较多。资产的财富效应指的是家庭持有的资产价值发生的变化对居民消费水平的影响,尤其是居民拥有的资产价值上涨,家庭的财富水平增加,消费预算上升,居民的消费意愿增加,从而促进消费增长(Davis&Palumbo,2001*Davis M A,Palumbo M G.A primer on the economics and time series econometrics of wealth effects.Divisions of Research & Statistics and Monetary Affairs,Federal Reserve Board,2001.;Grant&Peltonen,2008*Grant C,Peltonen T A.Housing and equity wealth effects of Italian households,European Central Bank,2008.)。大多数文献都认为家庭资产的价值与居民消费水平具有较强的正相关关系(Mehra,2001*Mehra Y P.The wealth effect in empirical life-cycle aggregate consumption equations,FRB Richmond Economic Quarterly,2001,87(2):45-68.;周晓蓉等,2014*周晓蓉,代艳花,曾尹嬿,陈建东:《资产财富效应实证研究新进展》,《经济学动态》,2014年第10期。),但是对于不同类型家庭资产的财富效应大小仍然存在争议。对于受到关注较为集中的住房资产和金融资产这两种重要的家庭资产,其财富效应的大小存在两种对立观点。一种观点基于宏观数据,认为拥有自住房产的居民的财富效应被无房者和租房者为买房而减少消费的行为抵消了一部分,住房资产的财富效应总体微弱,并且居民对流动性较强的金融资产的依赖性更强也加强了金融资产的财富效应。Tracy等(1999)*Tracy J S,Schneider H S,Chan S.Are stocks overtaking real estate in household portfolios?Current Issues in Economics and Finance,1999,5(5):1-6.认为住房资产价格上涨带来的财富水平提高可能比股票上涨带来的财富水平高,但是房地产价格上涨对促进居民消费的作用比股票上涨对消费的刺激作用要小。骆祚炎(2008)*骆祚炎:《中国居民金融资产与住房资产财富效应的比较检验》,《中国软科学》,2008年第4期。分别使用美国和中国的数据检验,认为金融资产的财富效应大于住房资产的财富效应。另外一种观点则认为住房资产的财富效应大于金融资产(尤其是证券资产)的财富效应,如张大永和曹红(2012)*张大永,曹红:《家庭财富与消费:基于微观调查数据的分析》,《经济研究》,2012年第12期。等。李玉山和李晓嘉(2006)*李玉山,李晓嘉:《对我国居民消费的财富效应计量分析》,《山西财经大学学报》,2006年第2期。使用宏观数据检验认为短期内房地产有较小的负向财富效应,长期的房地产财富效应为正,同时由于居民不能形成证券资产稳定的收入预期,股票的财富效应并不显著。

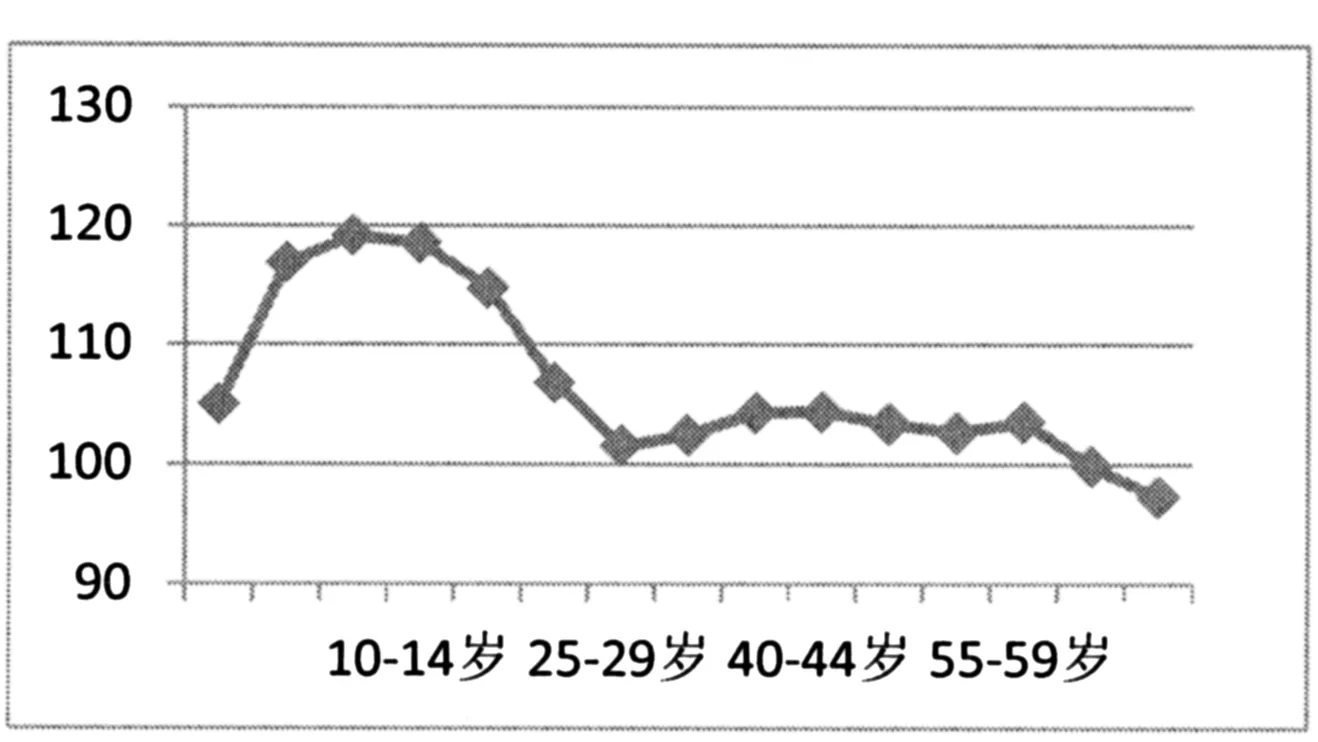

另外,在性别比例失衡的社会背景下,有未婚子女的家庭消费行为具有一定的特殊性,可能通过影响住房价格影响居民的储蓄行为。图 1列出了2014年0到70岁人口的性别比(女性=100)的人口抽样调查结果,可以明显看出相比于其他年龄段的性别比例,年龄低于30岁的人口性别比例失衡严重,0到14岁人口的性别比甚至超过了115,该年龄段男性明显多于女性。Wei&Zhang(2011)*Wei S J,Zhang X.The Competitive Saving Motive:Evidence from Rising Sex Ratios and Savings Rates in China,Journal of Political Economy,2011,119(3):511-564.首次提出性别比例失衡会导致家庭的竞争性储蓄动机加剧,也就是在性别比例失衡严重的地区,有男孩的家庭将会增加储蓄,从而表现出较高的家庭财富水平,增加在婚姻市场中的竞争力。住房资产作为重要的家庭资产,能够在一定程度上表现出家庭的经济实力,因此这种竞争性的储蓄动机还会推动当地房价上涨。另外,有女孩的家庭为了在婚后家庭内部更加具有话语权(bargaining power),或者增加嫁给富有男孩的概率,也会提高家庭储蓄水平。谢洁玉等(2012)*谢洁玉,吴斌珍,李宏彬,郑思齐:《中国城市房价与居民消费》,《金融研究》,2012年第6期。认为随着房价上涨,有成年未婚男性的家庭会更加明显地抑制消费,并且随着未婚男性年龄的增加,这种抑制作用逐渐增强。

图1 2014年0到70岁人口性别比

数据来源:国家统计局

本文认为居民对性别比例失衡的现实已有普遍认识,在家中有男孩出生时就会考虑到孩子成年后在婚姻市场面临的激烈竞争,这种预期时间跨度较长且相对稳定,因此不仅有成年未婚男性的家庭,有未成年未婚男性的家庭尤其是收入水平较低或收入水平稳定、增长预期不高的家庭可能也会提前降低家庭消费水平,为将来的婚姻市场竞争做准备。考虑到这一点,本文试图从财富效应的角度检验性别比例造成的婚姻市场竞争性动机对有未婚子女的家庭以及所持有各项资产对家庭消费水平的影响。

家庭资产水平和居民消费可能同时受到一些不可直接观测的特征因素的影响,比如家庭成员的能力与习惯偏好等因素和受到周围收入阶层消费行为的影响等,这将导致直接研究资产价格水平对居民消费的影响出现内生性。另外,居民对资产价格的预期也会影响到资产价格变动对消费水平的影响,预期的作用使得资产价格的边际消费倾向不是固定的(李涛、陈斌开,2014)*李涛,陈斌开:《家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据》,《经济研究》,2014年第3期。。

由于本文使用的是两期数据,对于这些问题,本文借鉴Hall(1978)*Hall R E.Stochastic Implications of the Life Cycle-Permanent Income Hypothesis:Theory and Evidence,Journal of Political Eionom Y,1978,86(6):971-987.提出的随机游走假说中理性预期的研究思路,认为滞后一期的消费水平包含了所有影响居民未来边际效用的信息,如居民的能力、习惯偏好和预期等。因此,为考察家庭资产价格水平变动对居民消费水平的变动,即居民资产的财富效应,本文在模型中引入滞后一期的居民消费作为当期消费的解释变量,这样就可以将不可直接观测的能力差别和预期等因素分离出来。

不同类型的家庭资产对居民消费可能产生不同的影响,除了前文提到的住房资产和金融资产两个占比最大的资产组成外,李涛、陈斌开(2014)*李涛,陈斌开:《家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据》,《经济研究》,2014年第3期。认为家庭自有的生产性固定资产对消费水平具有较强的促进作用,主要在于生产性固定资产是生产性的实物资本,能够降低家庭的预防性储蓄动机,并缓解家庭所受的流动性约束。本文将住房资产、金融资产与生产性固定资产等几类主要的资产类别放在统一的分析框架中,分别讨论其对居民消费水平的影响。

已有相关文献大多重视对家庭总资产水平的研究,对家庭负债状况分析较为缺乏。家庭负债水平和资产水平同样能够影响居民的消费行为,但是影响程度和渠道可能不同。净资产是家庭资产水平中扣除家庭负债的资产持有量,与总资产密切关联,但是受到的影响因素随着净资产水平不同而不同(陈斌开、李涛,2011)*陈斌开,李涛:《中国城镇居民家庭资产—负债现状与成因研究》,《经济研究》,2011年第12期。,净资产同时受到家庭资产和负债水平的影响,能够反映家庭实际拥有的资产水平。因此有必要分别家庭总资产与净资产对居民消费行为的影响。

根据生命周期假说,家庭将财富平滑地分配到各个生命周期中,以达到跨期效用最大化。这里所指的家庭财富不仅包括金融资产和实物资产,也包括代表家庭成员能力的人力资本因素。人力资本最重要的组成部分就是教育资本和健康资本。人力资本对消费的影响方式主要通过两个渠道,一方面人力资本水平提高,居民的预期收入水平相应也会提高(何兴强、史卫,2014*何兴强,史卫:《健康风险与城镇居民家庭消费》,《经济研究》,2014年第5期。),进而促进消费增加;另一方面,人力资本尤其教育资本的积累能够改变人的认知模式和消费观念(肖作平等,2011*肖作平,廖理,张欣哲:《生命周期、人力资本与家庭房产投资消费的关系——来自全国调查数据的经验证据》,《中国工业经济》,2011年第11期。),从而改变消费行为。

很多文献在考察人力资本与消费的关系时使用受教育程度作为人力资本的代理变量,如周弘(2011)*周弘:《家庭金融视角下人力资本与家庭消费关系的实证研究——来自CFPS的调查》,《经济经纬》,2011年第6期。在控制了收入、家庭金融资产等影响家庭消费水平的变量后,考察人力资本水平对家庭消费的影响,发现高学历家庭的边际消费倾向显著高于低学历家庭,并且其金融资产的财富效应比低学历家庭更强。Zagorsky(2007)*Zagorsky J L.Do you have to be smart to be rich? The impact of IQ on wealth,income and financial distress,Intelligence,2007,35(5):489-501.据此使用智商测试得分(IQ test score)分析智力水平与收入和财富水平的关系,结果表明智力水平与收入显著正相关,但是与个人的净财富水平几乎不相关,主要原因是高智商的人认知模式与其他人群不同,更加偏爱高风险的投资项目。肖作平等(2011)*肖作平,廖理,张欣哲:《生命周期、人力资本与家庭房产投资消费的关系——来自全国调查数据的经验证据》,《中国工业经济》,2011年第11期。分析了由受教育得到的人力资本对家庭房产投资消费的影响,认为人力资本较高的家庭可能更频繁地迁徙,并且相比投资风险较低的房产更愿意投资高风险高回报的项目,这两方面原因导致了人力资本较高的家庭与房产投资消费水平呈现负相关关系。

观察已有文献,户主的受教育程度经常被用来作为家庭教育资本的代理指标,且家庭消费水平与户主的受教育程度具有一定的相关关系,表 1展示了城镇居民家庭随着户主受教育程度的提高,家庭消费水平的平均值呈现规律地递增趋势。

同时也应注意到家庭成员的健康状况对消费产生的影响。健康状况也是人力资本的一项衡量指标,身体健康就可能为家庭带来更多的收入和财富,反之,不仅会减少收入来源,更可能会面临失业等风险,失去健康导致的医疗费用可能对家庭消费有挤出的作用。王弟海(2012)*王弟海:《健康人力资本、经济增长和贫困陷阱》,《经济研究》,2012年第6期。根据获得渠道不同区分了格罗斯曼型健康人力资本和福格尔型健康人力资本,前者的获取是通过健康投资,后者则是通过食物消费和营养获取。王弟海主要分析了健康人力资本对宏观经济增长的作用,认为福格尔型健康人力资本本身不能产生内生经济增长机制,但是存在外生技术进步的情况下,这种健康人力资本能够促进经济增长率的提高。杨丽、陈超(2013)*杨丽,陈超:《教育医疗公共品供给对我国农村居民消费的影响分析——基于人力资本提升的视角》,《农业技术经济》,2013年第9期。采用省际面板数据分析知识资本和健康资本对提升东、中、西部地区的农村居民消费水平的影响,结果表明提高知识资本和健康资本能够有效促进不同地区农村居民的生活边际消费倾向。基于以上分析,本文采用微观数据,实证分析教育资本和健康资本对城镇居民消费水平的影响。

表1 户主的受教育程度与家庭平均消费水平

数据来源:中国家庭追踪调查(CFPS)2012年数据库

三、数据来源及描述

本文分析所使用的数据来自北京大学“985”项目资助、北京大学中国社会科学调查中心执行的中国家庭追踪调查(CFPS)。该数据库提供有关家庭收入和消费等2010年和2012年的调查数据时,提供了经过调整后的2012年数据,即2012年相关调查数据与2010年的调查口径保持一致,使两年的数据具有可比性。本文使用的数据如无特殊说明,均来自CFPS已经公布并更新后的2010年和2012年家庭追踪调查数据。为了找到更具普遍性的规律,本文将样本家庭中可支配收入低于1000元的家庭剔除,并将家庭年消费水平超过20万且消费支出大于两倍的可支配收入的家庭也剔除出样本。剔除了极端值和缺失值以后的城镇家庭样本共有3908户。

根据本文所要分析的家庭财富对居民消费水平的影响,首先选取居民消费水平,CFPS数据库中提供了居民家庭的消费性支出,包括食品支出、衣着支出、居住支出、家庭设备及日用品支出、医疗保健支出、交通通讯支出、文教娱乐支出和其他消费性支出等。以上消费性支出是在家庭层面上,而对应的可支配收入*由于数据库在收入数据汇总时没有区分城镇和农村,因此统一使用“纯收入”字眼。本文仅考察城镇居民消费行为,根据国家统计局的称谓,认为此处的纯收入即为城镇居民的可支配收入。则是家庭人均可支配收入*人均可支配收入在2012年和2010年的统计口径有所差别。为保证数据可比性,2012年数据选择调整后的可比人均可支配收入。,因此在数据处理时通过人均可支配收入和家庭规模计算得出家庭加总可支配收入。家庭总资产主要包括家庭住房总资产、金融总资产、生产性固定资产等。其中,家庭的房产分为现住房和非现住房产,一般认为一套房产家庭只有用于自住的现住房,多套房产家庭除了现住房以外还有其他的房产。金融资产主要包括现金和存款总额、政府债券、股票、基金、金融衍生品和其他金融产品。模型中考察的住房净资产是由住房总资产减去总房贷得到的,同理,金融净资产由金融总资产减去金融负债得到。家庭净资产是由家庭总资产减去总负债得到的,其中总负债主要包括住房贷款和金融负债。本文生产性固定资产是指家庭生产经营者所拥有的使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

本文选取问卷中“对家庭财务情况最熟悉的人”作为户主,因为户主的年龄与家庭的消费偏好直接相关,并且对整个家庭的消费决策具有较大的影响。同理,在选择人力资本代理变量时用户主的受教育程度作为家庭教育人力资本的指标。由于数据库中没有对各家庭成员的健康状况的直接调查数据,虽然有访员观察的参访者健康状况的变量,但是本文认为直接观察不能完全反应参访者的健康水平,因此本文选取家庭的医疗支出作为健康状况的代理变量,也就是健康人力资本的衡量指标。一般认为医疗支出的水平越低,家庭成员的健康状况越好。

表2 主要变量描述性统计

注:由于数据库中没有2011年的数据,本文使用2010年数据作为上期数据。户主受教育程度的取值从1到8分别代表文盲/半文盲、小学、初中、高中/中专/技校/职高、大专、大学本科、硕士和博士,截止到调查日期时已经获得的学历。考虑到家庭的消费水平、收人和资产价值等经济变量可能会造成异方差和非线性的问题,在模型中将这些变量进行对数化处理,也就是采用这些变量的自然对数形式,相应的变量名称即为原变量名前加上“ln”。

主要变量的描述性统计见表2。表中的经济变量都已经经过了对数化处理,但仍然可以看出各变量的分布趋势。家庭现住房的价值均值超过家庭的收入和消费均值,在一定程度上说明了家庭住房资产在家庭财富中的地位。家庭非现住房产价值的对数值均值明显小于现住房产的价值对数值,而家庭净房产对数的均值和家庭现住房对数值的均值相近,可以看出多数家庭只拥有一套房产,多套房产家庭所持有的非现住房产可能会产生更强的财富效应。家庭金融资产对数值均值明显低于现住房价值对数的均值,同时标准差比房产价值对数的标准差更小,表明金融资产在家庭之间分布比房产的分布差距要小。家庭生产性固定资产对数的均值相对其他资产明显更小,主要是由于生产性固定资产价值较高,但是在家庭之间分布差距较大,本文选取的3908户家庭中,拥有生产性固定资产的只有801户,持有率仅为20%,远小于住房资产和金融资产。户主的平均年龄为51岁,但是从标准差看样本家庭在各个生命周期阶段中分布范围较广。从受教育程度均值来看,户主的平均受教育程度在初中水平,这可能与户主的年龄和出生年代有一定关系。家庭医疗支出对数作为衡量家庭健康状况的代理变量,其均值代表的是家庭成员平均健康状况。

四、模型设定

(一)总资产

基于以上介绍,本文对不同类型的家庭财富对居民消费水平的影响分别进行分析。对于城镇居民家庭来说,家庭总资产主要包括住房资产、金融资产、生产性固定资产和耐用消费品等。其中,住房资产和金融资产是家庭总资产的重要组成部分。在样本家庭中,家庭的平均住房资产价值为33.6万,而总资产的平均价值为55.1万,住房资产在家庭资产中占有最大的份额。金融资产是家庭资产中流动性最强的部分,对缓解居民的流动性约束作用最强,也是影响居民消费行为的重要因素。

人力资本作为家庭重要的非物质资产,其积累状况对居民消费行为也可能具有一定影响。本文选取受教育程度和健康状况作为家庭人力资本水平的代理变量。

本文将户主年龄作为家庭所处生命周期阶段的代理变量,由于年龄对家庭消费的影响可能是非线性的,同时引入户主年龄的平方项作为控制变量。

由以上分析,结合本文所使用数据,得到家庭总资产对消费水平的影响模型:

1

其中,c12表示2012年调查得到的居民家庭的消费水平。c10表示2010年的居民家庭消费水平,在此引入已有数据中的上期消费控制居民家庭中一些不可直接观测因素和居民的预期对当期消费造成的影响,因为之前已经获得的信息和居民的预期可以全部在上期消费中反映出来。同时,滞后一期消费对当期消费的影响最大,在此引入上期消费也可以反映习惯形成对居民消费行为的影响(Carrolletal.,2000*Carroll C D,Overland J,Weil D N.Saving and growth with habit formation,American Economic Review,2000,90(3):341-355.;雷钦礼,2009*雷钦礼:《财富积累、习惯、偏好改变、不确定性与家庭消费决策》,《经济学(季刊)》,2009年第3期。)。y12表示居民家庭的可支配收入,lnasset是家庭拥有的总资产价格的对数,age是户主年龄,也代表家庭所处的生命周期阶段。edu是户主的受教育程度,用于衡量家庭的人力资本。lnmed表示家庭的医疗支出的对数,由于家庭成员的健康状况较难直接获取,在此选取家庭的医疗支出作为家庭成员健康状况的代理变量,一般认为二者成反相关关系,即医疗支出水平越低,居民的健康状况越好。

(二)净资产

由前文分析可知,家庭资产水平与负债水平具有相关关系,二者同时受到家庭的收入水平、受教育水平及认知模式、所处生命周期的阶段和其他不可直接观测因素的影响。家庭净资产由家庭总资产减去家庭总负债得到,扣除负债之后的净资产水平能够更加真实地反映家庭实际持有的资产配置情况,因此本文不仅分析总资产对居民消费水平的影响,同时还对家庭净资产对消费的作用予以考察,模型如下:

2

其中,lnnetasset表示家庭净资产对数,由家庭总资产中扣除家庭所有的房贷及非房贷的金融负债后得到。

(三)拥有房产数量

住房资产是家庭占比最大的家庭资产,住房资产的数量对家庭资产有直接的影响,从而可能对居民消费水平产生一定的影响。对于只有唯一一套住房的家庭来说,他们的房产是生活必需品。但是拥有两套及两套以上房产(以下称多套房产)的家庭对住房可能表现出一定的投资性需求,因此有必要将拥有一套房产和多套房产的家庭的各项资产持有和居民消费水平的关系分别进行检验。不同的资产配置状况和资产水平对居民消费行为的影响可能有所不同,其资产价格的边际消费倾向能够反映出家庭资产持有对消费水平的影响,接下来针对拥有一套房产和多套房产的家庭的资产和消费水平构建模型如下:

lnc12i=αi+β1lnc10i++β2lny12i+β3lnhousingi+β4lnfinasseti+β5lnfixasseti

3a

lnc12i=αi+β1lnc10i++β2lny12i+β3lnetnhousingi+β4lnnetfinasseti

3b

lnc12i=αi+β1lnc10i++β2lny12i+β3lnhousingi+β4lnfinasseti+β5lnfixasseti

4a

注:***、**和*分别表示在1%、5%和10%的显著性水平下通过显著性检验。括号内的数值表示t值检验结果。

lnc12i=αi+β1lnc10i++β2lny12i+β3lnhousingi+β4lnfinasseti+β5lnfixasseti

4b

其中,模型3组,即模型3a、3b主要考察拥有一套房产的家庭各项资产的财富效应,模型4组,即模型4a、4b主要考察拥有多套房产的家庭各项资产的财富效应。

根据前文分析,地区的性别比例失衡导致有未婚子女的家庭会减少消费、提高储蓄水平。考虑到计划生育政策实施情况和方便对比,本文选取家庭中有一个或两个子女的样本,对家中是否有未婚子女及其对家庭资产和消费水平的影响进行实证检验,建立模型如下:

lnc12i=αi+β1lnc10i++β2lny12i+β3lnhousingi+β4lnfinasseti+β5lnfixasseti

+β13edui+β14lnmedi+εi

5

lnc12i=αi+β1lnc10i++β2lny12i+β3lnhousingi+β4lnfinasseti+β5lnfixasseti

+β6lnotherhousingi+β7u1i+β8u2i+β9u1yi+β10u2yi+β11u1hi

6

其中,u1和u2是虚拟变量,分别代表家庭中是否有未婚子女。u1表示家庭子女是否有未婚男性,如果有,u1取1,否则为0。u2表示家庭子女是否有未婚女性,如果有,u2取1,否则为0。u1y和u2y表示是否有未婚子女的虚拟变量和家庭可支配收入对数的交互项,如果其符号为正,表示家庭中有未婚子女使得家庭将更多的收入用于消费。u1h和u2h表示是否有未婚子女的虚拟变量和家庭现住房产对数的交互项,如果其符号为正,表示现住房价格上涨对有未婚子女的家庭的消费有促进作用。u1oh和u2oh表示是否有未婚子女的虚拟变量和家庭非现住房产对数的交互项,如果其符号为正,表示非现住房价格上涨时有未婚子女的家庭会提高消费水平。

五、实证结果及分析

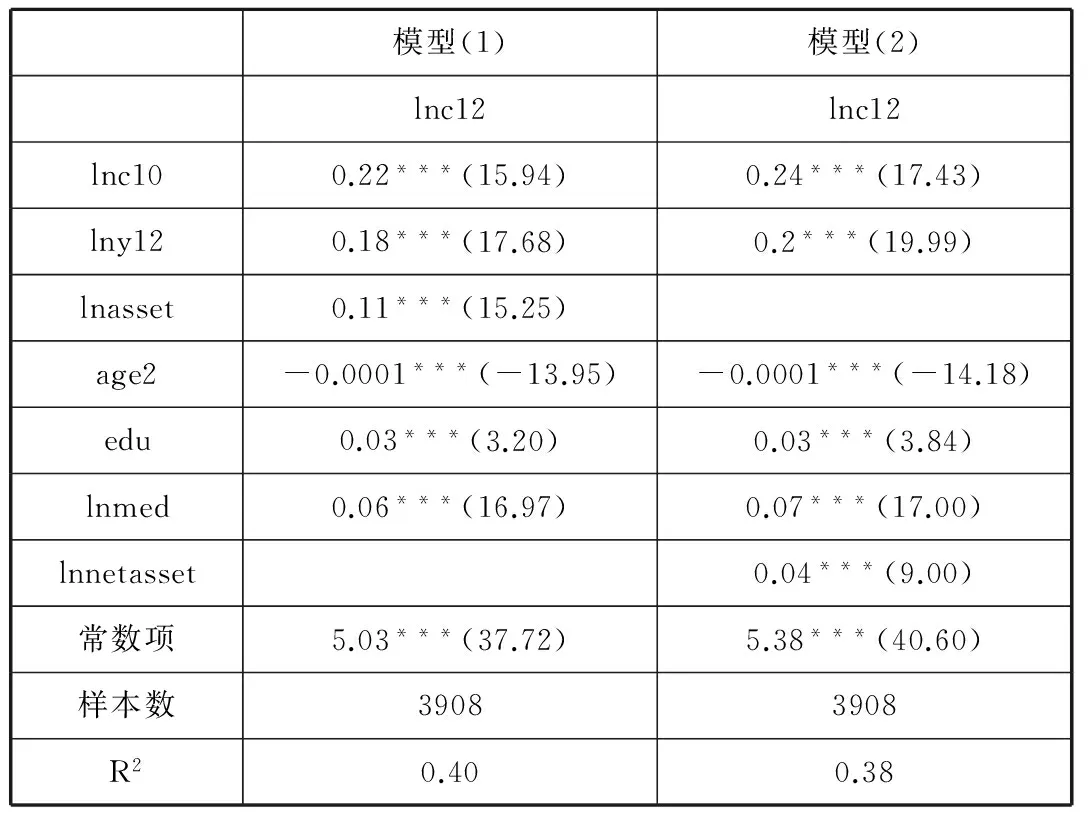

(一)总资产与净资产

表3展示了居民家庭总资产和净资产的财富效应对比检验结果。直接观察回归结果可以看出,上期消费对当期消费有显著的正向影响,表明居民的消费行为总体受到消费习惯的影响。收入的边际消费倾向大于家庭资产和人力资本,家庭当期收入的增加对居民的消费水平具有明显的促进作用。

家庭总资产对消费的影响系数为0.11,与收入对消费的影响较为接近,表明家庭资产在促进消费方面具有一定的替代家庭收入的作用,家庭拥有的资产价值水平能够促进家庭的消费水平有较大的提升。而相比较来看,家庭净资产对消费的影响系数仅为0.04,明显小于总资产的财富效应,表明家庭负债水平对消费的影响并不显著,也就是说相比较家庭资产的财富效应,居民的负债情况对消费的负向影响较小,居民消费行为对负债水平并不敏感。

户主年龄的平方项对家庭消费的影响十分显著,反映出随着户主年龄的增加,家庭消费水平递减趋势更加明显。

人力资本对家庭消费的影响十分显著。具体来看,户主受教育程度对家庭消费具有正向影响,户主学历每增加一级,家庭消费率增加3个百分点。家庭人均医疗支出作为家庭健康资本的代理指标,对家庭的消费水平具有正向影响,说明家庭成员的健康状况好能够减少医疗方面的支出,因为医疗支出在消费支出中具有一定的刚性,减少医疗支出能够减少对其他消费的挤出,促进其他消费支出项。

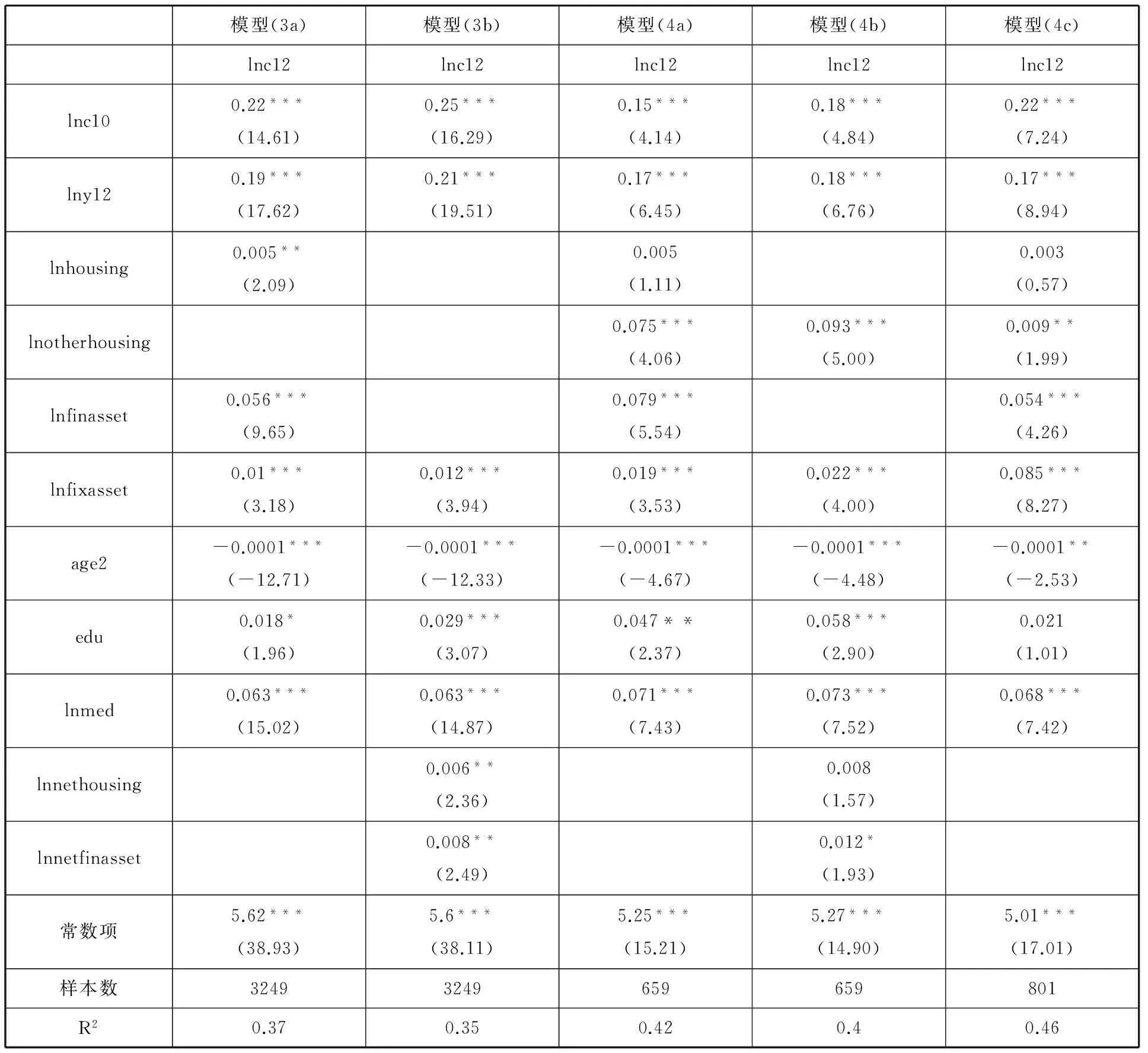

(二)拥有不同房产数量家庭的财富效应

将样本家庭按照拥有房产数量不同分为一套房产家庭和多套房产家庭,得到一套房产家庭3249户,多套房产家庭659户。接下来按照模型3组和4组分别检验一套房产家庭和多套房产家庭各项资产的财富效应,实证结果见表4。3组和4组上期消费对当期消费的影响系数都十分显著,将二者进行比较可以看出,一套房产家庭上期消费对当期消费的影响明显大于多套房产家庭,前者总是比后者影响系数多7个百分点,表明一套房产家庭的消费习惯强度明显大于多套房产家庭,具有更强的消费惯性,可能与一套房产家庭的消费支出中耐用消费品占比较低有关。

表4 不同房产数量家庭的财富效应

本文对3组和4组的实证结果进行对比,分析一套房产家庭和多套房产家庭的各项资产、人力资本及家庭所处的生命周期对消费的影响。具体来看,一套住房家庭和多套住房家庭的可支配收入对数对消费的影响与总资产检验模型中相比变化不大,一套房产家庭消费水平对收入的敏感程度比多套房产家庭更高,可见一套房产家庭的消费更加依赖当期收入水平,从侧面验证了多套房产家庭的房产对家庭消费具有更强的财富效应,在房价上涨时能够使居民感到更加富有,从而促进居民消费水平提高。

拥有不同房产数量的两类家庭的现住房对消费水平的影响系数都在0.005左右,且多套住房家庭的现住房对消费的影响不显著。这说明一套住房家庭的住房资产对消费的促进作用很小,其财富效应非常微弱。多套住房家庭的现住房并没有表现出财富效应,验证了现住房对居民家庭来说,主要表现出长期消费品的属性而不具备投资品属性,这一点和黄静、屠梅曾(2009)*黄静,屠梅曾:《房地产财富与消费:来自于家庭微观调查数据的证据》,《管理世界》,2009年第7期。一致。而多套房产家庭的非现住房产对家庭消费水平有明显的促进作用,影响系数为0.075且非常显著,表明房产作为家庭资产的重要组成部分,在物价水平快速上涨的经济背景下成为良好的保值增值资产,表现出投资品的属性。拥有非自住的房产能够给居民带来较强的财富效应,显著提高家庭消费水平。

金融资产对消费的影响也非常显著,对一套房产家庭和多套房产家庭消费的影响系数分别为0.056和0.079,表明流动性较强的资产对于居民消费有较强的促进作用。对比来看,多套房产家庭的金融资产对消费的促进作用大于一套房产家庭,在拥有更多住房资产的情况下,居民消费对金融资产具有更好的敏感性。

从总样本来看,生产性固定资产对家庭消费的促进作用非常显著,但是直接观察其影响程度较小且在两类家庭中差别不大,影响系数仅在0.015左右。同时注意到生产性固定资产主要由自我雇佣的家庭持有,居民对于这种资产的回报率有明确且稳定的预期,因此其对消费的促进作用应该大于以上结果。前文统计显示生产性固定资产的家庭持有率仅为20%,总体分析其财富效应可能会造成结果偏小,本文选取样本中拥有生产性固定资产的家庭对其资产的财富效应进行重新检验,结果见模型4c。可以看到在这些家庭中,生产性固定资产的财富效应明显提高,其对消费的促进作用超过了金融资产和非现住房产。拥有生产性固定资产的家庭大多是自我雇佣家庭或是从事生产经营活动的家庭,居民对生产活动的现金流具有相对稳定的预期,倾向于将这部分收入用于消费。

户主年龄对家庭消费在两类家庭(一套住房家庭和多套住房家庭)中都表现非常稳定且显著的负向影响,即随着户主年龄的增加,家庭消费水平出现缓慢下降,储蓄水平相应上升,与生命周期假说不符合。表明无论拥有房产数量为一套还是多套,家庭所处的生命周期阶段对消费的影响程度和方向都是一致的。

比较住房和金融两项主要资产的总量与净值对消费的影响可以看到,住房净资产对家庭消费的影响程度与住房总资产相当。当前贷款买房现象普遍存在,且贷款买房的居民对收入水平一般有着相对稳定的预期,房贷并没有对居民消费行为造成大的负面影响。一套住房家庭的住房财富效应比较微弱,但是较为显著;多套住房家庭的财富效应也很小,而且不显著。同时注意到,多套房产家庭的非现住房产价值对消费的影响非常显著,且影响程度较大,系数在0.093左右。家庭拥有的非现住房产的财富效应远大于现住房产,甚至超过了金融资产,成为对消费影响最大的家庭资产。这一点表明家庭非现住房资产的财富效应非常明显,持有多套房产的居民在心理上认为自己更为富有,尤其是在房价上涨时,非现住房产的持有能够有效促进家庭消费。

观察人力资本对家庭消费的影响可以看到,一套住房家庭教育资本的影响系数在0.02到0.03之间,而多套住房家庭教育资本的影响系数在0.05到0.06之间。多套住房家庭的教育资本对消费的促进作用明显大于一套住房家庭,原因可能是一套住房家庭消费水平主要依赖于可支配收入,消费行为表现出谨慎动机,由于资产中占比较大的住房资产价值比多套住房家庭低一些,缓解流动性约束的能力较差,因此其他资产对消费的影响相对较小。从医疗支出对数的回归结果来看,医疗支出对两类家庭消费的影响系数大致相当,再次验证了健康是居民基本的需求,为了维持健康的医疗支出在家庭消费中有一定的刚性。

(三)未婚子女

在性别比例失衡的社会背景下,家庭中是否有未婚子女会对其资产和消费状态产生一定特殊影响。

表5 未婚子女对家庭资产和消费的影响

为了便于对比,接下来的实证过程中从已有样本剔除了以下类型的家庭:没有子女;子女数量为3个及3个以上;子女婚姻状态不明的家庭;子女的婚姻状况为同居、离异或丧偶。剔除以上四种家庭后共得到3228个家庭样本。其中,一套房产家庭有2643户,多套房产家庭有585户。前文已经分析过净资产对消费的影响,此处不再多做验证。实证检验的结果见表5。

首先观察与家庭是否有未婚子女(u1,u2)有关的解释变量对家庭消费的影响。u1表示家庭中有未婚儿子,u2表示家庭中有未婚女儿。拥有房产数量不同的两类家庭在是否有未婚子女方面具有明显不同的消费行为,一套房产家庭消费水平明显受到家庭中是否有未婚子女的影响,而多套房产家庭却几乎不受这种影响,这可能是由于家庭已经为未婚子女购置了房产,即家庭的非自住房产,这使得未婚子女在婚姻市场上有了相当的竞争力,从而家中有未婚子女对家庭消费没有表现出抑制作用。而一套房产家庭中无论有未婚儿子还是未婚女儿,都会明显提高家庭的消费水平,这并不表明与本文预期的结论相反,因为本文选取未婚子女是所有处于未婚状态的子女,包括未成年子女。家庭中有未成年子女会明显提高家庭的消费支出,一方面未成年子女没有收入来源,另一方面家庭抚养成本逐渐增加,抚养子女的消费支出对一套住房家庭消费影响较大。同时注意到,一套住房家庭是否有未婚子女与家庭收入的交叉项显著为负,这表明在家庭收入水平提高的情况下,有未婚子女的一套住房家庭仍然会减少消费,提高储蓄水平,这证明了有未婚子女的一套住房家庭对未来的消费预期较高,不管是为了当下的抚养支出还是未来提高子女在婚姻市场的竞争力,家庭都是选择减少当前消费支出,积累家庭财富。对比来看多套房产家庭,是否有未婚子女与家庭收入的交叉项也为负,但是有未婚子女对家庭消费的抑制作用并不显著,可能是家庭已拥有非自住房产,在性别比例失衡的环境中具有一定的竞争力,对未来买房等大额消费支出的预期相对较低,因而有未婚子女对当前家庭消费的影响较小。

一套房产家庭和多套房产家庭的现住房价值与家中是否有未婚子女对家庭消费的影响很小且均不显著,再次证明无论家庭拥有几套房产,现住房总是表现出其用于居住的生活必需品属性。多套房产家庭的非现住房产与家中是否有未婚子女对消费水平的影响也很小且不显著,其中家庭中有未婚女儿的多套房产家庭消费受到了一定的抑制作用,但不显著。对比以上实证结果,认为家庭中是否有未婚子女与住房资产没有直接关系,家庭中有未婚子女能够直接促进家庭消费,影响的渠道主要是通过将家庭收入转化为消费支出,对家庭住房资产影响不显著。

六、结 论

本文使用家庭追踪调查数据,在同一经验分析框架下对城镇居民家庭实物和金融资产以及人力资本对家庭消费水平的影响进行了详细的分析,同时考察了家庭中是否有未婚子女这一特殊因素对家庭资产和消费行为的影响。出于对家庭资产重要性的考虑,本文考察了资产中的住房资产、金融资产和生产性固定资产,并按照拥有住房数量将样本家庭划分为两类,对其消费影响因素进行分别分析。对于人力资本的衡量,本文不仅检验了教育资本,同时使用代理变量对健康资本对家庭消费水平的影响进行检验。针对家庭资产的检验中,本文还区别了家庭总资产和净资产对消费的影响,以求能够分析家庭贷款借款对消费行为的影响。主要的结论如下:

首先,家庭总资产对居民的消费水平有显著的促进作用,相比之下,家庭净资产对消费水平的促进作用虽然也很显著,但是明显小于家庭总资产的财富效应,表明城镇居民的借贷消费思想比较普遍,对负债对消费的负向影响并不敏感,借贷资金能够在一定程度上缓解居民受到的流动性约束,促进居民消费。家庭的可支配收入水平对消费具有显著的正向影响,消费习惯强度对居民的消费行为也有不同程度的正向影响。

第二,家庭资产中的住房资产对于消费的影响是不同的。将家庭按照拥有房产数量划分为两类,一类是拥有一套房产的家庭,另一类是拥有多套房产的家庭。二者进行对比可以得出,家庭的现住房产主要表现出生活必需的长期消费品性质,不具备投资品的属性,因而在家庭没有更换住房意愿的情况下,现住房产不具有财富效应,对居民消费水平没有影响;而对多套房产家庭来说,非现住房产具有显著的投资品属性,其财富效应非常明显,但非现住房产对促进居民消费的作用明显。家庭是否有未婚子女这一因素并没有使住房资产对消费行为的影响产生直接的作用。

第三,无论家庭拥有的房产数量是一套还是多套,家庭资产中的金融资产对于消费都具有显著的正向影响,且多套房产家庭金融资产的财富效应大于一套房产家庭,其消费对金融资产水平表现出更高的敏感程度。相比之下,一套房产家庭的消费水平主要依赖于可支配收入,可能是由于对收入有较稳定的预期。

第四,生产性固定资产作为家庭资产的组成部分,对居民消费水平表现出显著的促进作用,尤其是选取拥有生产性固定资产的家庭进行分析发现生产性固定资产的财富效应很明显,其对家庭消费的促进作用超过了金融资产和非现住房产。但是由于该种资产的家庭持有率偏低,总体来看生产性固定资产对消费的促进作用较低。

第五,本文检验了人力资本中的重要组成部分,即教育资本和健康资本对家庭消费水平的影响。分析表明教育资本对家庭消费具有显著的促进作用,但是这种作用受到其他家庭资产的影响,多套房产家庭的消费相对于一套房产家庭对于教育资本更加敏感。而健康资本对消费的影响则稳定得多,说明健康需求在家庭消费中具有一定的刚性。另外,家庭所处的生命周期阶段对家庭消费具有显著但程度较小的负向影响,即随着户主年龄的增加、家庭所处生命周期的发展,家庭消费水平有着缓慢的下降,储蓄水平有增加的趋势。

第六,家庭中有未婚子女从直接和间接两个方面对家庭消费水平产生影响。一方面,抚养未成年子女在家庭中属于“纯支出”,直接增加了家庭消费支出;另一方面,在性别比例失衡的社会背景下,家庭为了提高成年未婚子女在婚姻市场上的竞争力,也会抑制家庭消费、提高储蓄水平。未婚子女对家庭消费的抑制作用主要通过提高收入中用于消费的部分,对于家庭资产,尤其是房产的财富效应影响不显著。

[责任编辑:王波]

教育部哲学社会科学研究重大课题攻关项目“建立扩大消费需求的长效机制研究”(11JZD0016)、国家社科基金重点项目“构建扩大消费长效机制研究”(12AJY006)。

尚昀(1990-),女,山东大学经济学院博士研究生;臧旭恒,山东大学经济学院教授,博士生导师。

F124.7

A

1003-8353(2016)04-0030-12

猜你喜欢

医学美学美容(2024年4期)2024-01-01 00:00:00

今日农业(2022年15期)2022-09-20 06:54:16

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16 08:04:00

新课程(中学)(2018年9期)2018-11-20 02:32:22

消费导刊(2018年20期)2018-10-19 08:22:28

中华家教(2018年8期)2018-09-25 03:23:06

中国经贸导刊(2018年12期)2018-05-29 10:42:32

海峡姐妹(2017年1期)2017-02-27 15:22:29

江苏年鉴(2014年0期)2014-03-11 17:10:05

中国火炬(2011年10期)2011-07-24 14:27:45