“慕课”背景下会计学课程教学思考

2016-10-24 20:06时军

新会计 2016年8期

时军

【摘要】慕课(Massive Open Online Course)是以网络为基础,涵盖视频、讨论、作业、考核一种新的教学模式,对传统以课堂为主的教学模式产生巨大冲击。本文以会计学课程教学为例,比较分析慕课教学与传统教学差异,探析慕课教学模式实践于会计学课程的启示,提出完善我国高校教学模式的建议。

【关键词】传统教学 慕课教学 会计学 教学模式

一、引言

互联网的蓬勃发展为大数据的传播提供了有效途径。2012年,国家统计局统计科学研究所以“大数据应用”为主题召开座谈会,指出在大数据时代运用现代信息技术,建立统计云架构的研究目标。信息传播不断公开、透明,在线传播成为信息分享渠道发展的新趋势。在此背景下,以大规模、网络在线、开放为主要特征的慕课(Massive Open Online Course,以下简称慕课)悄然兴起,以电子信息技术和网络传播为传播工具,免费向社会公众提供课程资源,这些对传统以课堂为主的教学模式产生了巨大冲击。慕课教学模式最初产生于国外,近年国内清华大学、浙江大学等多所高校相继开展对慕课教学模式的开发与应用研讨。如何能够吸收国外慕课教学先进经验,完善我国高等院校教学模式,尤其针对专业实践教学,如会计学、财务管理、金融学等相关专业的人才培养和教学改革所产生的影响与启示,是值得关注和研究的课题。

二、慕课教学模式的发展与应用

(一)慕课产生与发展趋势分析

慕课最早起源于2007年,美国犹他州立大学的David Wiley教授基于wiki开发了一门开放课程(Intro to Open Education);2008年,Dave Cormier 与 Bryan Alexander 教授建议,通过电子信息技术和网络工具将课程资源向社会公众免费开发,逐渐形成慕课的教学模式雏形;2012年,斯坦福大学的Sebastian Thrun教授创办Udacity慕课平台。同年斯坦福大学的两名计算机科学教授达芙妮.科勒和安德鲁.吴创办Coursera慕课平台。作为网络公开课“鼻祖”的麻省理工学院以MITx项目为基础,与哈佛大学共同建立edx慕课平台,以上三个平台被誉为“慕课三驾马车”,三者均创建于2012年。因此,当年美国《纽约时报》发文将2012年称为“美国慕课元年”。2013年,英国建立Futurelearn学习平台;法国启动数字化校园项目“法国数学大学”;德国建立“我的大学”(Iversity);欧盟构建跨越国家和民族界限的“开发教育”(OpenupEd);日本开发网络慕课平台JMOOC等,慕课在主要发达国家中逐渐兴起。

清华大学和北京大学于2013年率先加盟edx在线教育平台;同年复旦大学和上海交通大学加入Coursera;2013年,清华大学正式推出“学堂在线”,面向全球提供网络学习课程,是我国首例慕课平台。2014年,上海交通大学、西安交通大学、浙江大学、吉林大学等高校相继推出本校慕课课程。此后,区域性高校课程共享联盟相继成立,如上海高校课程中心、江西高校课程资源共享中心、吉林省高校优质课程共享联盟等。慕课教学模式在我国发展并应用。

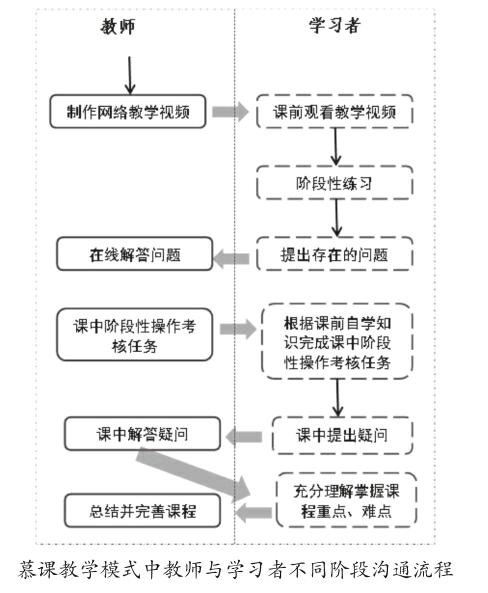

慕课是基于互联网的新型教学模式,通过将课程资源整合并合理利用网络技术有效传播。为调动学生学习积极性,慕课制作增加学习访问动态记录、实时实地监控等技术,不断提高慕课教学质量。目前,慕课已经形成三种教学模式:一是学习者自主完成在线学习,参加在线虚拟学习社区活动;二是学习者参加在线网络课程教学,能够与其他学习者进行面对面互动交流;三是学习者不仅参加网络课程,还可以参与到课程实际教授过程中,该方式被称为“慕课内核教学模式”,是本文研讨的方式。

慕课教学模式可以通过下图形反映教师和学习者所处的不同环节。

(二)慕课教学模式的主要特征

1.课程资源选择开放性。慕课通过互联网传播,不同年龄、地域的学习者可以选择适合自己的课程,充分体现公平、开放精神,不再局限于传统教学模式的学生出勤数量和时间、空间的限制,只要具备联网及视频接收条件,均可以满足学习者的需求。

2.学习内容公平自主性。慕课开放的教学资源,为学习者提供了自主选择学习内容的渠道。学习者可以根据自身知识水平、兴趣爱好和专业技能,选择适合自身的学习工具和课程内容,充分尊重学习者,增强其学习的积极性和自主权。慕课教学考核通过话题在线讨论、提交作业、知识交流等方式,信息公开、透明,体现教育公平公正。

3.师生关系扁平化。慕课教学模式下,教师不再是课堂唯一主角,学习者可以通过课前学习,在课堂中与教师进行讨论,由被动接受转型为主动学习,实现教学“翻转”。学习者可以通过充分利用课下时间观看教学视频,对教学内容进行独立思考;课上与教师进行直接沟通,不仅激发学习者学习兴趣,也增加师生之间的互动交流,使师生关系扁平化。教师针对学习者存在的疑问,进行重点辅导,加深学习者对知识的理解程度。

4.教学资源不断优化。慕课教学模式下,通过学习者学习网络视频的疑问及反馈意见,促使教师不断优化教学视频、教学课件,精心准备课程教学资源。每个教学视频都集中了任课教师多年教学经验,对教学内容中重点、难点的充分理解,是“智慧的结晶”。学习者可以通过网络在线平台观看或者下载到个人电脑,反复、多次观看。便于学习者记录、思考。由于视频时长一般为10~15分钟,学习者注意力比较集中,学习效果较好。

5.学习效率逐渐提高。慕课教学模式下,每节课按照知识点录制若干视频,不再按照传统教学中的固定时间一堂课程准备,教师不用等到讲完整节课后解答学生提出的问题,而是对所录制的视频不断完善,针对每个学生的问题辅导回答。学生从传统教学的 “填鸭式灌输”,转向为根据自身情况选择学习内容,遇到难点和疑问再咨询教师,提高学习者学习热情,不断提高学习效率。

(三)慕课实践会计学教学的启示

1.课程内容设置精巧,便于活跃课堂气氛。会计学是高等财经院校的学科基础课,传统教学模式中,按照教学大纲设置学时一般在54~72学时之间,教学内容涵盖会计基本理论、会计核算方法等基础会计的内容,以及会计要素具体业务处理等部分中级财务会计的内容。因此,教学重点和难点杂而多,慕课教学模式可以作为对传统教学模式的辅助和补充,将每节课中难点、难点内容录制为时长10~15分钟教学视频,采用更生动、活泼、通俗易懂的语言,设计结构紧密、主题鲜明的视频,化解教学重点和难点内容,活跃课堂气氛。

2.专业术语生动解释,使学生触类旁通。慕课是知识点的传授,每一节视频包括一个或若干个知识点,便于学生对课程内容重点和难点的理解和掌握。通过对专业知识中的晦涩术语采用通俗易懂的语音解释,创设学习情境,提高学生独立思考能力,启发学生将基本原理应用于实践的思考,增强其融会贯通和触类旁通的能力。如讲会计科目与账户之间的联系与区别,以学生姓名和本人之间关系进行比喻,或者学生本人和班级学号加以区分,便于学生体会两者的本质区别。

3.及时交流反馈学习效果,融洽师生关系。慕课教学模式鼓励学生课前收看教学视频,事先预习专业知识,在课中与教师进行交流和沟通,实现所谓的“翻转课堂”。改变传统会计学以“教师为主”的课堂教育,将会计学按照“知识点”传递给学生,调动学生学习主动性。通过观看教学视频,对会计基本理论和会计实务操作有提前了解,学生独立思考后,带着疑问进入课堂与教师交流,或者与同学进行交流,实现知识共享。将“知识点”在教师与学生之间、学生与学生之间水平交流、传递,师生关系呈现“扁平化”,调动学生学习互动性和主动性。

4.构建网络平台,实现优秀教师资源共享。会计专业实践课程教学对财经院校会计人才培养具有重要作用。会计学课程中涉及实践操作内容,教师应当将其作为慕课教学内容的重点把握。慕课教学模式采用网络教学平台,将我国高等院校专业实践教学方法和手段等方面的“真知灼见”共享给全球教师和学生,不仅使全球同行教师和学生受益,并为会计专业实践教学提供开放、共享、交流学习的网络平台。各高校根据自身特点,吸收先进实践教学经验,满足学生个性化需求,确保教学质量的提升。

三、慕课教学模式与传统教学模式差异分析

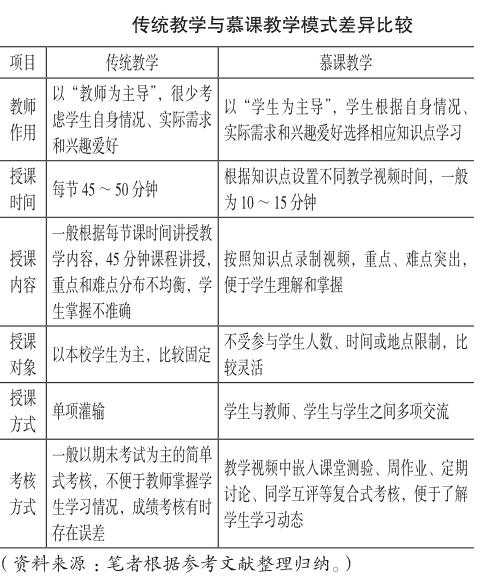

(一)传统教学与慕课教学差异比较

从上表可以看出慕课教学模式与传统教学模式的主要差异,慕课将传统以课时为单位安排教学内容转向以“知识点”为核心的教学安排,集中学习者注意力,将“黑板加粉笔”传统教育模式转型为“课堂接受式学习”,通过网络在线教学,加快知识更新速度,提高学生学习效率。在大数据时代下,配合“云计算”,对学生每个教学考核活动形成数据记录,及时发现学生学习的兴趣及重、难点掌握程度,调整授课内容和方式,有助于高校人才培养。

(二)会计学课程传统教学模式优势

1. 教学模式历史传承,易于理解和接受。会计学课程在高等院校中作为专业基础课设置,一般安排在大学一年级下半学期或者大学二年级上半学期,传统教学模式已经深入人心,已经积累了丰富经验和教学成果。教师和学生在前人基础上,不断汲取经验,易于理解和接受。如果转变教学模式,不利于高校财经院校教学发展和人才培养。基础学科教学应当以传统教学模式为基础,适当引入先进教学方式和手段,不断改进和完善。

2.教师亲自讲授,学生加深理解专业知识。会计学课程采用传统教学模式,教师能够直接面对学生,讲授专业知识学习的体会和心得,生动自然;学生能够从教师的语言、表情和书写板书过程中体会专业知识,跟随教师思路体味其中的道理。课间也可以通过及时询问,解决学习中遇到的问题。此外,教师本人文化修养、人格魅力、学识态度都潜移默化地影响学生,从这方面分析,传统教学模式更容易使学生加深理解专业知识。

3. 课堂交流沟通,及时调整教学内容。会计学课程涉及会计基本原理、会计核算方法等基础理论,其中很多专业术语不容易理解,会计账户设置、复式记账、填制审核会计凭证、登记账簿等,需要学生根据讲授内容进行实务操作。教师在课堂中讲授理论内容后,展示实务操作的流程,学生根据教师讲授内容及时反馈存在的问题,既能够便于教师掌握学生对教学内容理解和掌握程度,及时调整教学内容;又有利于学生消化课堂内容,提高学习效率。

(三)传统教学模式会计学课程存在问题

1.教学内容多工作量大,学生学习兴趣不高。会计学课程对高等财经院校培养会计人才具有基础性作用。传统教学中,教学内容既包括会计基本理论、会计核算方法讲授,也包括会计要素资产、负债、所有者权益、收入、费用和利润的业务处理。学生在课堂中学习基本理论、核算方法和基本操作技术后,能够从事简单的会计实务工作。但由于教学内容多,教学时间短,教师工作量较大,学生对于专业知识接受有一定困难,不能够灵活运用相关知识,导致学生学习兴趣下降。

2.理论教学内容较多,实务操作环节薄弱。虽然会计专业人才培养一直注重专业实践教学,但会计学课程理论讲授占整部课程的3/4左右,实践操作时间很短,部分高校缺乏实务操作环节,导致理论知识无法及时应用实务操作,学生仅仅对理论知识达到“死记硬背”的效果,缺乏真正的实践运用体会。没有做到理论和实践教学密切结合,无法发挥实践教学对理论教学的推动和促进作用。

3.课程考核方式单一,无法合理反映学生学习情况。会计学课程考核方式一般以期末卷面结合平时出勤方式考核学生学习效果,由于课程内容多,课时有限,无法做到多种方式结合考核学生学习情况。因此,学生学习情况反映的真实程度受到限制,不能全面准确真实反映,只能总体把握学习效果。

四、会计学课程教学模式完善对策

(一)慕课教学与传统教学模式相互结合,互为补充

会计学课程在传统教学模式基础上,可以吸收慕课教学模式中先进的教学方式和手段,将传统课堂讲授和网络视频讲授相结合,增强课堂讨论效果,灵活运用网络媒体功能,激发学生学习兴趣。借贷记账法作为会计学课程中的重点和难点,教师可以将内容进行分解,配合通俗易懂的视频资料,讲授借贷记账法基本原理;通过设置章节作业,限定时间要求学生完成,及时反馈学生的学习效果,并加深学生对知识点的理解。这既控制了学生作业完成的随意性,也节约了教师批改作业的时间。

(二)培养教师开放教学技能学习,不断创新

慕课教学模式下需要教师不断学习新的教学方式和技能,涉及开放式视频的录制,面对摄像机教师需要做到一如既往地自然授课,或者按照提前编写好的教学计划进行图像录音,这对教师授课提出了更高的要求。高等院校的教学主管机构应当为教师不断提供培训机会,培养教师信息技术应用能力,制定激励机制并鼓励教师不断创新。会计学课程中,慕课教学视频的录制,可以参与到企业实际工作中,体会会计人员具体实务操作过程或者通过学生讨论方式,讲授最难懂的业务核算过程。

(三)采用多种考核评价方式,综合考核学生学习效果

为提高会计学课程慕课教学效果,必须建立客观、公正、公开的考核评价体系,包括教师课程讲授的评价和学生学习效果的评价两大部分。其中教师课程讲授的评价可以通过两种方式进行评价:一是通过一段时期网络自动生成的学习本门课程的在线人数和学习时间等数据,了解该门课程受欢迎的程度;二是通过征询网络学习者本身对课程的反馈意见,直接了解学习者的感受和需求,作为教师调整教学内容,完善教学资源的依据。

学生学习效果评价体系可以通过设置多种考核指标,综合反映学生学习的最终效果。教师可以针对章节内容设置定期课后作业、课堂讨论、实践操作任务等多个环节,每个环节设置评分标准,便于教师根据学生学习和掌握情况给予评判,综合反映学生学习效果。如在讲授短期借款业务处理时,教师可以设置短期借款的借入、利息确认、短期借款的偿还等业务处理考核学生对该业务的掌握程度,或者通过不同核算业务讨论,检验学生的学习效果,了解各个学生不同能力的长项和弱项,从而针对性地辅导学生。

(四)搭建网络平台,构建慕课资源共享联盟

传统教学模式下,教师教学资料共享性不强。在慕课教学模式下,应当搭建会计学课程教学网络平台,根据教学模式特点,重新调整会计学课程内容,编写相应教学大纲,整合教案、课件资源。经验丰富的教师可以对教学中的重难点内容进行筛选,明确教学任务。课题组成员分工协作完成教学设计、章节测验、课后作业、实践操作等教学资源组件,发挥团队合作优势,实现教师协同教学。

会计学课程采用慕课教学模式能够激发学生学习积极性和主观能动性,对教师的科研和教学能力起到积极的促进作用。高等院校教职人员不能盲目照搬国外教学成果,需要结合自身实际情况,取长补短,建立适合本学科教学特色的慕课平台。

参考文献

[1] 王玉娟.慕课与高职财税专业建设[J].财会月刊 ,2015(3):118-119.

[2] 彭凤麟.高校会计教学 MOOC 模式及其发展建议[J].财会月刊,2014(07):117-119.

[3] 毛华扬,杨洁.MOOC 模式下会计教育浅探[J].财会通讯,2014(28): 120-121.

[4] 唐菊,李秉泽.会计学专业翻转课堂教学模式研究——基于ERP系统的视角剖析[J].教育,2015(12):10-11.

[5] 裘益政.会计学原理课程教学改革研究—以“管理型财会人才” 为目标导向[J].财会通讯,2008(7):21-22.

[6] 胡云.对高职院校 《中级财务会计》课程改革的新思考[J].会计之友,2010(6):118-119.注:部分参考文献略

猜你喜欢

中国会计年鉴(2019年0期)2019-07-14

考试周刊(2016年85期)2016-11-11

软件工程(2016年8期)2016-10-25

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09

山西农经(2016年3期)2016-02-28

商业会计(2015年15期)2015-09-21

湖南财政经济学院学报(2015年5期)2015-02-27