考虑风险企业家有公平偏好的风险投资激励机制

——基于显性努力和隐性努力的视角①

2016-09-10 05:51丁川,陈璐

管理科学学报 2016年4期

丁 川, 陈 璐

(西南财经大学金融数学研究所, 成都 610074)

考虑风险企业家有公平偏好的风险投资激励机制

——基于显性努力和隐性努力的视角①

丁川, 陈璐

(西南财经大学金融数学研究所, 成都 610074)

将风险企业家的努力分为显性努力和隐性努力,基于不同努力类型建立了完全理性下的风险投资委托代理模型,在此基础上,将行为经济学的公平偏好植入到风险投资激励模型中,并针对不同情况进行建模分析,研究结果表明:如果风险企业家具有显性努力时,公平偏好系数对激励系数、风险企业家的努力水平和风险投资家的努力水平都没有影响;如果风险企业家的努力是隐性努力,风险投资家需要给予风险企业家下项目收益分享(激励系数大于0),并且如果风险企业家具有公平偏好心理,那么风险投资家支付的项目收益分享比例要大于完全理性下的项目收益分享比例,风险企业家和风险投资家都会降低努力水平,但风险企业家获得的实际利润是最多的. 同时,风险企业家的公平偏好嫉妒系数越大,获得的实际利润也越大,但风险投资家的实际利润与公平偏好嫉妒系数负相关. 最后,利用仿真模拟对理论结果进一步分析和检验.

显性努力; 隐性努力; 公平偏好; 委托代理

0 引 言

过去10年间,风险投资行业经过了飞速的发展,中国创业风险投资各类机构数达到一千多家,管理风险资本总量达到4 000多亿元,如何能保证风险项目成功从而实现风险资本的增值是学者们十分关心的问题,由于风险企业家(简记为:EN)对风险项目具有更多的信息并且参与风险项目的创新经营管理,因此风险项目成功的关键是需要EN付出更多的努力,那么处于风险信息劣势的风险投资家(简记为:VC)怎样诱导EN投入更多的创新努力和管理努力呢,一个常见的研究方法是:VC设计金融契约来激励EN付出更多的努力[1-5],希望EN朝着有利于VC的方向努力,采用协调机制使VC与VC实现利益共享、风险共担的投资方式等等.

目前该领域的研究主要有以下几个视角:一是考虑单边道德风险. VC设计激励合约激励EN付出更多努力,降低道德风险. Sahlman[6]认为VC必须根据观察到的信息对EN进行激励约束,才能使二者的期望利益趋于一致. Bergemann和Hege[7]从动态的视角建立模型设计了激励合约. 金永红[8]在不对称信息框架下,建立风险投资短期契约和长期契约的模型,他认为不对称信息下的长期契约投资水平严格优于短期契约,长期契约的低效率性则可以通过提高贴现率、降低项目主观成功概率得到改善. 李云飞和周宗放[9]针对逆向选择和道德风险问题,从风险投资者角度出发,基于委托代理关系建立了VC激励契约模型. 他们考虑了VC对风险投资基金注入一定比例的个人资本金而持有股份,并引入风险投资者可观测变量. 二是考虑双边道德风险. 风险项目的成功既需要EN付出努力也需要VC利用行业信息和经验为风险项目提供必要的辅导,吴斌等[10]将风险投资项目划分为创业初期和开拓产品阶段,对不同阶段特征进行了刻画,通过引入VC与EN相对努力成本效率系数,给出了抑制双边道德风险的几种可能方法. 查博等[11]在不完全信息条件下,建立了VC、银行与EN三者之间的委托代理模型,他们认为在双向道德危害情况下,当VC监督比例小于临界值并且监督对投资成功的影响作用大于增值服务的作用时,VC的监督努力会提升其最优努力水平与权益分配比例. 三是如何实现VC和EN的匹配. VC和EN都对彼此信息不对称,如果能实现完美匹配也能增加风险项目的成功概率. Anjos和Drexler[12]研究了不同类型的VC和EN如何实现匹配. 樊治平和乐琦[13]针对此类双边匹配问题的研究,考虑到双边主体的满意度和最低可接受满意度,构建了多目标优化模型,通过VC与EN的双边匹配实例分析说明了所提方法的可行性和有效性. 万树平和李登峰[14]构建了具有不同类型信息的VC与EN双向选择的多指标评价匹配模型. 四是从VC和EN的声誉[15]、VC的技能(通用还是专用)[16]、EN的融资渠道[17]、风险投资需要考虑的因素[18]等方面进行了研究.

从上述研究可以看出VC和EN尽管从不同的视角设计了各种金融合约机制,但仍有一些缺陷. 主要涉及到两个方面:

1)EN努力. 现有的研究都是假设EN的努力全是隐性的,所有的努力都不能被VC观察到,但实际中,EN的一些努力是可以被观察到的,例如,EN对项目的日常管理,另一些努力不能被观察,例如,EN花在项目创新的努力[1],这两类努力对风险项目成功的作用是不一样的,因此有必要分开研究,本文将被VC观察到的努力称为显性努力,不能被VC观察的努力称为隐性努力.

2)VC和EN的理性假设. 传统的风险投资委托代理关系大部分都是建立在“自利”的假设上,即参与人都是完全理性的,也就是说VC和EN只关注自身的利益,而不关心其他参与人的所得. 然而,“完全理性”这个假设受到了越来越多学者的质疑,在现实情况中,人是有限自私自利的,人们不仅关注自己的利益,也会关注其他人的利益,关心物质利益的分配是否公平. 并且,近几十年来的实验经济学获得的证据显示,一些社会偏好,尤其是公平偏好具有重要经济学意义,在许多情形下,公平偏好会影响人的行为[19].

最后通牒博弈、单方指定博弈、礼物交换博弈和信任博弈为“非自利”的提出奠定了基础. Kumar等[20]通过实证研究也表明:信任和公平相处是维持协作的重要因素. Kahneman等[21]也认为:公司也关心公平,公平在建立和维持渠道关系中扮演着重要的角色. 一些学者构建了公平偏好理论模型. 这些公平偏好的理论模型可以分为两种:第一种认为人们关心分配的最终结果是否公平,Fehr和Schmidt[22]提出了一个简单的线性效用函数模型;第二种模型则认为,如果一方认为对方是善意的,那么就会报答这种善意行为(善以善报);如果一方觉得对方怀有恶意,那么就会报复恶意行为(恶以恶报)[23-24]. 因此,本文有理由认为VC和EN也不全是基于自己效用最大化决策,VC和EN不仅仅是利己的,有时也会利他. 那么在信息不对称条件下,公平偏好如何影响双方的行为呢?

目前,在信息不对称条件下,将公平偏好植入委托-代理理论中,已取得一些研究结果,蒲勇健通过将Rabin[23]提出的同时考虑了物质效用和“动机公平”的效用函数植入到完全理性的委托代理模型中,该模型给出的最优合约在一定条件下可以给委托人带来比完全理性委托代理合约更高的利润水平[25]. 魏光兴和蒲勇健[26]以行为契约理论为工具,设计了引入公平心理之后的最优报酬契约,并进一步分析了公平心理对激励效率的影响. 郑君君和许明女原[27]针对具有公平心理偏好的风险投资者和EN,构建一种新的支付模式,通过设计有效的激励机制,为风险投资者建立合理的支付契约提供依据. 但这些研究中,仍然没有考虑EN的努力类型,那么在公平偏好下如何分类激励呢?

基于上述两个缺陷,作者希望在现有的研究基础之上,从两个维度去研究风险投资激励机制:一个维度是把EN的努力分为:显性努力和隐性努力,另一个维度继续将公平偏好植入到委托―代理模型中,从公平偏好的视角构建基于显性努力和隐性努力的4个委托—代理模型:模型一:完全理性下,EN的努力是显性时的委托代理模型;模型二:完全理性下,EN的努力是隐性时的委托代理模型;模型三:公平偏好下,EN的努力是显性时的委托代理模型;模型四:公平偏好下,EN的努力是隐性时的委托代理模型.

1 模型的基本假设

如果风险项目成功,项目成功的收益为π=e1i+e+θ+ε,其中,e1i代表EN的努力水平,e代表VC的努力水平,θ代表EN的个人能力, ε代表市场随机因素(ε服从期望为0,方差为σ2的正态分布);成功的概率为p;如果风险项目失败,其损失是投资额,失败的概率为1-p,VC支付给EN的固定收益为α,激励系数为β,(0≤β≤1). 于是EN和VC的收益函数为

wen=sen-c(e1i)=α+pβπ+

wvc=svc-c(e)=π-α-pβπ-

假设EN是风险规避者,风险规避系数为ρ(ρ>0),根据确定性等值的定义,EN的确定性等值Uen如下(计算见附录A)

计算得到

Uen=α+(e1i+e+θ)[pβ+px(1-β)]-

假定VC(委托人)是风险中性的,期望效用等于期望收益,Uvc表示VC的效用,即有

Uvc=E(wvc)=(e1i+e+θ)[1-pβ-px(1-β)]-

2 完全理性下的委托-代理模型

作为比较的基础,先讨论完全理性的风险投资决策.

2.1EN的努力是显性时的契约模型

当EN的努力是显性时,VC可以观测到其行为,VC没有必要支付给EN更多收益,因此激励约束机制(IC)不适用,VC最大化收益即可;假设EN的保留效用为U0(本文中EN的保留效用都为U0),需要满足参与约束(IR)条件,于是得到委托代理模型(I)

s.t.(IR)Uen=α+(e11+e+θ)[pβ+px(1-β)]-

式中e11≥0,e≥0,0≤β≤1. 完全理性的VC不会支付给EN更多的收益,使得EN的效用等于保留效用,参与约束(IR)取等式为

α+(e11+e+θ)[pβ+px(1-β)]-(1-p)R1-

(1)

将式(1)代入目标函数得

s.t. e11≥0,e≥0,0≤β≤1

(2)

于是可以得到结论1.

结论1当EN的努力是显性努力时,VC设计的最优激励契约是只有固定收益α*,最优激励系数β*=0.

2.2EN的努力是隐性下的契约模型

当EN的努力是隐性时,VC并不能完全观测到EN的努力,EN会选择努力使得自己的效用最大化,也就是激励相容约束. 于是得到委托代理模型(II)

s.t. (IR)Uen=α+(e12+e+θ)[pβ+px(1-β)]-

(3)

参与约束(IR)是取等号的,即

α+(e12+e+θ)[pβ+px(1-β)]-(1-p)R1-

由一阶条件得到

(5)

将式(5)代入式(4),求得EN最优的固定收入为α**=Uo+(1-p)R1.

结论2如果VC和EN是完全理性的,当EN的努力是隐性时:(ⅰ)当出资比例和成功的概率一定时,最优的隐性努力水平与激励系数成正比;当激励系数和出资比例一定时,最优的隐性努力水平与成功的概率成正比;当激励系数和成功的概率一定时,最优的隐性的努力水平与出资比例成正比. (ⅱ)VC的努力水平只是其成本系数的单调减函数. (ⅲ)EN最优的固定收入是项目成功概率的减函数.

3 公平偏好(有限理性)下的委托-代理模型

关于公平偏好模型,本文采用F-S模型来刻画公平偏好心理. Fehr和Schmidt认为如果参与者的物质收益低于其他参与者收益,那么,该参与者对其他参与者产生嫉妒公平偏好;如果参与者的物质收益高于其他参与者收益,那么,该参与者对其他参与者产生同情公平偏好[28]. Fehr和Schmidt用下面的效用函数体现了公平偏好思想.

k2max(Uen-Uvc,0)

Fehr和Schmidt[22], Debruyn和 Bolton[28]研究表明:决策者更关注收益比其他决策者少,而不很在意收益比其它决策者多. 同样Loch , Wu和Cui 等通过实验也表明[29-30]:一般情况下,受试者也对比其他决策者较多的收益表现出非常小的积极性. 因此假设EN只有嫉妒公平心理偏好,而没有同情公平心理偏好,即k2=0[31-32]. 上式可以化为

3.1EN的努力是显性时的契约模型

由于EN的努力是显性的,此时,VC可以观测到EN的努力程度和行为,故此时激励约束机制(IC)不起作用,VC最大化收益即可;EN满足参与约束(IR)条件. 于是得到委托代理模型(III)

将上式代入目标函数,得到

由此得到EN最优的固定收入为

结论3如果EN具有公平偏好思维,当EN的努力为显性下时,

(ⅰ) 最优的努力水平和最优的激励系数与完全理性条件时相等.

(ⅲ) VC的效用与其投资额成反比.

(6)

结论3表明:在投资的过程中,投资的资本越多,VC剩余的现金流也将越少,未来面临的风险就会越大,同时也减小了投资其他风险项目可能带来的收益,这种风险的集中性和未来收益的不确定性可能导致VC的效应降低.

3.2EN的努力是隐性时的契约模型

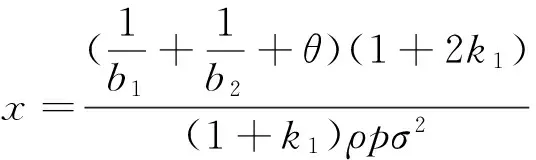

由于EN是代理人,对专业知识的掌握和对该风险项目的了解要比VC多,特别是项目的某些核心创新技术只有EN自己知道,此时EN的努力就表现出隐性状态,VC并不能完全观测到EN的努力,和前面的分析一样,在满足参与约束和激励相容约束下,得到委托代理模型(Ⅳ).

由激励相容约束条件得到

(7)

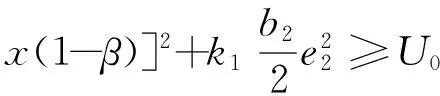

参与约束取等式,可以得到(1+2k1)α+(e14+e2+θ)[p(1+2k1)(β+x-xβ)-k1]-

此时,EN最优的固定收入为

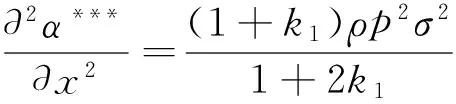

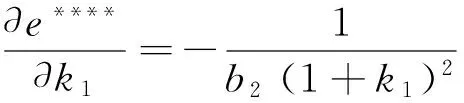

证明结论4的(ⅰ)证明:式(6)分别对k1、x、β、p求导,可以得到

结论4的(ⅲ)在第4节检验.

结论4的(ⅳ)表明:对于EN来说,选择隐性的努力水平更为有利,这是因为,在隐性的条件下,VC无法完全观测EN的努力程度和行为,此时,EN有可能利用委托方和代理方信息不对称的条件,为了实现自身效用最大化,而做出有损EN的行为或者是“偷懒”,而VC为了防范道德风险,激励EN努力工作,VC的投资额要增加,从而将降低利润.

结论5(ⅰ) 如果EN的努力是显性时,公平心理偏好系数对最优激励系数、EN最优的努力水平和VC最优的努力水平没有影响.

(ⅱ) 当EN考虑公平偏好,如果EN的努力是隐性时,VC的努力水平与嫉妒公平偏好系数负相关.

(ⅲ) 当EN考虑公平偏好,EN的隐性努力水平要低于显性努力水平.

4 EN、VC的决策变量、实际利润的仿真模拟检验

为了验证公平偏好系数对EN的努力、激励系数、EN的实际收益和EN的实际收益的影响,以及这些决策变量的大小关系,本节采用仿真模拟方法研究他们之间的关系. 仿真模拟需要考察不同的公平偏好系数k1值,于是公平偏好系数k1的取值在[0,1]服从均匀分布,取30个随机数由小到大排列见表1.

表1 参数k1的值(k1=k11, k12,k13)

其它参数如表2所示.

表2 其它参数表

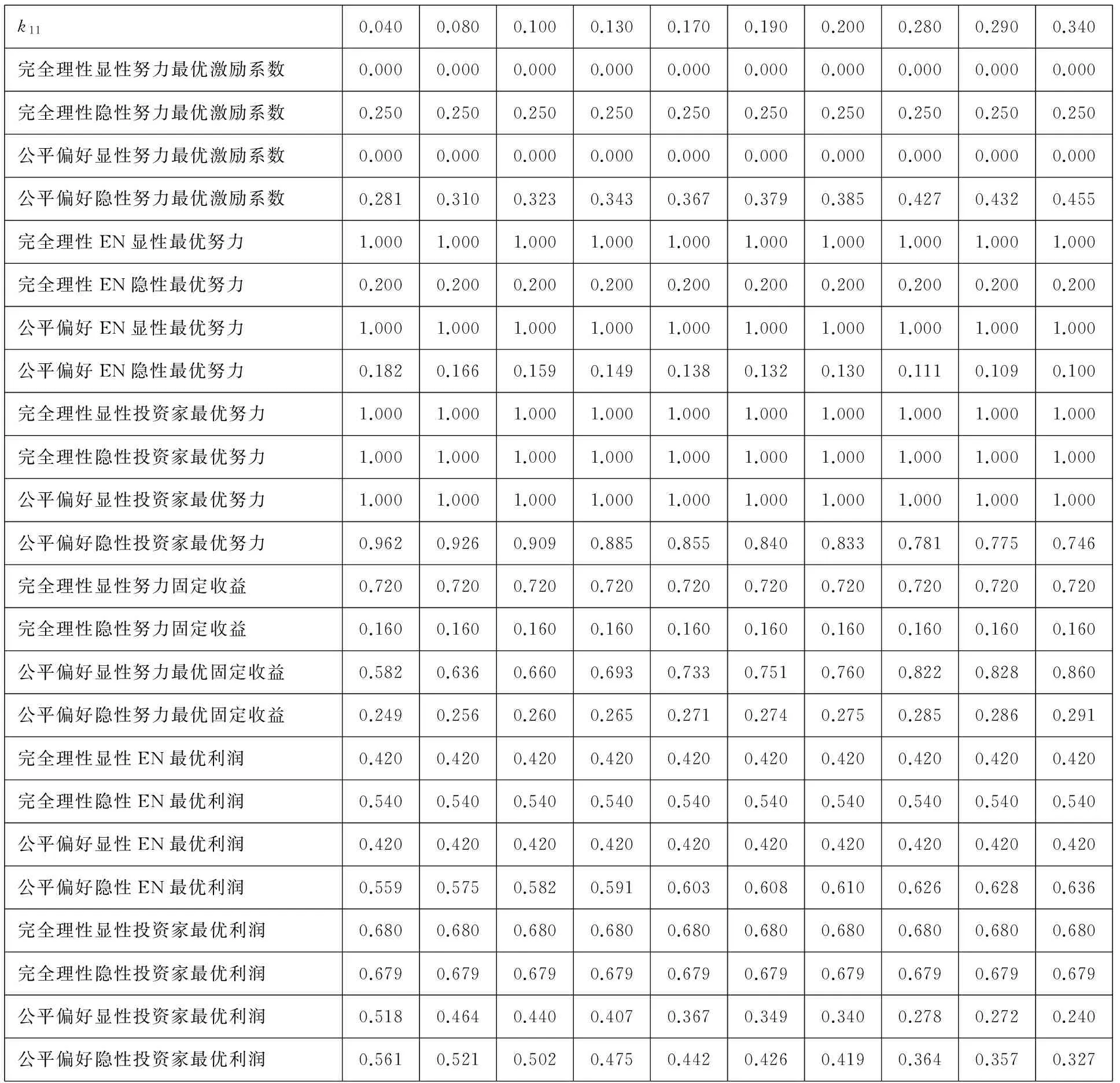

表3 VC和EN决策变量和利润的数值结果(k1=k11)

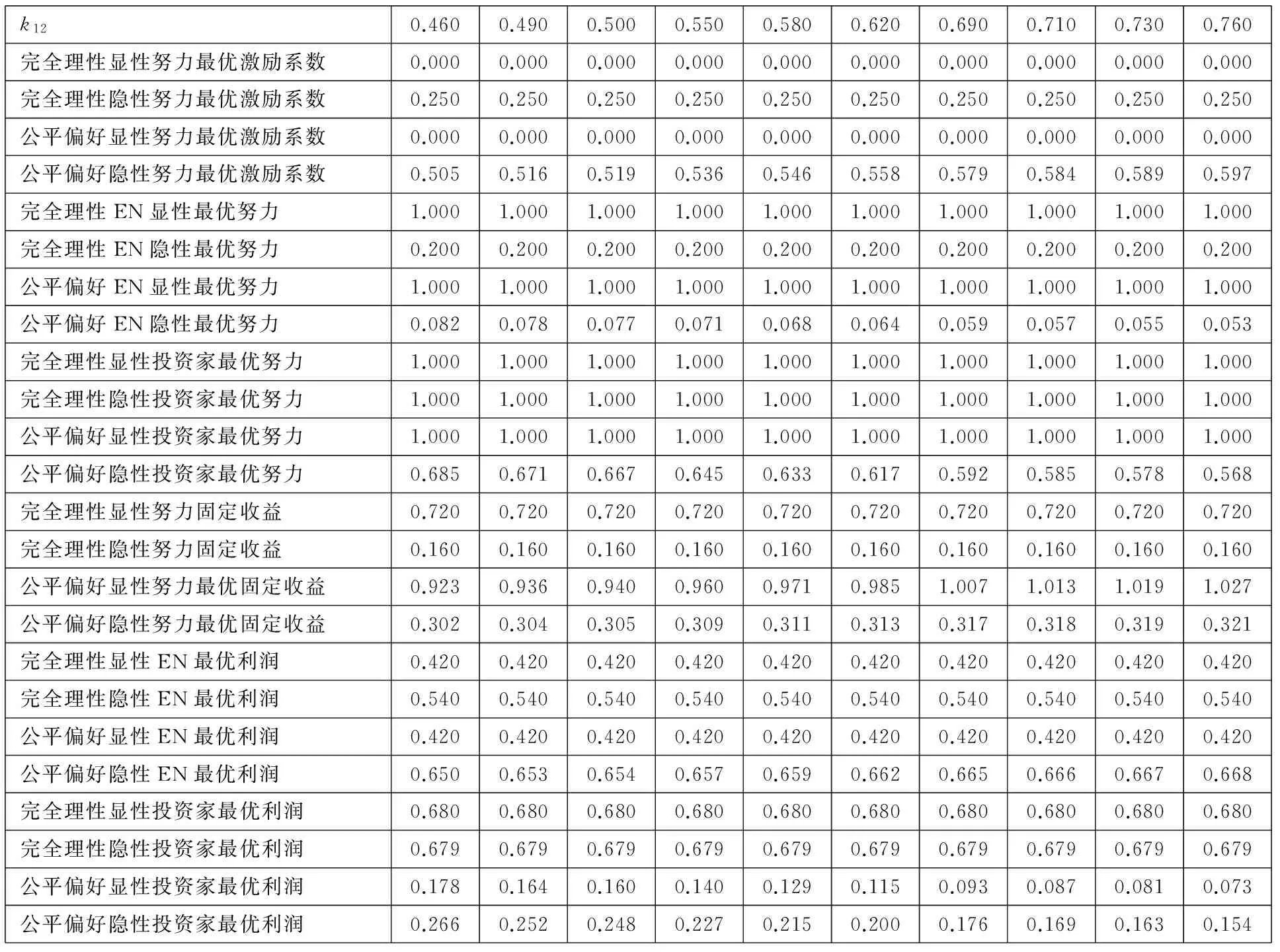

表4 VC和EN决策变量和利润的数值结果(k1=k12)

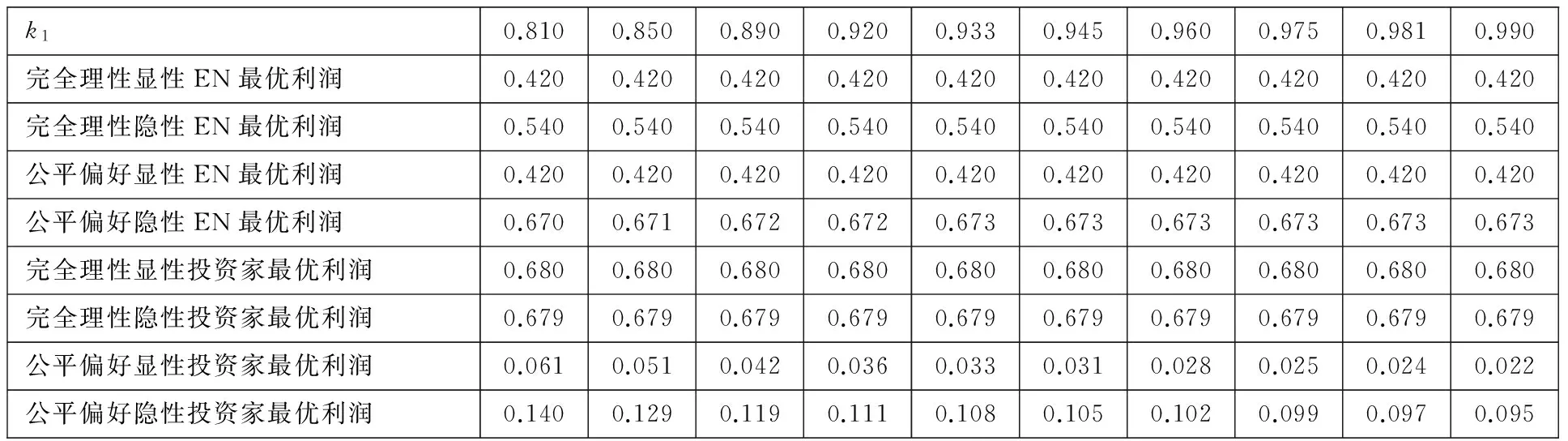

表5 VC和EN决策变量和利润的数值结果(k1=k13)

续表5

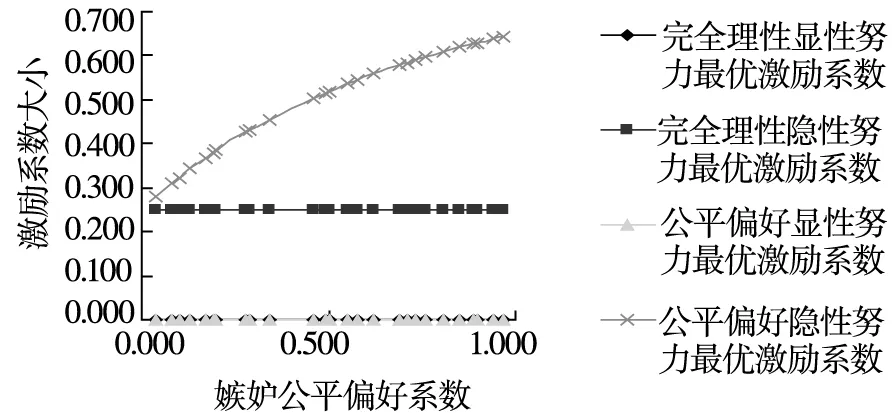

根据表3、表4和表5的第1行―第5行,得到图1.

图1激励系数与嫉妒公平偏好系数的关系

Fig. 1 The relationship between incentive coefficient and fairness preference jealous coefficient

图2 EN努力与嫉妒公平偏好系数的关系

由图1可以得到数值结论1.

数值结论1如果EN的努力是显性努力,那么VC不需要给EN项目收益分享,即激励系数是0;如果EN的努力是隐性努力,那么VC需要给予EN下项目收益分享,并且如果EN具有公平偏好心理,那么VC支付的项目收益分享比例要大于完全理性下的项目收益分享比例.

数值结论1的两点说明:第一,如果EN的努力是隐性时,这实际上是信息不对称,EN可能会隐藏隐性努力或者偷懒导致道德风险,为了激励EN付出更多隐性努力,需要给予项目收益分享;第二,因为EN有嫉妒公平偏好时,当二者收益分配不平等时,会产生嫉妒负效用,此时,VC需要付出比完全理性下更多的项目收益分享来减少嫉妒负效用.

根据表3、表4和表5的第1行,第6行―第9行得到图2. 由图2可以得到数值结论2.

数值结论2无论EN是否具有公平偏好,EN付出的显性努力都相等且是最大的;但是如果EN具有公平偏好心理,EN付出的隐性努力是最小的,其最优的隐性努力小于完全理性下的最优隐性努力,并且随着嫉妒公平偏好系数的增大而降低.

数值结论2说明:第一,EN无法隐藏显性努力,不会产生道德风险;第二,如果EN的努力是隐性时,EN必然会降低隐性努力,产生道德风险;第三,EN的嫉妒心越强,EN偷懒产生的道德风险和代理成本更大.

根据表3、表4和表5的第1行,第9行―第12行得到图3.

图3 VC努力与嫉妒公平偏好系数的关系

由图3可以得到数值结论3.

数值结论3如果EN没有公平偏好心理,不管EN付出的什么努力,VC付出的努力水平都是最大的.如果EN具有公平偏好,那么VC会降低努力水平.

数值结论2和数值结论3表明:如果EN具有公平偏好时,EN和VC都会降低努力水平,从而导致双边道德风险.

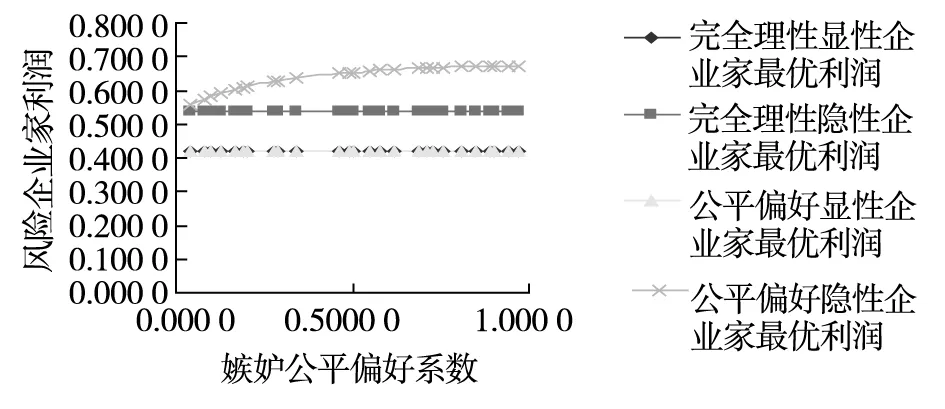

根据表3、表4和表5的第1行,第13行―第16行得到图4.由图4可以得到数值结论4.

图4 EN利润与嫉妒公平偏好系数的关系

Fig. 4 The relationship between entrepreneur profits and fairness preference jealous coefficient

数值结论4如果EN的努力是显性努力,那么EN获得的最优实际收益是最小的;如果EN的努力是隐性努力且EN具有公平偏好时,EN获得的实际利润是最多的. 同时,EN的嫉妒系数越大,获得的实际利润也越大.

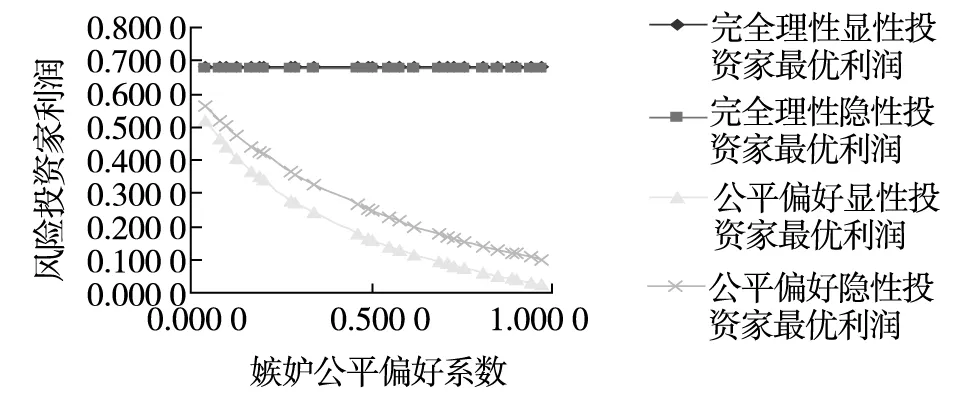

根据表3、表4和表5的第1行,第17行―第20行得到图5.

图5 VC利润与嫉妒公平偏好系数的关系

由图5可以得到数值结论5.

数值结论5如果EN的努力是显性努力,那么VC获得的最优实际收益是最大的;如果EN的努力是隐性努力且EN有公平偏好时,VC获得的实际利润最少. 同时,EN的嫉妒系数越大,VC获得的实际利润也越小.

数值结论4和结论5说明:如果EN的努力是显性时,VC能够观察和监督EN的努力,EN须按照VC的要求管理公司. 如果EN的努力是隐性时,EN必然要获得项目收益分享. 特别是如果EN具有公平偏好时,EN会与VC的利润比较,VC为了更好的激励EN,必然会通过提高激励系数来减少EN的嫉妒负效用.

5 结束语

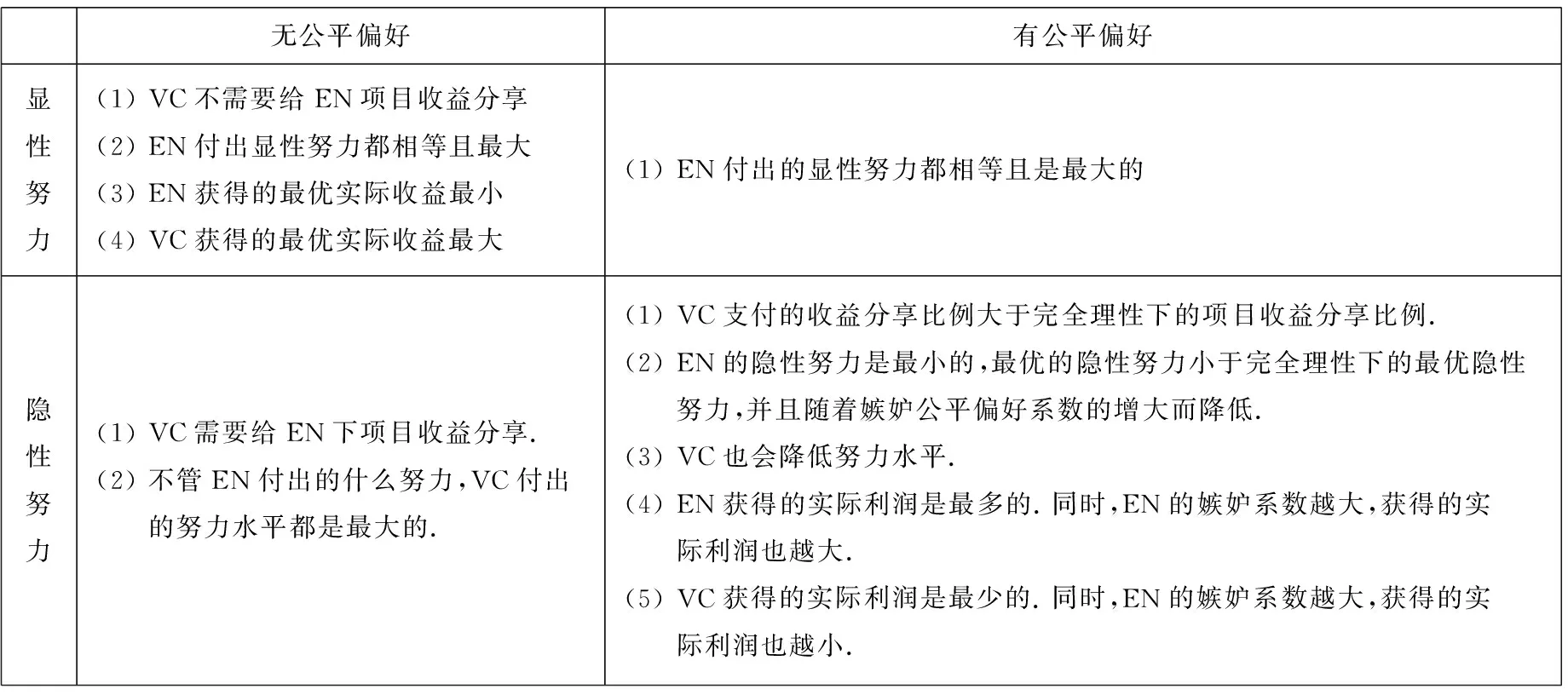

在风险项目的管理中, EN的一些努力是显性的,比如一些日常管理:是否按时到岗?是否制定合理的规章制度?等等;另一些努力是隐性的,比如技术创新等. 基于此,本文将EN的努力分为:显性努力和隐性努力. 首先,作为比较基础,建立了完全理性的委托―代理模型;在此基础上分析了具有公平偏好心理的委托―代理模型. 通过对模型的分析和求解得到了一系列结论,归类如表6.

表6 4种模型的结论汇总

通过第3节的建模分析、第4节的仿真模拟和表6,发现:VC能够观察到显性努力,将显性努力合同化. 但大部分努力是隐性努力,EN会隐藏隐性努力,处于信息劣势地位的VC会设计激励机制(契约)来激励EN朝着有利于自己的方向行动,付出更多的隐性努力,在完全理性假设下,VC需要给予EN一定的收益分享,激励EN付出更多的隐性努力.

但在实践中,假设VC和EN是有限理性更为合理,公平偏好是有限理性的一种,也是决策者常见的偏好[19,27,32-33]. VC和EN在长期的关系中很容易具有公平偏好思维,特别是处于跟随地位的EN会与VC的收益比较 (结果公平偏好),本文只研究了结果公平偏好对EN的两种努力影响.

本文正是基于这样的思想改进了风险投资的委托代理模型. 证明了公平偏好理论植入风险投资决策中的重要性,如果VC关注EN的嫉妒偏好,适当提高分享比例等来在完全理性的基础上再多一点分享系数. 这说明VC和EN都要关注彼此的“关切”,适当的让出一部分收益给对方,让风险投资关系更加“和谐”,这对提高项目的成功率是帕累托改进,双方都从互惠互利的和谐关系受益. 同时,在选择风险项目时,需要考虑EN的声誉,如果具有较强的嫉妒心理(公平偏好),这对VC是不利的,因此,VC选择投资项目时,除了考虑项目的风险和投资收益外,还需要考察EN的人格特征. 尽管是一个很好的风险项目,但EN的声誉较差,是否值得投资需要全方位的权衡.

当然,公平偏好是无法直接控制的,并且现实中公平偏好是普遍存在的[24],本文从现实中“剥离”出这一变量,希望定量验证这一理论,引入了公平偏好后,改进的风险投资委托代理模型和完全理性下的风险投资委托代理模型相比,基于公平偏好的风险投资委托代理模型更加贴近实际.

[1]Casamatta C. Financing and advising: Optimal financial contracts with venture capitalists[J]. Journal of Finance, 2003, 58(5): 2059-2086.

[2]Dang V A. Optimal financial contracts with hidden effort, unobservable profits and endogenous costs of effort[J]. The Quarterly Review of Economics and Finance, 2010, 50: 75-89.

[3]Dahiya S, Ray K. Staged investments in entrepreneurial financing[J]. Journal of Corporate Finance, 2012, 18: 1193-1261.

[4]郑君君, 谭旭, 范文涛. 基于委托代理理论的股权激励模型的研究[J]. 管理科学学报, 2005, 8(1): 24-29.

Zheng Junjun, Tan Xu, Fan Wentao. An incentive model with stocks based on principal-agent theory[J]. Journal of Management Sciences in China, 2005, 8(1): 24-29. (in Chinese)

[5]郭文新, 曾勇. 双边道德风险与风险投资的资本结构[J]. 管理科学学报, 2009, 12(3): 119-131.

Guo Wenxin, Zeng Yong. Doublemoral hazard and the theory of capital structure of venture capital financing[J]. Journal of Management Sciences in China, 2009, 12(3): 119-131. (in Chinese)

[6]Sahlman W. The structure and governance of venture capital organizations[J]. Journal of Financial Economics, 1990, 27(2): 473-521.

[7]Bergemann D, Hege U. Venture capital financing, moral hazard, and Learning[J]. Journal of Banking & Finance, 1998, 22: 703-735.

[8]金永红. 不对称信息、社会有效投资水平与风险投资契约期限选择[J]. 系统管理学报, 2015, 4(2): 260-266.

Jin Yonghong. Asymmetrical information,social effective investment level and the selection of term of venture capital contract[J]. Journal of Systems & Management, 2015, 4(2): 260-266. (in Chinese)

[9]李云飞, 周宗放. 基于委托―代理关系的风险投资家激励契约模型[J]. 管理学报, 2011, 8(6): 872-878.

Li Yunfei, Zhou Zongfang. An incentive contract model for venture capitalist based on the principal-agent relationship[J]. Chinese Journal of Management, 2011, 8(6): 872-878. (in Chinese)

[10]吴斌, 徐小新, 何建敏. 双边道德风险与风险投资企业可转换债券设计[J]. 管理科学学报, 2012, 15(1): 11-21.

Wu Bin, Xu Xiaoxin, He Jianmin. Double-side moral hazard and convertible bond design in venture capital firms[J]. Journal of Management Sciences in China, 2012, 15(1): 11-21. (in Chinese)

[11]查博, 郭菊娥, 晏文隽. 风险投资三方委托代理关系基于创业企业家过度自信与风投公司监督努力[J]. 系统管理学报, 2015, 24(2): 190-208.

Zha Bo, Guo Ju’e, Yan Wenjun. Principal agent relationship among three participants in venture capital: Based on entrepreneurs’ overconfidence and venture capitalists’ supervising efforts[J]. Journal of Systems & Management, 2015, 24(2): 190-208. (in Chinese)

[12]Anjos F, Drexler A. Inter-company matching and the supply of informed capital[J]. Journal of Economic Behavior & Organization, 2015, 111: 119-136.

[13]樊治平, 乐琦. 基于完全偏好序信息的严格双边匹配方法[J]. 管理科学学报, 2014, 17(1): 21-33.

Fan Zhiping, Yue Qi. Strict two-sided matching method based on complete preference ordinal in formation[J]. Journal of Management Sciences in China, 2014, 17(1): 21-33. (in Chinese)

[14]万树平, 李登峰. 具有不同类型信息的风险投资商与投资企业多指标双功匹配决策方法[J]. 中国管理科学, 2014, 22(2): 74-82.

Wan Shuping, Li Dengfeng. Decision making method for multi-attribute two-sided matching problem between venture capitalists and investment enterprises with different kinds of information[J]. Chinese Journal of Management Science, 2014, 22(2): 74-82. (in Chinese)

[15]Drover W, Matthew S W, Fassin Y. Take the money or run? Investors ‘ethical reputation and entrepreneurs’ willingness to partner[J]. Journal of Business Venturing, 2014, 29: 723-740.

[16]Schwienbacher A. The entrepreneur’s investor choice: The impact on later-stage firm development[J]. Journal of Business Venturing, 2013, 28: 528-545.

[17]Hellmann T, Thiele V. Friendsorfoes? The interrelationship between angel and venture capital markets[J]. Journal of Financial Economics, 2014, http://dx.doi.org/10.1016/j.jfineco.2014.10.009i.

[18]Woike J K, et al. Picking profitable investments: The success of equal weighting in simulated venture capitalist decision making[J]. Journal of Business Research, http://dx.doi.org/10.1016/j.jbusres.2015.03.030.

[19]韦倩. 纳入公平偏好的经济学研究: 理论与实证[J]. 经济研究, 2010, (9): 137-147.

Wei Qian. Economics of incorporating fairness: Theory and evidence[J]. Economic Research Journal, 2010, (9): 137-147. (in Chinese)

[20]Kumar N, Scheer LK. Steenkamp J E M. The effects of supplier fairness on vulnerable resellers[J]. Journal of Marketing Research, 1995a, 32(1): 54-65.

[21]Kahneman D J L, Knetsch R T. Fairness and the assumptions of economics[J]. Part 2: The Behavioral Foundations of Economic Theory, 1986, 59(4): 285-300.

[22]Fehr, Schmidt. A theory of fairness, competition and cooperation[J]. Quarterly Journal of Economics, 1999, 114(3): 817-868.

[23]Rabin M. Incorporating fairness into game theory and economics[J]. American Economic Review, 1993, 83(5): 1281-1302.

[24]丁川. 基于完全理性和公平偏好的营销渠道委托代理模型比较研究[J]. 管理工程学报, 2014, 28(1): 185-194.

Ding Chuan. A comparative study of marketing channel principal-agent model based on entirely rational and fairness preference[J]. Journal of Industrial Engineering/Engineering Management, 2014, 28(1): 185-194. (in Chinese)

[25]蒲勇健. 建立在行为经济学理论基础上的委托-代理模型: 物质效用与动机公平的替代[J]. 经济学(季刊), 2007, 7(1): 298-318.

Pu Yongjian. A principal-agent model with fairness[J]. China Economic Quarterly, 2007, 7(1): 298-318. (in Chinese)

[26]魏光兴, 蒲勇健. 基于公平心理的报酬契约设计及代理成本分析[J]. 管理工程学报, 2008, (8): 58-68.

Wei Guangxing, Pu Yongjian. Payment contract design and agency cost analysis based on fairness preference[J]. Journal of Industrial Engineering and Engineering Management, 2008, (8): 58-68. (in Chinese)

[27]郑君君, 许明女原. 基于公平心理偏好的风险融资契约研究[J]. 经济评论, 2010, (1): 14-18.

Zheng Junjun, Xu Mingyuan. A research into venture financing contract on the basis of fairness preference[J]. Economic Review, 2010, (1): 14-18. (in Chinese)

[28]Debruyn A, Bolton G E. Estimating the influence of fairness on bargaining behavior[J]. Management Science, 2008, 54(10): 1774-1791.

[29]Loch C H, Wu Y Z. Social preferences and supply chain performance: An experimental study[J]. Management Science, 2008, 54(11): 1835-1849.

[30]Cui T H, Raju J S, Zhang Z. Fairness and channel coordination[J]. Management Science, 2007, 53(8): 1303-1314.

[31]王颖, 饶育蕾. 融入公平偏好的天使投资委托代理模型[J]. 系统工程, 2009, (5): 72-76.

Wang Ying, Rao Yulei. Principal-agent model of angel investment based on fairness theory[J]. Systems Engineering, 2009, (5): 72-76. (in Chinese)

[32]郑君君, 吴结飞. 基于公平偏好下的风险企业家道德风险研究[J]. 技术经济, 2010, 29(8): 88-92.

Zheng Junjun, Wu Jiefei. Research on moral hazard of venture entrepreneur base on the fairness preference[J]. Technology Economics, 2010, 29(8): 88-92.(in Chinese)

[33]Fairchild R. An entrepreneur’s choice of venture capitalist or angel-financing: A behavioral game-theoretic approach[J]. Journal of Business Venturing, 2011, 26: 359-374.

附录A: 风险规避型EN确定性等值的计算

Incentive mechanism for venture investment when venture entrepreneurs have fairness preferences-from explicit efforts and implicit efforts perspectives

DINGChuan,CHENLu

Research Institute of Financial Mathematics, Southwestern University of Finance and Economics, Chengdu 610074, China

In this paper, the entrepreneur efforts are divided into explicit efforts and implicit efforts. According to the different types of efforts, a principal-agent model with rational venture investment is established. The fairness preference of behavioral economics is embedded into the venture investment’s incentive model, which is studied in different situations. Results showed that: If the venture entrepreneur has explicit efforts, the fairness preference coefficient will have no influence on the incentive coefficient, the venture entrepreneur’s effort level and venture capitalist’s effort level. If the venture entrepreneur’s efforts are implicit, the venture capitalists should share the project income with the venture entrepreneur (the venture entrepreneur’s incentive coefficient is greater than 0). Moreover, if the venture entrepreneur has fairness preferences, the project’s revenue sharing coefficient is greater than the project profit’s sharing coefficient; the venture entrepreneur and venture capitalists will both reduce the effort level; however, the venture entrepreneur’s actual profits are the highest. At the same time, the larger the venture entrepreneur’s fairness preference jealousy coefficient is, the more the actual profits are obtained. But the actual profit of the venture capitalists is negatively related to the fairness preference jealousy coefficient. Finally, with a simulation, the results of theoretical solution are further tested and analyzed, and the same conclusions are reached.

explicit effort; implicit contract; fairness preference; principal-agent

① 2014-05-28;

2015-05-02.

教育部人文社科研究规划基金资助项目(14XJCZH001); 中央高校基本科研业务费专项资金资助项目(JBK160205; JBK151116).

丁川(1976—), 男, 四川平昌人, 博士, 教授. Email: dingchuan@swufe.edu.cn

F019; C93; F830

A

1007-9807(2016)04-0104-14

猜你喜欢

消费导刊(2017年24期)2018-01-31

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

中国工程咨询(2017年1期)2017-01-31

新闻前哨(2016年1期)2016-12-01

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

中学语文(2015年27期)2015-03-01

西南国防医药(2015年7期)2015-02-28

中国工程咨询(2015年2期)2015-02-14