股权激励、代理冲突与股利平稳性

——基于持股管理者寻租的研究视角

2016-09-08 09:31刘星宋彤彤陈名芹

华东经济管理 2016年11期

刘星,宋彤彤,陈名芹

(重庆大学经济与工商管理学院,重庆400300)

●管理视野

股权激励、代理冲突与股利平稳性

——基于持股管理者寻租的研究视角

刘星,宋彤彤,陈名芹

(重庆大学经济与工商管理学院,重庆400300)

文章以2006-2013年间发布(高管)股权激励计划公告的上市公司为样本,从持股管理者寻租的视角探究中国制度背景下的上市公司中股权激励和股利平稳性间的关系。研究发现,股权激励与股利平稳性之间呈显著负向关系,高管更可能将股权激励作为掩饰其寻租行为的面具,从而导致公司股利平稳性降低。特别地,股权激励与股利平稳性的负向关系在代理冲突较为严重的低现金股利支付水平公司、国有性质公司中尤为明显。整体而言,研究结果支持股权激励与股利平稳性在缓解代理冲突中存在着的“替代关系假说”。

股权激励;代理冲突;股利平稳性;股利政策

一、引言

股利政策一直都是公司财务研究的重要话题,也是监管部门极为关注的现实问题。近年来,上市公司现金分红的稳定性尤其得到学术界、实务界和监管部门的关注。有关公司层面的制度改革对股利政策影响的研究也日渐增多。其中,许多学者已对公司股权激励与现金股利的关系展开研究,但主要围绕股权激励与股利发放倾向、股利支付水平高低间的关系展开,鲜有文献关注到股权激励与股利平稳性的关系。长期稳定的分红政策是成熟资本市场的标志[1],因此,研究股权激励与股利平稳性的关系具有重要的理论价值和实践意义。

我国资本市场投资者保护机制尚不健全,上市公司自身又缺乏完善的内部治理机制,这样的制度环境为管理层利用其权力,影响董事会制定出利己的股利政策提供了可能性。所以,管理层基于寻租①的需要,会更大程度地操纵公司现金流以谋取私利。管理层有两种途径操纵现金流,一种是保持充沛的现金持有,维持相对灵活的现金支出安排,一种是逆向选择,为规避股东的监督,采用隐蔽的手段,维持现金支出安排的相对稳定。从管理层寻租来看,依照第一种途径,管理层倾向于选择更不平稳的股利政策,导致上市公司股利分配政策出现不稳定、不连续、甚至不派发的“异象”,损害了投资者的权益;依照第二种途径,管理层则会选择平滑股利支付水平,使股利政策相对稳定。管理层则通过获得公司再融资资格,吸引投资者买入公司股票,从而在后续经营中逐步寻租,窃取私利。我国上市公司管理层更有可能通过第一种寻租途径窃取私利,从而导致股利政策的连续性较差。对此,监管部门从2001年开始,逐步以“半强制”形式介入与干预上市公司股利政策的制定和实施,证监会于2008年10月出台了《关于修改上市公司现金分红若干规定的决定》,强化了上市公司再融资条件与其现金股利分配水平相挂钩的要求;2014年10月,证监会颁布了《上市公司章程指引(2014年修订)》,要求上市公司将股利政策(尤其是现金分红政策)在公司章程中明确表示,以强化公司高管做出股利承诺。证监会一系列监管政策的出台凸显了引导上市公司建立持续、稳定的股利分配政策的紧迫性与重要性,以规范资本市场投资者保护,逐步实现我国资本市场向成熟市场迈进。

2005年12月31日《上市公司股权激励管理办法》的颁布,象征着我国股权激励的真正启动。从国内目前推出股权激励方案的上市公司来看,实行股权激励的动机主要有两种:一种与股权激励设计初衷相一致,即对激励对象产生积极的激励作用,使其按股东价值最大化原则经营公司;另一种则是变相地为激励对象谋取福利,即由于公司治理不完善,使得高管权力未能得到有效的约束和制衡,影响了董事会对股权激励方案的制订,使得股权激励成了高管为自身谋取福利的工具,从而扭曲了股权激励的激励之意[2]。为此,国资委、财政部及证监会相继出台了一些文件,内容涉及股东权益保护和股权激励等方面,表现出监管部门旨在让股权激励真正提升公司价值,并限制高管从中谋取不恰当高收益的意图;同时,也为上市公司股权激励提供了实施依据和制度基础。2013年,十八届三中全会规划了国资国企改革蓝图,实行股权激励成为新一轮国资国企改革的重点举措之一②,国资委等监管机构也加强了对国有及国有控股公司股权激励的监管。

公司的股权激励和股利政策都反映了公司对待委托人与代理人(第一类代理冲突)之间利益关系的制度安排。实施股权激励、维持高水平现金股利支付的稳定性,在理论上均被视为有利于缓解公司第一类代理冲突的有效工具。那么,股权激励与股利平稳性在中国制度背景下,究竟存在什么样的关系?两者是替代的还是互补的?高管作为股权激励和股利分配政策制定的核心人员,在中国制度背景下,其角色又是如何?是否会利用推出高管股权激励计划,来粉饰其存在的代理冲突,进而为保持充沛的现金持有,实施灵活多变的股利政策,影响股利平稳性?在股利分配水平不同的公司中,二者关系是否相同?在不同产权性质公司中,二者关系又是否会发生改变?为回答以上问题,本文从代理理论角度出发,以持股管理者寻租为分析视角,对股权激励与股利平稳性的关系进行了逻辑分析与实证检验。

本文研究发现,高管股权激励与股利平稳性呈显著负向关系,高管可能将股权激励作为掩饰其寻租行为的面具,更大程度的操纵公司现金流,从而导致更不平稳的现金股利政策的出台与实施。特别地,在代理冲突较为严重的低现金股利支付水平公司与国有性质公司中,两者的负向关系更加显著。整体而言,本文的结果支持股权激励与股利平稳性在缓解代理冲突上存在着的“替代关系假说”,启示资本市场股权激励改革中,监管部门要更好地关注公司股利政策,保护投资者利益。

相比以往的研究,本文的可能贡献有:第一,本文从持股管理者寻租的视角研究股权激励与股利平稳性的关系,提供了一个较新的视角,进一步丰富了已有有关股权激励与股利政策研究的文献;第二,在传统研究股利平稳性的文献中,股利平稳性的衡量大多采用Lintner(1956)的SOA模型,但是SOA模型存在与实践决策相离较远且度量偏误较大的缺陷③,也与我国上市公司实际操作中的股利政策匹配性较差④,鉴于此,本文采用“股利变动相对收益变动”的方法来度量股利平稳性,该方法相较于SOA模型在中国背景下可能更具有实践操作性;第三,本文分析了中国制度背景下,不同产权性质公司中股权激励与股利平稳性的关系,对监管部门针对不同产权性质公司完善股利监管具有一定的参考价值。

二、理论分析与研究假设

股利平稳行为是指公司在处于不同状态下(困境或者繁荣)都会尽量使公司的股利变化程度趋于平和,使股利变化小于利润变化而采取的行为。股利平稳性的本质是公司高管(通常指董事长或大股东)有意识希望维持或(及)提升公司价值而采取的股利“修匀”行为,是公司根据管理目标维持股利水平在一定时期内保持合理区间的波动[3]。

国内部分学者关注到股利平稳性的重要性。李茂良等(2014)研究了现金股利政策的平稳程度及形成动因,发现从整体市场组合看,我国上市公司的现金股利具有一定的平稳性;但就单个公司而言,其现金股利的波动较大。在国外资本市场上市与推出半强制分红政策使得现金股利更平稳,而新会计准则的实施降低了现金股利的平稳性[4]。余琰和王春飞(2014)研究发现,2008年证监会出台的《关于修改上市公司现金分红若干规定的决定》降低了融资方案公司的现金股利平稳性[5]。但以上研究大多未考虑股权激励的影响,在股利平稳性的测量方法上也未能与我国上市公司的现状较好地契合。

Leary和Michaely(2011)认为,股利平稳的出现是作为缓解代理冲突的一种工具,容易遭受代理冲突的公司为了缓解代理冲突更倾向于采取股利平稳行为,股利平稳性更高[6]。公司现金股利越平稳,相应的公司现金流也越稳定,则现金流被公司高管操纵谋取控制权私利的空间更小,可以在一定程度上缓解股东与高管间的代理冲突;反之,现金股利的波动性越高,即股利发放更加灵活,公司现金流的波动性也越大,高管可以从公司现金流中更灵活地谋取私利。国外学术界对股利平稳的实证研究表明:保持股利平稳性是上市公司缓解股东与高管之间代理冲突的有效治理手段,其反向结论则支持以下观点:当管理层寻租比较活跃时,代理冲突未能得到缓解,导致公司股利平稳性降低。

也有学者的观点认为,管理层的寻租行为会导致股利平稳性增强,如Lambrecht和Myers(2012)认为,管理层寻租会产生股利平滑行为[7]。这是由于股东通常要求常规的股利支付,以减少自由现金流而限制代理成本;而在发放现金股利的行动中,管理层可以从中抽取租金(因为管理层通过发放现金股利,后续能够更容易筹资,以继续通过建立经理人帝国来掏空公司)。风险厌恶的经理人渴望租金的平滑,这反过来会产生股利平滑行为,当股利增加的幅度能够导致股东权益削弱时,相应的股利平稳性水平就是管理层所偏好的水平。这一类观点从管理层的逆向选择出来,指出了其寻租的隐蔽性。

股权激励是一种以公司股票为标的对其董事及高管等进行长期激励的方式,其中,股票期权激励计划是指公司给予其经营者在一定的期限内按照某个既定的价格购买一定公司股票的权利,也是本文的研究对象⑤。股权激励的内在机制是将高管的自身损益与公司价值联系在一起,通过促成高管与股东的利益一致性,达到缓解代理冲突的目的。Jensen和Meckling(1976)首次从股权激励角度探索解决委托代理问题的途径,提出“利益趋同假说”,他们认为管理层持股能够解决委托人与代理人之间的委托代理问题,有效地降低管理层的机会主义行为与道德风险,可以缓解他们之间的代理成本[8]。

当然,股权激励的影响后效仍然存在争议。吕长江等(2009)研究发现,在我国股权激励制度被设计成变相的利益输送渠道,成为公司实施机会主义行为的载体与工具,这时上市公司推出股权激励的真正目的不是激励高管,而是为高管谋福利[2]。Beb⁃chuk、Fried和Walke(2002)认为,管理者能够对董事会产生影响,高管股权激励不再作为解决公司代理冲突的途径,反而进一步加重代理冲突[9]。Yermack(1997)研究发现,被授予股票期权激励的高管往往在好消息公布前或坏消息发布后一段时间才选择行权,表明高管能够通过选择股票期权的行权时间来维护自身利益[10]。

综上所述,上市公司推出股权激励计划,可能缓解代理冲突,也可能成为高管寻租的工具、甚至是掩盖管理层寻租的面具,不仅不能缓解代理冲突,反而会造成中小投资者的损失。理论上,股权激励与股利平稳性在缓解代理冲突上既可能存在互补关系,也可能存在替代关系。由于我国资本市场投资者保护力度相对较弱,高管更有可能忽略寻租行为的隐蔽性,而直接采用维持较高现金持有,降低现金股利支付水平,采用灵活股利支付政策来谋取私利。因此,股权激励与股利平稳性在我国制度背景下,更可能呈现“替代关系”。

关于股权激励与股利政策的关系目前还尚未定论,具体有两种观点:一种观点认为,公司分配现金股利后股价将会下跌,而股票期权的行权价格不变将会导致股票期权价值下降,因此高管会选择不发放或者降低股利支付水平(Lambert等1989[11];Cesari等,2014[12])。吕长江等(2012)认为,在中国制度背景下,由于资本市场投资者保护机制尚不健全,而上市公司自身内部治理机制的不完善,这样的制度环境为公司管理层利用其自身权力影响股权激励与股利政策的制定和实施提供了可能性,因此,就推出股票期权激励计划的公司而言,其高管出于自身福利的考虑更倾向于选择降低现金股利水平,且在股权激励方案推出后股利支付率降低[13]。另一种观点则认为,股利分配与股票期权激励呈现出显著的正相关关系,前提是股票期权是股利保护型的⑥(Liljeblom等,2006[14];Wu等,2008[15];肖淑芳等,2012[16]),是因为当股票期权为股利保护型时,发放股利不会影响期权的价值;另外,由于资本市场并非都是有效的,经理人的努力不一定都能反映在股价提升所产生的长远利益上,而股权激励计划推出后股利分配水平增加是眼前看得见摸得着的利益。

文献表明,由于我国上市公司缺乏完善的股东利益保护机制,高管很有可能利用其个人权力干涉董事会,在很大程度上影响了股权激励方案的制订[2]。如此一来,高管在股权激励与股利政策制定中都担任了核心角色,既可以影响董事会制定出不平稳的股利政策,相应的公司现金流也越不稳定,高管可以从中更大程度地寻租控制权私利,也可以影响董事会制定出利己的股权激励方案。但是,高管通过股利政策展开其寻租行为极有可能会引起股东的关注,而如果此时在高管的影响下公司推出股权激励计划,股东认为股权激励对高管有正面的激励效应,高管理应会减少寻租行为,则股东会放松对高管寻租行为的关注,高管从而可以更自由地开展寻租行为。

因此,从管理者寻租的角度,高管为了缓解股东对其利用股利政策进行寻租行为的关注,会影响董事会制定出利己的股权激励方案,此时股权激励不再是缓解代理冲突的工具,恰恰相反,股权激励是掩盖高管寻租行为,谋取自身利益最大化的面具,继而在该面具下,高管通过制定不平稳的股利政策,以拥有更大的空间来操纵公司现金流寻租控制权私利。所以,股权激励计划推出后,公司股利平稳性降低。据此分析,本文提出假设1。

H1:与股权激励计划推出前相比,股权激励计划推出后公司股利平稳性降低。

此外,股权激励强度能够对股权激励计划的最终实施效果产生重要影响。公司股权激励强度越大,股东认为这是公司加强激励力度的表现,按照预期激励效果应该更好,使得高管利用公司现金流寻租的目的性降低,股东则会进一步放松对高管寻租行为的关注,股权激励的面具作用更强。此时,高管因为有更强的股权激励面具作掩护,可以通过制定更不平稳的股利政策肆意地从公司现金流中寻租控制权私利。因此,公司股权激励强度越大,股利越不平稳。基于以上分析,本文提出假设2。

H2:在股权激励计划推出后,公司股权激励强度越大,股利越不平稳。

我国上市公司股东与高管之间的代理冲突主要源于现金持有问题[17],根据代理理论分析,上市公司现金股利分配的目的在于减少管理者手中所持有的公司自有现金流,达到降低公司股东与管理者之间代理冲突的作用。从这个角度而言,相比高现金股利支付的上市公司,低股利水平公司的现金流可能较多,其现金流被高管操纵的空间更大,面临着更严重的自由现金流引致的代理冲突,则管理层有更强烈的寻租动机以使自身利益最大化。因此,相对于高现金股利支付水平公司,低股利水平公司中股权激励作为掩饰高管寻租行为的面具而推出后,由于公司现金流被高管操纵的空间较大,所以,管理层的股利政策变化更大,现金股利波动性越强,股利越不平稳。据此,本文提出假设3。

H3:在控制其他变量的情况下,相比于高现金股利支付水平公司,低现金股利支付水平公司在推出股权激励计划后,股利平稳性降低的更加显著。

我国资本市场自建立以来虽已获得了长足发展,但仍存在监管机制不健全和公司治理机制不完善等问题,尤其是在控股股东性质为国企的上市公司中。由于所有者缺位、内部人控制等现象更为严重,使得国有公司股东和管理层之间的代理冲突相对于非国有公司更加激烈,内部管理层的寻租活动更为严重和普遍[18]。因此,相对于非国有公司,在国有公司中股权激励作为掩饰高管寻租行为的面具而推出后,由于代理冲突更大,管理层的寻租意图更加明显,寻租活动更为严重,因而会制定更不平稳的现金股利政策,以拥有更大的空间来操纵公司现金流谋取私利,所以,股利平稳性降低的更多。据此,本文提出假设4。

H4:在控制其他变量的情况下,相比于非国有公司,国有公司在推出股权激励计划后,股利平稳性降低的更加显著。

三、研究设计

(一)数据来源与样本选取

股权激励方式主要包括股票期权激励和限制性股票激励,由于推出限制性股票激励计划的公司较少,因此本文选取2006年1月1日—2013年12月31日公告股票期权激励计划且通过审批、未中止计划的246家⑦上市公司作为初始研究样本,研究股权激励与股利平稳性之间的关系。本文的财务数据与公司治理数据来源于CSMAR中国上市公司研究数据库,股权激励数据来源于Wind数据库。

为了保证数据的准确性和可靠性,本文在实证分析中剔除了以下几类公司:①剔除上市不满2年的公司9家,一方面因为这些公司可能存在IPO效应,另一方面,股利平稳性的计算需要至少三年的财务数据,而这类公司的相关财务数据无法完整获得,因此将其剔除;②剔除ST公司2家,由于处于财务困境的ST公司在特征指标上表现出显著的不同,因此将其剔除;③剔除研究期间内财务数据与公司治理数据缺失的样本。

经过筛选,最终得到来自沪、深A股市场的235家上市公司,共计1 032个非平衡面板数据。此外,本文采用Winsorize的方法对所有连续变量在1%水平上进行处理,以保证结果不受极值的影响。数据处理均通过Excel与Stata12.0软件。

(二)变量选择与定义

(1)股利平稳性。股利平稳性的测量方法主要包括两类:一类是基于Linter(1956)局部调整模型及Fama和Babiak(1968)修正的局部模型计算股利支付水平向目标股利支付水平趋近的调整速度方法(Speed of Adjustment,SOA);一类是由Leary和Mi⁃chaely(2011)设计的自由模型非参数计算法[6]。根据前文所述,本文选取第二类测量方法,采用公司现金股利波动与公司盈余波动的比值测量股利平稳性,其中公司股利支付水平采用每股现金股利测量,公司盈余采用每股收益测量,波动性用近三年数值的标准差来度量。具体计算方法为近三年每股现金股利标准差与近三年每股收益标准差的比值,该比值越大,说明公司股利平稳性越低。

(2)股权激励计划。使用虚拟变量度量,以股权激励计划预案公告日为准,股权激励预案公告当年及随后年份记为1,先前年份记为0。

(3)股权激励强度。股权激励强度的度量一般从授予股权激励的数量与授予股权激励的价值两个角度度量,但由于公司样本数据量较多,从授予股权激励的价值角度对股权激励强度进行计量欠缺准确性与可行性,鉴于此,本文借鉴肖淑芳对股权激励强度的度量方法,选择股权激励计划预案公告中公布的股权激励股数占总股数的比重作为激励强度的表征变量,不考虑时间对激励强度的影响,即在样本中同一家公司的激励强度均选用公告当年的激励比例作为表征变量[19]。

(4)控制变量。本文选取的控制变量参考了既有的研究。Chay和Suh(2009)认为公司规模(Size)、盈利能力(Roa)、负债水平(Lev)、成长性(市值账面比,MB)和公司现金持有水平(Cfo)等影响现金股利政策[20];陆正飞(2010)认为第一大股东持股比重(First)也会影响现金股利政策[21];此外,Leary等(2011)认为机构投资者持股比例(Inst)、有形资产占比(Tangible)、公司上市年数(Age)等影响股利平稳性[6];余琰、王春飞(2014)发现收益波动性(Risk,定义为收益风险)也会对股利平稳性产生影响[5]。除控制了上述变量外,还控制了年度和公司所处的行业。

具体变量解释见表1所列。

表1 变量名称与定义

四、实证研究

(一)描述性统计

表2是主要变量的描述性统计。

从表2可以看出:①股利平稳性度量指标(Div_Smoothing)的均值为0.576,该数值小于1,说明每股现金股利的变化率小于每股收益的变化率,即股利变化小于利润变化,反映我国上市公司的现金股利政策总体上具有一定的平稳性,但平稳性的水平并不高。该指标的最小值为0,最大值为5.809,表明不同上市公司之间的现金股利平稳性差异较大;②从股权激励计划看,股权激励虚拟变量(Sto_D)的均值为0.605,说明60.5%的公司年度观测值受到股权激励计划的影响,39.5%的公司年度观测值未受到股权激励计划的影响;③股权激励强度(Pps)的均值为2.33%,最大值为9.94%,没有超过《上市公司股权激励管理办法》中规定的最大值10%;④收益风险(Risk)均值为2.8%,说明样本公司的收益波动风险总体不高;⑤样本公司的其他变量也属于正常范围,其中资产收益率(Roa)均值为5.92%,资产负债率(Lev)均值为38.7%,市值账面比(MB)均值是2.049,机构投资者持股比例(Inst)均值为39.9%,第一大股东持股比例(First)均值为33.8%,与以前研究基本一致。

表2 主要变量描述性统计

(二)相关性分析

表3是各变量相关性系数表。依据相关性分析,初步结果为:①股权激励虚拟变量与股利平稳性度量指标在1%水平下呈显著正相关,即股权激励虚拟变量与股利平稳性之间为负相关关系,说明股权激励计划推出后股利平稳性降低;②股权激励强度与股利平稳性度量指标也显著正相关,说明股权激励计划推出后,激励强度越大,股利平稳性越低,这就初步验证了假设1和假设2的成立;③从相关性系数表还可以看出,股权激励虚拟变量和股权激励强度之间的相关系数较大,是因为股权激励计划推出的同时股权激励强度会增加;④从相关性分析可以看出,其余变量之间的相关系数都比较小,因此进行回归分析时主要变量之间的多重共线性并不严重。

表3 相关性系数

(三)实证分析

1.股权激励对股利平稳性的影响

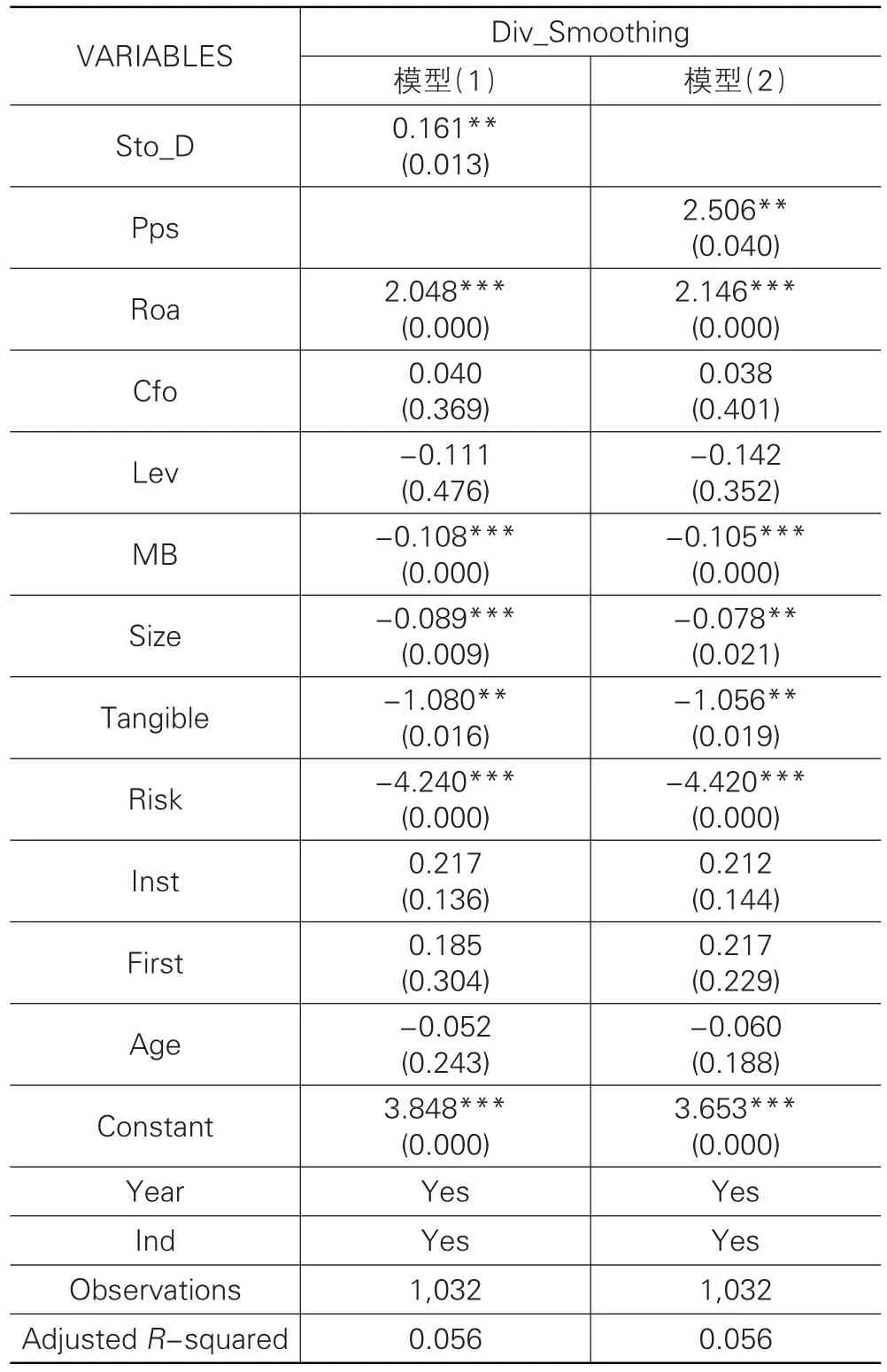

为了验证假设1和假设2,参考吕长江等(2012),余琰、王春飞(2014)和刘井建等(2015)的研究,我们分别构建模型(1)和模型(2),其回归结果见表4所列。

在表4中,我们主要分析股权激励计划对股利平稳性的影响。第(1)栏表示股权激励计划推出后对股利平稳性的影响,结果显示股权激励虚拟变量(Sto_D)的系数在5%水平下显著为正,由于股权激励方案推出后Sto_D取1,且度量股利平稳性的指标越大则股利越不平稳,所以该结果说明股权激励计划推出后,公司股利平稳性降低。这是因为在股权激励面具下,高管为了拥有更大的空间来操纵公司现金流寻租控制权私利,制定了不平稳的股利政策,股利平稳性降低。从结果可知,股权激励与股利平稳性在降低代理冲突上存在替代关系。

同样,第(2)栏表示股权激励强度对股利平稳性的影响,可以看出股权激励强度与股利平稳性度量指标在5%水平下显著正相关,说明股权激励强度越大,股利平稳性越低,这是因为高管有更强的股权激励面具作掩护,可以通过制定更不平稳的股利政策肆意地从公司现金流中寻租控制权私利。因此,公司股权激励强度越大,股利越不平稳。同时,股权激励强度越大,股权激励与股利平稳性在降低代理冲突上的替代关系越显著。

其他控制变量,通过显著性检验的有:资产收益率(Roa)的回归系数为正,且在1%水平上显著,即资产收益率越高股利平稳性越低;表征公司成长性的指标市值账面比(MB)与股利平稳性度量指标显著负相关,表示公司成长性越好,股利越平稳;公司规模(Size)与股利平稳性度量指标在1%水平下显著负相关,说明规模较大的公司股利平稳性较高;有形资产占比(Tangible)的系数为负,即公司有形资产占比越高公司股利越平稳;代表公司收益波动风险的指标(Risk)其系数在1%水平下显著为负,说明收益波动风险越大股利越平稳。以上控制变量的系数方向与余琰、王春飞(2014)[5]及以前文献的研究结果基本一致。综上,假设1和假设2得到了验证。

表4 股权激励、激励强度与股利平稳性的回归结果

2.不同股利水平下股权激励与股利平稳性的关系

为了检验假设3,我们对现金股利水平的影响采用分组检验的方式,即将全样本分为高现金股利支付水平组和低现金股利支付水平组,然后分别运用模型(1)进行回归分析,其结果见表5所列。

表5 不同股利水平下股权激励计划与股利平稳性的回归结果

表5第(1)栏中,低现金股利支付水平组公司股权激励的系数在5%水平下显著为正,第(2)栏显示高股利水平公司股权激励的系数也为正,但不显著。结果说明,与高股利水平公司相比,低股利水平公司在股权激励计划推出后,股利平稳性降低的更显著,这是由于低股利水平公司现金流被高管操纵的空间更大,管理层的股利政策变化更大,则现金股利波动性更强、更加不平稳。同时,在低股利水平公司中,股权激励与股利平稳性在降低代理冲突上的替代关系更显著。综上所述,回归结果验证了假设3。

3.不同产权性质下股权激励与股利平稳性的关系

为了验证假设4,产权性质层面的影响我们分样本对国有公司和非国有公司使用模型(1)进行回归分析,其结果见表6所列。

表6第(1)栏显示,在国有公司中,股权激励虚拟变量的系数显著为正,说明推出股权激励方案后,股利平稳性降低。而第(2)栏中非国有公司的系数为正,但是结果不显著。说明相比于非国有公司,国有公司中推出股权激励计划后更显著地降低了股利平稳性,这是因为国有公司中股权激励作为掩饰高管谋取控制权私利的面具推出后,由于代理冲突更大,管理层寻租的意图更加明显,为了拥有更大的空间操纵公司现金流谋福利,会制定更不平稳的现金股利政策,所以,股利平稳性降低。同时,国有公司中,股权激励与股利平稳性在降低代理冲突上的替代关系更显著。综上所述,假设4得到了支持。

表6 不同产权性质下公司股权激励计划与股利平稳性的回归结果

(四)稳健性检验

为了提高研究结果的严谨性和稳定性,论文做了以下稳健性测试:在本文的实证研究中,股利平稳性的度量指标为近三年每股现金股利标准差与近三年每股收益标准差的比值,在稳健性检验中借鉴余琰、王春飞(2014)关于股利平稳性的度量方法[5],即采用近三年每股现金股利的方差(Var_Perdiv)测量股利平稳性,该指标越大表明公司股利平稳性越差。重新对各模型进行回归,回归结果与前文基本一致,表明文章依据实证结果得出的研究结论是稳健的。

五、结论与建议

现金股利的平稳程度是衡量上市公司有无完整股利政策的重要维度。已有研究表明,国外成熟资本市场的上市公司更倾向于选择相对平稳的股利政策[22],而新兴市场现金股利的平稳性较差[23]。本文基于2006年1月1日-2013年12月31日的上市公司数据,结合中国制度背景,从持股管理者寻租的角度,检验了股权激励与股利平稳性的关系。我们发现:①股权激励与股利平稳性呈显著负向关系,且股权激励强度越大,股利平稳性越低。这是因为高管将股权激励计划作为掩饰其寻租的面具,继而制定出更不平稳的股利政策以从公司现金流中谋取私利,因而导致股利平稳性降低;②特别地,在代理冲突较为严重的低现金股利支付水平公司、国有公司中,该负向关系尤为明显。

本文一方面从持股管理者寻租的视角,对股权激励和股利平稳性之间的关系进行了检验,对国内外现有股权激励与股利政策关系的研究文献进行了丰富与扩展;另一方面,考虑到中国制度背景,本文的结果表明,股权激励与股利平稳性在缓解代理冲突上存在替代关系。在我国公司内部治理机制尚不完善、对管理层的监督制约机制相对缺乏的制度背景下,公司管理层引导公司进行股权激励制度安排,有可能是出于寻租为自身谋取私利的目的。此时,股权激励被作为减少股东关注、掩饰高管寻租的面具,影响了股权激励的效用,即导致股权激励缓解代理冲突的工具效应得不到发挥,最终导致公司股利政策的不稳定。由此,本文建议:

(1)监管部门应加强对公司治理结构层面的监管,关注股利政策的波动情况,避免高管滥用权力推出股权激励计划,将其作为寻租的面具,违背股权激励的设计初衷,降低股利政策的稳定性,损害中小投资者利益,影响资本市场的健康发展。

(2)监管部门还应重点关注低现金股利支付水平公司与国有性质的上市公司,这两类公司中,高管利用股权激励作为面具掩饰其寻租行为,对股利政策产生的影响更加明显。

(3)在推进新一轮关于上市公司股权激励改革,尤其是国有上市公司的股权激励改革中,监管部门和市场投资者尤其要关注这一类改革公司的股利平稳性,避免公司在缓解第一类代理冲突,即兼顾股东与管理层的利益分配之时,扩大了第二类代理冲突,即股利政策更不稳定,中小股东的利益受到更大的损害。

注释:

①在本文中,基于股东在企业中的核心地位,管理层有强烈的通过非生产性活动保持自由现金流的自利动机。“寻租”这一概念于20世纪70年代被正式提出,最初被运用于国际贸易与公共选择理论等研究领域。Krueger(1974)将“寻租”定义为人们凭借政府保护而进行的寻求财富转移的活动,其后的研究对“寻租”概念的界定则不断拓展。某些或某类个体通过非生产性的方式追求经济利益的行为,均可理解为广义上的“寻租”。因此,我们研究中的“寻租”与其广义概念相一致。

②2006年1月和9月,国资委与财政部颁布《国有控股上市公司(境外)实施股权激励试行办法》及《国有控股上市公司(境内)实施股权激励试行办法》,证监会相继出台《上市公司股东大会准则》、《关于在上市公司建立独立董事制度的指导意见》、《关于加强社会公众股股东权益保护的若干规定》、《关于规范国有控股上市公司实施股权激励有关问题的补充通知》等文件。

③根据Leary和Michaely(2011)的研究,模型中采用的目标股利支付率较难真实的描述股利政策,因为只有极少数的CFO会要求制定目标股利支付率,所以SOA模型与公司真实决策距离较远;该模型采用的估计方法也存在单个样本的时间窗口较短,估计偏差较大的缺陷。

④我国政策要求再融资的公司在最近三年以现金累计分配的利润应不少于最近三年可分配利润的30%,该政策将现金股利与可分配利润相挂钩,而SOA模型中采用的是股利总额或者每股收益,并未强调与利润挂钩,这与我国的股利监管政策和上市公司的股利政策制定的实际情况较不匹配。

⑤后文中出现的股权激励均指股票期权激励。

⑥股利保护型股票期权,是指当发生除权事件(股利分配、配股等)时行权价格是调整的,又称为变动计划期权,因此现金股利的支付不会导致股利保护型股票期权的价值下降。

⑦2004年1月1日至2013年12月31日,共345家公司公告了股权期权激励计划预案,其中99家公司未通过审批或中止了股权期权激励计划,本文剔除该类样本数据。

[1]王国俊,王跃堂.现金股利承诺制度与资源配置[J].经济研究,2014(9):91-104.

[2]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-148.

[3]Larklin Y,Learny M,Michaely R.Do Investors Value Dividend Smoothing Stocks Differently?[R].Social Science Electronic Publishing,2016.

[4]李茂良,李常青,魏志华.中国上市公司股利政策稳定吗?——基于动态面板模型的实证研究[J].山西财经大学学报,2014(3):33-42.

[5]余琰,王春飞.再融资与股利政策挂钩的经济后果和潜在问题[J].中国会计评论,2014(3):43-66.

[6]Leary M T,Michaely R.Determinants of Dividend Smooth⁃ing:Empirical evidence[J].Review of Financial Studies,2011(10):3197-3249.

[7]Lambrecht B M,Myers S C.A Lintner model of payout and managerial rents[J].The journal of Finance,2012,67(5):1761-1810.

[8]Jensen M C,Meckling W H.Theory of The Firm Managerial Behavior Agency Cost and Ownership Structure[J].Journal of Finanacial Economics,1976(3):305-360.

[9]Bebchuk L A,Fried M,Walker D I.Managerial Power and Rent Extraction In the of Design Executive Compensation[J].Social Science Electronic Publishing,2002,69(3):599-601.

[10]Yermack D.Good Timing:CEO Stock Option Awards and Company News Announcements[J].The Journal of Fi⁃nance,1997,52(2):449-476.

[11]Lambert Richard,William Lanen,David Larcker.Executive Stock Options and Corporate Dividend Policy[J].Journal of Financial and Quantitative Analysis,1989,24(4):409-425.

[12]Cesari A D,Ozkan N.Executive Incentives and Payout Policy:Empirical Evidence from Europe[J].Journal of Banking& Finance,2015,55:70-91.

[13]吕长江,张海平.上市公司股权激励计划对股利分配政策的影响[J].管理世界,2012(11):133-143.

[14]Eva Liljeblom,Daniel Pasternack.Share Repurchases,Divi⁃dends and Executive Options:the Effect of Dividend Pro⁃tection[J].European Financial Management,2006(12):7-28.

[15]Ming Cheng Wu,Erin H C Kao,Hung Gay Fung.Impact of Dividend Protected Employee Stock Options on Payout Policies:Evidence from Taiwan[J].Pacific Economic Re⁃view,2008(4):431-452.

[16]肖淑芳,喻梦颖.股权激励与股利分配[J].会计研究,2012(8):49-57.

[17]刘井建,王健,付杰.高管股权激励契约配置与公司现金持有研究[R].大连:大连理工大学,2015.

[18]郝颖,刘星,伍良华.基于内部人寻租的扭曲性过度投资行为研究[J].系统工程学报,2007(4):128-133.

[19]肖淑芳,金田,刘洋.股权激励、股权集中度与公司绩效[J].北京理工大学学报:社会科学版,2012(6):18-26.

[20]Chaya J B,Suh Jungwon.Payout Policy and Cash-flow Un⁃certainty[J].Journal of Financial Economics,2009,9(13):88-107.

[21]陆正飞,王春飞,王鹏.激进股利政策的影响因素和经济后果[J].金融研究,2010(6):162-174.

[22]Allen Franklin,Roni Michaely.Payout Policy[J].Hand⁃book of the Economics of Finance,2003(1):337-429.

[23]Aivazian Varouj,Laurence Booth,Sean Cleary.Dividend Policy and the Organization of Capital Markets[J].Journal of Multinational Financial Management,2003(2):101-121.

[责任编辑:张兵]

Stock Option,Agency Conflict and Dividend Smoothing—From the Perspective of Executives with Shares Rent Seeking

LIU Xing,SONG Tong-tong,CHEN Ming-qin

(School of Economics and Business Administration,Chongqing University,Chongqing 400300,China)

This paper,by taking the listed companies that released(executives)stock option plans from 2006 to 2013 as the samples,makes a study on the relationship between stock option and dividend smoothing in the listed companies in the con⁃text of Chinese institution from the perspective of executives with shares rent seeking.The study shows that the relationship be⁃tween stock option and dividend smoothing is significantly negative.The executives are more likely to put stock option as a mask to conceal their rent-seeking behavior,which leads to the reduction of dividend smoothing.Specifically,the negative re⁃lationship between stock option and dividend smoothing is more significant in the low cash dividend payment companies and state-owned enterprises which have more serious agency conflicts.Overall,the study results support the“alternative hypothe⁃sis”between stock option and dividend smoothing in mitigating the agency conflicts.

stock option;agency conflict;dividend smoothing;dividend policy

F271.5;F275

A

1007-5097(2016)11-0114-09

10.3969/j.issn.1007-5097.2016.11.017

2015-11-25

国家自然科学基金重点项目(71232004);国家自然科学基金面上项目(71172082)

刘星(1956-),男,重庆人,教授,博士,院长,研究方向:公司财务,公司治理;宋彤彤(1990-),女,甘肃定西人,硕士研究生,研究方向:公司财务,公司治理;陈名芹(1982-),男,广东汕头人,博士研究生,研究方向:公司财务,公司治理。

猜你喜欢

数学物理学报(2021年3期)2021-07-19

科技与创新(2020年19期)2020-10-09

今日财富(2019年32期)2019-12-12

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

厦门理工学院学报(2016年1期)2016-12-01

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25

现代企业(2015年9期)2015-02-28

中国火炬(2014年1期)2014-07-24

中国乡镇企业会计(2013年6期)2013-04-01