光伏企业纵向一体化的水平测度及对经营绩效的影响

2016-09-01 09:47王经亚

华东经济管理 2016年8期

关键词:经营绩效

张 祥,王经亚,周 敏

(1.中国矿业大学 管理学院,江苏 徐州 221116;2.保利协鑫能源控股有限公司,江苏 徐州 221131)

光伏企业纵向一体化的水平测度及对经营绩效的影响

张祥1,2,王经亚2,周敏1

(1.中国矿业大学 管理学院,江苏 徐州 221116;2.保利协鑫能源控股有限公司,江苏 徐州 221131)

摘要:文章从光伏制造产业链的特征出发设计科学测度方法,得出2008-2014年间20家光伏企业纵向一体化程度的面板数据。在此基础上运用变系数面板数据模型分析了纵向一体化对企业经营绩效影响,研究表明:大多数光伏企业通过实施纵向一体化能有效提升盈利能力,下游企业往往比上游企业能从新增投资中获得更多回报,光伏行业总体价格指数与大多数企业的主营收入呈正相关,但对上游企业的盈利能力影响更大。

关键词:光伏产业;纵向一体化;经营绩效

[DOI]10.3969/j.issn.1007-5097.2016.08.025

一、文献综述

纵向一体化是企业的战略行为,即企业以兼并收购或投资自建的方式使得自身的经营范围覆盖一个产业链的多个环节,这些环节从工艺技术和生产组织上可被独立分割,但又存在纵向的投入产出关系。有关纵向一体化的研究最早可追溯到古典经济学派,直到新制度经济学派出现后,才从交易费用理论、产权理论、制度因素和道德风险等视角对企业纵向一体化的机理做了全面阐述:一定边界条件下企业通过市场交易的成本会高于企业自建内部组织的运行成本,如资产专用程度高、市场交易频率高、不确定性大等都提高了市场交易成本;纵向一体化可有效规避市场失灵,通过价格歧视等手段加强企业的垄断势力,也减少来自外部垄断的影响;避免市场价格波动和供给不足,确保重要投入品供应等。

学者们借助博弈论构建特定市场情势的分析模型,对纵向一体化战略给企业和产业带来的影响进行了广泛研究。其中最重要的理论发现是纵向一体化带来的市场封锁,即一体化企业通过向下游非一体化竞争对手减少供给或提高价格,从而削弱其竞争实力,增强自身在下游市场的盈利能力。这方面研究以Salinger模型(1988)[1]和OSS模型(1990)[2]为代表,前者认为纵向一体化对福利的影响是不确定的,这要取决于一体化消除“双重加价”带来的增益与市场封锁造成的损失之间的比较;后者假定中间品价格等于其边际成本,不存在双重价格以及由此产生的效率改进,一体化必然导致市场封锁从而损害竞争。随后市场封锁理论被用于反垄断的实践中,2007年欧盟出台的《非横向并购指南》就是在上述理论基础之上,结合反垄断实践,提出了“动机—能力—效果”的三步骤分析框架,评估并购方是否有实施封锁的动机和能力以及对竞争带来的实质损害。越来越多的国家将市场封锁理论应用到并购政策中,并采用与欧盟接近的分析思路。

关于纵向一体化对经营绩效影响的实证研究相对较少,仅有的研究差异较大,无法得出纵向一体化与经营绩效之间的显著关系。这种差异一方面是由于现有研究是针对小样本案例和特定产业领域,缺乏研究共性,更主要的原因在于全面准确地度量纵向一体化程度难度较大。目前,发展成熟且应用较多的方法有增加值指数法(Adelman,1955)[3]、主辅分离法(Gort,1962)[4]、投入产出法(Stuckey,1983)[5]和Davies-Morris指数法(Davies&Morris,1995)[6]。学者们借助上述测度方法开始从两个纬度进行实证研究,一是企业纵向一体化水平的影响因素,一是纵向一体化水平与经营绩效等的相关性。关于后者的研究中针对特定产业和经济体的相关研究较多但观点各异,直到Buzzell(2000)的《战略与绩效—PIMS原则》问世,才有了较全面和共性的结论,书中采用增加值指数法对欧美市场的450家公司进行纵向一体化测度,研究得出纵向一体化并非对于所有产业都是可获利战略,其对于经营绩效的影响取决于企业所处的情势。企业的纵向一体化程度与经营绩效呈U型曲线,即一体化程度很低和很高时经营绩效较高,而一体化程度处于中等水平时绩效会较差。同时,纵向战略的作用与产业投资密度有关,投资密度低的产业实施纵向战略可提高投资收益,而投资密度高的产业则反之[7]。

我国光伏产业在近十年中取得了快速发展,近年来针对光伏产业和光伏企业的研究开始涌现,大多围绕产能过剩、补贴政策、技术进步、贸易冲突等。王辉等(2015)运用实证方法测度光伏上市公司2005-2012年间的产能利用率,得出除2008、2010、2011年外其他年份产能利用率不足70%,2012年只有60%。除结构性过剩因素外,“强政府”主导下的负债式过度投资、地方政府干预以及产业发展的低端化也是产能过剩的主要原因[8]。余东华等(2015)研究发现政府对于光伏产业上中下游的干预程度呈依次递减,而上中下游的产能利用率则依次上升。即政府通过税收、土地、金融等的扶持干预会导致企业的激进决策从而引发产能过剩[9]。张晓明等(2015)运用量化方法测算了国内光伏企业的市场势力溢价和规模弹性,得出光伏产业上下游均不具备市场势力溢价能力,且均未处于规模经济状态,此市场结构下推进并购政策是可接受的,并且证明了天威保变的一体化并购对其经营绩效产生了正向影响[10]。除并购行为外,光伏企业的一体化战略更多地表现为内生的产能投资,因此直接通过企业的产能数据来研究一体化程度的演变,将会更加客观和准确。本文以我国上市光伏企业为研究对象,根据光伏产业自身特点构建纵向一体化水平的测算模型,进而通过变系数面板数据模型研究企业实施纵向一体化战略对自身经营绩效的影响。

二、光伏企业纵向一体化指标设计

当前光伏产业以晶硅技术为主流,约占到光伏市场的95%以上。本文研究晶硅产业链上的各制造环节,不包含电站安装建设的应用环节,从上游到下游依次为硅料提纯、铸锭拉棒、切片、电池、组件五个环节。由于各环节的技术难度、生产规模、要素密集程度、投资周期等差异较大,致使各环节的集中度和市场结构差异明显,企业的竞争力和生存状态也呈现不同特征[11]。硅材料提纯属于化工生产,资产投资规模大且专用程度高,有着较高的技术门槛和行业集中度,当前行业内前4家企业市场占有率达到了60%。铸锭拉棒和切片环节的技术门槛、投资规模、能耗虽然都处于高值,但远低于硅材料提纯环节,大多数硅材料提纯企业都向该环节延伸。电池环节相对硅材料提炼环节的业间差距不大,目前全球前十大电池制造企业的产能市场占有率达到了50%左右,随着电池技术的发展,研发能力突出的一线企业将逐步扩大自身的技术优势,通过建设新产能来提升行业集中度。组件封装是产业链中的劳动密集型环节,因其技术含量低、投资小、建设周期短的特点,已趋向完全竞争市场。组件环节进入壁垒明显降低,电池生产企业大多配套有组件封装能力,此外还有大量专门从事组件封装的小型企业。目前,各电池企业的产品同质化水平仍然很高,行业内一线企业的技术水平比较接近,并且与二线企业的差距不大。

现有的纵向一体化测度方法更适用于以产业为研究样本,如果用来测算企业样本则会过于粗糙,尤其是在企业样本有充足产能信息的情况下。另外,光伏产业链长且资产专用程度高,上一环节生产的产品为下一环节的主材,并且可按照发电功率换算为统一的产量单位。从各环节产品的成本构成来看,来自上游的中间产品占到下游产品成本的一半以上,除去固定投资的折旧外,其余主要为能耗成本,辅材等所占比例很小。基于上述特征,本文将按照光伏企业内各环节产品产能的匹配程度来度量企业的纵向一体化水平。由于产业链上有5个环节,共有4个相邻节点,通过测量每个相邻节点的产能匹配程度,得出企业整体的纵向一体化水平。由于各环节的市场化程度和交易规模存在差异,以及各环节固定资产投资和制造工艺的区别,有的相邻环节更倾向于一体化,如铸锭拉棒和切片环节,电池和组件环节,大多铸锭企业都配套有切片产能,以销售硅片为主。而产业链上硅片产品的市场化程度和交易规模最大,硅片与电池环节更倾向于分离。因此4个相邻环节间的一体化程度,应根据其中间产品的市场规模来设置权数,这是因为对市场化程度越高的环节进行一体化,对企业自身和行业整体带来的影响就会越大。

VI表示企业的纵向一体化指标,O1、O2、O3、O4、O5分别表示硅料提纯、铸锭拉棒、硅片、电池和组件环节的产能,P1、P2、P3、P4分别表示硅料、铸锭、硅片、电池四种中间产品的市场规模权数,则第j年的纵向一体化程度VIj的计算式为:

从上述计算公式可看出,企业纵向一体化程度取决于以下两个因素:第一,企业占据的产业链环节数量,占据的环节越多(尤其是市场化程度高的环节)则纵向一体化程度就越高;第二,各环节间的产能匹配情况,相邻环节间越接近于1∶1的匹配则纵向一体化程度就越高。

三、光伏企业纵向一体化指标计算

本文选取的20家样本企业全部为上市企业(见表1),其中我国有17家,美国企业2家,德国企业1家。此样本包括了全球光伏产业的主要规模企业,均是以光伏产品制造为主营业务,并且在研究期间大多经历了良好的发展,因此其作为上市公司披露的财务数据即能够真实反映其在光伏领域的经营绩效,各企业年报中详细披露的年度产能数据很好地满足了本文提出的纵向一体化指标计算需要。

表1 纵向一体化计算结果

从VI总体变化趋势来看,我国大陆企业纵向一体化程度明显高于我国台湾和国外企业,台湾地区光伏企业以电池生产为主,VI始终保持较低水平,国外企业的VI水平则保持较缓慢且稳定的增长。国内企业VI水平在2008年到2011年期间经历了快速上升的过程,主要因为在此期间光伏市场需求快速增长带动企业不断投建新产能,为了保障中间品供给稳定和寻求技术规模效应开始向上游延伸,从而其VI不断上升。而一些从开始就保持较高一体化程度的企业(如天合和英利)则将投资的重心放到下游,致使其VI快速下降。2012年到2014年期间VI逐步下降并趋于平稳,这主要是因为欧美“双反”给光伏产业带来了巨大的冲击,同时产业整体生产技术的快速进步也使得企业资产的更新加快,在市场价格回落时大量投建的资产成为待淘汰的落后产能,内部生产成本已高于外部采购价格。此阶段企业有所分化,对于以下游为重心的企业不断增加电池和组件的产能,对上游环节则保持谨慎,导致产能匹配下降,所以此类企业的VI下降。而以上游为重心的企业随着上游产品毛利水平的下滑开始加快向下游延伸,所以此类企业的VI上升。

四、变量选取与模型确定

本文选取总资产收益率(ROA)和主营业务收入(MBR)作为衡量光伏企业经营绩效的被解释变量,具体计算见表2所列。前者是衡量企业的盈利能力,后者是衡量企业的扩张能力。影响企业经营绩效的因素很多,控制变量的选取需要尽可能全面而又显著,本文选取的控制变量有企业规模(SIZE)、资产负债率(DAR)、光伏行业价格指数(PVPI)和市场增长率(MIR)。企业经营绩效与其资产的“质”和“量”高度相关,VI作为本文的主题解释变量衡量了企业进入光伏产业链的纵向深度,以及在产业链各环节上产能的配比关系,即VI是衡量企业资产的“质”的解释变量,SIZE是衡量企业资产的“量”,DAR反映了企业的财务杠杆。除企业自身因素外,由于研究期间正处于光伏技术稳步发展并步入成熟的阶段,光伏产品价格和毛利水平逐渐下降并趋于稳定,本文借助PVPI来反映光伏行业整体的价格趋势和市场波动,以MIR来反映研究期间光伏行业的总体增长对于企业经营绩效的影响。

表2 回归分析的变量描述

图1为ROA变量经标准差归一化处理后的折线图,可发现样本企业的盈利能力具有共性的波动特征,此特征准确地反映了光伏市场的剧烈波动。即10年光伏市场需求规模大幅增长有效提升了光伏企业的盈利能力,在此有利背景下光伏企业投资节奏加快,伴随着企业规模和一体化程度的提高,行业产能过剩日趋严重,且欧美市场推出“双反”打击中国企业,致使光伏企业盈利能力快速下降,至2012年滑入谷底。随着行业落后产能和大批无竞争力企业被淘汰,以及行业自身成本下降和政策效应的显现,2013年和2014年光伏行业持续回暖,大多数样本企业盈利能力好转。

图1 样本企业ROA变化趋势

本文构造面板数据回归模型如下式(1)和(2),面板数据模型分为3种类型,即混合模型、变截距模型和变系数模型,为保证参数估计的有效性,通过对假设检验来确定适用的模型类型。

假设1:不同个体在时间和截面上都不存在显著差异,即该模型为混合模型:

假设2:变量系数对于不同个体和时间都相同,但截距不同,即该模型为变截距模型:

表3 假设检验参数计算

由于此面板数据的截面个数不满足随机效应模型的要求,只能建立固定效应的变系数模型。固定效应显著的原因在于样本企业在产业结构和产品组成上存在差异,而不同环节和产品的盈利水平有着明显差异,样本企业所处的地理区位差异对经营绩效也产生直接影响,如国内企业会受“双反”制裁,不同企业面临的“双反”税率也存在差异,而海外企业则可能因此而受益。除此外,解释变量之外的一些个体因素如管理效率等方面的差异也会反映到个体固定效应中。

五、回归结果及分析

本文采用EVIEWS7.0软件按固定效应变系数模型对(1)和(2)进行回归,由于截面个数大于时序个数选用截面加权估计法。同时使用White截面方法计算系数协方差,最大限度的克服随机误差项存在的截面异方差和同期相关问题,得出的估计结果见表4和表5所列。

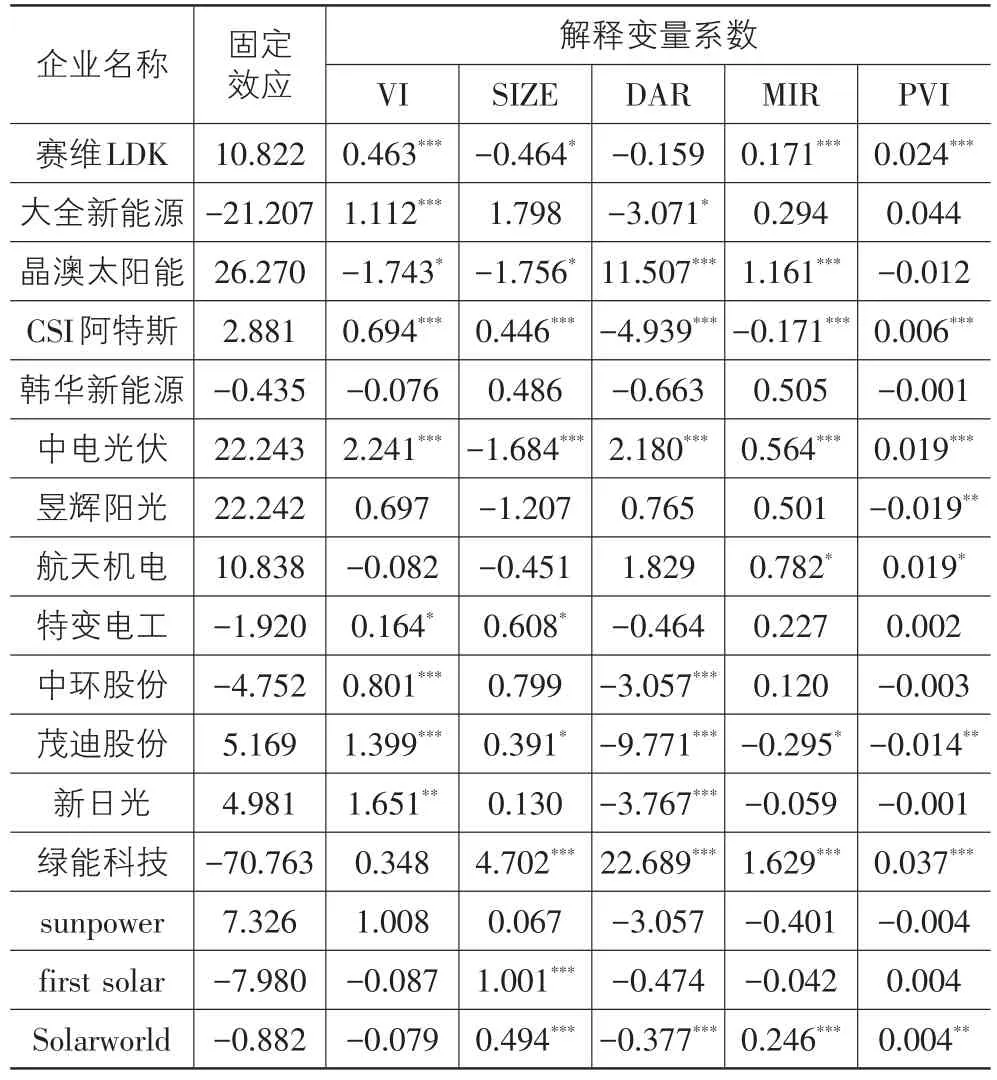

表4 因变量ROA的面板数据模型(1)回归结果

表5 因变量MBR的面板数据模型(2)回归结果

续表5

行业内大多数企业的盈利能力ROA与VI指标呈正相关,因为本文设计的衡量纵向一体化程度的VI指标是根据企业涉入光伏产业链环节多少和各环节产能匹配的合理程度来计算的,即VI值越高越有利于发挥上下游环节之间的协同效应,上游生产的中间产品保证了下游生产的原料需求(光伏行业原料供应紧张时有发生),下游环节的存在为上游产品提供了销售保障,可以在一定程度上弱化市场波动和规避不确定性的影响。另外,纵向一体化能够实现上下游环节在生产运营上的协调管理,如产量计划、库存控制等。当然,这种协同作用的发挥需要一定的生产规模和管理能力做保证,行业中的领先企业大都能够从纵向战略中获益。而纵向一体化对主营收入MBR的影响发生了分化,上游企业向下游延伸使得其出售的产品由中间产品变为下游产品,很自然地扩大了其主营收入,所以上游企业(保利协鑫、赛维LDK、大全新能源、特变电工、中环股份)的MBR与VI呈正相关。下游企业向上游延伸并不能够扩大最终产品价值,因而下游企业的VI变化对MBR无显著影响。上游企业的前向一体化和下游企业的后向一体化的这种差异还体现在其投资效果上,即企业资产规模的变化对MBR的影响,因为下游环节投资小见效快,企业可以根据市场行情变化和趋势判断做出提前投资布局。而市场趋势传导到上游环节需要较长时间,同时上游环节资金需求大投资周期长,因此其投资时点难以把握,投资效果的不确定性加大,所以从回归结果中也可以看出下游企业(如天合、晶科、阿特斯、韩华等)的SIZE与MBR普遍呈正相关性,而从ROA的回归模型中也能看出下游企业SIZE的回归系数也明显高于上游企业。

光伏市场总体的增长与企业的ROA和MBR都呈正相关性,只是大部分国外和我国台湾企业表现出负相关性,这主要是因为全球光伏的增量投资主要集中在中国大陆,且新增投资具有更强的竞争力能获取更好的回报。光伏行业总体价格指数与大多数企业的主营收入呈正相关,但对企业盈利能力的影响却有所分化,如上游龙头企业保利协鑫的盈利能力受价格下行影响较大,而大部分下游企业盈利能力所受影响较小,很多下游企业的ROA与PVI甚至呈微弱的负相关,这是因为上游产品价格的下降速度要明显高于下游,上下游分别以硅片和组件为例,2014年硅片价格相当于2008年的18.8%,而2014年组件价格相当于2008年的23.1%。总体来看,光伏企业很好地克服了行业总体价格水平快速下滑的影响,这是源于光伏企业通过研发技改和提升管理效率不断推动成本下降,只有行业中的技术和成本领先者,才能以更快的技术更新和成本下降水平跑赢总体市场。

六、总结与建议

本研究从光伏行业特征和企业实际出发来设计纵向一体化指标,并针对光伏行业外部市场波动对企业影响大的特点,在回归模型中设置了市场增长率和行业价格指数作为外部控制变量,这些都是本文在研究方法上做的一些突破。研究得出大多样本企业实施纵向一体化都能促进盈利能力的提升,说明了光伏企业实施纵向战略带来的正向绩效。这也是因为样本企业都是行业中的优秀企业,管理能力和综合实力较为突出,可保证纵向一体化程度提高后上下游协同效应的发挥。

目前光伏企业实现纵向一体化的路径以内部自主投资建设为主,而通过外部并购实现纵向整合的较少。这是因为就企业而言自主投建易于操作,可选择建设规模进而与现有产能更好地协同,而外部并购需考虑被并购对象与企业战略的互适性,机遇难得且操作难度大。政府从行业产能过剩的现状出发,相比于企业自主投建会形成新增产能,更加鼓励企业以外部并购的路径来实施纵向战略。化解上述路径选择的矛盾,需要政府和行业管理者以切实政策引导企业选择外部并购路径:第一,设定严苛的行业准入条件,要求新建产能必须采用新技术和新工艺,从技术参数、能耗水平和环境保护等多方面提高投资新建的门槛;第二,出台扶持光伏企业并购的金融政策,职能部门牵头金融机构设立产业并购基金,解决并购过程中的资金需求;第三,减免兼并重组过程中涉及的税费支出,理顺跨行政区域的利益分配。

参考文献:

[1]Stigler M A.Vertical Mergers and Market Foreclosure[J]. Quarterly Journal of Economics,1988,103:345-356.

[2]Ordover G A,Saloner G,Salop S C.Equilibrium Vertical Foreclosure[J].American Economic Review,1990,80:127-142.

[3]Adelman M A.The Concept and Statistical Measurement of Vertical Integration[J].Business Concentration and Price Policy,1955(6):281-322.

[4]Gort M.Diversification and Integration in American industry [M].Princeton:Princeton University Press,1962:16-19.

[5]Stucky J.A Vertical Integration and Joint Ventures in the Aluminum Industry[M].Cambridge,Mass:Harvard University Press,1983.

[6]Davies S,Morris W.A New Index of Vertical Integration:Some Estimates for UK Manufacturing[J].International Journal of Industrial Organization,1995(13):128-140.

[7]Robert D Buzzell,Bradley T Gale.The PIMS Principles:Linking Strategy to Performance[M].New Jersey:The Free Press,2000.

[8]王辉,张友月.战略新兴产业存在产能过剩么——以中国光伏产业为例[J].产业经济研究,2015(1):61-69.

[9]余东华,吕逸楠.政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例[J].中国工业经济,2015 (10):53-68.

[10]张晓明,闫申.中国光伏产业市场势力与并购绩效的实证研究[J].中央财经大学学报,2015(7):98-105.

[11]张祥,王经亚,周敏.江苏省光伏产业集群竞争力评价——基于GEM模型[J].华东经济管理,2015(4):23-28.

[责任编辑:欧世平]

王经亚(1981-),男,山西霍州人,硕士,研究方向:产业组织与政策;

周敏(1962-),男,四川威远人,教授,博士生导师,通讯作者,研究方向:产业组织与政策,低碳经济,能源经济,供应链管理。

中图分类号:F272.9

文献标志码:A

文章编号:1007-5097(2016)08-0167-06

收稿日期:2016-04-12

基金项目:国家自然科学基金项目(71403268);教育部人文社会科学研究项目(15YJA630106)

作者简介:张祥(1964-),男,江苏阜宁人,副教授,博士,研究方向:产业结构与产业组织;

Measurement of the Level of Vertical Integration of PV Enterprises and Its Impact on Business Performance

ZHANG Xiang1,2,WANG Jing-ya2,ZHOU Min1

(1.School of Management,China University of Mining&Technology,Xuzhou 221116,China;2.GCL-POLY Energy Holdings Limited,Xuzhou 221131,China)

Abstract:From the perspective of characteristics of photovoltaic manufacturing industry chain,this paper designs a scientific measurement method,and draws the panel data of the vertical integration level of 20 PV enterprises from 2008 to 2014.On this basis,the impact of vertical integration on enterprise business performance is analyzed by using variable coefficient panel data model.The research shows that the majority of photovoltaic enterprises can effectively improve profitability through the implementation of vertical integration.The downstream enterprises are often better than the upstream companies to get a better return.The overall price index of photovoltaic industry is positively related to the main business income of most enterprises,but the impact on the profitability of upstream enterprises is greater.

Keywords:PV industry;vertical integration;business performance

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

商(2016年14期)2016-05-30

商(2016年8期)2016-04-08

商(2016年4期)2016-03-24

商(2016年4期)2016-03-24