江苏省战略性新兴产业资本配置效率研究——基于上市公司面板数据分析

2016-09-01 09:47耿成轩

华东经济管理 2016年8期

耿成轩,王 玲

(南京航空航天大学 经济与管理学院,江苏 南京 211106)

江苏省战略性新兴产业资本配置效率研究——基于上市公司面板数据分析

耿成轩,王玲

(南京航空航天大学 经济与管理学院,江苏 南京 211106)

摘要:文章基于改进的Wurgler资本配置效率测度模型,选取江苏省战略性新兴产业上市公司2011-2014年每半年度的面板数据,以产业总体和行业细分为参考集,对其资本配置效率进行静态和动态面板数据分析。结果表明:江苏省战略性新兴产业总体资本配置效率为正,但水平还不高,且各时期波动性大;子行业间资本配置效率差异明显,多数行业高于全国平均水平,但仅有节能环保产业达到了较高水平。这主要是处于发展初期的战略性新兴产业技术和市场风险的不确定性、金融支持体系约束、政府引导干预等因素共同作用的结果。

关键词:战略性新兴产业;资本配置效率;Wurgler模型;面板数据分析;江苏

[DOI]10.3969/j.issn.1007-5097.2016.08.004

一、引 言

培育和发展战略性新兴产业,是中国政府为应对国际金融危机冲击、实现经济转型而做出的战略抉择。2008年国际金融危机随着产业链的传导对世界范围的传统产业结构产生重大冲击,在调整产业结构以寻求新的经济增长点的进程中,世界各国一致认为新兴产业是未来经济发展的核心推动力,纷纷投身新兴技术的研发和新兴产业的布局。这一背景下,中国政府基于国际视野和战略眼光,提出大力培育和发展战略性新兴产业,以高新技术资源为基础,推动产业结构升级,以期实现经济发展的“创新驱动”和可持续发展。2010年10月,国务院发布《关于加快培育和发展战略性新兴产业的决定》,明确将节能环保、新一代信息技术、生物产业、高端装备制造业、新材料、新能源、新能源汽车等七大产业作为当前重点发展的战略性新兴产业,并通过金融、财政、税收等一系列举措进行政策扶持。

由于经济基础和资源禀赋的差异,中国各地战略性新兴产业的发展水平参差不齐,而江苏省在这场产业革命中始终走在前列,《江苏省“十二五”培育和发展战略性新兴产业规划》将七大产业扩展为十大产业。目前,江苏省战略性新兴产业经济总量约占全国的1/4,成为新一轮经济转型升级的中坚力量。战略性新兴产业的发展离不开资本投入,江苏省政府不仅在“十二五”规划中明确加大战略性新兴产业的金融税收政策扶持,鼓励产业投资和直接融资,还成立了战略性新兴产业发展专项基金,大力扶持产业发展。尽管如此,资本作为稀缺的要素,仍然成为目前制约战略性新兴产业发展的一大“瓶颈”。金融发展理论指出,资本得到有效配置比大规模的资本积累更有利于经济增长与产业发展[1]。基于此,在有限的金融资源供给下实现更高的资本配置效率,以此促进产业发展的提质增效,就成为江苏省战略性新兴产业持续稳健发展的重要问题。

二、文献评述

在产业资本配置效率研究领域,Jeffrey Wurgler (2000)首次提出用产业投资对产业增加值的弹性系数作为衡量资本配置效率的指标,认为资本的配置效率取决于投资增长与行业产值增长的协调程度,高效的资本配置表现为在没有资本调整成本的情况下,资本能够迅速从衰退行业撤出,流向成长性行业。基于这一思路,他运用65个国家28个行业的数据测度了各国的资本配置效率情况,研究发现金融体系发达、注重保护中小投资者利益的国家,资本配置效率更高[2]。Wurgler模型为定量研究资本配置效率提供了开创性方法。此后,基于Wurgler方法,Morck、Yavuz和Yeung(2010)实证分析发现银行体系为主的国家资本配置效率低于金融市场为主的国家,其中国有银行体系为主的国家资本配置效率相对更低[3]。Bena和Ondko(2012)用欧洲的跨国数据分析了金融市场的发展对资本配置效率提高的促进作用[4]。Inderst和Mueller(2009)基于产业特征考察了风险投资促进新兴产业发展的作用机制[5]。

与国外研究多用跨国的产业数据进行比较分析不同,国内学者对资本配置的研究主要集中在国家层面的研究和区域差异的研究。潘文卿(2003)基于Wurgler模型,运用中国1978-2001年28个省区的面板数据测度资本配置效率,并从时间序列和截面数据对资本配置效率与中国金融发展相关性进行系统分析,研究结果显示资本配置效率总体呈现上升趋势,但波动性很大,金融发展与资本配置效率相关性较弱[6]。韩立岩等(2005)则从静态和动态角度分析了1993-2002年中国实体经济总体资本配置效率[7]。方军雄(2006)也借鉴Wurgler资本配置效率估算模型测度了我国工业行业总体资本配置效率,并通过研究得出我国的市场化进程对资本配置效率有改善作用的结论[8]。俞颖(2008)运用我国31个省市1995-2006年的面板数据,分别从整体和区域层面研究了我国工业行业的资本配置效率[9]。马军伟(2013)运用DEA-Tobit方法测度了我国七大战略性新兴产业的金融支持效率及其影响因素[10]。赵玉林、石璋铭(2014)则基于改进的Wurgler方法,具体测度了我国战略性新兴产业七个行业2011-2013年第一季度每个季度的资本配置效率,并分析了融资约束和产业技术效率对资本配置效率的影响[11]。

总结发现,上述研究多基于宏观层面的跨产业部门的研究,而目前结合战略性新兴产业发展特性并围绕代表性区域的针对性研究有所不足。作为中国经济发达省份之一,江苏省战略性新兴产业发展位居全国前列,战略性新兴产业法人企业占全国的比重高达四成,对其资本配置效率的研究具有一定的典型意义。本文将以战略性新兴产业起步较早、发展较快的江苏省为研究对象,结合战略性新兴产业发展特性设计指标变量,运用改进的Wurgler资本配置效率模型,测度江苏省战略性新兴产业2011-2014年总体资本配置效率,并从截面和时序角度分别研究产业的动态资本配置效率和各个子行业的资本配置效率,以期为我国战略性新兴产业相关研究提供更加充分的经验证据。

三、模型构建与数据来源

(一)资本配置效率测度模型构建

本文将借鉴Jeffrey Wurgler的资本配置效率测度模型,运用投资弹性系数测度江苏战略性新兴产业资本配置效率。Wurgler基本模型如下:

其中,i、c、t分别指代产业、国家及时期;Ii,c,t表示固定资本形成总额;Vi,c,t表示产业增加值或利润总额;εi,c,t指随机扰动项。方程用产业投资对产业增加值变化的敏感性ηc衡量资本配置效率,ηc为正且越大则资本配置越有效。

国内基于上市公司数据进行产业资本配置效率的研究中,多用利润总额替代产业增加值指标。笔者认为,由于我国的战略性新兴产业刚刚起步,总体尚处于产业生命周期的初创或成长阶段,在这一阶段,企业的收入往往大于支出,出现利润值为负的情况。对于新兴产业而言,资本投入往往更关注其营业收入而不是营业利润,因此本文在遵循Wurgler模型思想的基础上,选择用营业收入代替原模型中的产业增加值指标。此外,考虑到资本投入具有连续性,常常受到前期投资额的影响,本文在方程中添加因变量的一阶滞后项作为控制性自变量,构建了如下面板数据模型:

国内学者在运用Wurgler模型的过程中,对投资指标I的选取主要有两种,一是固定资产总值,二是固定资产净值年均余额。本文模型中的Ii,t选取财务报表中“购建固定资产、无形资产和其他长期资产所支付的现金”这一项目,以更好地体现“投资”理念。Si,t表示产业i在时刻t的营业收入。η的估计值衡量资本配置效率,η>0表示产业的营业收入增加时,产业的投资额相应增加,资金流向了成长性产业,此时资本配置有效,且该值越大,资本配置效率越高;η<0则表示产业的营业收入增加时,产业的投资额反而减少,此时资本配置无效。该模型以资本投入对营业收入的弹性系数估计战略新兴产业的资本配置效率,存在一个基本的研究假设:战略性新兴产业的资本投入与营业收入存在线性关系。

从面板模型的类型来看,公式(2)是忽略个体差异建立的混合效应模型,模型假设对任何截面或时间序列、截距α以及回归参数η和β都相同。事实上,在面板数据中,不同截面或不同时间序列、模型的截距可能存在差异,这时总资本配置效率的测度需要采用固定效应模型,通过在模型中加入虚拟变量的方法估计回归参数[12]。

如果属于第i个行业不属于第i个行业,i=1,2,…,6

为了便于比较分析,本文在研究过程中仍将江苏省的战略性新兴产业按目前国家设定的七个行业划分,将物联网和云计算、智能电网纳入新一代信息技术产业范畴,海洋工程装备纳入高端装备制造业范畴。由于江苏省没有新能源汽车行业的上市公司,因此本文研究对象为六个行业,W1,W2,…,W6则分别对应节能环保产业、新一代信息技术产业、生物产业、高端装备制造业、新能源产业、新材料产业六个行业的虚拟变量。

如果属于第j个时期不属于第j个时期,j=1,2,…,8

根据实证分析的需要,W1,W2,…,W8分别对应2011-2014年每个半年度截面数据的虚拟变量。

(二)样本选择与数据来源

由于战略性新兴产业的概念以及产业范畴提出时间较短,目前相关统计年鉴尚未对其进行专门分类,没有完整、系统的统计数据,因此本文选取上市公司作为研究样本。根据国务院公布的《“十二五”国家战略性新兴产业发展规划》中提出的七大产业领域及其子产业分布,在按照相关产品营业收入占主营业务收入比重的标准的基础上,根据实际情况进行适当调节后,从沪深两市中初步筛选出80余家江苏省战略性新兴产业的上市公司。剔除ST公司和数据不完整公司后,最终有62家上市公司样本,具体行业细分见表1所列。

表1 样本公司的行业划分

基于数据的可得性,选择江苏省战略性新兴产业上市公司2011-2014年的数据进行测算。投资I取现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”,S取利润表中的当期“营业收入”,全部数据来自于锐思(RESSET)数据库。

四、实证分析

(一)江苏省战略性新兴产业的整体资本配置效率

获取江苏省战略性新兴产业62家样本公司从2011-2014年每半年度的数据,剔除资本投资增长率和销售收入增长率对数的绝对值大于2的极端值之后,共432组观测值。将432组观测值代入混合效应模型,即公式(2),运用Eviews7.2进行面板数据回归,结果如下:

模型的拟合优度检验值R2为0.340 4,F检验值为35.045 0,F值的相伴概率为0.000 0,D-W值为1.880 8。由回归结果可知,模型的拟合优度相对较好,因此,江苏省战略性新兴产业的资本投入与营业收入存在线性关系,同时因变量存在高度自相关性。

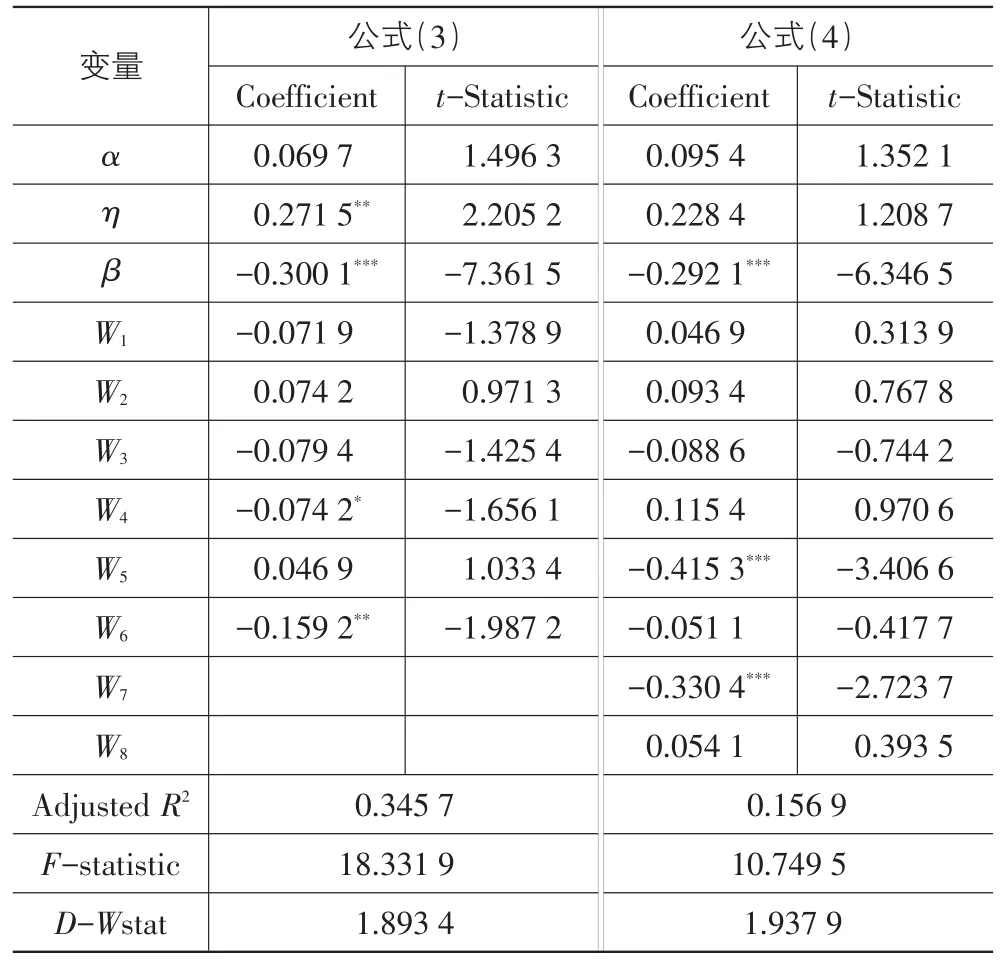

从参数估计的t检验值来看,截距α估计值的显著性水平较低,由此可见,不同截面或时间序列的模型截距存在差异。本文将分别运用行业固定效应模型和时期固定效应模型重新进行参数估计,分别运用两个模型的回归结果见表2所列。

表2 行业固定效应模型和时期固定效应模型回归结果

由表2的数据可知,行业固定效应模型和时期固定效应模型都大大提高了α估计值的显著性水平,但时期固定效应模型的拟合优度却降低了,并且资本配置效率估计值的显著性水平也降低了。而行业固定效应模型的拟合优度较好,各估计值的显著性水平也较高,据此本文取该模型的估计值。江苏省战略性新兴产业2011-2014年总体资本配置效率值为0.271 5,说明江苏省战略性新兴产业发展的过程中,资金配置总体上做到了由低效领域向高效领域流动,但资本配置效率仍然偏低。笔者认为,主要原因在于:由于战略性新兴产业特别是部分先导性、支柱性产业的发展周期长,技术研发与产业化方向的不确定性强,风险高,产业发展初期投入大而产出小并且不稳定,这种产业特性成为资本流入及其配置效率提升的一大障碍。我国银行体系高负债经营的特点决定了其在资金借贷中更注重安全性与流动性,对高风险、周期长的战略性新兴产业往往敬而远之。而服务于新兴产业的资本市场与风险投资尚未发展完善,缺乏专业化与效率[13]。产业特性和金融体系约束的双重作用使得战略性新兴产业资本配置效率不高。一方面显示了处于发展初期的战略性新兴产业需要宏观产业政策和金融市场的有效支撑引导,另一方面也表明战略性新兴产业资本配置效率有着巨大的提升空间。

(二)动态分析

战略性新兴产业发展迅速,其资本配置效率也会随时间推移而有所不同,为了研究江苏省战略性新兴产业的动态变化,本文将以公式(2)为基础,运用截面数据测度江苏省战略性新兴产业2011-2014年每半年度的资本配置效率,通过将时间变量t引入到模型中,得到公式(5):

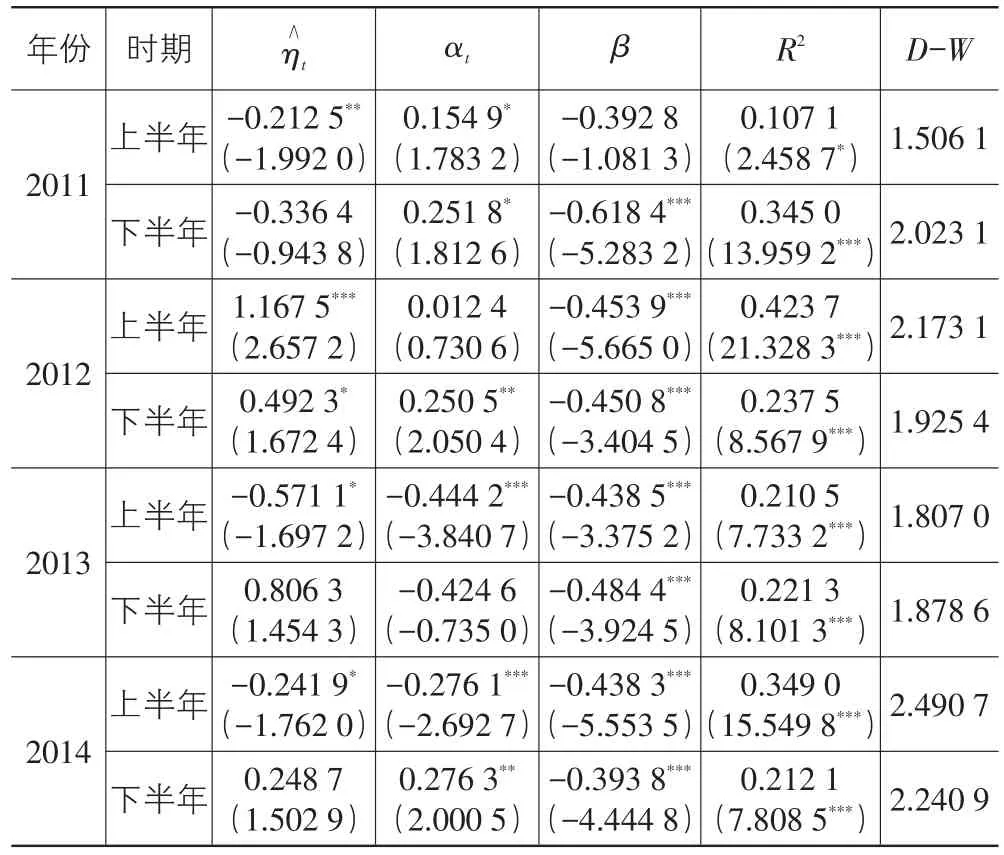

将2011-2014年每个半年度内江苏省战略性新兴产业62家上市公司的有效截面数据分别代入模型(5)进行回归,结果见表3所列。

表3 半年度截面数据回归结果

根据截面数据回归结果及资本配置效率的动态变化图(见图1),江苏省战略性新兴产业资本配置效率不同时期波动较大,在2011年发展初期,资本配置效率停留在负值,随后大幅上升后在2013年上半年骤降为负,下半年回弹之后在2014年上半年再次出现负值。笔者认为,出现这样的波动主要是战略性新兴产业的发展特性与产业生态系统要素共同作用的结果。

首先,战略性新兴产业是依托于新兴技术而发展的,产业投入高,资金需求量大,回报周期长,目前仍处于先导性发展初期,稳定的产业体系尚未形成,技术和市场的不确定性使得产业发展方向路径、资本融通及其配置效率呈现波动状态。以无锡尚德为代表的光伏太阳能这一江苏省优势产业的大起大落就表明了此点。

其次,产业是经济系统的组成部分,产业的发展推动经济系统的运行,但同时也会受到系统中其他要素的影响。宏观经济形势是产业发展的重要影响因素,因而国内外经济的波动势必会影响战略性新兴产业的资本配置效率。2008年金融危机后的全球经济仍处于波折反复、缓慢复苏阶段,世界发达国家、发展中国家特别是新兴经济体出现经济增长的内生性下滑与波动,江苏省战略性新兴产业发展及其资本配置效率也势必受到宏观经济形势和融资生态环境的影响。

最后,政府政策引导和金融机构支持是影响战略性新兴产业发展的另一重要因素。尽管江苏省对战略性新兴产业的支持起步早、力度大,先后出台多项金融、财政等政策措施扶持其稳定发展,然而各级政府、金融机构对战略性新兴产业的着力点和作用力呈现一定的探索性,政策引导和金融支持缺乏系统性与连续性引致产业资本配置的波动性。

图1 资本配置效率动态变化

(三)子行业对比分析

战略性新兴产业的七个行业虽然都是依托于新兴技术而发展,但各个行业发展背景与程度各有不同,资本配置效率也会存在差异。本文将分别测度江苏省战略性新兴产业六个行业(江苏省暂无新能源汽车上市公司)的资本配置效率。将行业变量引入公式(2),得到公式(6):

将江苏省战略性新兴产业的六个行业的时间序列数据分别代入模型(6)进行回归,结果见表4所列。

根据各行业数据的回归结果,除了高端装备制造业以外,其他五个产业的资本配置效率均为正数,且存在较大差异,其中节能环保产业的资本配置效率最高,达到0.822 6。相关研究中,根据赵玉林等(2014)对我国战略性新兴产业七个行业2011-2013年资本配置效率的测度结果加以比较,发现除江苏省高端装备制造业资本配置效率低于全国水平,节能环保产业的资本配置效率与全国几乎相当,而其他产业均高于全国水平。这也印证了江苏省战略性新兴产业的发展水平处于全国的领先位置。但从数据值来看,仅有节能环保产业达到了较高的资本配置效率水平。

表4 各行业时间序列数据回归结果

笔者认为,子行业资本配置效率的差异与政府和投资者对各行业发展前景的预期相关。从江苏省战略性新兴产业近几年的发展情况来看,“十二五”规划以后,节能环保产业和新能源产业越来越得到重视,在环境污染极其严重的今天,这些产业的发展具有明显的经济、社会效应,资金和政策支持的倾向愈加明显,引致节能环保产业的资本融通及其配置效率比较高。而同样广受关注的新能源产业由于起步较晚,又经历光伏太阳能产业的发展受挫,总体资本配置效率仍没有达到高水平,预计未来会随着产业进步而提升。新材料行业自主创新能力强,市场前景广阔,具有较强产业带动作用[14],也是江苏省重点培育和扶持的产业,其资本配置效率高于其他几个行业。高端装备制造行业需要大量资金投入,技术基础薄弱,产业回报周期很长,因此发展初期资本配置效率呈现负值。生物产业的发展处于起始阶段,规模较小,其资本配置效率与战略性新兴产业总体几乎相当。新一代信息技术行业大多与计算机网络相关,已经具有一定的发展基础,与其他几个新兴产业相比关注度相对弱一些,资本配置效率相对较低。

五、结论与建议

本文采用改进的Wurgler资本配置效率测算模型,从产业总体、动态发展、行业差异三方面对江苏省战略性新兴产业2011-2014年的资本配置效率进行测度分析,得出如下结论:

(1)从江苏省战略性新兴产业总体的资本配置效率测度结果来看,2011-2014年期间,资本配置效率值为正数,但资本配置效率水平仍不高。这主要是由于战略性新兴产业投入大、周期长,而发展初期技术研发与产业化存在不确定性和高风险性,使其在获取金融体系支持过程中受到约束。

(2)从截面数据的动态分析结果来看,江苏省战略性新兴产业资本配置效率的波动性较大。战略性新兴产业正处于先导性发展初期,稳定的产业体系尚未形成,发展路径和方向选择具有波动性,虽然江苏省政府政策支持力度大,但缺乏系统性和连续性,产业投资还受到宏观经济形势的影响,多种因素共同作用导致江苏省战略性新兴产业资本配置效率呈现波动性。

(3)从六个子行业资本配置效率的测度结果来看,除了高端装备制造业之外,其他五个行业的资本配置均表现为有效,行业间存在较大差异,多数行业高于全国平均水平,但只有节能环保产业表现出较高的资本配置效率。总的来说,对于江苏省战略性新兴产业而言,在当前严峻的资本约束条件下,不管是产业总体还是产业内部各子行业资本配置效率水平都存在着较大的提升空间,可以通过提高产业资本配置效率促进有限的资本发挥更大的经济作用。

基于以上研究结论,并结合江苏省战略性新兴产业目前的发展状况,提升战略性新兴产业的资本配置效率可以从以下几方面着手:首先,提升战略性新兴产业自身的技术创新能力和技术效率[15]。加大科研投入,推动技术创新,并形成稳定的产业化方向和路径,开发高技术含量的产品,从而拓宽市场、吸引资本投入,实现资本配置效率的整体优化。其次,有效解决融资约束,加强金融支持力度。推动信贷制度创新[16],鼓励金融机构发展针对战略性新兴产业的金融产品、建立符合新兴产业特点的信贷业务,并积极发展完善风险投资,引导社会资本流入新兴产业。最后,合理发挥政府引导作用。在保持现有财政、专项基金、产业政策支持的前提下,做到“到位”但不“越位”,建立系统、连续的政策支持体系,并针对各子行业资本配置效率存在差异的情况,根据江苏省新兴产业各子行业的发展状况和发展前景,有重点的引导资金流动方向,充分发挥市场的资源配置作用,实现有限资金在产业内的高效利用,推动整体资本配置效率的有效提升。

参考文献:

[1]Thorsten Beck,Ross Levine,Norman Loayza.Finance and the sources of growth[J].Journal of Financial Economics,2000,58(1/2):261-300.

[2]Jeffrey Wurgler.Financial Markets and the allocation of capital[J].Journal of Financial Economics,2000,58(1/2):187-214.

[3]Randall Morck,Deniz Yavuz,Bernard Yeung.Banking system control,capital allocation and economy performance [J].Journal of Financial Economics,2011,100(2):264-283.

[4]Jan Bena,Peter Ondko.Financial development and the allocation of external finance[J].Journal of Empirical Finance,2012,19(1):1-25.

[5]Roman Inderst,Holger M Mueller.Early-stage financing and firm growth in new industries[J].Journal of Financial Economics.2009,93(2):276-291.

[6]潘文卿,张伟.中国资本配置效率与金融发展相关性研究[J].管理世界,2003(8):16-23.

[7]韩立岩,王哲兵.我国实体经济资本配置效率与行业差异[J].经济研究,2005(1):77-84.

[8]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006(5):50-61.

[9]俞颖.我国区域资本配置效率的实证研究[J].山西财经大学学报,2008(8):18-24.

[10]马军伟.我国七大战略性新兴产业的金融支持效率差异及其影响因素研究——基于上市公司的经验证据[J].经济体制改革,2013(3):133-137.

[11]赵玉林,石璋铭.战略性新兴产业资本配置效率及影响因素的实证研究[J].宏观经济研究,2014(2):72-80.

[12]蒲艳萍,王维群.中国工业行业资本配置效率差异的实证分析——基于32个工业行业的面板数据分析[J].当代经济科学,2008(4):36-42,125.

[13]毛泽盛,王红棉.江苏省战略性新兴产业发展的金融支持分析[J].科技与经济,2012(1):82-85.

[14]吴先满.江苏发展战略性新兴产业的现状分析与对策研究[J].东南大学学报:哲学社会科学版,2011(3):37-42.

[15]李京文,王宇纯,杨正东.战略性新兴产业上市公司融资效率研究——以北京市为例[J].经济与管理研究,2014 (6):74-82.

[16]熊正德,林雪.战略性新兴产业上市公司金融支持效率及其影响因素研究[J].经济管理,2010(11):26-33.

[责任编辑:余志虎]

王玲(1992-),女,江苏扬州人,硕士研究生,研究方向:财务理论与实践。

中图分类号:F127;F264

文献标志码:A

文章编号:1007-5097(2016)08-0023-06

收稿日期:2016-02-27

基金项目:国家社会科学基金项目(15BGL056);江苏高校哲学社会科学研究重点项目(2015ZDIXM008);中央高校基本科研业务费重大项目培育基金项目(NP2015302)

作者简介:耿成轩(1965-),女,辽宁大连人,教授,博士生导师,博士,研究方向:公司理财与投融资管理,产业金融;

Research on the Capital Allocation Efficiency of Strategic Emerging Industries in Jiangsu Province —Based on an Analysis of the Panel Data of Listed Companies

GENG Cheng-xuan,WANG Ling

(College of Economics and Management,Nanjing University of Aeronautics and Astronautics,Nanjing 211106,China)

Abstract:Based on the revised Wurgler capital allocation efficiency measuring model,this paper selects the panel data of strategic emerging listed companies of Jiangsu province from 2011 to 2014,and takes the whole industry and industry segmentation as the reference set,to conduct static and dynamic panel data analyses on the capital allocation efficiency.The results show that the capital allocation efficiency of the whole strategic emerging industries of Jiangsu province is positive,but the level is not high,and it volatiles on different periods;Capital allocation efficiency is obviously different between subsectors,in which most subsectors are above the national average level,but only the energy conservation and environmental protection industry has reached a higher level.These mainly result from the interactions among factors including the uncertainty of technology and market risk of strategic emerging industries at the early stage of development,financial support system constraints,government intervention,etc.

Keywords:strategic emerging industries;capital allocation efficiency;Wurgler model;analysis of panel data;Jiangsu province

猜你喜欢

疯狂英语·新读写(2022年5期)2022-04-29

华人时刊(2021年15期)2021-11-27

华人时刊(2020年17期)2020-12-14

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

华人时刊(2019年21期)2019-05-21

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18