市场冲击、清算价格与流动性风险评价

2016-08-23 10:09:46敬志勇

山东工商学院学报 2016年6期

敬志勇,程 超,赵 帅

(上海师范大学 商学院,上海 200234)

经济管理研究

市场冲击、清算价格与流动性风险评价

敬志勇,程 超,赵 帅

(上海师范大学 商学院,上海 200234)

市场冲击是贷款清算价格的一个主要决定因素。2010~2013年间中国上市银行具有稳健的财务特征,贷款清算价格即使面临较高的市场冲击,多数银行可以承受流动性损失。贷款清算价格对市场变化具有高的敏感性,与现有流动性风险指标具有较低的相关性,可作为流动性风险测度体系的一个必要组成部分。积极推进信贷资产证券化是控制市场冲击的一条有效途径。

商业银行;流动性风险;清算价格;市场冲击

一、引言

随着利率市场化改革的深入,存款保险制度的有序推进,外部环境变量已经发生重要变化,商业银行风险控制能力和控制效率的提升成为金融自由化和金融安全的一条必由之路。2013年6月20日中国银行间同业拆借市场隔夜品种加权平均利率为13.828 4%,7天期品种加权平均利率为12.252 1%,14天期品种加权平均利率为10.625 1%,“钱荒”使银行首次感受到流动性管理的高额代价,深刻体会了市场化的要求。据FDIC统计,截止到2014年9月30日,自2007年以来美国倒闭商业银行数量已经达到507家,其中相当数量银行倒闭的原因与流动性风险有关。积极控制流动性风险是银行稳健运行的一个重要条件。

中国银监会主要利用超额备付金率、贷存比、流动性比率对银行流动性监管,银行主动披露各期间流动性缺口,以揭示面临的流动性风险。为了积极响应巴塞尔委员会提议的流动性风险监管要求,2014年1月17日中国银监会发布了《商业银行流动性风险管理办法(试行)》,形成了以流动性覆盖率、存贷比和流动性比例等三个指标构成的流动性风险监管指标体系。相对完善的流动性监管是对银行流动性管理结果的检验,但流动性管理的根本目标在于银行建立有效的内在风险控制体系实现稳健发展,在合理风险承受能力范围内实现价值最大化。

资产清算价格决定着银行负债能力[1]。在贷款转让市场和资产证券化尚未成为重要资金来源的背景下,同业拆借将成为银行以市场方式获得流动性的一个关键来源。本文以银行贷款均衡清算价格作为研究对象,估计中国上市银行贷款清算价格,揭示银行流动性风险程度,为银行提供控制流动性风险政策建议。

二、文献述评

过度流动性创造意味着银行危机,流动性不足意味着银行功能不足。脆弱的财务结构极易因外部冲击损害银行流动性创造能力和特许权价值[2]。在1997~2001年间多数美国银行的流动性转化缺口(流动资产与流动负债之差于比)保持在20%左右,说明其对流动性负债具有很强的预防意识。

信贷员的信贷数量激励方式诱发了冒险精神,降低了贷款收益与风险之间的敏感性,引致了更高的信贷投放量和资产泡沫,直至出现严重的流动性缺口才可能惩罚信贷员[3]。尽管银行可以通过银行间市场获取流动性实现银行之间的互保,但不可分散的流动性风险无法通过银行间市场得以解决,不可分散的流动性风险要求银行必须持有更多的资本[4]。成本与可行性的综合权衡使解决流动性缺口的最直接方式就是向市场借贷或清算资产,两种方式对流动性缺口的解决程度均取决于资产的清算价格,因为银行负债能力受制于持有资产的清算价格[1]。

资产的均衡价格是由融资流动性与投资者的自主负债能力共同决定,但不利外部冲击资产成交后的清算价格将会严重偏离均衡价格[5]。清算折扣成为流动性成本的重要组成部分。在流动性危机中具有非标特征的贷款极易折扣转让,竞买者并不是资产的最佳持有人,无法以专业的方式管理资产,资产的被迫清算将面临价格折扣[6],高折扣容易加剧投资者的风险厌恶程度,并进一步推高折扣力度[7],增加负债融资的难度。

严重的市场掠夺性交易使流动性管理成本大幅提高,严重损害了市场的流动性配给能力[8],并加剧了流动性折扣预期,使银行宁愿作为流动性供给方获得高收益,而不会以现行利率向企业和个人发放贷款[9],以至于金融机构与实体经济对于所处环境的不完全信息产生了对其他金融机构与地区的自我实现预期,使金融危机通过实体经济向其他金融机构传染,扩大了危机的范围和程度[10]。雷曼兄弟公司破产后2周内回购市场中非国债担保品的清算折扣大致在25~43%之间[11]。

即使在相同外部环境中存在因基础性违约与传染性违约招致资产价值损失[12],系统因素行业因素和商业银行特质因素均可能会导致商业银行资产价格变结构点的出现,且系统因素和行业因素在样本期内对估计出的变结构点起主导作用[13],经济衰退过程中的信贷紧缩造成经济波动放大是一个资产价格、资本充足率和银行信贷相互影响、自我实现的过程[14],商业银行在进行风险承担管理和风险预警时要注意系统因素和行业因素对商业银行资产价格的影响,否则会导致模型准确度和风险预警效能下降。

以会计核算和合同约定为基础(即确定性较高)的资产计价很可能高估银行的流动性管理能力,具有较强随机特征(确定性较低)的流动性冲击容易中断贷款内在价值与清算价格之间的联系,流动性风险的控制从根本上更依赖于资产清算价格,以市场清算价格评估流动性风险管理效率可能更有参考价值。在Shleifer and Vishny贷款清算价格模型的基础上,本文对证券清算价格的决定进行了分析,对中国上市银行2013年贷款清算价格进行测算,与现有监管指标进行对比,判定银行流动性风险管理的比较优势,为评估银行流动性风险管理能力提供依据。

三、贷款清算价格决定

假如有一个三期模型,投资项目在t=1投资,在t=3可以确定获得回报Z>1。假设无风险利率为0。在t=1为每个项目由银行提供1元贷款支持,在t=3收回本金1元,银行获得贷款管理费f。银行在t=1发放贷款量为N,每期可获得贷款管理费fN。

银行将全部贷款证券化(同质不分层)以获得更多的可贷资金,但保留证券化贷款的管理责任。为了规避道德风险责任,银行依然需要保留比例为d<1证券dN,并获取贷款管理手续费。银行净收益全额支付股利。

假设在t=3所有贷款可无风险收回本金,贷款支持证券无信用风险。在t=1证券发行时的市场价格与内在价值相同:P1=1,但在t=2证券价格取决于证券投资需求,短暂的市场冲击使P2≠1。如果P2>1,银行可通过证券化获得投资收益,不存在流动性风险,因而不属于本文探讨的问题。如果P2<1,银行将遭受流动性风险,本文仅研究此种情形。

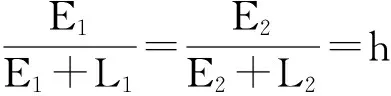

令Et表示在t=1,2,3的各期期末的银行股权价值,令Lt表示银行在时间t=1,2以其持有证券dN为担保的借款余额,按市价计算的恒定折扣率为h,则银行可获得借款额Lt:

Lt=(1-h)×PtdN .

(1)

同时,市场要求银行随时满足财务杠杆条件,以保持恒定的折扣率h:

(2)

在t=1时根据会计等式必有

E1+L1=P1Nd .

(3)

但是,证券价格冲击同时减少了银行的负债能力。为了维持折扣率h,银行必须按式(4)转让数量为S的证券:

(4)

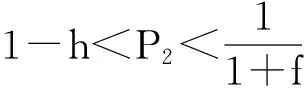

当证券价格P2≤1-h时,银行必须转让所有证券(S=1)以偿还债务,股东权益将自动清零。本文仅考虑P2>1-h时银行面临的流动性风险。

(5)

(6)

四、贷款清算价格的估计

根据式(6),测定证券清算均衡价格需要确定d、f和h,本部分以中国建设银行数据为例,估算以上参数,并确定贷款清算价格与相应的潜在流动性冲击。

1.d的估计

d表示银行资产负债表中的贷款或证券化资产与接受其管理的贷款总额之比。由于中国建设银行对于发放的贷款几乎未通过实质性交易划出资产负债表,事实上d=1。

2.f的估计

f表示银行管理贷款收取的管理费,当贷款的信用风险不存在时,可以将贷款平均利率与存款平均利率的差额作为管理费处理。由于中国建设银行披露的贷款余额已经将贷款损失准备扣除,剩余贷款可以近似认为不存在信用风险,因而可以2013年末统计净息差(净息差=利息净收入/生息资产平均余额)作为银行贷款管理费,因此f=2.56%。

3.h的估计

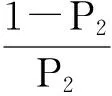

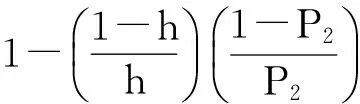

根据中国建设银行《信贷业务手册》对质押率要求,可转让股票不得超过60%,动产和仓单、提单不得超过70%,存款单、汇票、本票、国库券的质押期限在1年之内不得超过90%,质押期限在1年以上不得超过80%,其他财产权利不得超过70%,当信贷资产支持证券无风险层级的假设条件下,根据折扣率=1-质押率,以证券为担保进行融资所适用的折扣率h≥10%。

(7)

(8)

式(8)表明,当投资者对证券需求减少不足15.15%时,银行遭受市场冲击对证券价格没有影响,无需转让贷款;当投资者对证券需求减少超过16.92%时,银行按照融资约束条件必须清算,市场冲击对建设银行流动性风险可归纳为表1。

根据如上分析,在不考虑其他限制性因素的条件下,只要证券遭到市场冲击使证券价格下降的程度低于16.32%,银行依然具有持续经营能力。极端市场冲击直接影响证券清算价格,是银行流动性压力测试的一个关键临界值。

五、中国上市银行贷款清算价格与流动性风险评价

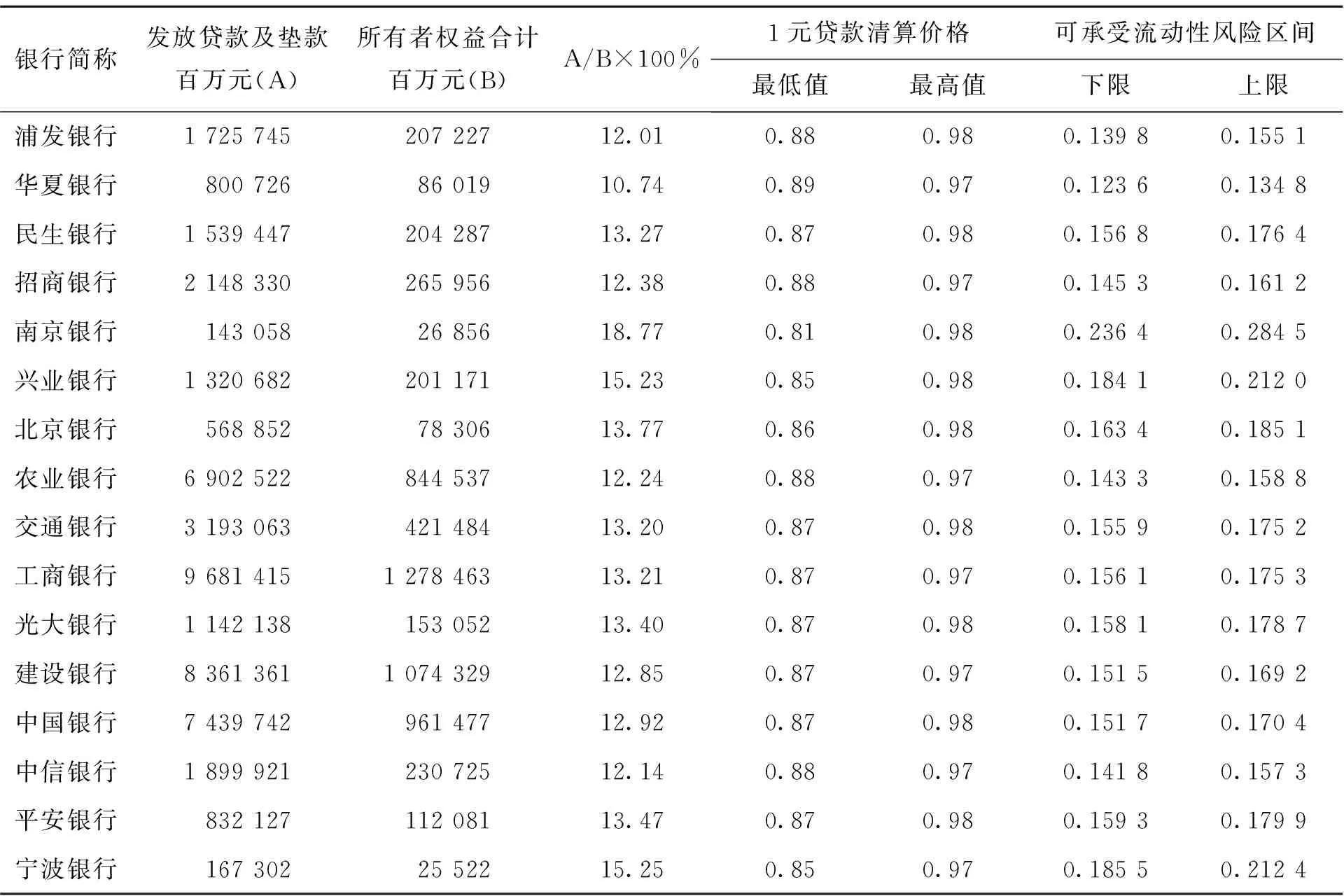

根据表1可知,不同市场冲击条件下对建设银行资产清算价值测算的结果有一定的合理性,而使银行能够承受流动性风险并持续存在的市场冲击上限是流动性风险评价的一个关键变量。依据式(6),参照第三部分的变量估计方法(以下估计方法相同),利用2013年末中国上市银行年报数据对所有影响贷款清算价格的参数进行测定,并估算了各家银行能够承受的最高市场冲击区间(详见表2)。

表1 流动性冲击对建设银行产生的影响

注:上述计算不考虑建设银行的非信贷资产。

表2 2013年末中国上市银行最大可承受贷款清算价格测算

注:贷款清算价格与市场冲击区间计算未考虑非贷款资产。

表2说明了在既定外部环境与银行财务特征的条件下,2013年末华夏银行资产市场需求减少12.36%将开始遭受流动性风险的影响,而南京银行即使市场需求减少比例只要不超过28.45%依然具有生存能力。

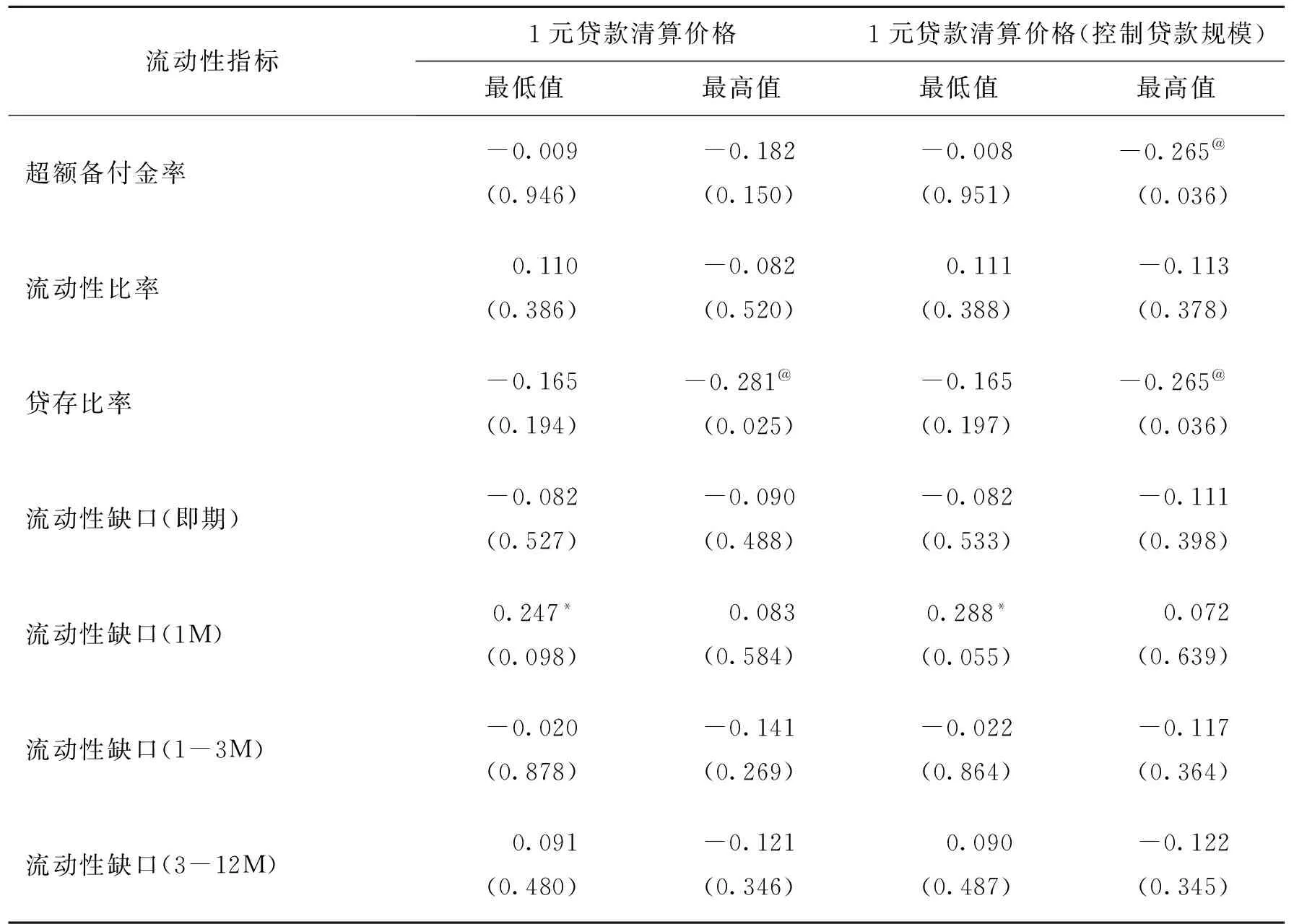

中国上市银行揭示流动性风险的主要指标包括超额备付金率、流动性比率、贷存比率和流动性缺口,这些指标与贷款清算价格之间的相关性程度可以直接反映流动性风险管理体系的完善程度,如果存在很高的相关性,说明现有流动性风险管理指标已经体现了市场变动,否则说明了既有指标体系仍需完善,应该充分考虑市场冲击对资产清算价格的影响。为了检验贷款清算价格与各流动性性指标之间的相关性,采用2010~2013年间中国上市银行的相关数据进行了相关性检验,检验结果见表3。

表3 2010~2013年间贷款清算价格与流动性指标的Pearson相关分析

注:#表示显著性水平低于1%,@表示显著性水平低于5%,*表示显著性水平低于10%,括号内数值为t统计量。

从表3的Pearson相关分析可以发现,贷款清算价格与常用的流动性风险测定指标的相关性较弱,现有流动性风险测定指标需要进行必要补充和完善。从相关指标的概念及会计核算来看,现有流动性指标均以各项资产的合同约定现金流直接替代预期现金流,作为测定流动性风险的依据,是以确定方式直接替代不确定的流动性风险,忽略了现金流入在时间上具有的分散性和随机性。而贷款清算价格以可能市场冲击情景下贷款变现能力测定银行的流动性风险,现金流在时间上具有高度一致性,可以通过市场冲击的分布密度函数以概率方式评估银行的流动性风险,具有较强的科学性。

此外,从2010~2013年间中国上市银行可能遭受的市场冲击来看,无论从可能承受最小冲击(25%分位数0.144 7,75%分位数0.391 6)还是最大冲击(25%分位数0.132 1,75%分位数0.308 7)集中在0.132 1~0.391 6之间,1元贷款的清算价格(在遭受最大冲击的条件下25%分位数0.867 8,75%分位数0.931 1,遭受最小冲击的条件下25%分位数0.973 2,75%分位数0.979 7)集中在0.867 8~0.979 7之间。较长时间的统计结果如果具有一定稳定性,则可以作为未来市场冲击概率分布的一个简单估计,成为各家银行流动性压力测试的一种依据。

六、结论

本文以贷款清算价格理论为基础对银行流动性风险进行了研究。利用中国上市银行数据对不同市场冲击条件下贷款清算价格进行了估算,并以贷款清算价格评价了银行的流动性风险,形成了以下研究结论。

首先,在财务杠杆稳健的情况下,贷款清算价格主要取决于市场冲击。中国上市银行的贷款转让或证券化业务尚未大规模展开,在整个贷款管理中重要性程度不高,市场需求的变动成为贷款清算价格的决定性因素,也成为银行控制流动性风险的关键所在。在利率市场化、行业准入放松、银行间竞争加剧的背景下,银行需要严密监视市场变化对贷款清算价格的影响,以及时应对流动性风险。

其次,贷款清算价格可以评价流动性风险,但与现有流动性风险管理指标缺乏相关性。中国上市银行稳健的财务杠杆水平能够确保市场冲击产生较小的贷款清算价格折扣,因而具有较低的流动性风险。现有流动性指标以债权债务合同现金流预期为基础测算,在市场不确定性无法消除的条件下流动性风险测度可能存在较大误差。基于市场判断的贷款清算价格可以概率方式科学估计流动性风险,是一种可选的流动性风险测度方式,也是对现有流动性风险测度体系的一个重要补充。

为了避免市场剧烈波动对银行产生不利冲击,本文建议银行在条件许可时应当及时对贷款证券化,以降低对利率市场化水平较低的存款依赖,改善收入来源结构,增强抗风险能力。

[1]Shleifer A,Vishny R W. Liquidation Values and Debt Capacity: A Market Equilibrium Approach [J]. The Journal of Finance, 1992, 47(4): 1343-1366.

[2]Berger A N,Bouwman C H S. Financial Crises and Bank Liquidity Creation[R]. Philadelphia:Financial Institutions Center at The Wharton School, 2008:1-52.

[3]Acharya V, Naqvi H. The Seeds of a Crisis: A Theory of Bank Liquidity and Risk Taking over the Business Cycle[J]. Journal of Financial Economics,2012, 106(2):349-366.

[4]Castiglionest F,Feriozzi F,Lórnth G, Pelizzon L. Liquidity Coinsurance and Bank Capital[J]. Journal of Money, Credit & Banking, 2014, 46(3):409-443.

[5] Acharya V V,Viswanathan S. Leverage, Moral Hazard, and Liquidity [J].Journal of Finance, 2011, 66(1):99-138.

[6]Shleifer A, Vishny R W. Fire Sales in Finance and Macroeconomics [J]. Journal of Economic Perspectives, 2011, 25(1):29-48.

[7]Uhlig H.A Model of A Systemic Bank Run [J]. Journal of Monetary Economics, 2010, 57(1):78-96.

[8]Brunnermeier M, Pedersen L. Predatory Trading [J]. The Journal of Finance, 2005, 60(4):1825-1863.

[9]Diamond D W, Rajan R G. Liquidity Risk, Liquidity Creation, and Financial Fragility: A Theory of Banking [J]. Journal of Political Economy, 2001, 109(2):287-327.

[10]Allen F, Gale D. Financial Contagion[J]. Journal of Political Economy, 2000, 108(1):1-33.

[11]Gorton G, Metrick A. Haircuts [J].Federal Reserve Bank of St. Louis Review, 2010, 92(6):507-519.

[12]彭建刚,马亚芳.基于系统整体性的商业银行系统重要性评估方法[J].财经理论与实践,2013,(6):2-7.

[13]姚德权,黄学军,易琳.基于非参数检验的商业银行资产价格多变结构点研究[J].财经理论与实践,2014,35(6):8-12.

[14]朱宇.资产价格、信贷波动与逆周期资本缓冲[J].金融论坛,2014,(4):3-7.

[责任编辑:陈宇涵]

10.3969/j.issn.1672-5956.2016.06.010

2016-05-17

国家自然科学基金面上项目(71471117;71373162; 71371126)

敬志勇,1972年生,男,山西原平人,上海师范大学副教授,研究方向为商业银行管理,(电子信箱)jingshh@ 163.com。

F832.4

A

1672-5956(2016)06-0068-06

猜你喜欢

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08

创业家(2015年4期)2015-02-27 07:53:13