农户农地经营权抵押贷款可获性及其影响因素

——基于农村金融改革试验区2518个农户样本

2016-08-16 05:50林乐芬王步天南京农业大学金融学院江苏南京210095

中国土地科学 2016年5期

林乐芬,王步天(南京农业大学金融学院,江苏 南京 210095)

农户农地经营权抵押贷款可获性及其影响因素

——基于农村金融改革试验区2518个农户样本

林乐芬,王步天

(南京农业大学金融学院,江苏 南京 210095)

研究目的:揭示已开展农地经营权抵押贷款业务的农村金融改革试验区农户农地经营权抵押贷款可获性不高的现象并解释其原因。研究方法:问卷调查、有序Logistic回归模型。研究结果:(1)规模农户和小农户土地抵押贷款可获得性具有差异性;(2)土地产权流转市场较小、土地评估机制不健全、农户承包经营权证不随经营权流转、农村土地确权颁证尚未完成、信贷风险分摊机制等制度基石尚未完全确立等因素降低了农户农地经营权抵押贷款的可获得性。研究结论:农地经营权抵押贷款的进一步推广需要提高银行对抵押土地的处置能力,简化规模农户贷款手续,同时完善信贷风险分摊机制。

土地经济;农村金融改革试验区;农地经营权抵押贷款;可获性;影响因素

1 引言

农业规模化经营需要大量资金,但是规模农户缺少有效抵押物难以从正规涉农银行机构贷款,制约了土地规模经营的发展[1]。党的十八届三中全会、2014年中央一号文件明确“允许承包土地的经营权向涉农银行机构抵押融资”,2014年11月国务院发布的《关于引导农村土地承包经营权有序流转发展农业适度规模经营的意见》进一步指出农村土地所有权、承包权、经营权“三权分置”,并允许“稳步推进土地经营权抵押、担保试点,研究制定统一规范的实施办法,探索建立抵押资产处置机制”,2015年一号文件和2016年3月中国人民银行会同相关部门联合印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》,又再次“从贷款对象、贷款管理、风险补偿、配套支持措施、试点监测评估等方面对金融机构、试点地区和相关部门推进落实‘两权'抵押贷款试点”提出具体要求,密集出台的中央政策文件为破解长期以来农户因缺少抵押物难以向涉农银行机构贷款融资的难题指明了方向。

从2009年开始,中国22个省市在当地政府的支持下积极试点农地经营权抵押,已初现成效,农业经营主体“抵押难”、“贷款难”的问题在一定程度上得以缓解,在客观上促进了土地规模经营的发展[2]。目前试验区主要存在三种做法:(1)通过土地经营权抵押直接贷款给合作社或者农户,无需中间担保[3];(2)农户以土地经营权抵押给担保方,担保方为农户提供信贷担保[4-6];(3)农地产权交易鉴证书抵押贷款,农村综合产权交易所为银行机构提供流转土地、退出市场的交易平台[7-8]。试点地区农户农业生产资金缺口较大,名义信贷需求比例高于60%[9-10],然而,四川省、江苏省等省市试验区自开展农地抵押业务以来,发放贷款笔数却普遍较少,甚至出现异化现象,该项金融创新大范围惠及广大农户尤其是规模农户的设计意愿遇到现实障碍[11]。贷款规模停滞不前、难以大范围展开的现状,对2016年全国农村土地确权颁证工作基本完成之后农地经营权抵押贷款的进一步推广可能造成不利影响。但已有研究大多过分强调土地确权和法律限制因素[12-14],这些问题都将在农地确权颁证之后得以解决,而其他因素将成为农地经营权抵押贷款能否继续推广的关键。因此,需要对新形势下试验区农地经营权抵押贷款可获性及影响因素进行更深入的研究。

东海县是江苏省首批农村产权与农村金融改革试验区,早在2010年就已开展农村土地产权流转市场为依托的农地经营权抵押贷款试点,农户对农地抵押贷款需求意愿较强烈[8]。然而,至今获得贷款的农户却不足200户,与意愿申请农户规模差距较大。本文以该模式为案例,从农户、农地经营权抵押贷款金融产品和政府三个角度探究试验区农地经营权抵押贷款可获性不高现象的深层原因,哪些因素会影响试验区农户农地经营权抵押贷款的可获性?抵押贷款供求双方以及政策环境方面还存在哪些问题?希望得出的结论对当地政府和涉农银行机构进一步完善和推广农地经营权抵押贷款业务提供参考。

2 研究假说与研究方法

2.1 研究假说

(1)东海县农地经营权抵押贷款的办理程序可以概括为三个步骤:①在对土地广泛确权的基础上,通过农村综合产权交易所流转土地经营权;②农村综合产权交易所对土地流转行为进行鉴证,并向土地流入方颁发产权交易鉴证书;③土地流入方以抵押鉴证书向涉农银行机构申请贷款,并在农村综合产权交易所办理抵押登记,涉农银行机构根据土地估价提供贷款。

这种制度设计下,如果农户出现还贷违约,涉农银行机构可以通过产权交易鉴证书获取抵押土地的经营权,并有权在产权交易市场上处置变现。这种模式在放开土地流转的基础上,分别为农户和涉农银行机构创造了稳定的融资机制与合理的抵押资产处置机制。因此提出假说1。

假说1:产权流转市场与农地经营权抵押贷款结合,可以为涉农银行机构提供合理的抵押资产处置机制,有效分散信贷风险,提高了农户贷款的可获得性。

图1 农村综合产权交易所为依托的农地经营权抵押贷款机制Fig.1 Mechanism of rural land management right mortgage loan

(2)小农户的资产存量较低,抗风险能力较差,且可用于抵押的土地存量与资金需求量都较少,所以小农户土地抵押的边际成本较高,抵押贷款利率与贷款期限所形成的显性或隐形成本对小农户的贷款可获得性有显著影响。规模农户以农业收入为主,农业生产的经营特征会对其偿贷能力造成不可忽视的影响。此外,规模农户作为土地资源的主要流入方,土地经营权产权归属是否清晰直接影响农地经营权的可抵押性,是规模农户土地存量能否转变为银行机构愿意接受的有效抵押品的关键因素。因此提出假说2。

假说2:小农户的土地抵押贷款可获得性更容易受产品因素的影响,规模农户的土地抵押贷款可获得性主要受生产经营风险与抵押品产权归属等因素影响。

(3)从信贷供给方角度来看,部分试验区农地经营权抵押贷款难以大范围展开,说明信贷风险还未降到涉农银行机构可接受范围之内。2016年之后,作为土地抵押制度基础的土地确权颁证工作将基本完成,产权因素不再成为土地流转和抵押的障碍,而抵押品的准确定价、处置变现以及农户风险特征将随之成为影响农地抵押风险的重要因素,尤其前两者在制度层面上将起到更大作用。因此,土地流转与价值评估机制健全完善之前,农户想通过农地经营权抵押获取贷款,可能会存在部分障碍。因此提出假说3。

假说3:不健全的土地价值评估机制和完善的土地流转市场会妨碍农户获取土地抵押贷款的能力。

2.2 研究方法

本文选用农户申请贷款的意愿、贷款获得情况与资金满足程度三者结合来衡量试验区农户土地抵押贷款可获得情况,并将其作为模型的被解释变量,其他可能影响农户贷款可获得性的一系列因素作为模型的解释变量。被解释变量中将农户贷款申请被拒绝界定为贷款可获得性“较差”,将农户可以获得并满足其一部分贷款需求的界定为贷款可获得性“一般”,将农户申请贷款并获得满意贷款需求的界定为贷款可获得性“较好”,由于被解释变量存在三种情况,且具有程度逐渐加深的次序,所以,本文选择有序Logistic回归模型。以X=(X1,X2,X3,…,Xn)为解释变量;Y为被解释变量,取值为1、2或3。假设潜变量Y*代表农户土地抵押贷款可获得性的评价,可以建立实证模型Y* = Xβ + ε,观察到的农户土地抵押贷款可获得性为:

式(1)中,r1<r2<r3为待估参数,根据本文拟研究的内容,具体的回归模型为:

式(2)中,Y为农户土地抵押贷款可获得性,衡量农户获得土地抵押贷款的情况;Xi(i = 1,2,…,n)代表所选的n个解释变量,μ为随机扰动项。

3 数据说明与描述性统计

3.1 规模界定

2014年东海县农村土地承包经营权确权登记颁证工作所涉及二轮承包农户22.4万户,承包地面积122.3万亩,户均承包地面积5.45亩。2014年11月,中共中央办公厅、国务院办公厅印发的《关于引导农村土地经营权有序流转发展农业适度规模经营的意见》中指出“对土地经营规模相当于当地户均承包地面积10—15倍、务农收入相当于当地二三产业务工收入的,应当给予重点扶持”,说明土地规模经营界定标准为当地户均承包地面积的10—15倍。由此可以界定东海县经营面积达到54.5亩以上即为适度规模经营。本文粗略以50亩作为标准,将50亩以上农户界定为规模农户,将50亩以下农户界定为小农户。

3.2 描述性统计

(1)样本选择。2012年5月26日东海县成立了全国县级首家农村产权交易所,并以此为依托开展农地经营权抵押贷款。本文使用的数据资料来源于2014—2015年对东海县试验区农户的问卷调查,共包含21个乡和一个种畜场,样本从所选的地区随机选出。本次问卷调查共发放问卷2685份,收回有效问卷2518份,有效比例为93.78%。样本中,家庭农场主占4.41%,种植大户占12.83%,专业合作社主要负责人占2.54%,小农户占80.22%(表1)。

表1 调查样本分布Tab.1 Sample distribution

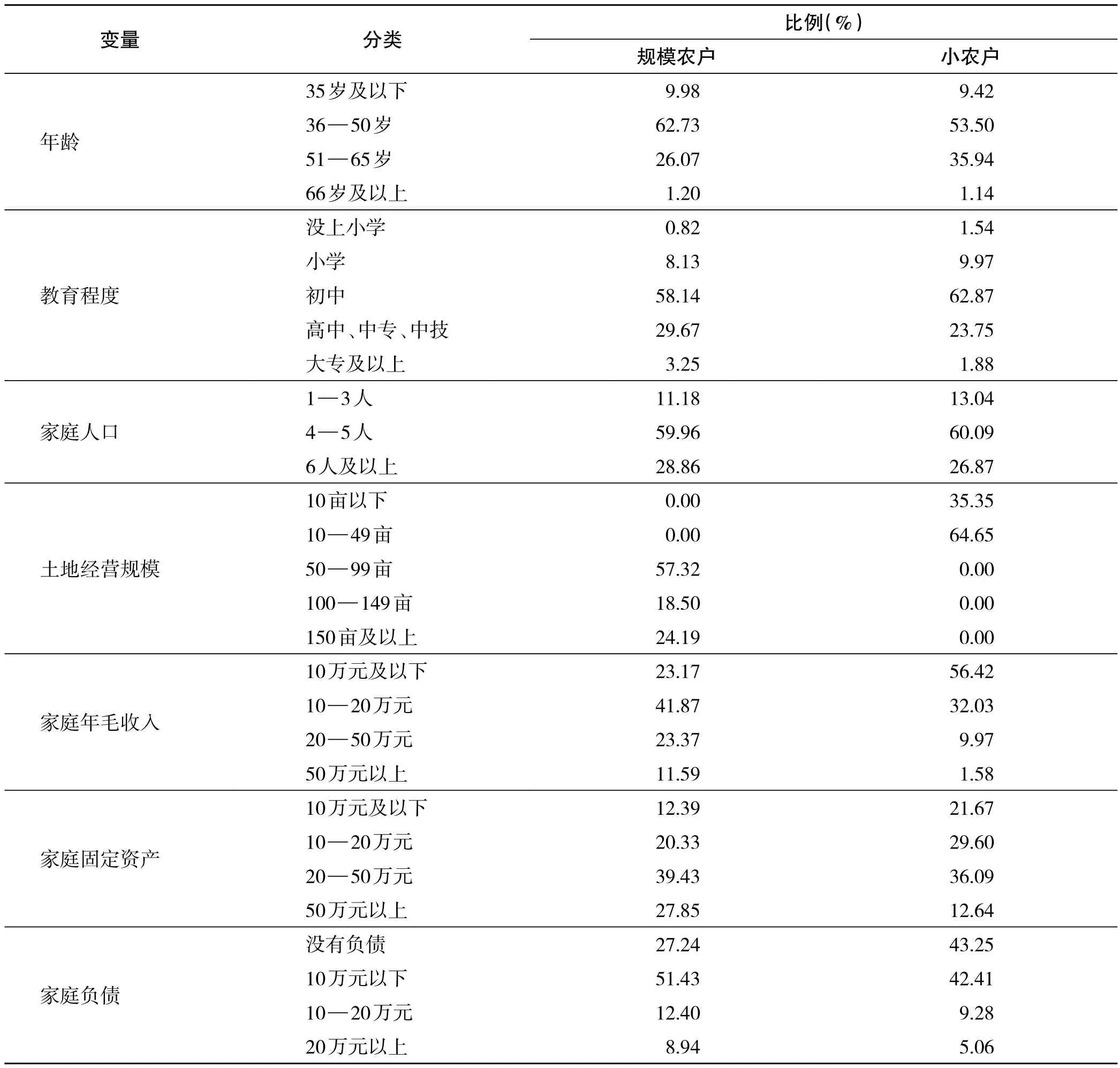

(2)农户家庭经济状况。样本农户年龄以中年为主,文化程度不高,家庭规模较大,规模农户土地经营规模明显大于小农户。从家庭收入和资产情况来看,规模农户家庭年毛收入与固定资产在较大值上的比例明显高于小农户。从家庭负债来看,大多数样本农户的负债水平都较低,其中小农户没有负债的比例高于规模农户(表2)。

(3)试验区农地经营权抵押贷款运行情况。截至2015年上半年,试验区农村土地确权颁证尚在进行之中,全县农户征信系统建设24万农户中,已有16万农户有效征信信息完成,农村商业银行、江苏银行、村镇银行和邮政储蓄银行等商业银行开办农地经营权抵押贷款业务,已经发放农地经营权抵押贷款90笔,共计金额4780万元。试验区涉农银行机构规定的质押率为土地成交金额的60%,发放贷款额度集中在5—10万元之间。如表3所示,获得农地经营权抵押贷款的农户中,58.83%的规模农户和69.16%的小农户认为贷款额度可以完全或基本满足资金需求,说明农地抵押贷款在一定程度上缓解了农户“贷款难”、“抵押难”,成效初现。

(4)试验区农地经营权抵押贷款可获得情况。如表4所示,其他借贷方式提供的资金与农户需求之间尚存在一定缺口,多数农户有意向申请农地经营权抵押贷款融资。但是,目前试验区获得农地经营权抵押贷款农户的比例较低,实际获得贷款农户占有意向农户比例与农户申请贷款意愿比例差距较大。在获取贷款的农户中,小农户的资金满足度较高,但尚有接近50%的规模农户的融资需求不能得到完全满足。

综上所述,东海县试验区开展农地经营权抵押贷款以来,农户申请贷款意愿较大,资金需求得到一定程度满足,试点效果初现。但是,农户贷款可获性尚有较大提升空间,土地产权流转市场与农地经营权抵押贷款相结合的制度优越性还未能充分显现,未能达到假设1的理论分析。因此,下文将进一步通过实证分析,找出农户农地经营权抵押贷款可获性的影响因素。

表2 农户家庭信息Tab.2 Household information

表3 农地经营权抵押贷款资金满足度Tab.3 Funds satisfaction degree

表4 贷款申请意向和贷款获取情况Tab.4 Demand and accessibility of loan

4 实证结果与分析

4.1 变量定义

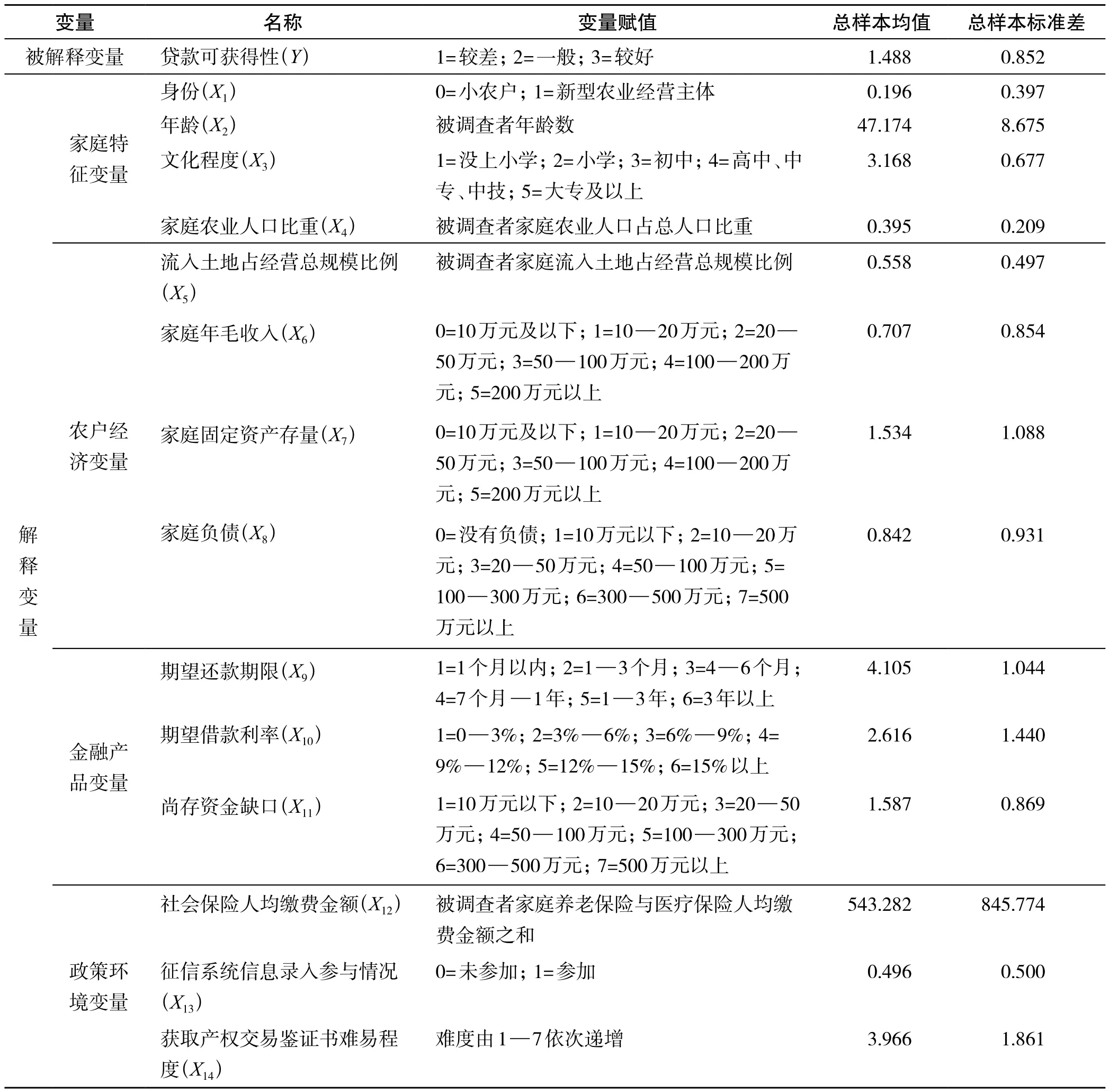

以往研究中贷款者的收入水平、固定资产存量、抵押担保情况等因素都对信贷可获性具有一定影响。根据已有学者的研究[15-16],并结合农地经营权抵押贷款金融产品自身的特点,本文将农户申请贷款的意愿、是否获得贷款以及农地经营权抵押贷款能否满足资金需求三者结合作为被解释变量,从调查问卷中选择13个题项,加上被调查对象的身份变量,构成14个测量影响农地经营权抵押贷款可获得性的解释变量,变量具体定义见表5。

4.2 变量相关性分析

对所有自变量进行pearson相关性分析,身份变量与流入土地占经营总规模比例变量之间偏相关系数为0.511,显著性为0.000,存在中度正相关,且理论上农户身份确与流入土地占经营总规模比例有关,两个变量之间易产生多重共线性并对模型的结果造成影响,降低模型效果。为克服多重共线性的影响,下文计量分析中将样本农户分为规模农户组、小农户组和合并组,去除规模农户组与小农户组分析中的“农户身份”变量,去除合并组分析中的“流入土地占经营总规模比例”变量。

4.3 模型回归结果分析

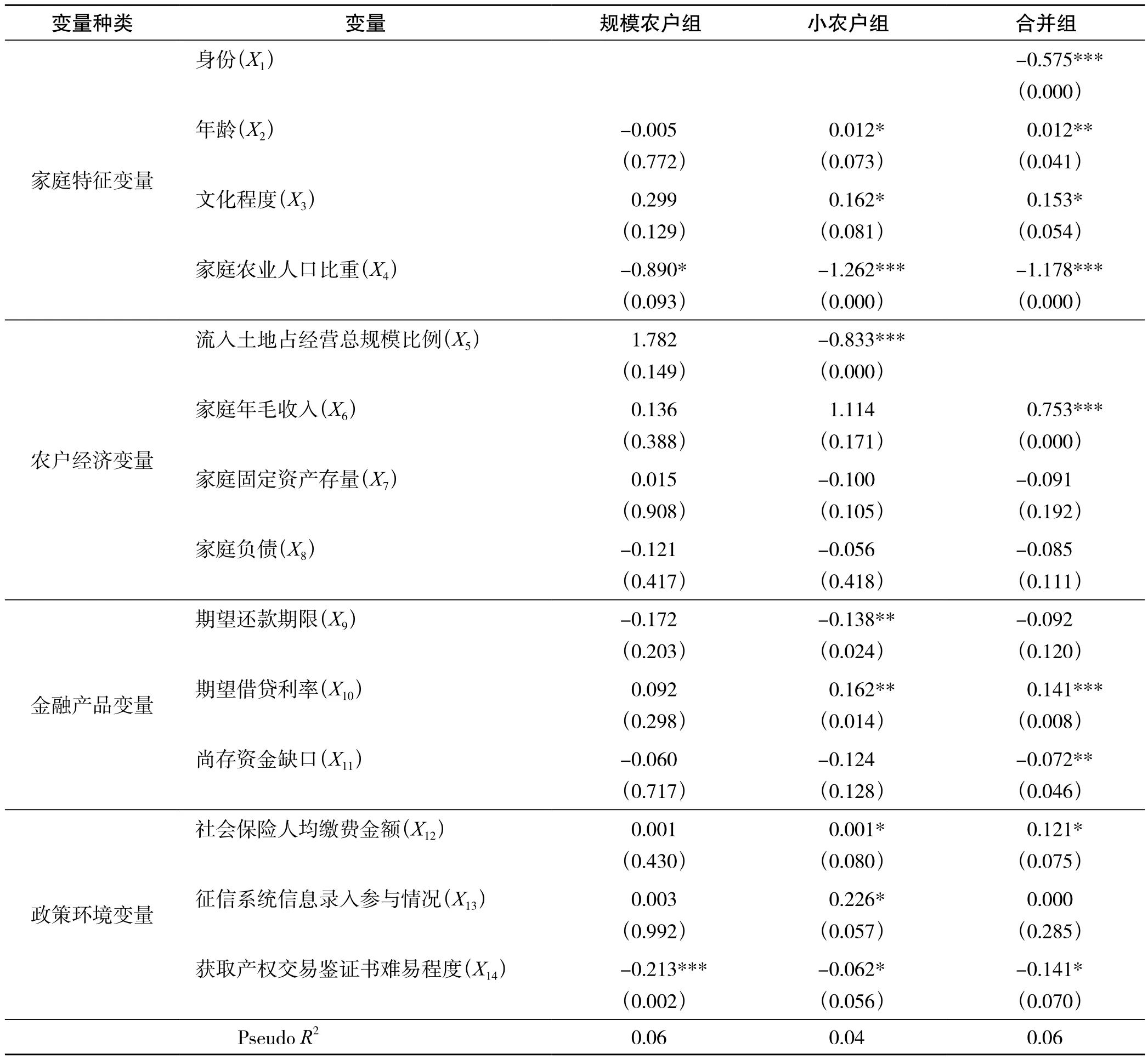

模型回归结果如表6所示。根据模型结果可知:(1)农业人口占家庭人口比重、获取产权交易鉴证书难易程度这两个变量是影响规模农户贷款可获性的显著因素;(2)年龄、文化程度、农业人口占家庭人口比重、流入土地占经营总规模比例、期望还款期限、期望借贷利率、社会保险人均缴费金额、征信系统信息录入参与情况、获取产权交易鉴证书难易程度这9个变量是影响小农户贷款可获性的显著因素;(3)身份、年龄、文化程度、农业人口占家庭人口比重、家庭年毛收入、期望借贷利率、尚存资金缺口、社会保险人均缴费金额、获取产权交易鉴证书难易程度这9个变量是影响样本总体贷款可获性的显著因素。

4.3.1 金融产品因素 期望还款期限(X9)与期望借款利率(X10)对小农户贷款可获性的影响显著,对规模农户贷款可获性影响不显著。从影响的效果来看,较高期限和较低利率的期望均不利于小农户获得贷款,说明小农户受到金融产品因素的约束比规模农户更强。试验区农地经营权抵押贷款还款期限一般定在一年以内,而大多数农户生产周期都在2—3年;同时,试验区农地经营权抵押贷款的利率为10.77%,但小农户普遍期望的利率在6%左右,都难以满足小农户的需求。

表5 模型变量及含义Tab.5 Variables

4.3.2 家庭特征与政策环境因素 家庭农业人口比重(X4)对规模农户农地经营权抵押贷款可获性的影响显著,且呈现负相关,说明农业人口比重较大的规模农户家庭更难获得贷款。调查中发现,规模农户的农业化程度更高(家庭农业人口比重≥50%的小农户占36.73%,规模农户占51.21%),如果农业风险难以分散,就会使信贷风险增大,影响农地经营权抵押贷款的可获性。

表6 农地经营权抵押贷款可获性影响因素的回归结果Tab.6 Regression results

获取产权交易鉴证书难度(X14)对规模农户贷款可获性的影响显著,且呈现负相关,这表示产权交易鉴证书获取难度较大不利于规模农户获得贷款。由于土地流入方主要为规模农户,而土地承包经营权证书不随经营权流转,致使农地经营权在抵押过程中土地权属难以确认。为解决该问题,试验区按照现有规定,农地经营权进行抵押时还需要抵押土地全部所有权人的签字同意,而规模农户流入土地规模较大且琐碎,签字工作十分繁琐,这给规模农户的贷款申请与获得带来很大障碍。至此,验证假说2。

征信系统信息录入参与情况(X13)对小农户贷款可获性的影响比规模农户显著,呈现正相关,说明参与征信系统有利于小农户获得贷款。

4.3.3 农户经济变量 流入土地占经营总规模比例(X5)对规模农户贷款可获性的影响不显著,对小农户贷款可获性的影响显著,且呈现负相关,说明农地经营权作为有价资产的抵押过程尚存在一定障碍。根据实地调查,试验区土地受到自然环境、经营期限和经营内容的影响,实际价值存在差异,试验区缺少专门的农地评估机构和专业资质评估人员,土地价值评估的权威性不高,抵押物可担保性较弱;同时,由于县域产权交易市场范围较小,抵押品存在一定流动性风险,为避免信贷风险,正规金融机构在进行农地经营权抵押贷款过程中表现十分谨慎。由此,验证假说3。

综上所述,影响试验区农户农地经营权抵押贷款可获得性的因素可以从农户、涉农银行机构和政府三个方面得到解释。其中,小农户农地经营权抵押贷款可获得性受到金融产品因素影响明显,现有产品期限较短、利率较高是小农户难以获得贷款的显著因素。对于规模农户而言,其贷款可获性更多受到生产经营风险与抵押品产权归属等因素影响,具体而言,农业经营风险高、土地评估机制不健全和鉴证书抵押手续繁琐等问题降低了规模农户的贷款可获性。

5 研究结论与政策建议

5.1 研究结论

(1)东海试验区农地经营权抵押贷款初见成效。东海县通过将土地产权流转市场与农地经营权抵押贷款相结合,理论上具有切实的可行性和优越性,为农地经营权抵押贷款实践开拓一条可以借鉴的模式。试点6年以来,现行制度可以缓解当地农户的融资困难,初步起到健全农村金融体系、带动当地规模农业发展的作用。

(2)小农户贷款可获得性受到金融产品因素制约。小农户资本存量少,贷款额需求低,容易形成较高的抵押边际成本,因此小农户的借贷行为主要按照“借贷价值是否超过成本”这一原则进行。农地经营权抵押贷款较高的利率和较短的期限都会增加小农户的借贷成本,使得小农户并不会根据实际需求向正规金融机构申请满足其全部需求的贷款数额;同时,在既定贷款利率和期限的条件下,小农户也更容易受到来自金融机构要求的还贷能力的约束。

(3)承包经营权证不随土地经营权流转影响规模农户贷款可获性。农村土地“三权”虽然分离,但承包权和经营权仍然共用一证,无法随经营权流转,产权交易鉴证书成为经营权流入凭证。按照试验区规定,抵押贷款中涉及的流入土地需要获得抵押土地全部所有权人的签字同意,造成规模农户签字工作十分繁琐,给申请经营权抵押贷款带来了很大障碍。

(4)土地产权流转市场范围限制影响了规模农户贷款可获性。东海产权交易市场范围较小,在一定程度上限制了信贷退出机制,容易造成抵押品处置困难。此外,涉农银行机构风险控制能力不成熟,对贷前、贷中和贷后三个方面的风险管理水平还需完善,贷款利率和还款期限还无法满足规模农户低利率、长期限的贷款需求。

5.2 政策建议

农地经营权抵押贷款试验至今只有6年,是农村金融改革走出的第一步,难免存在一些问题和矛盾,而试验的目的正是发现和解决这些问题,让农地经营权抵押贷款能够推向全省,这就需要农户、涉农银行机构和政府管理者三方共同努力,积极解决问题。

(1)构建全省统一的土地产权流转市场。江苏省各地已经建立“县、乡、村”三级土地产权流转市场,具有构建跨市县土地产权流转市场的基础。江苏省政府可加快推进全省统一联网的土地产权流转市场,提高农地经营权流转范围,有助于违约后土地资产的及时处置。

(2)土地承包权证与经营权证分离。根据农村土地“三权”分置的政策精神和发展现状,迫切需要将承包经营权证书由“一证”分离为“两证”。分离出的经营权证随经营权流转由土地流入者持有,并据此默认土地流入者拥有经营权的流转权和抵押权。规模农户需要用土地经营权抵押贷款时,直接将经营权证作为抵押,可以极大简化规模农户的贷款手续。

(3)完善信贷风险分摊机制。除了依托农村综合产权交易所形成的资产处置机制,还可以将担保机制引入现有模式,进一步分散信贷风险。此外,试验区政府应积极发展农业保险,减弱农户收入的波动性,提高农户的负债能力,尤其对于规模农户应该将农作物承保作为贷款的先决条件。

(References):

[1] 林乐芬,金媛,王军. 农村土地制度变迁的社会福利效应——基于金融视角的分析[M] . 北京:社会科学文献出版社,2015:189 - 193.

[2] 黄惠春. 农村土地承包经营权抵押贷款可得性分析——基于江苏试点地区的经验数据[J] . 中国农村经济,2014,(3):48 - 57.

[3] 张庆君. 关于农村金融创新中土地抵押贷款模式的思考——基于辽宁省法库县农村金融创新试点的实证观察[J] . 农业经济,2010,(11):64 - 66.

[4] 赵智,夏建国,张莉,等. 农用地抵押制度建设研究——以成都市龙泉驿区为例[J] . 中国土地科学,2010,24(6):45 - 49.

[5] 李伟伟,张云华. 土地承包经营权抵押标的及其贷款操作:11省(区、市)个案[J] . 改革,2010,(12):76 - 84.

[6] 汪险生,郭忠兴. 土地承包经营权抵押贷款:两权分离及运行机理——基于对江苏新沂市与宁夏同心县的考察[J] . 经济学家,2014,(4):49 - 60.

[7] 卢新海,望萌. 农用地流转的武汉模式研究——基于武汉农村综合产权交易所的启示[J] . 农林经济管理学报,2014,(3):244 - 251.

[8] 林乐芬,沈一妮. 异质性农户对农地抵押贷款的响应意愿及影响因素[J] . 财经科学,2015,(4):34 - 48.

[9] 郑美江,范静. 农户土地承包经营权抵押贷款意愿分析——基于吉林省7县(市、区)农村地区的实地调查[J] . 中国农村经济,2012,(12):41 - 48.

[10] 黄惠春,祁艳,程兰. 农村土地承包经营权抵押贷款与农户信贷可得性——农村土地承包经营权[J] . 经济评论,2015,(3):72 - 83.

[11] 莫江,李杰. 农地经营权抵押贷款瓶颈[J] . 中国金融,2015,(3):101.

[12] 靳聿轩,张雷刚. 农户农地抵押融资方式选择行为影响因素分析——以山东临沂、枣庄、莱芜为例[J] . 经济与管理研究,2012,(7):75 - 83.

[13] 惠献波. 农户土地承包经营权抵押贷款潜在需求及其影响因素研究——基于河南省四个试点县的实证分析[J] . 农业经济问题,2013,(2):9 - 15.

[14] 李晓聪,安菁蔚,任大鹏. 家庭承包之土地承包经营权抵押中的法律问题[J] . 农业经济问题,2015,(4):32 - 37.

[15] 林乐芬,法宁. 新型农业经营主体银行融资障碍因素实证分析——基于31个乡镇460家新型农业经营主体的调查[J] . 四川大学学报(哲学社会科学版),2015,(6):119 - 128.

[16] 贺群,周宏,马媛媛,等. 供应链内部融资与农户信贷可获性实证分析——基于江苏省阜宁县调查数据[J] . 农业技术经济,2013,(10):39 - 45.

(本文责编:陈美景)

Credit Availability for Rural Land Management Right Mortgage Loan and Its impact Factors: Based on the Samples of 2518 Farmers in the Rural Financial Reform Region

LIN Le-fen, WANG Bu-tian

(College of Finance, Nanjing Agricultural University, Nanjing 210095, China)

The purpose of this paper is to reveal the phenomenon that the credit availability for rural land management right mortgage loan is low in rural financial reform pilot area and to explain its reasons. Questionnaire investigation and ordinal logistic model were employed in the paper. The results showed that availabilities for rural land management right mortgage loan are different between scale farmers and smallholders. Small scale of rural land property rights transfer market, the uncompleted contracted management of land assessment system, land title that could not transfer with the land management right, ongoing land property rights registration, risk-sharing mechanism and other not fully established fundamental systems led to the decline of credit availability. It concluded that in order to promote rural land management right mortgage loan, the ability of banks to dispose mortgaged land should be reinforced as well as the procedures forfarmers desiring for mortgage loan should be simplified.

land economy; the rural financial reform region; rural land management right mortgage loan; credit availability; factors

10.11994/zgtdkx.20160530.092354

F301.3

A

1001-8158(2016)05-0036-10

2016-01-26;

2016-04-05

国家社科基金项目“农地经营权抵押贷款金融创新机制与绩效研究”(15BJL031);江苏省社会科学基金重点项目“农地经营权抵押贷款实验效果与优化研究”(14EYA001);教育部人文社会科学研究规划基金项目“农村土地股份合作组织发育、运行绩效与响应研究”(14YJA790028);江苏高校哲学社会科学重点研究基地重大项目“江苏农村土地流转中农地金融创新研究”(2012JDXM008)。

林乐芬(1959-),女,山东烟台人,教授,博士生导师。主要研究方向为农村土地金融理论与政策。E-mail: lefenlinna@163.com

猜你喜欢

西夏学(2020年2期)2020-01-24

农民致富之友(2019年15期)2019-05-24

北方经贸(2018年3期)2018-12-09

台商(2018年4期)2018-07-06

农村经营管理(2018年6期)2018-01-23

领导决策信息(2017年13期)2017-06-21

中国工程咨询(2017年12期)2017-01-31

中国农业资源与区划(2016年1期)2016-02-13

经济与管理(2015年4期)2015-03-20

中国检察官(2015年12期)2015-02-27