青海省工业企业科技投入效率分析

2016-08-04 11:16刘静张宏岩

北方经贸 2016年6期

刘静 张宏岩

摘要:通过DEA超效率模型,针对青海省工业企业科技投入效率进行测算,并结合青海省工业企业科技投入现状进行一定梳理,以及当下经济发展形势与社会发展背景的简要分析,得出科技投入效率不高、投入规模及结构均有待优化等现象,找出科技投入效率所存在的问题,并提出立足资源优势,提高资金利用效率;完善科技投入机制,促进科技成果转化率;大量培养引进技术人才,发挥人力资源优势;完善政策制度体系,营造良好的外部环境等对策措施。

关键词:工业企业;科技投入;效率

中图分类号:F273.1 文献标识码:A

文章编号:1005-913X(2016)06-0091-02

近些年来,青海省在科技投入方面成效显著,自2009年起至2013年,青海省地方财政支出中的科学技术支出已从4.78亿元增长至8.39亿元,增长率为75.5%,但从横向来看,全省的科技投入水平还处在全国末尾,依旧不能满足当今社会事业发展的需要。从科技成果产出的数量来看,成效并不显著,真正具有较高科技含量水平的科研成果寥寥无几,究其原因,科技要素配置效率的低下和结构的不合理是首当其冲的问题。因此,对青海省科技投入效率的研究,特别是工业企业科技投入效率进行分析是十分必要的。

一、模型选取

由于科技创新具有一定的外部性与公共产品属性,一个地区的科技发展的资金来源与物质保障理应由政府提供,科技投入一直扮演着该项重要的角色。随着大量财政资金的不断增加,地区技术水平与科技创新能力能否实现同步的提升是值得研究的问题。因此科技投入的效率问题也成为了众多学者潜心探索的领域。乌兰运用DEA分析法对内蒙古科技投入规模、结构、效率进行了实证分析,最终得出2001—2010年间,有6年DEA有效,4年非DEA有效,并最终提出了相应的政策建议。谭秀阁,杨建飞,王钰运用数据包络分析法对我国30个省市、地区的科技投入效率进行实证分析,研究结果说明各地区间效率差距较大,并从总体和分地区的角度给予了一定的结论。

DEA模型是运筹学家A.Charnes,W.W.Cooper所提出的评价各部门系统之间的相对效率的分析方法,通过对于多个输入和输出部门的数据进行搜集,得出其相对有效性,从而评价各部门间的规模及技术是否有效。这种方法较好地解决了多元决策单元综合评价的问题,从技术手段上具有相对可行性。

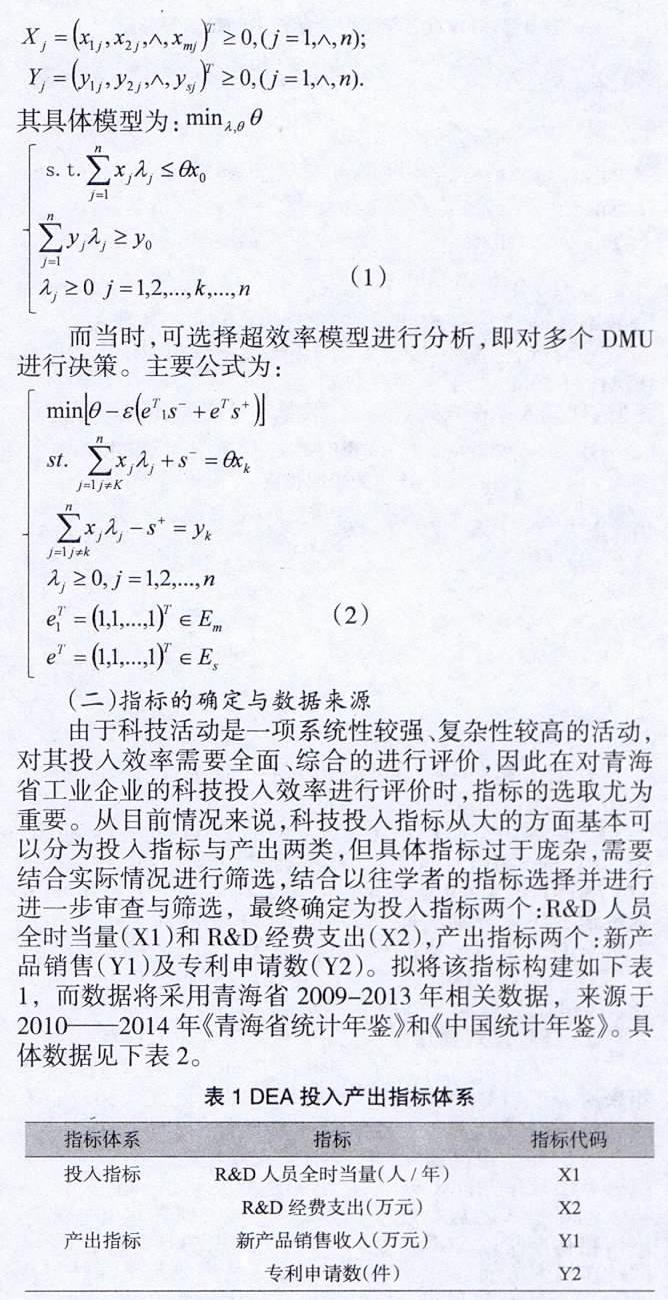

(一)CCR模型的确定

作为最基本的DEA模型,CCR模型可以解决多投入多产出的决策单元的效率测算,在该模型中,假设有n个决策单元,即n个DMU,在每个DMU中均有m项投入变量和s项产出变量,在第j个DMU中分别用向量xj 与yj来表示。 即:

(二)指标的确定与数据来源

由于科技活动是一项系统性较强、复杂性较高的活动,对其投入效率需要全面、综合的进行评价,因此在对青海省工业企业的科技投入效率进行评价时,指标的选取尤为重要。从目前情况来说,科技投入指标从大的方面基本可以分为投入指标与产出两类,但具体指标过于庞杂,需要结合实际情况进行筛选,结合以往学者的指标选择并进行进一步审查与筛选,最终确定为投入指标两个:R&D;人员全时当量(X1)和R&D;经费支出(X2),产出指标两个:新产品销售(Y1)及专利申请数(Y2)。拟将该指标构建如下表1,而数据将采用青海省2009-2013年相关数据,来源于2010——2014年《青海省统计年鉴》和《中国统计年鉴》。具体数据见下表2。

(三)实证分析

根据上述的相关数据,利用Deap2.1软件对青海省工业企业科技投入效率进行分析,考虑到规模收益对最终结果的影响,因此将各项指标的数据代入CCR模型进行运算,以每一年作为一个决策单元进行评价,得出青海省在2009——2013年之间每年技术创新的投入与产出的松弛变量与剩余变量值,经过模型分析得出以下结果。

从表3可以看出近五年青海省工业企业技术创新的综合效率在0.272—1之间,且基本在0.4的水平上下波动,综合效率较低,但基本实现效率的逐年递增。而纯技术效率在0.781—1之间,处于相对有效的态势,但从2012年开始有所下降,规模效率在0.315—1之间,基本处在上升的趋势。

根据分析结果,可知青海省工业企业技术创新在2010——2013年的纯技术效率为0.864、0.869、0.788、0.781,规模效率为0.315、0.405、0.518、0.805。如表4所示,在2010——2013年间,新产品销售收入需要分别多增加370 730万元、454 912万元、437 652万元、415 995万元,专利申请数应该分别增加312件、247件、200件、81件,R&D;人员全时当量可分别减少250人/年、241人/年、428人/年、757人/年,R&D;经费支出要素可分别减少20 389万元、42 144万元、44 376万元、33 274万元。

二、结论及对策建议

从上述分析结果来看,青海省工业企业技术创新近5年来所表现出DEA非有效,基本均存在投入冗余和产出不足的情况。尤其随着近年来技术创新投入的不断增加,其相对应的冗余也同步增加,说明投入规模的不断扩大并未带来产出效率的同步提高,产出率还存在不足。由此可见,技术创新投入的数量规模虽然有所提升,但质量和水平还停留在初期阶段,R&D;人员和经费的支出都有大量的冗余,因此在投入方面,要更加注重R&D;人员的的水平提升以及R&D;资金的有效利用,这样才能从根本上提升技术创新产出的水平,针对这种情况,提出以下几点建议供参考。

(一)立足资源优势,提高资金利用效率

作为具有天赋异禀的青海省,如何依靠资源优势发挥强大的动力,摆脱“资源陷阱”的束缚,提升科技创新能力,是一项非常严峻的考验。首先,青海省在科技投入的规模上,应该继续保持稳定增长,引导社会与相关企业增加科技投入。其次,在不断加大科技经费投入总量的基础上,逐步完善科技经费投入结构,建立合理的管理体系。在支持方式上从单纯的资金支持向政策倾斜转变。针对青海省工业企业创新能力普遍较弱的现状,应充分考虑青海盐湖资源、新能源、新材料、装备制造、信息产业等领域的发展优势,支持设立国家新型工业示范基地。同时应调整经济结构,鼓励高技术、高附加值、低能耗产业的发展,实现科技资金的合理利用,提高资金使用效率。政府和相关部门要更多地考虑如何让企业自身进行资金再造,鼓励企业进行资金筹集,拓宽R&D;资金的来源渠道。

(二)完善科技投入机制,促进科技成果转化率

要实现科技资金的透明化和高效率利用,就要完善科技投入资金的监管体制,落实保障科技投入的各项政策规定。优化财政科技经费的投资方向,建立健全科技决策的机制,以市场为导向,建立科技管理体制,对运行的过程实施有效监控,发挥政府宏观调控的作用。同时,加强政府各部门之间的协作,提高科技产出效率,从根本上扶持青海省科研机构的发展,提高全省科技经费投入使用的效率及科技成果转化率,为工业企业的生产运营过程提供良好的保障。

(三)大量培养引进技术人才,发挥人力资源优势

作为西部地区的省份,青海省更加应该积极促进高等教育的发展,为经济与社会发展提供大批高级技术人才和管理人才。优化科技人才成长环境,依托重点学科、重大科研项目吸引高层次人才为我所用。激励科技人员创新积极性,为高层次人才创造良好的工作和生活环境。对于从事技术创新与研发的技术从业人员,可以在个人所得税上进行相应的政策鼓励与扶持。建立有利于高科技人才发展的考核制度,设立奖励基金,提高科技人员进行自主研发的积极性。同时进一步加大对口援青工作力度,在扩大产业援青规模的同时,更加关注智力援青、人才援青,帮助青海提升“产学研用”整体实力。

(四)完善政策体系,营造良好的外部环境

良好的政策环境可以为一个地区的技术创新活动提供强有力的外部条件,因此青海省亟需在政策制度方面加以完善。鼓励企业进行技术创新活动,对于有一定技术创新贡献的企业及个人给予相应的奖励。建立健全相应的政策法规,完善各项对技术创新活动的鼓励政策,进行多层次、多样性的技术创新平台建设,加强产学研的紧密合作。为技术创新成长期的企业进行政策保护,规避市场经济风险,并在产业政策、人力资源、专项资金等方面给予倾斜支持,为全省各类企业在技术创新领域的发展提供良好的外部环境。

参考文献:

[1] Ujjual V,Patel P.Multinational Enterprises Global Competitiveness Through Emerging Markets Strategies and integration in Global Innovation Networks[J].Innovation and Development,2013(2).

[2] 魏权龄.数据包络分析[M].北京:科学出版社,2004:2-22.

[3] 乌 兰,伊茹.中国西部地区大中型工业企业技术创新效率评价[J].中央财经大学学报,2013(10).

[4] 刘东霞.工业企业技术创新效率DEA评价[J].科技与产业,2012(1).

[5] 肖 文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4).

[6] 于波涛,刘亚杰.基于DEA的大中型工业企业技术创新效率研究——以东北三省为例[J].技术经济与管理研究,2013(6).

[7] 肖仁桥,王宗军,钱 丽.环境约束下中国省际工业企业技术创新效率研究[J].管理评论,2014(6).

[责任编辑:胡 冰]

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

福建基础教育研究(2019年4期)2019-05-28

广东教育·高中(2017年11期)2017-12-04

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年20期)2016-09-29

企业导报(2016年13期)2016-07-19

时代英语·高二(2015年1期)2015-03-16