基于战略成本理论的服务创新成本概念解析

2016-07-25 09:51:07河北工业大学经济管理学院天津300401

河北工业大学学报(社会科学版) 2016年2期

关键词:服务创新

毛 维,孙 颖(河北工业大学 经济管理学院,天津 300401)

基于战略成本理论的服务创新成本概念解析

毛维,孙颖

(河北工业大学 经济管理学院,天津 300401)

摘要:服务创新已成为企业获取和保持竞争优势的一项重要手段。企业应该准确核算服务创新成本,以便于开展服务创新绩效的评价。基于战略成本理论,以服务创新成本概念的构建作为研究目标,并通过数据的收集和处理,验证了相关假设。服务创新成本包含并列的五个维度,即启动成本、开发成本、执行成本、资本成本和变革成本。

关键词:服务创新;战略成本;服务创新成本

引言

现代企业普遍试图通过完善服务来增强竞争力,并视其为价值的新来源。因此,各种服务创新活动越来越受关注。服务创新已经成为企业获取和保持竞争优势的一项重要手段。但是,企业开展各类活动均需要付出代价,即成本,准确核算企业活动的成本是企业评估是否开展此项活动的重要指标。因此,对于服务创新活动,同样应该准确核算其成本,以便于有效控制并开展服务创新绩效的评价。然而,目前关于服务创新的研究主要集中在概念、类型、过程和特性上,具体针对服务创新成本的研究较少,特别是对服务创新成本的界定和内涵没有较清晰的说法。本文将基于战略成本理论构建服务创新成本概念。

一、服务创新成本研究概述

服务创新的概念有广义和狭义之分。广义服务创新包括所有与服务相关的、目的在于提高服务价值的创新活动,包括组织结构的创新、市场创新和技术创新等都可以归于服务创新。而狭义服务创新仅指服务行为的创新。国内外学者关于服务创新概念的表述虽然不尽相同,但实际上所有的表述均既符合创新的特征,又与服务本身的特性不可分割。学者们普遍认为服务创新是为了改善企业提供的服务产品而开展各种活动的过程,区别在于这个过程所涉及的范围不同。本文中的服务创新是指发生在非营利性公共服务部门之外的商业企业的服务创新,是企业通过服务概念、传递方式、服务流程等方面的改善或变革,不断满足顾客需求,创造更大的价值和效用的过程。2001年,Adnan Ozyilmaz提出了服务创新监控模型[1],如图1所示。该模型除了给出了服务创新的详细过程之外,还列出了影响服务创新过程及其绩效的一系列因素。模型涉及企业战略目标、市场开发、资源获取和分配、信息沟通等很多内容,这些内容均不尽由企业自身所掌控。因此,应将成本管理置身于战略管理的广泛空间,从战略高度对企业服务创新行为的成本结构进行解析。

目前,学术界对于创新成本的研究主要集中在技术创新上,针对服务创新的研究相对较少。而且,现有的研究多数将创新成本定义为单一的变量,如财务成本(Chwelos et.al,2001),或者被简单地定义为执行成本(Linton,2002)。但事实上,创新活动从创意产生到最终执行是一个十分复杂的过程,这个过程各

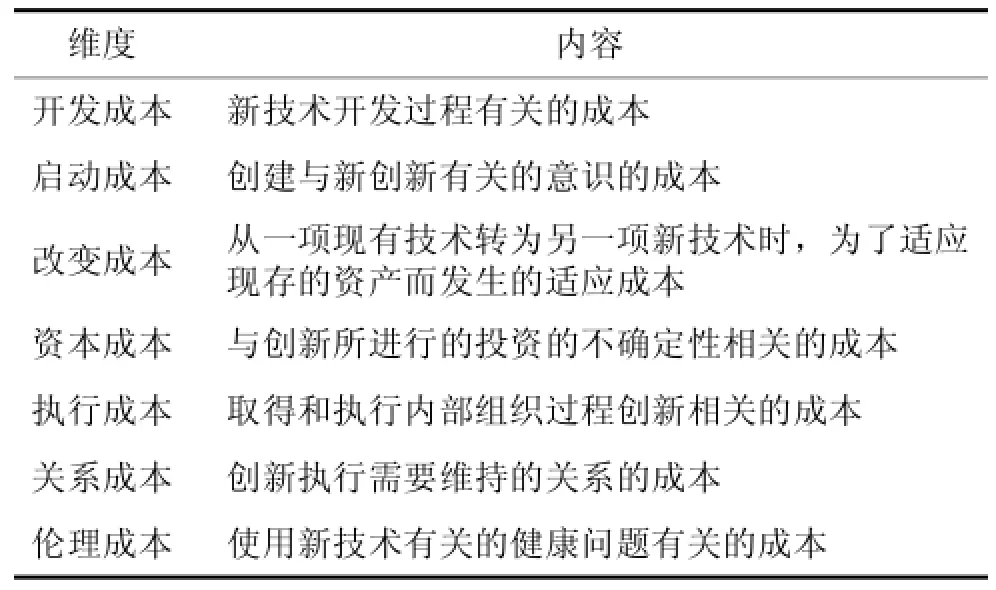

网络出版时间:2016-06-12网络出版地址:http://www.cnki.net/kcms/detail/13.1396.G4.20160612.1102.002.html个环节均包含相应的成本内容[2]。因此,基于战略角度,应将创新成本的范围扩大至创新活动的整个过程[3]。目前比较有价值的关于创新成本构成的研究就是Bunduchi andSmar对于过程创新成本构成的研究[4]。他们将过程创新成本划分为七个方面:开发成本、启动成本、改变成本、资本成本、执行成本、关系成本和伦理成本,如表1所示。这种划分从过程角度出发,对创新成本的构成做了详细的界定。

表1 过程创新成本构成

图1 服务创新监控模型

综上所述,服务创新的过程有其独特之处,由于学术界对服务创新成本的研究比较匮乏,所以,站在战略层面,对服务创新成本的构成进行界定具有重要的研究价值。

二、研究假设

根据战略成本管理的思想,服务创新作为企业一项重要的战略性活动,其所有过程均应列入成本统计的范围。参照Adnan Ozyilmaz的服务创新监控模型和Bunduchi and Smart对于过程创新成本的维度划分,本研究认为:服务创新成本是一个多维度的概念;主要包括五个维度:启动成本、开发成本、执行成本、资本成本、变革成本。其中,启动成本是指企业服务创新活动概念形成、创意产生和辨别的成本[5]。这些成本产生的动因是高层的创新意识和对创新机会的识别。开发成本是指创新概念测试、商业分析、服务设计和测试、流程和系统设计和测试、市场项目的设计和测试等内容,其成本动因是在服务创新概念形成的前提下,具体计划的制定[6]。执行成本是指企业实施服务创新活动发生的各种成本,包括:员工培训、服务测试、投入市场测试、全范围实施。资本成本是指创新所需的投资的成本及财务风险,其动因来自于服务创新活动的投资。变革成本是指服务创新活动实施之后企业面临变化所发生的一切成本[7],包括:公布实施的评审、员工满意度、市场反馈等。

三、问卷设计与调研

按照战略成本管理思想,对服务创新成本的核算应充分考虑行业价值链和企业内部价值链在内的整个价值链上的所有环节,希望能够找出企业服务创新过程中的所有活动及其动因[8]。为了全方位、多视角地厘清企业服务创新过程中的所有活动及其成本动因,本研究设计了初始访谈提纲。课题组选取服务特征明显,且具有行业代表性的15家企业进行了现场访谈调查,访谈对象均为企业内参与制定战略决策并承担具体实施的高层主管,访谈企业涉及金融、教育、物流、百货、电信、软件、家电、汽车配件等行业,主要分布在天津、北京、河北、内蒙、上海、江苏、辽宁等省市。基于Adnan Ozyilmaz的服务创新监控模型和BunduchiandSmart对于过程创新成本的维度划分,本研究将所有访谈对象提到的成本动因进行罗列,将内容相近的表达进行了概括和归类,并征求了多位长期从事企业管理和成本管理研究的学者的意见,对访谈结果进行了筛选、归纳、补充和文字调整,整理出了包括36个题项的服务创新成本预调查问卷,采用李克特5点式量表,分数越高表示越肯定。

此后,本研究选取32家企业进行了预调查,发放预调查问卷72份,调查对象均为企业内参与制定战略决策并承担具体实施的高层管理人员,调查企业涉及金融、教育、物流、百货、电信、软件、家电、汽车配件、房产中介、广告媒介等行业,主要分布在天津、北京、河北、内蒙、上海、江苏、辽宁、吉林、黑龙江等省市。回收问卷数68份,问卷回收率为94.4%。其中,有效问卷67份,问卷有效率93.1%。对于预调查问卷的分析包括项目分析和信度、效度检验,统计分析软件使用SPSS20.0。

通过Pearson题总相关系数检验和探索性因素分析,得到了包含19个题项,5个维度的量表。5个维度可以概括为:启动成本、开发成本、执行成本、资本成本、变革成本。其中,启动成本维度包括3个题项,开发成本维度包括5个题项,执行成本维度包括4个题项,资本成本维度包括4个题项,变革成本维度包括3个题项,且相应维度的题项非常符合研究假设中对服务创新成本中5个维度的界定。各题项的因子负荷值均大于0.4。对该量表5个因子进行内部一致性检验。信度系数选用CronbachAlpha系数,该量表每个维度信度系数在0.79~0.92之间,表明该量表有较好的内部一致性和可靠性。5个因子的相关系数表明它们虽相关,但相关性不强,说明它们具有较好的区分效度。最终,课题组采用了以上这个包含19个有效题项,5个维度的量表作为本研究正式测量工具。量表采用李克特5点式计分法,分数越高表示越肯定。

正式调研选取了243家企业,调查对象均为企业高层管理人员,调查企业涉及金融、教育、物流、百货、电信、软件、家电、汽车配件等行业,主要分布在天津、北京、河北、内蒙、上海、江苏、辽宁、吉林、黑龙江等省。问卷的发放主要采用现场发放和电子邮件的形式,收回227份,回收率93.4%。扣除漏项、有明显缺陷的无效问卷,最后剩余221份有效问卷,有效率90.9%。对于正式调查的分析包括项目分析和信度、效度检验,统计分析软件使用SPSS 20.0和PLS-Graph 3.0。

本研究对测量结果进行了信度和效度检查,结果显示5个因子的CronbachAlpha系数在0.83~0.95之间,相关系数在0.101~0.321之间,说明该量表有较好的内部一致性和可靠性,因子之间有较好的区分效度。进一步验证了服务创新成本量表结构。

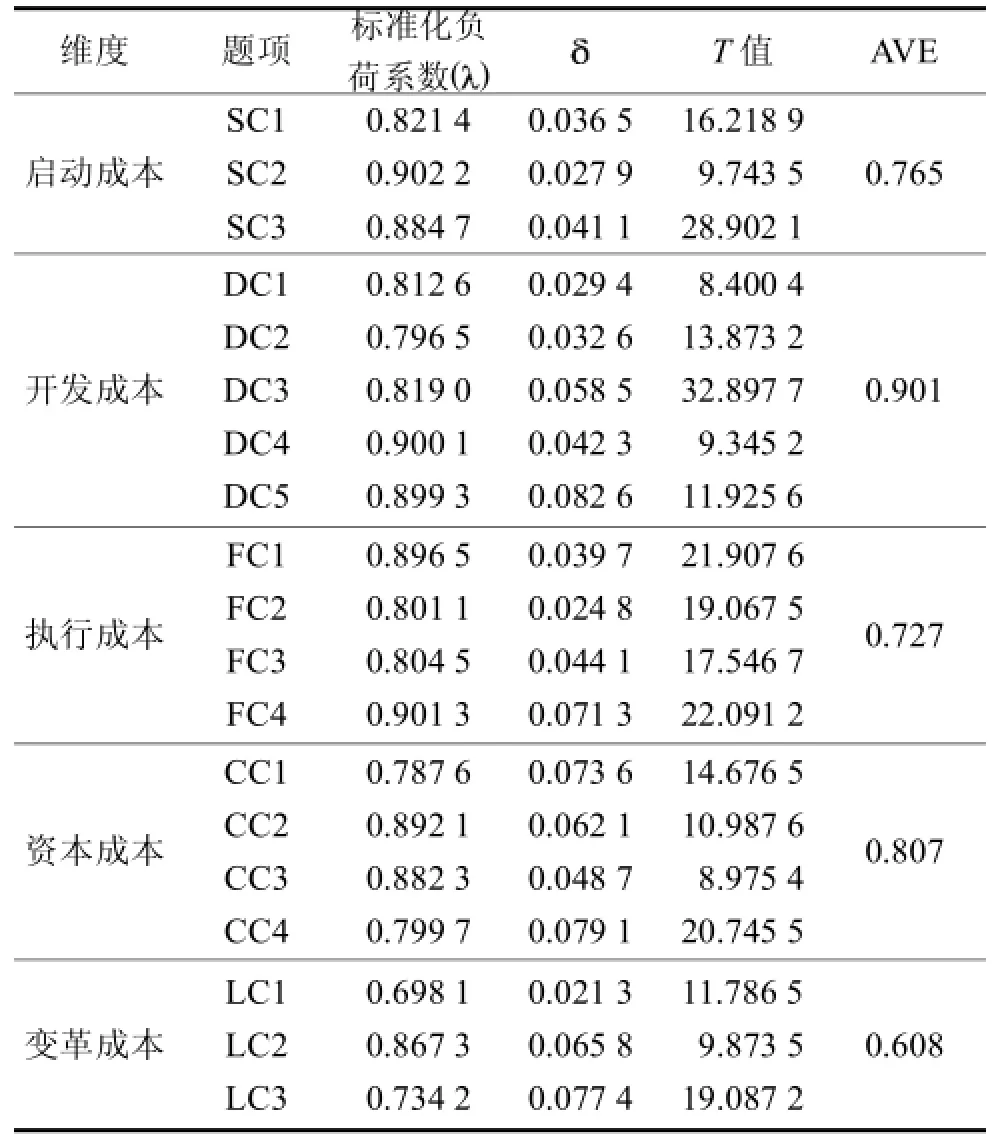

然后,本研究进行了聚合效度检验,通过考察单一观测题项在其相应概念上的标准化负荷系数以及平均方差(Average Variance Extracted,简称AVE值)两方面来评价。本部分通过PLS-Graph 3.0统计分析软件对数据进行处理。各测量题项的标准化负荷系数和AVE值均符合要求,如表2所示。

表2 服务创新成本问卷的效度分析结果

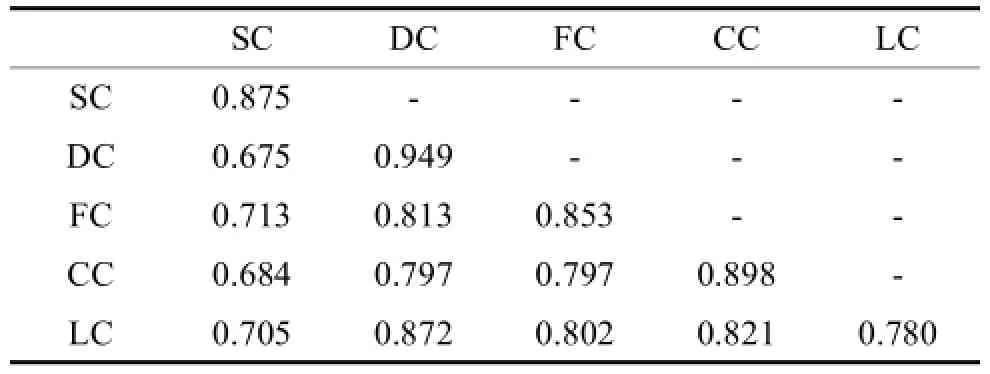

判别效度的检验是通过考察每个维度的AVE值而得出。如果AVE值的平方根大于维度之间的相关系数,那么就说明存在判别效度。具体的分析结果见表3。可以看出,服务创新成本结构的各维度均有很高的判别效度。

根据上述的验证结果,可以看出,本研究的研究假设得到了验证,即服务创新成本测量结构是由启动成本、开发成本、执行成本、资本成本和变革成本五个维度构成。

表3 相关系数矩阵和平均变异提取量

四、研究讨论

本研究基于战略成本管理思想,提出服务创新成本的五维度结构,并采用统计分析工具加以验证。本研究认为:服务创新成本是一个多维度概念,包括启动成本、开发成本、执行成本、资本成本、变革成本5个维度。

启动成本主要包括:新服务目标和战略的阐述、产生创意、创意的辨别。这一研究结论验证了 Bunduchi 和Smart(2010)提出的研究结果。服务创新概念的产生和形成是启动成本的成本动因。由于企业很多服务创新概念最终不会形成真实的服务创新活动,因此启动成本是一项沉没成本。这就意味着,许多消耗是不会有服务创新活动的结果作为补偿的。

开发成本是指在服务创新概念形成的基础上,对服务创新活动进行发展、设计和测试所投入的成本。包括:概念发展、概念测试、商业分析、项目授权、服务设计和测试、流程和系统设计和测试、市场项目的设计和测试等。其成本动因是企业的服务创新活动开发。企业应该科学设计开发活动,以控制服务创新成本。

执行成本是指开展服务创新活动过程中所发生的成本。包括:员工培训、服务测试、投入市场测试、全范围实施所发生的成本,其动因为保证执行过程的有效。执行成本占服务创新总成本的比重依据不同情况也不尽相同。从企业实践的角度来看,服务创新的执行成本有些是直接成本,有些是间接成本。

资本成本是衡量服务创新成本的一个重要指标。企业的服务创新活动需要消耗各种资源,因此需要对服务创新活动进行投资[9]。而投资必然相应会出现财务风险,这是资本成本的成本动因。企业服务创新活动的一个重要前提是控制投资及其财务风险,只有实现这个前提才能保证服务创新活动的代价在企业可控范围内。

变革成本是指与公布实施的评审、员工满意度、市场反馈有关的各种成本。服务创新的开展必然带来一些变化,这些变化带来什么样的结果需要时间检验[10]。员工是否满意这些变化,是否愿意配合这些变化,市场是否接受这些变化,都是会有代价的,都是企业服务创新成本的重要组成部分。

本研究基于战略成本管理思想,比较清晰的界定了服务创新成本概念的内涵,对企业开展服务创新活动,准确核算和有效控制服务创新成本有重要意义。

[参考文献]

[1]Adnan Ozyilmaz.Service Innovation Audit and The Role of Information Technology(IT) in Service Innovation[D].Rensselaer Polytechnic Institute,2001:102.

[2]Damanpour F,Wischnevsky J D.Research on innovation in organizations:distinguishing innovation-generating from innovation-adoptingorganizations[J].JournalofEngineeringTechnology,MIS Quarterly,2006,13(3):319-340.

[3]Raluca Bunduchi,Clara Weisshaar,Alison U.Smart,Mapping the Benefits and Costs Associated With Process Innovation: The caseof RFIDadoption[J].Technovation,2011,31(9):505-521.

[4]BunduchiR,SmartA.Processinnovationcosts insupplynetworks:a synthesis[J].International Journal of Management Reviews,2010,12(4):365-383.

[5]ReichsteinT,SalterA.Investigatingthesourcesofprocess innovation among UK manufacturing firms[J].Industrial and Corporate change,2006,15(4):653-682.

[6]Repenning N P.A simulation-based approach to understanding the dynamicsofinnovationimplementation[J].OrganizationScience,2002,13(2):109-17.

[7]Smart AU,BunduchiR,GerstM.Thecosts ofinterorganizational IT innovationadoption:RFID technologies insupplynetworks[J].International Journal of Operations and Production Management,2010,30(4):423-447.

[8]ChenTao,YangLiu.ResearchonInfluenceof Manager'sInnovation PreferenceonInnovation-DecisionMaking[J].TechnologyandInvestment,2012,3(3):187-192.

[9]Caetano M,Amaral D.Strategic Innovation Planning and Partnerships:AligningMarket,Products/Services/Processes andTechnologies[J].Technology and Investment,2013,4(1):1-6.

[10]Pilar Beneito,Paz Coscollá-Girona.MaríaEngraciaRochina-Barrachina and Amparo Sanchis,Competitive Pressure and Innovation at the Firm Level.The Journal of Industrial Economics[J].The Journal of Industrial Economics,2015,63(3):422-457.

法学研究

中图分类号:F234.2

文献标志码:A

文章编号:1674-7356(2016)-02-0030-05

DOI:10.14081/j.cnki.cn13-1396/g4.2016.02.005

收稿日期:2015-09-21

基金项目:河北省高等学校科学研究项目(SQ131016)

作者简介:毛维(1978-),男,河北沧县人,硕士,讲师,研究领域:绩效管理、创新管理。

The Concept Analysis of Service Innovation Cost Based on Strategic Cost Management Theory

MAO Wei,SUN Ying

(School of Economics and Management,Hebei University of Technology,Tianjin 300401,China)

Abstract:Service innovation hasbecome an important way to help companies to acquire and maintaintheir competitive edge. Companies should evaluate calculate service innovation cost accurately to evaluate the performance of service innovation. Based on strategy cost management theory and with an aim to establish a conceptual model for service innovation cost,this study investigatesandprocesses thedata,andproves the research hypotheses.Wefindthatserviceinnovationcostconcludes five dimensions,namely,start-up cost,development cost,implementation cost,capital cost and reformation cost.

Key words:service innovation;strategy cost;service innovation cost

猜你喜欢

大学图书馆学报(2016年4期)2017-01-03 19:13:05

中国科技纵横(2016年15期)2016-12-29 23:52:50

科技资讯(2016年25期)2016-12-27 16:06:46

现代情报(2016年11期)2016-12-21 23:47:10

商业研究(2016年8期)2016-12-20 13:53:01

考试周刊(2016年21期)2016-12-16 09:48:55

现代营销·学苑版(2016年10期)2016-12-12 15:03:27

新教育时代·教师版(2016年33期)2016-12-02 13:23:17

中国市场(2016年41期)2016-11-28 06:24:51

科技视界(2016年21期)2016-10-17 19:30:45