高管团队子群体薪酬不平等对企业绩效的影响

2016-07-15 06:46:52卫旭华刘咏梅

财贸研究 2016年1期

关键词:企业绩效

卫旭华 刘咏梅

(1.兰州大学 管理学院,甘肃 兰州 730000; 2.中南大学 商学院,湖南 长沙 410083)

高管团队子群体薪酬不平等对企业绩效的影响

卫旭华1刘咏梅2

(1.兰州大学 管理学院,甘肃 兰州 730000; 2.中南大学 商学院,湖南 长沙 410083)

摘要:通过整合团队子群体理论和薪酬等级分类理论,并以2007—2012年间中国沪深两市A股上市公司高管团队为样本,考察高管团队子群体薪酬不平等对企业绩效的影响机制。结果表明,高管团队关系型子群体薪酬不平等并不会影响企业绩效,而任务型子群体薪酬不平等与企业绩效显著正相关。此外,调节效应检验发现,任务型子群体薪酬不平等与企业绩效的正向关系受任务型子群体不均衡性的调节,即任务型子群体不均衡程度越高,任务型子群体薪酬不平等与企业绩效的正向关系越强。

关键词:高管团队;薪酬不平等;子群体;企业绩效

一、引言

由于每一位高管对企业的贡献是不同的,如果完全按照“大锅饭”的方式平均分配薪酬,势必会引发一些高管的不满(Trevor et al.,2012;黄辉,2012)。一旦高管的贡献无法被企业的薪酬体系所识别,他们就可能通过消极怠工甚至离职的方式来宣泄不满(Carnahan et al.,2012;Gerhart et al.,2009;曹廷求等,2012)。因而,企业通常采取多劳多得的薪酬分配体系,按照贡献大小来公平合理地分配薪酬。

在企业的薪酬分配体系中,性别、年龄、学历和任期等人口统计特征是决定薪酬的最显而易见的方式(苏方国,2011)。尽管已有研究指出,这些人口统计特征并不完全与胜任力相关(Overbeck et al.,2005),但考虑到成本因素,人口统计特征依然是企业选拔员工的重要参考。因此,具有相似背景的成员往往具有类似的薪酬水平。根据相似性吸引理论和社会分类理论,具有相似背景的团队成员往往会结盟而形成潜在的子群体(Carton et al.,2012;Cooper et al.,2014;Harrison et al.,2007)。由于子群体内部成员的人口统计特征较为类似,因而薪酬水平也较为接近;子群体之间的人口统计特征差异较大,因此,子群体之间的薪酬水平则可能存在较大差异。

以往关于薪酬不平等的研究多关注团队个体薪酬分布的差异,这在高管团队薪酬研究领域更为常见。然而,本文认为考虑子群体之间的薪酬差异更有意义。首先,子群体在现实组织中普遍存在,子群体内部成员高度同质,而子群体之间是高度异质的(Carton et al.,2012;Thatcher et al.,2012)。因此,团队运作过程更可能是子群体之间的讨价还价,而非简单的个体之间的交互。以高管团队为例,高管成员既要考虑自己所在子群体的利益,还要考虑其他子群体的威胁(Carton et al.,2012)。因此,高管团队动力学演化成了团队子群体动力学,这就需要考虑子群体薪酬不平等对团队交互结果的影响。其次,子群体的形成机理可能不同,既可以基于一些关系特征而形成,也可以基于任务胜任力特征而形成(Hutzschenreuter et al.,2013)。因此,基于不同机理形成的子群体之间的薪酬不平等可能代表不同的公平程度(Downes et al.,2014;Trevor et al.,2012),对团队结果的影响也可能有所差异。鉴于此,本文整合团队子群体理论和薪酬等级分类理论,以沪深两市上市公司高管团队为样本,来考察子群体之间的薪酬不平等对企业绩效的影响。

二、理论基础与研究假设

(一)团队子群体理论

Carton et al.(2012)在拓展多元化(diversity)和断层(faultline)理论的基础上提出了团队子群体理论,认为相互依赖的子群体成员必须来自同一个团队,且该团队必须是组织正式识别的。一般而言,团队至少拥有两个子群体。为了实现共同的团队目标,这些子群体之间需要进行交互,因此,探讨子群体之间的关系比研究其中任何一个子群体更为重要(Carton et al.,2012,2013)。依据子群体形成基础的不同,Hutzschenreuter et al.(2013)将团队子群体划分为基于任务背景而形成的任务型子群体和基于传记型特征而形成的关系型子群体。关系型子群体成员往往拥有相似的传记型人口统计特征,如性别、年龄和种族,这些特征与任务绩效之间的关系较弱;而任务型子群体成员往往拥有相似的任务背景,如学历、任期、职能等,这些特征与绩效之间拥有很强的关联度(Bell et al.,2011)。

(二)薪酬等级分类理论

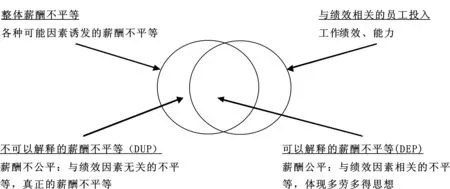

传统的薪酬等级研究往往关注团队个体之间的薪酬差异,但结论却存在诸多不一致。基于锦标赛理论(Tournament Theory)的研究发现,团队薪酬不平等能够较好地激励高管,从而提升企业绩效(Halevy et al.,2012;李绍龙 等,2012);而基于公平理论(Equity Theory)的研究则显示,薪酬不平等会提升高管的不公平感,导致创新能力和绩效下降(Breunig et al.,2014;Yanadori et al.,2013),并引发更高的离职率(Bloom et al.,2002;Carnahan et al.,2012;卫旭华 等,2013)。为了解释这些不一致,研究者尝试对薪酬不平等的类型进行划分,并找出其中潜在的调节变量。遵循这一研究范式,Trevor et al.(2012)将绩效因素与薪酬等级理论进行整合,把薪酬不平等分为绩效可以解释的薪酬不平等(disparity in explained pay,DEP)和绩效不能解释的薪酬不平等(disparity in unexplained pay,DUP),并假定不同类型的薪酬不平等体现了不同的作用机制(见图1)。其认为,DEP能够显著提升团队或企业绩效,因为这种薪酬等级体现了多劳多得的公平思想;而绩效以外原因(如政治因素、歧视、随机决策)造成的薪酬不平等(DUP)则体现薪酬分配体系的不公平,这种薪酬等级往往会对团队或企业绩效造成消极影响。

图1 薪酬不平等的分类

然而,以往关于个体间薪酬不平等的考察忽视了团队子群体交互动力学。已有研究表明,子群体动力学是团队交互过程中的重要因素,如Thatcher et al.(2011,2012)对团队断层和子群体的元分析发现,团队形成子群体的可能性越高,产生关系冲突和任务冲突的可能性也越大,同时会伴随较低的团队满意度和团队绩效。因此,关注子群体间薪酬不平等有助于解释子群体对团队过程和结果的影响机制。鉴于此,本文整合了Trevor et al.(2012)的薪酬不平等分类框架与Hutzschenreuter et al.(2013)提出的子群体分类框架,重点考察高管团队两类子群体薪酬不平等对企业绩效的影响。其中,高管团队关系型子群体的薪酬不平等体现的是DUP模式,这种不平等是与绩效无关的因素(如性别和年龄)造成的,体现的是薪酬不公平。相反,高管团队任务型子群体薪酬不平等体现的是DEP模式,这种不平等是由任务背景因素(学历和任期)决定的,实际上是一种按潜在贡献和能力大小分配的公平机制。

(三)关系型子群体薪酬不平等与企业绩效

关系型子群体往往基于传记型人口统计特征(如性别和年龄)而形成,这些人口统计特征反映的是先赋身份,往往带有一些社会上的固有偏见和刻板印象。因此,关系型子群体不利于建立子群体之间的信任(Hutzschenreuter et al.,2013)。Carton et al.(2013)发现,当团队内存在两个关系型子群体的时候,团队绩效将表现得更加糟糕。此时,如果关系型子群体的薪酬也存在较大差异,势必会引起某些子群体成员的不满,进而导致较高的关系冲突(Thatcher et al.,2011)。同时,关系型子群体薪酬差异是一种典型的DUP模式,一旦这种模式在组织内盛行,则意味着企业管理者可能认可了某种社会偏见,这很容易产生不公平感并诱发子群体之间的不兼容。Hutzschenreuter et al.(2013)也发现,关系型子群体之间的不兼容会导致高管团队成员不愿意贡献信息,从而不利于提升企业绩效。基于此,本文提出:

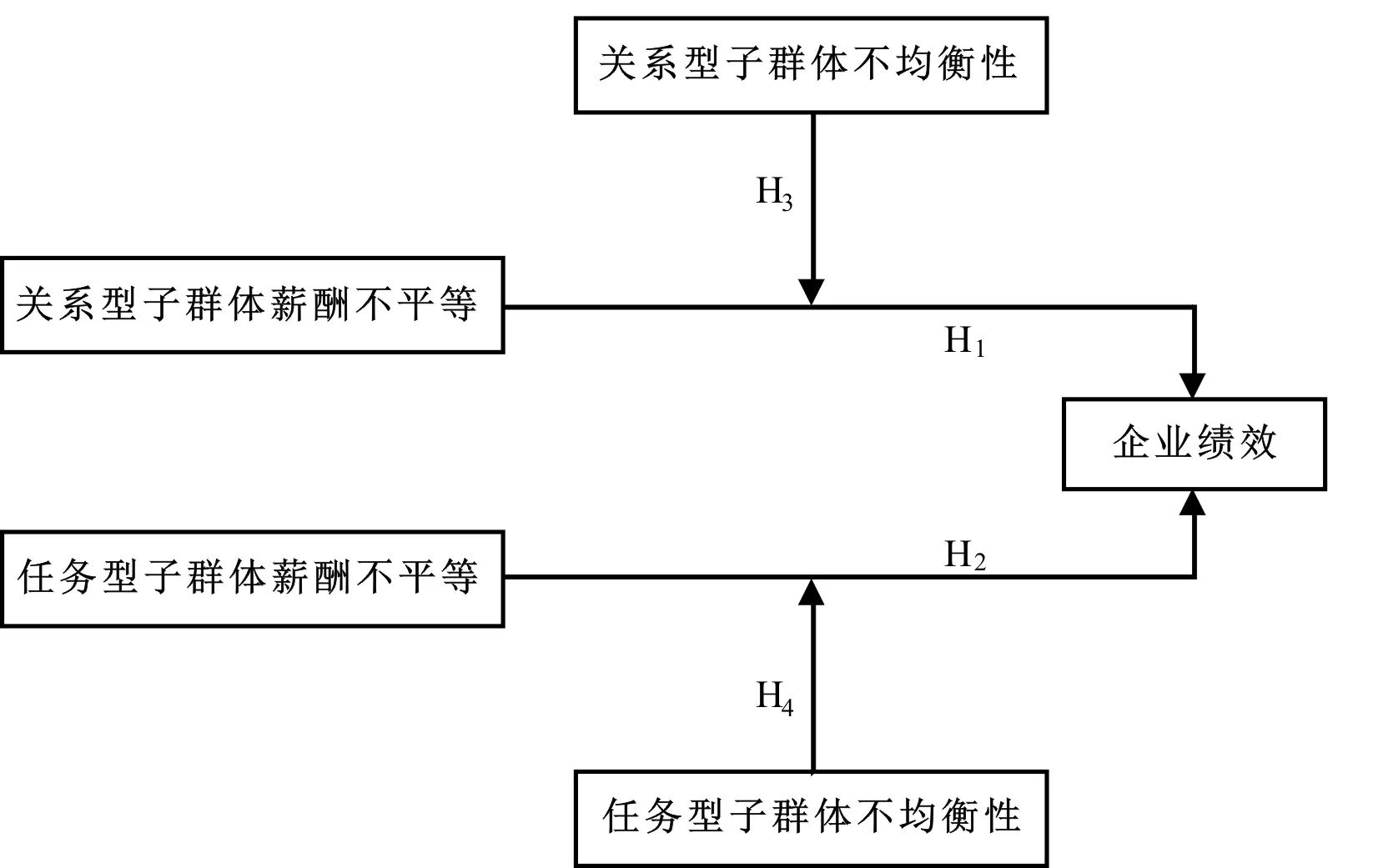

H1:高管团队关系型子群体薪酬不平等与企业绩效负相关。

(四)任务型子群体薪酬不平等与企业绩效

任务型子群体往往是基于任务型人口统计特征(如学历和任期)而形成的(Carton et al.,2013;Hutzschenreuter et al.,2013)。基于相似任务背景成员组成的子群体往往能够更好地整合内部信息资源,并与其他任务子群体进行交互(Hutzschenreuter et al.,2013)。同时,任务型子群体意味着子群体的胜任力可能存在较大差异,比如:高学历且任期较长的高管对企业内外任务环境较为熟悉,且彼此共事时间较长,从而可以形成一个胜任力较高的子群体联盟;而对于那些学历较低且任期较短的高管,由于对企业内外部环境较为陌生,对企业的潜在贡献也可能会受到限制。已有研究表明,任务型人口统计特征是高管人力资本和胜任力的重要表现形式(苏方国,2011),因此,任务型子群体薪酬不平等是一种典型的DEP模式,体现的是一种公平思想(Trevor et al.,2012)。如果高管团队任务型子群体之间的薪酬不存在差异,则可能会导致高管更加关心薪酬分配的公平性,而不是如何高效地做出决策,这会削弱高管团队的决策效率。如果企业能够按照任务型子群体的胜任力分配薪酬,那么子群体成员参与决策的热情会更高,更有利于信息共享与传递,发挥任务型子群体的优势,从而提升团队和企业绩效(Downes et al.,2014)。同时,基于锦标赛理论,薪酬相对较低的子群体成员可能会为了以后更高的薪酬和团队地位而加倍努力。因此,高管团队任务型子群体薪酬不平等能够更好地发挥薪酬等级的激励作用,从而实现较高的企业绩效(Hutzschenreuter et al.,2013)。基于此,本研究提出:

H2:高管团队任务型子群体薪酬不平等与企业绩效正相关。

(五)关系型子群体不均衡性的调节作用

本文认为高管团队关系型子群体不均衡性能够调节关系型子群体薪酬不平等与企业绩效之间的关系。关系型子群体不均衡程度高,说明某一类型的子群体在成员数量上占据较大优势。此时,这类子群体可能会占有更多的团队资源(如薪酬)(Thatcher et al.,2011),并将自己的观点强加给其他子群体。在此情形下,即使规模较小的子群体的薪酬水平较低,其也可能为了避免自己处于不利地位而尽量减少与规模较大的子群体之间的正面冲突(Carton et al.,2013),这有助于降低高管团队的过程内耗。因此,关系型子群体不均衡性可以削弱关系型子群体薪酬不平等与企业绩效的负面关系。当关系型子群体不均衡程度较低时,子群体拥有相近的成员数量。此时任何一方遭遇不公平的薪酬待遇,都会站出来维护自己的利益,从而引发子群体之间的对立和关系冲突(Thatcher et al.,2011)。因此,当关系型子群体不均衡度较低的时候,关系型子群体薪酬不平等对企业绩效的负面作用可能会显著增强。基于上述分析,本研究提出:

H3:高管团队关系型子群体不均衡性会调节关系型子群体薪酬不平等与企业绩效的关系,即关系型子群体不均衡程度越高,关系型子群体薪酬不平等与企业绩效的负面关系越弱。

(六)任务型子群体不均衡性的调节作用

本文认为高管团队任务型子群体不均衡性也能够调节任务型子群体薪酬不平等与企业绩效之间的关系。当任务型子群体不均衡程度较低时,高管团队任务型子群体的规模非常接近(Carton et al.,2013)。此时,子群体之间可能互不相让,进而导致较高的高管团队冲突以及消极的决策氛围,从而可能会阻碍高管成员共享信息,并削弱任务型子群体薪酬不平等的积极作用。当任务型子群体不均衡程度较高时,规模较大的任务型子群体往往能获得更多的支持者(Thatcher et al.,2011),决策过程中遇到的阻力相对较小。这将营造一种追求效率的氛围,鼓励拥有不同薪酬的子群体更加关注任务,而不是其他无关因素,从而达到改善企业绩效水平的目的。因此,在此积极氛围的作用下,任务型子群体薪酬不平等将发挥更加正面的作用。据此,本文提出:

图2 研究模型

H4:高管团队任务型子群体不均衡性会调节任务型子群体薪酬不平等与企业绩效的关系,即任务型子群体不均衡性越高,任务型子群体薪酬不平等与企业绩效的正面关系越强。

本文的研究模型如图2所示。

三、研究方法

(一)研究样本

本文样本来自中国沪深两市A股上市公司2007—2012年年报中正式公布的管理成员。初始数据包括11814个企业高管团队的199707名管理层成员,由高管、董事和监事组成。借鉴以往关于高管人员的界定(孙海法 等,2006),本研究将如下管理人员纳入最终的样本:CEO、总裁、总经理、行长、副总裁、副总经理、副行长、董事会秘书以及各类职能部门总监。最终保留了11720个上市企业高管团队的71866名高管成员,样本中高管的基本人口统计信息描述如下:以男性为主,女性占比仅为13.09%;年龄主要集中在40~49岁,平均为44.894岁(标准差为5.854);从受教育程度来看,多数高管拥有本科或者硕士研究生学历,平均受教育年限为17.080年(标准差为1.961);从任期来看,任期较长的高管占比较低,平均任期为3.625年(标准差为2.332);从高管薪酬来看,平均为41.292万元/年(标准差为61.116);从高管头衔数来看,多数只拥有一个头衔,所有高管平均头衔数为1.574个(标准差为0.724)。

(二)变量测量

本研究的因变量为企业绩效,用EPS(Earnings Per Share)衡量。EPS即每股盈余,是指普通股每股税后利润(Richard et al.,2009),其是衡量客观市场绩效的常用方法,被广泛应用(李绍龙 等,2012)。

本文通过性别(分类变量)和年龄(连续型变量)两个传记型人口统计特征来识别关系型子群体,通过任期(任职年限)和学历(受教育年限)两个与任务背景相关的人口统计特征来识别任务型子群体(Hutzschenreuter et al.,2013)。利用Meyer et al.(2013)提供的平均轮廓宽度(average silhouette width)聚类算法,并在R软件中运行该算法得到每个高管团队内任务型子群体的个数、每个子群体成员数以及每个高管成员所隶属的子群体。随后,计算每个高管团队子群体的薪酬平均值,并通过基尼系数计算子群体薪酬不平等(Bloom et al.,2002;Harrison et al.,2007)。基尼系数的计算方法如下:

其中,xi和xj分别代表第i和j个子群体的平均薪酬水平,n代表子群体的个数,u代表所有子群体薪酬的均值。

同时,本文通过计算每个高管团队内部子群体规模的变异系数(标准差除以均值),来衡量子群体的不均衡性(Carton et al.,2013;Harrison et al.,2007)。当所有子群体拥有相同规模时,子群体不均衡性为0,而某个子群体的成员数明显多于其他子群体时,子群体不均衡性较高。通过这些程序和计算,可以得到每个高管团队关系型子群体薪酬不平等、任务型子群体薪酬不平等、关系型子群体不均衡性和任务型子群体不均衡性数据。

已有研究表明,人口统计特征不平等以及权力不平等也会对团队和企业绩效产生显著影响(Bell et al.,2011;Smith et al.,2006),因此,本文控制性别不平等、年龄不平等、学历不平等、任期不平等、头衔数不平等以及权力不平等变量的影响,以期子群体薪酬不平等能够在这些控制变量基础之上解释企业绩效。与以往研究(Daniel et al.,2013;Harrison et al.,2007)类似,控制变量均通过基尼系数进行衡量。

四、研究结果

(一)描述性统计和相关矩阵

表1列示了所有变量的描述性统计结果和变量之间的相关关系。从控制变量来看,高管团队性别不平等与企业绩效显著正相关(r=0.024,p<0.050);高管团队年龄不平等与企业绩效显著正相关(r=0.052,p<0.001);高管团队学历不平等与企业绩效显著正相关(r=0.050,p<0.001);高管团队任期不平等与企业绩效显著负相关(r=-0.195,p<0.001);高管团队头衔数不平等与企业绩效显著正相关(r=0.028,p<0.010)。从主变量来看,关系型子群体薪酬不平等和任务型子群体薪酬不平等与企业绩效的关系并不显著。由于相关分析仅限于两两变量之间的关系分析,具有较大的局限性。因此,需要将这些控制变量和主变量同时放入回归模型进行多元线性回归分析,以检验前文的相关假设。

表1 描述性统计和相关矩阵

注:N=11720;|r|>0.020,p<0.050;|r|>0.025,p<0.010;|r|>0.030,p<0.001。

(二)主效应及调节效应检验

多元线性回归分析结果见表2。模型1是考虑控制变量和主效应的企业绩效预测模型。从中可见,所有变量VIF的最大值仅为1.610,远低于5,说明本研究的多重共线性问题并不严重(Menard,1995),可以进行后续的回归分析。

从模型1的结果可以看到,高管团队关系型子群体薪酬不平等与企业绩效并不相关(β=0.014,p=0.247),因此,H1没有得到验证。在控制诸多控制变量之后,高管团队任务型子群体薪酬不平等能够显著提升企业绩效(β=0.023,p<0.050),说明任务型子群体薪酬不平等能够发挥积极的作用,因此,H2得到支持。

表2 多元线性回归分析结果

注:N=11720;*p<0.050,**p<0.010,***p<0.001。

模型2是增加调节变量以及交互项的调节效应模型。由表2可知,所有变量VIF的最大值仅为1.712,远低于5,说明多重共线性问题并不严重(Menard,1995),可以进行后续的回归分析。从表2中可以看到,加入调节变量及其交互项后,模型2的解释度较模型1得到了显著改善(△F=3.490,p<0.010)。从交互效应来看,高管团队关系型子群体不均衡性并不能调节关系型子群体薪酬不平等与企业绩效的关系(β=0.002,p=0.850),因此,H3没有得到验证。然而,高管团队任务型子群体不均衡性能够显著正向调节任务型子群体薪酬不平等与企业绩效之间的关系(β=0.028,p<0.010),说明高管团队任务型子群体不均衡程度越高,高管团队任务型子群体薪酬不平等与企业绩效之间的正向关系越强。因此, H4得到完全验证。

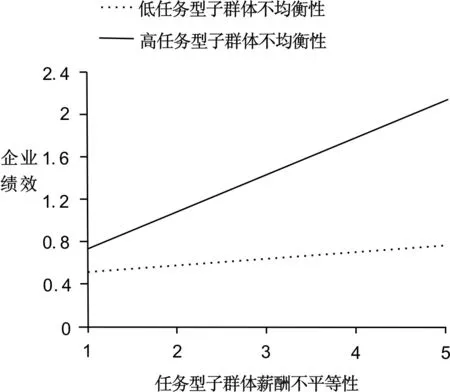

图3 任务型子群体不均衡性的调节作用

图3更加清晰地展示了高管团队任务型子群体不均衡性的调节作用(H4)。从中可见,当任务型子群体不均衡程度较低的时候,高管团队任务型子群体薪酬不平等与企业绩效不相关(β=0.011,p=0.379);而当任务型子群体不均衡程度较高的时候,高管团队任务型子群体薪酬不平等与企业绩效显著正相关(β=0.048,p<0.010)。

五、讨论与启示

从本研究的控制效应来看,诸多高管团队人口统计特征不平等能够对企业绩效产生显著影响,如高管团队年龄不平等、学历不平等和头衔数不平等会显著提升企业绩效,而高管团队任期不平等和权力不平等则能抑制企业绩效(见表2),这些高管团队配置形式需要引起企业管理者的重视。从年龄来看,年龄不平等意味着高管团队是由少数几个或一个年长高管以及多数年轻高管组成。在这种情形下,年长高管可能更加关注宏观问题,而将一些细节交给年轻高管来处理(Magee et al.,2013),这就使得团队分工更加明确,决策效率和企业绩效有效改善。从学历来看,高学历高管往往能够接触到更前沿的管理理念。当团队由一名高学历成员和多名低学历成员组成的时候,高学历成员独到的见解可能会得到其他高管的重视,从而为企业带来更为丰富的信息。从头衔来看,高管头衔往往代表高管的专家权力(Finkelstein,1992),头衔数越多,说明高管涉及的领域越广,知识和经验也越丰富。因此,当高管团队头衔数不平等程度较高的时候,意味着高管团队中专家权力集中在少数人手中,他们的意见通常被赋予更高的权重,从而缩短决策时间。一方面,专家权力较高的高管其经验可能更加丰富,对形势的判断更加准确;另一方面,决策时间的缩短可以提升企业的决策效率,为企业争取到宝贵的发展机遇。从任期来看,任期越长说明高管对企业的了解程度越深,但任期较长的高管也可能会更加适应老一套的企业制度,不适应变革(Shore et al.,2009)。同时,任期越长的高管,其结构权力往往也越大,在他们当权时,易受定势思维的影响,阻碍企业变革,并做出过度自信的决策(Fast et al.,2012),进而不利于企业的进步和发展。

从主效应分析结果来看,在控制诸多高管团队人口统计特征不平等因素之后,子群体间薪酬的不平等可以解释企业绩效的额外方差变动,说明关注高管团队子群体间薪酬不平等非常重要。这也是对以往薪酬不平等理论的一个重要拓展,即管理者不仅要考虑高管个体之间的薪酬差异,也要考虑企业潜在子群体之间的薪酬差异。具体而言,本文预测关系型子群体薪酬不平等会给企业绩效带来负面影响(H1)。然而,这一假设并没有得到验证。原因可能在于,关系型子群体往往是基于一些社会刻板印象而形成的,由于这种刻板印象可能被社会所广泛接受,因此其负面效应受到削弱。基于这一分析,企业管理者应尽量避免将高管薪酬水平与性别、年龄等关系型人口统计特征相挂钩,这些特征往往会导致关系型子群体的产生,但这种关系型子群体薪酬不平等在改善企业绩效方面并不能发挥应有的激励作用。与预期相一致,研究发现任务型子群体薪酬不平等能够促进企业绩效(H2)。这说明任务型子群体薪酬不平等更能体现公平理论中的公平思想,发挥锦标赛理论所提倡的激励作用。因此,管理者在制定薪酬战略时,需要考虑任务型子群体之间的薪酬体系差异,提升薪酬与任期、学历等任务型人口统计特征的关联度。

同时,本文研究结果显示,关系型子群体不均衡性并不能调节关系型子群体薪酬不平等与企业绩效之间的关系(H3)。这表明关系型子群体对企业绩效间接影响较小。然而,任务型子群体不均衡性能够显著提升任务型子群体薪酬不平等与企业绩效的正相关关系(H4)。这表明任务型子群体不均衡性能够间接改善企业绩效。除了这些间接效应之外,从表2模型2还可知,任务型子群体不均衡可以直接影响企业绩效,这意味着任务型子群体不均衡性也能够发挥一定的积极作用。因此,对于企业管理者而言,不仅要注意任务型子群体之间的薪酬差异,还应注意任务型子群体的规模,要尽量避免高管团队中出现几个势均力敌(规模相同)的任务型子群体,因为这可能引发过度的冲突和争斗(Thatcher et al.,2011),降低决策效率和企业绩效。只有当这些任务型子群体规模不对称的时候,子群体之间才能够保持一定的不均衡性,进而有利于企业成功。

六、结论与展望

本研究借鉴团队子群体理论和薪酬等级分类理论,以2007—2012年11720个高管团队的71866名高管成员为样本,考察了高管团队子群体薪酬不平等对企业绩效的影响机制。结果表明,高管团队任务型子群体薪酬不平等与企业绩效正相关,且这一正向关系受任务型子群体不均衡性的调节。当任务型子群体不均衡程度越高,任务型子群体薪酬不平等与企业绩效的正面关系越强。本研究结果建议企业管理者要重视任务型子群体薪酬不平等所发挥的积极作用。

本研究也存在一些缺陷。首先,本研究考察的是高管团队中潜在的子群体,但现实中这些子群体可能并没有被高管成员所察觉。未来可以拓展潜在的中间机制,即高管感知公平性的中介作用,高管团队潜在任务型子群体薪酬不平等可以影响高管成员的感知公平性,进而影响企业绩效。其次,本文是一个横截面研究,并没有考虑时间因素。未来可以通过纵贯设计,来考察子群体薪酬不平等对企业绩效的动态影响。最后,本研究探讨了子群体薪酬不平等的作用机制,但未考虑子群体薪酬不平等的诱发因素,后续可以进行这方面的拓展。

参考文献:

曹廷求,张光利. 2012. 上市公司高管辞职的动机和效果检验[J]. 经济研究(6):73-87.

黄辉. 2012. 高管薪酬的外部不公平、内部差距与企业绩效[J]. 经济管理(7):81-92.

李绍龙,龙立荣,贺伟. 2012. 高管团队薪酬差异与企业绩效关系研究:行业特征的跨层调节作用[J]. 南开管理评论(4):55-65.

苏方国. 2011. 人力资本、组织因素与高管薪酬: 跨层次模型[J]. 南开管理评论(3):122-131.

孙海法,姚振华,严茂胜. 2006. 高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J]. 南开管理评论(6):61-67.

卫旭华,刘咏梅,车小玲. 2013. 中国上市企业高管离职影响因素的跨层研究[J]. 管理科学(6):71-82.

BELL S T, VILLADO A J, LUKASIK M A, et al. 2011. Getting specific about demographic diversity variable and team performance relationships: a meta-analysis [J]. Journal of Management, 37(3):709-743.

BLOOM M, MICHEL J G. 2002. The relationships among organizational context, pay dispersion, and managerial turnover [J]. Academy of Management Journal, 45(1):33-42.

BREUNIG R, GARRETT-RUMBA B, JARDIN M, et al. 2014. Wage dispersion and team performance: a theoretical model and evidence from baseball [J]. Applied Economics, 46(3):271-281.

CARNAHAN S, AGARWAL R, CAMPBELL B A. 2012. Heterogeneity in turnover: the effect of relative compensation dispersion of firms on the mobility and entrepreneurship of extreme performers [J]. Strategic Management Journal, 33(12):1411-1430.

CARTON A M, CUMMINGS J N. 2012. A theory of subgroups in work teams [J]. Academy of Management Review, 37(3):441-470.

CARTON A M, CUMMINGS J N. 2013. The impact of subgroup type and subgroup configurational properties on work team performance [J]. Journal of Applied Psychology, 98(5):732-758.

COOPER D, PATEL P C, THATCHER S M B. 2014. It depends: environmental context and the effects of faultlines on top management team performance [J]. Organization Science, 25(2):632-652.

DANIEL S, AGARWAL R, STEWART K J. 2013. The effects of diversity in global, distributed collectives: a study of open source project success [J]. Information Systems Research, 24(2):312-333.

DOWNES P E, CHOI D. 2014. Employee reactions to pay dispersion: a typology of existing research [J]. Human Resource Management Review, 24(1):53-66.

FAST N J, SIVANATHAN N, MAYER N D, et al. 2012. Power and overconfident decision-making [J]. Organizational Behavior and Human Decision Processes, 117(2):249-260.

FINKELSTEIN S. 1992. Power in top management teams: dimensions, measurement, and validation [J]. Academy of Management Journal, 35(3):505-538.

GERHART B, RYNES S L, FULMER I S. 2009. Pay and performance: individuals, groups, and executives [J]. The Academy of Management Annals, 3(1):251-315.

HALEVY N, CHOU E Y, GALINSKY A D, et al. 2012. When hierarchy wins: evidence from the national basketball association [J]. Social Psychological and Personality Science, 3(4):398-406.

HARRISON D A, KLEIN K J. 2007. What′s the difference? Diversity constructs as separation, variety, or disparity in organizations [J]. Academy of Management Review, 32(4):1199-1228.

HUTZSCHENREUTER T, HORSTKOTTE J. 2013. Performance effects of top management team demographic faultlines in the process of product diversification [J]. Strategic Management Journal, 34(6):704-726.

MAGEE J C, SMITH P K. 2013. The social distance theory of power [J]. Personality and Social Psychology Review, 17(2):158-186.

MENARD S. 1995. Applied logistic regression analysis [M]. Thousand Oaks, CA:Sage.

MEYER B, GLENZ A. 2013. Team faultline measures: a computational comparison and a new approach to multiple subgroups [J]. Organizational Research Methods, 16(3):393-424.

OVERBECK J R, CORRELL J, PARK B. 2005. Internal status sorting in groups: the problem of too many stars [J]. Research on Managing Groups and Teams, 7(1):169-199.

RICHARD P J, DEVINNEY T M, YIP G S, et al. 2009. Measuring organizational performance: towards methodological best practice [J]. Journal of Management, 35(3):718-804.

SHORE L M, CHUNG-HERRERA B G, DEAN M A, et al. 2009. Diversity in organizations: where are we now and where are we going [J]. Human Resource Management Review, 19(2):117-133.

SMITH A, HOUGHTON S M, HOOD J N, et al. 2006. Power relationships among top managers: does top management team power distribution matter for organizational performance [J]. Journal of Business Research, 59(5):622-629.

THATCHER S M B, PATEL P C. 2011. Demographic faultlines: a meta-analysis of the literature [J]. Journal of Applied Psychology, 96(6):1119-1139.

THATCHER S M B, PATEL P C. 2012. Group faultlines: a review, integration, and guide to future research [J]. Journal of Management, 38(4):969-1009.

TREVOR C O, REILLY G, GERHART B. 2012. Reconsidering pay dispersion′s effect on the performance of interdependent work: reconciling sorting and pay inequality [J]. Academy of Management Journal, 55(3):585-610.

YANADORI Y, CUI V. 2013. Creating incentives for innovation? The relationship between pay dispersion in R&D groups and firm innovation performance [J]. Strategic Management Journal, 34(12):1502-1511.

(责任编辑张建军)

Effects of Top Management Team Subgroup Pay Disparity on Firm Performance

WEI XuHua1LIU YongMei2

(1. School of Management, Lanzhou University, Lanzhou 730000; 2. Business School, Central South University, Changsha 410083)

Abstract:The study integrates team subgroup theory and pay hierarchy classification theory to examine the effect of top management team (TMT) pay disparity between different subgroups on firm performance based on TMT of A-share listed companies in Shanghai and Shenzhen stock markets from 2007 to 2012. Results show that TMT relation-oriented subgroup pay disparity is unrelated to firm performance, whereas TMT task-oriented subgroup pay disparity is positively related to firm performance. The imbalance of task-oriented subgroup moderates the relationship between TMT task-oriented subgroup pay disparity and firm performance. The relation between TMT task-oriented subgroup pay disparity and firm performance becomes stronger as the imbalance of task-oriented subgroups increases.

Keywords:top management team; pay disparity; subgroup; firm performance

收稿日期:2015-07-14

作者简介:卫旭华(1984--),男,河南孟津人,博士,兰州大学管理学院副教授。

基金项目:中央高校基本科研业务费专项资金自由探索面上项目“薪酬差距对企业运营过程和结果影响的实证研究”(15LZUJBWZY115);国家自然科学基金项目“面向利益相关群体的大型工程项目复杂动态决策方法研究”(71371196);国家自然科学基金项目“混合渠道结构下考虑行为因素的新产品渠道选择与定价研究”(71271219) 。

中图分类号:F272;C936

文献标识码:A

文章编号:1001-6260(2016)01-0115-08

刘咏梅(1969--),女,安徽巢湖人,博士,中南大学商学院教授,博士生导师。

猜你喜欢

对外经贸(2016年9期)2016-12-13 05:17:39

对外经贸(2016年8期)2016-12-13 04:03:20

对外经贸(2016年8期)2016-12-13 03:59:23

智富时代(2016年12期)2016-12-01 15:53:58

商(2016年32期)2016-11-24 14:27:59

商(2016年32期)2016-11-24 14:24:26

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43