我国高新制造业上市公司的资本结构

2016-07-15 01:39:58余思佳

安顺学院学报 2016年3期

余思佳

(贵州财经大学会计学院,贵州 贵阳550025)

我国高新制造业上市公司的资本结构

余思佳

(贵州财经大学会计学院,贵州贵阳550025)

摘要:文章以70家A股主板上市的高新制造业企业数据样本为基础,分析高新制造业行业资本结构。研究发现,高新制造业企业资金多源于国家财政补贴,且流动负债水平偏高,其资本结构仍有较大优化空间,应拓宽行业企业融资渠道,实现融资多样化;改善行业负债结构,提高企业盈利能力;建立健全资本市场机制。

关键词:资本结构;资本成本;高新制造业

长期以来,资本结构优化成为学界热门议题,MM理论认为在没有所得税时,其他条件相同的情况下负债与企业价值无关;在有所得税时,因为负债利息可以抵税,因此负债与企业价值正相关。权衡理论认为债务抵税收益的边际价值同企业财务困境成本的现值增加值相等时,企业价值最大。代理成本理论认为债务过多产生代理成本最终承担者是股东,因此应确定适度的负债额。优序融资理论认为不同的融资来源有不同的资本成本,内源融资成本较小,外源融资成本较大,权益融资需考虑其产生的负面信息,一般采用的顺序是:内源融资、外源融资、权益融资。文章以70家A股主板上市的高新制造业企业数据样本为基础,以资产负债率作为被解释变量进行研究,建立多元回归模型分析高新制造业行业资本结构,分析得出高新制造业行业资本结构仍有优化空间,并提出相关建议。

一、我国高新制造业企业实证研究基本假设

(一)模型设定和基本假设

1、模型设定

为深入分析高新制造业上市公司资本结构,建立如下分析方程:资产负债率(Y)、净资产收益率(X1)、营业收入的对数(X2)、总资产增长率(X3)、总资产周转率(X4)、流动比率(X5)、固定资产比率(X6)[2],其中β1、β2、β3、β4、β5、β6为系数、C1为常数,ε1为随机误差项,则建立经济计量模型如下:

Y=β1×X1+β2×X2+β3×X3+β4×X4+β5×X5+β6×X6+C1+ε1

2、基本假设

假设一:盈利能力与资本结构负相关,文章采用净资产收益率衡量盈利能力。

假设二: 企业规模与资本结构正相关,文章采用营业收入的自然对数来衡量企业规模。

假设三:成长性与资本结构正相关,文章采用总资产增长率衡量成长性。

假设四:营运能力与资本结构负相关,文章采用总资产周转率衡量运营能力。

假设五:偿债能力与资本结构负相关,文章采用流动比率衡量偿债能力。

假设六: 抵押价值与资本结构负相关 ,文章采用固定资产比率衡量企业抵押价值。

(二)数据的处理和数据的来源

文章选取在A股主板上市的高新制造业中的企业,对这些数据进行处理,ST公司和数据不全面的企业数据被剔除在外。数据来源于国泰安数据库,采用SPSS19.0进行数据分析。基于此,文章选取了该行业70家企业作为样本,以2014年的数据进行实证分析。在研究中,将资产负债率作为被解释变量,同时将盈利、企业规模、成长性、营运能力、偿债能力、抵押价值相关的数据作为解释变量。根据以上数据的特征,删除异常值进行处理,得到所用的数据。

二、我国高新制造业企业实证研究

(一)资产负债率与其余变量间的相关分析

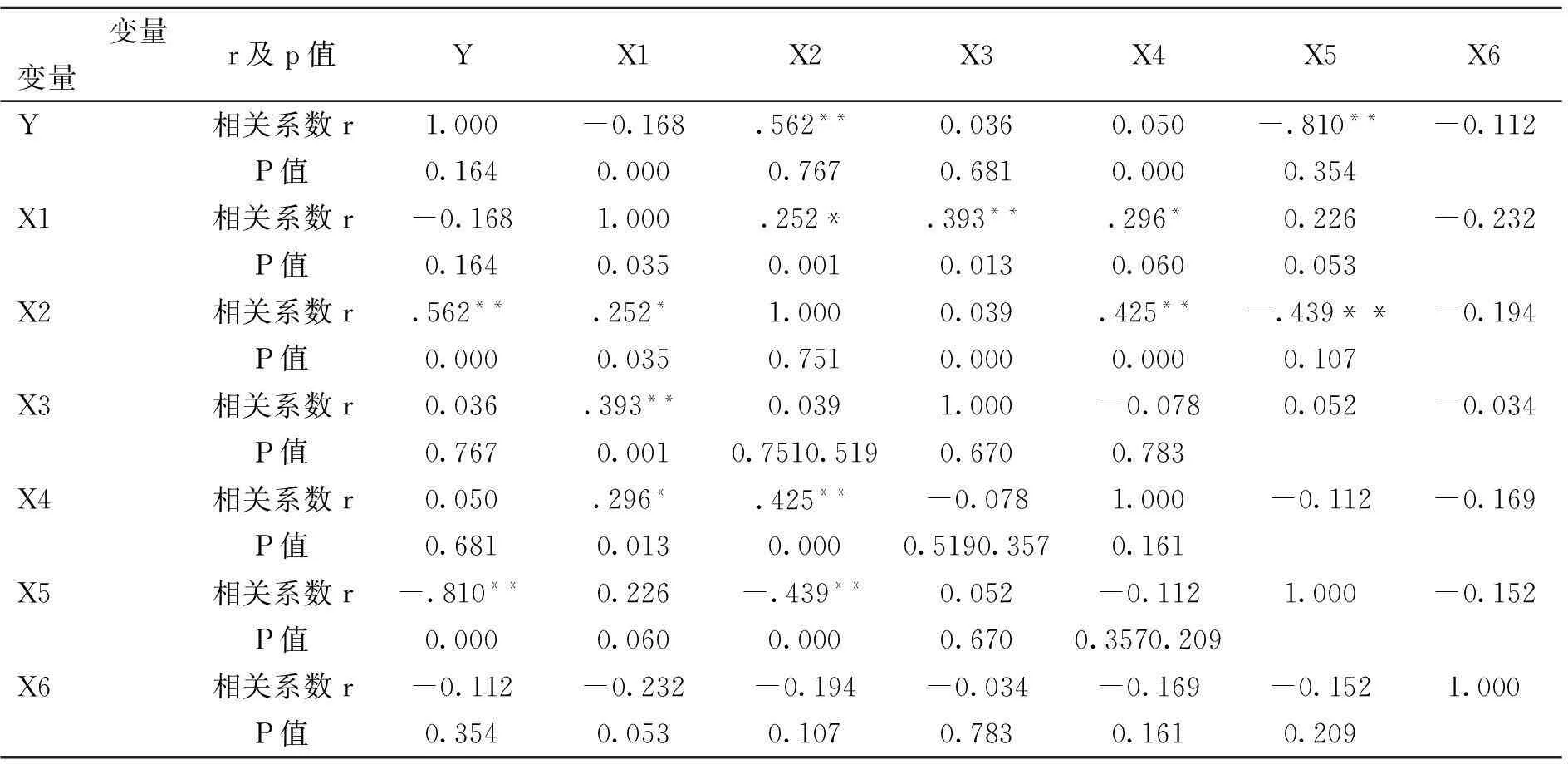

文章对被解释变量和解释变量的相关系数进行了分析,输出结果如表2所示:X2(营业收入的对数)、X5(流动比率)与被解释变量的相关系数分别为0.562、-0.810,这二者相关的P值小于0.01,该数据说明营业收入的对数、流动比率与因变量资产负债率均具有显著的相关性。其中流动比率与资产负债率均具有显著的负相关性。营业收入的对数与资产负债率具有显著的正相关性。而其余四个解释变量同被解释变量的相关性较小,其衡量指标P值均大于0.05。

表1 资产负债率与其余变量间的相关分析

*表明P值小于0.05,**表明P值小于0.01;

(二)回归分析

1.共线性诊断。经检验:各个解释变量之间不存在复共线关系,因为VIF值都小于10,均予以保留进入多元回归分析(见表2)。

表2 共线性诊断

2.对模型进行回归分析后,并经过调整后,自变量对整个模型解释度达76.0%。同时对模型拟合优度检验结果表明可得出结论,拟合效果较优的是回归方程。

3.回归结果分析,上表分析结果显示:X1、X2、X4、X5、X6 的回归系数值分别为-0.004、0.049、 -0.093、-0.111、-0.326,T值分别为-1.711、3.923、-2.172、-9.585、-3.367,对应的P值具有显著性,由此说明除了总资产增长率,其余解释变量对资产负债率具有显著影响。同时发现,这种显著影响有正向影响也有负向影响。因此根据以上回归分析结果可建立以下模型:

资产负债率=-0.004×净资产收益率+0.0149×营业收入的对数+0.166×总资产增长率-0.093×总资产周转率-0.111×流动比率-0.326×固定资产比率-0.197

由拟合结果来看,模型与基本假设相符合。

三、问题及建议

文章对上市公司资本结构现状及实证检验,检验得知,发现高新制造业企业行业资本结构存在以下几点问题:

1. 行业上市公司的资金来源大多是国家财政补贴,大多数公司是国家控股,公司的自主性较小,不利于公司在经营中自主经营,运行效率较差。

2. 资本结构不合理,在负债和资产的比例中,分析得出公司股权融资较多,这容易传递出企业的负面信息;同时负债方面,流动负债占比较高,流动负债资本成本较高,这会造成公司的资本成本较高,不利于公司实现价值最大化。

综上所述,我国高新制造业企业资本结构还有更大空间进行优化。文章根据多元回归检验,对如何优化我国高新制造业企业资本结构提出以下几点建议。

表3 回归分析结果(Coefficients)

a. Dependent Variable: 资产负债率

(一)发展资本市场,为高新制造业企业提供融资渠道

高新制造业企业的资金主要来源是国家财政补贴资金,因此大多数行业的持有者都是政府,属于垄断模式下经营。市场经济下,企业最大的特征是自负盈亏,高新制造业企业当前经营模式不符合这一特点,不利于企业的长远发展,造成企业在运行中的低效率。

首先,高新制造业企业资金需求量大,在依靠国家财政补贴的同时,企业应自主经营筹集资金,具有高效率取得资金的能力,满足企业的资金需求,保证经营的独立自主,才能实现高效率经营,增加企业价值。

其次,随着我国资本市场不断完善,出现很多新的融资工具,这些融资工具可以实现企业融渠道的多样化,这样可以有效利用资本市场的分配职能,合理有效的运用社会闲散资金。

(二)适度改变负债结构,增加高新制造业企业盈利能力

在资本结构的制造业要求中,一般情况,该行业的资产负债率应保持在50%~70%较为合适,2014年我国高新制造业企业的资产负债率均值为45%,可看出2014年高新制造业资产负债率较低,负债渠道获得融资较少,较大程度上依赖于国家财政资金。高新制造业企业要改善资本结构,优化融资方式。企业可通过新型融资渠道,例如:股票回购,杠杆收购等办法来适度改善企业的负债水平。

近年来,高新制造业企业股权融资门槛越来越高,其中盈利能力是重参考。经分析发现,行业内部分企业这一指标低,阻碍了企业的快速发展。因此盈利能力不强的企业应注重优化资本结构,减小企业资本成本,增加盈利能力。

(三) 建立健全资本市场机制

我国改革开放以来,推行市场经济至今,已相对成熟,但同西方发达资本主义国家相比,仍不够完善。有效的资本结构需要健全的资本市场机制做支持,高新制造业企业资本结构的完善需要国家不断完善资本市场机制。

资本市场受国家控制较大,政府应该减少对于资本市场的干预,让市场来调节资本市场合理的发展;其次,随着资本市场不断完善,可适当增加债券利率,吸引投资者的眼光,以此来实现融资渠道多样化;最后,国家应出台相关法律政策,完善监管机制,保证债权人的合法权益不受侵害。

参考文献:

[1]夏俊荣· 现代资本结构理论的发展研究及启示[J].财经问题研究, 2001, (2):10-14.

[2]肖作平· 股权结构、资本结构与公司价值的实证研究[J].证券市场导报, 2003, (1):71-76.

(责任编辑:郑朝彬)

The Empirical Study on Capital Structure of High-tech Manufacturing

Yu Sijia

(Guizhou University of Finance and Economics, Guiyang550025,Guizhou, China)

Abstract:The study taking 70 listed companies as samples to analyze the capital structure of aHigh-tech manufacturing.The study knows the funds mostly comes from the country's fiscal subside in High-tech manufacturing.The capital structure is unreasonable. The study put forward some suggestions to improve this situation :First of all, to expand the industry financing channels, financing diversification; Second, improve industry debt structure, improve corporate profitability;Third, establish and perfect the capital market.

Key words:the capital structure,the capital structure,High-tech manufacturing

收稿日期:2016-03-25

作者简介:余思佳(19~),女,贵州贵阳人,贵州财经大学2014年级会计学专业硕士研究生。研究方向:财务管理。

中图分类号:F406.7

文献标识码:A

文章编号:1673-9507(2016)03-0114-03

猜你喜欢

商业会计(2016年19期)2017-02-23 09:13:07

现代营销·学苑版(2016年11期)2017-01-19 14:16:07

商(2016年33期)2016-11-24 23:07:57

商(2016年32期)2016-11-24 14:16:47

商(2016年32期)2016-11-24 14:07:55

现代经济信息(2016年25期)2016-11-24 08:31:16

商情(2016年39期)2016-11-21 08:57:08

商场现代化(2016年26期)2016-11-21 00:04:51

财会学习(2016年19期)2016-11-10 05:19:54

江淮论坛(2016年5期)2016-10-31 16:36:10