工行股票的β系数测定分析

2016-07-15 01:39:58王兴球

安顺学院学报 2016年3期

王兴球

(阜阳师范学院商学院,安徽 阜阳233600)

工行股票的β系数测定分析

王兴球

(阜阳师范学院商学院,安徽阜阳233600)

摘要:文章使用线性回归方法测定工行股票β系数发现,工行股票β系数较小,并且在不同时期β系数不同,这反映工行股票风险较小。导致工行股票β系数出现这些特征的原因在于流通市值大和存在活跃期。因此,风险厌恶者可以投资具有这类特征的股票并长期持有,通过股利分配来实现收益。

关键词:工行;股价;β系数

财务管理学中的β系数度量的是某资产或资产组合的价格相对于整个市场价格的波动性,它反映的是资产或组合的系统风险,其度量有两种方法:公式法和线性回归法,结果有三种可能性:β大于1,反映该资产系统风险大于整个市场系统风险;β等于1,反映该资产系统风险等于整个市场系统风险;β小于1,反映该资产系统风险小于整个市场系统风险。β系数的大小受很多因素影响,企业微观因素包括市值、所处行业、股票流通量、增长等,宏观因素包括通胀率、经济周期、货币政策、行业政策等。下面就用一元线性回归法来测定中国工商银行股份有限公司(简称为工行)股价β系数并探讨其原因。

一、β系数的测定

1、 关于样本的选择

文章之所以选择工行股票作为分析的对象,主要原因在于它存在时间较长,剔除我国资本市场中投资者“炒新”习惯的影响,其次,工行市值很大,排除庄家操纵股价从而影响β系数的客观性。在选择研究周期上,文章选择2013年1月到2015年8月、2010年9月到2012年12月两个期间的月K线的收盘价,因为从Hawawini,Corrado an Schatzberg(1991)研究结论来看,如果使用日收益率资料计算β,由于收益率分布相对于正态分布呈宽尾状,最小二乘法估计法可能无效。因此本文使用工行股价复权后月K线的收盘价作为股票价格计算得到股票收益率,用上证综指的月K线的收盘指数来得到上证综指的收益率。

2、一元线性回归方程的设定

Yi=a+bXi+ui

其中:Yi为工行股价收益率,其计算公式为Yi=(收盘价j-收盘价j-1)/收盘价j,其中收盘价都采用每月复权后的股价;

Xi为上证综指收益率,其计算公式为Xi=(收盘指数j-收盘指数j-1)/收盘指数j;

a、b为待定系数,ui为随机扰动项。其中,通过一元线性回归方法后得到b值就是β系数。

论文重点不在于统计,重点在于用一元线性回归方法测出工行股票β系数,从而总结出具有工行特征的股票β系数的规律。

3、一元线性回归结果

使用Eviews软件进行一元线性回归结果如下。

表1 工行股价月K线(2013.1-2015.8)

由此得出,该一元线性回归方程为Y=0.000572+0.419906X,所以,工行股票β系数为0.419906。如果利用公式法计算β系数,同样可以得到该结果。

4、模型检验

(1)经济意义检验

从β=0.419906来看,大于0而小于1,说明其股价和上证指数趋势一致,但波动幅度小于上证指数的波动幅度,这符合大盘股的运行特征。

(2)拟合优度检验

从拟合优度的度量指标:可决系数R-squared为0.427689来看,说明建模整体上对样本数据拟合尚可。之所以可决系数较低,原因在于上证指数作为自变量并不能完全解释因变量工行股价的变化原因,因为我们发现,由于银行股上涨具有挤出效应,即银行股价上涨会导致其它股价下跌,这可能导致上证指数不升反降。计算β系数并不要求很高的可决系数,因为β系数度量的是资产或组合的价格相对于市场指数的差异性。

(3)统计检验

对回归系数b的估计值的t检验:取α=0.05,在自由度为n-2=31-2=29的条件下,查t分布表得临界值t0.025(29)=2.045,因为b的t统计量为4.655297>t0.025(29)=2.045,所以应拒绝H0:b=0的假设。这表明,上证指数对工行股价有显著影响。

二、工行股票β系数的特征分析

1、工行股票β系数在0.4左右

从上面回归结果来看,工行股票β系数在0.5左右,说明工行股价波动幅度要小于上证指数的波动幅度,导致工行β系数较小的原因是工行股价波动较小,流通市值达到一万多亿,任何单一投资者很难通过自身力量来大幅度改变股价实现获利。风险反映的是未来收益的波动性程度,因而可见,工行股票的风险要小于整个市场的风险。风险厌恶者可能偏好这类股票。但这并不是说,购买工行股票就能获得收益,是否能够获得收益要依赖于你的购买和出售时机。

2、不同时期β系数不同

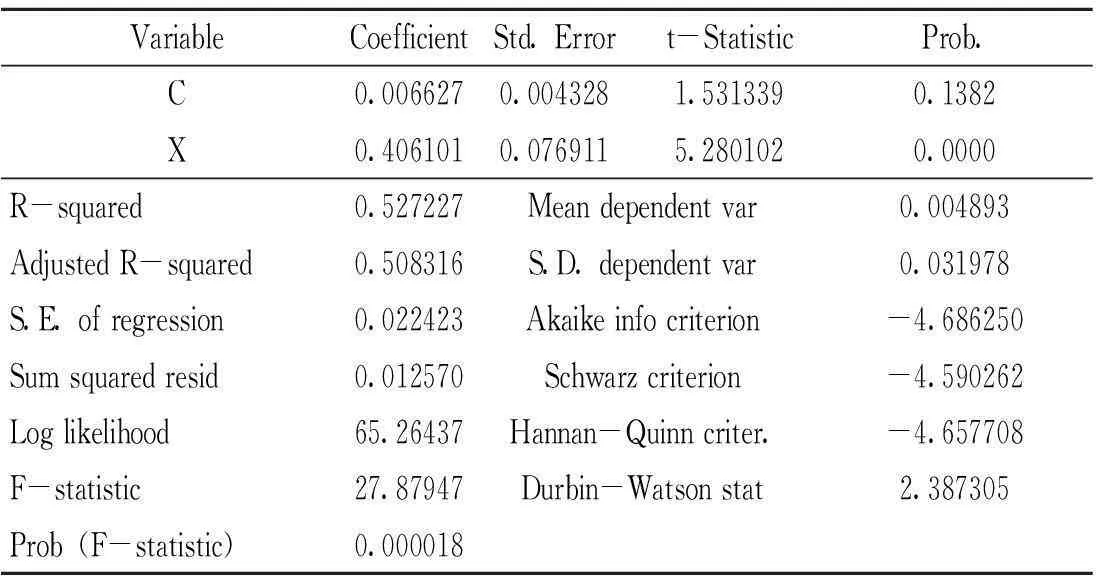

选择2013年1月到2015年8月作为样本期间,得到β系数为0.419906;如果选择2010年9月到2012年12月作为样本期间,得到的回归结果见表2,β系数为0.406101,两个期间β系数略有区别,原因在于2013年1月到2015年8月工行股价波动幅度和上证指数波动幅度要大于2010年9月到2012年12月的波动幅度,这也说明个别股票的特殊风险和市场系统风险在不同阶段的差异性,这从表1和表2中的标准差(Std. Error)也可以得出这个结论。

表2 工行股价月K线(2010.9-2012.12)

3、工行股价期间波动程度直接影响β系数的大小

β系数反映的是资产或资产组合的风险(波动性)和整个市场系统风险(波动性)的差异。工行股票β系数在0.4左右,说明它的风险小于整个市场风险,即它的波动程度小于整个市场波动程度。工行作为流通市值达到12000多亿的大盘股,任何一个投资者很难操纵其股价,购买工行股票的投资者更多是长期持有者,通过长期持有获得股利分配实现投资收益,而不是股价波动来实现资本收益,这在每天极其微小的换手率上也可以得出结论。

另一方面,由于市场投资风格和市场情绪在不断转换,这导致工行股价在某一期间处于休眠期,不温不火,反映在β系数上,数值较小,例如在2010年9月到2012年12月期间,β系数为0.406101;在另一期间处于活跃期,剧烈波动,反映在β系数上,数值稍大,例如在2013年1月到2015年8月期间,β系数为0.419906,后者活跃期比前者休眠期β系数大了34%,同时也说明不同期间工行股价波动程度不同,风险各异。

三、结论与建议

1、结论

通过对工行股价的β系数的测定和分析得出结论:工行股票β系数在0.4左右;推广开来,建行、中行、农行由于其业务性质、规模、发展阶段、增长率等与工行高度相似,它们股价高度相关,其股票β系数也在0.4左右;不同时期活跃性的差异导致工行股票β系数存在差异。

2、建议

投资者按对风险的态度划分为风险厌恶者、风险偏好者、风险中性者,那么,如果是风险厌恶者,除了可以进行银行存款、国债、企业债券等风险较小投资方式进行投资外,可选择购买具有低β系数特征的如工行等流通市值在万亿以上的股票进行投资,通过长期持有获得股利的形式实现投资收益。

参考文献:

[1]刘浪,王京芳等·中小板市盈率投资组合与股票收益研究[J].上海管理科学,2014(4).

[2]周运兰,张思泉等·我国开放式股票型基金资产配置及其绩效研究[J].会计之友,2015(2).

(责任编辑:郑朝彬)

On β Coefficient of the Stock of ICBC

Wang Xingqiu

(Business School, Fuyang Normal College, Fuyang 233600, Anhui, China)

Abstract:In this paper linear regression method is used to determine β coefficient of ICBC. The reason of these characteristics is that the market value of the stock is large and exists active period. Therefore, risk averse investors can invest in the stocks with this kind of characteristics and hold in a long term in order to achieve dividend distribution to earnings.

Key words:ICBC,stock price,β coefficient

收稿日期:2016-03-20

基金项目:阜阳师范学院教研项目“中级财务管理学教学内容和案例设计”(项目编号:2015JYXM19)中期成果。

作者简介:王兴球(1976.10~),男,安徽涡阳人,阜阳师范学院讲师,硕士。研究方向:企业财务管理。

中图分类号:F830.91

文献标识码:A

文章编号:1673-9507(2016)03-0117-02

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

娃娃乐园·综合智能(2018年13期)2018-07-26 09:58:42

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

股市动态分析(2016年2期)2016-09-27 21:22:52

中国照明(2016年6期)2016-06-15 20:30:14

九江学院学报(自然科学版)(2015年1期)2015-11-12 03:33:36