国有企业混合所有制改革中的股权融资分析

——基于DEA模型的效率

2016-06-27 06:03:42项泽萍徐筱杭

管理工程师 2016年3期

项泽萍,徐筱杭

国有企业混合所有制改革中的股权融资分析

——基于DEA模型的效率

项泽萍,徐筱杭

摘要:文章对2011至2013年期间国有股份转卖的国有企业股权融资效率进行了分析,通过运用DEA模型计量股权融资效率研究所有制性质对股权融资的综合效率和非综合效率的影响及其匹配程度。研究结果表明,国有股份转卖提高了综合融资效率,但是控股股东变化和控制权变化对融资效率的影响并不明显,同时,通过营业收入增长率和托宾Q值,从另一角度验证企业非综合指标的准确性和真实性。

关键词:国有企业;混合所有制;股权融资;DEA模型

一、引言

国企问题阻碍了我国经济的发展,政府一直致力于国企改革,从运用行政权力改革向运用市场进行深度改革演进。2015年9月13日,国务院发布了《关于深化企业改革的指导意见》,国企改革顶层设计方案正式出台,这意味着国企改革的力度和速度都将大大提高。其中,在指导意见中特别提出要发展混合所有制经济,即引入非国有资本参与国有企业改革;鼓励非国有资本投资主体通过出资入股、收购股权、认购可转债、股权置换等多种方式参与国有企业改制重组或国有控股上市公司增资扩股以及企业经营。

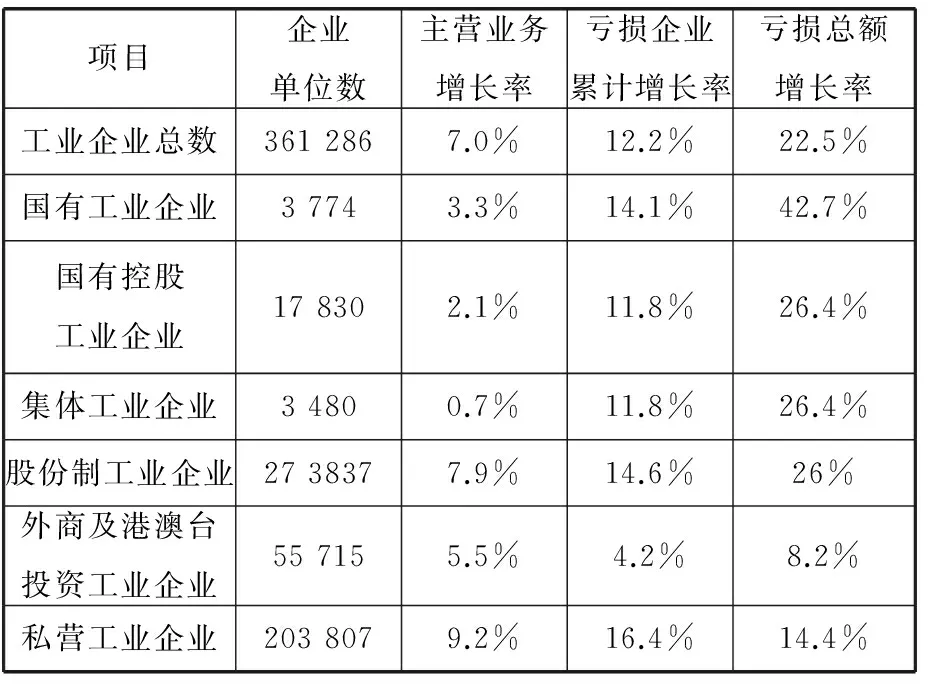

混合所有制经济包含两层含义:一是从整个国家经济体制层面来看,既有国有经济和集体经济等公有经济成分还有非公有经济成分;二是从企业产权结构层面来看,在企业层面形成国有资本、集体资本和非公有资本交叉持股、相互融合的场面。本文从第二个层面讨论国有企业混合所有制企业的融资效率问题。根据企业产权结构,笔者把混合所有制企业分为国有控股企业、股份制企业两类。笔者根据国家统计局网站数据整理了2014年中国混合制工业企业的经营状况,具体结果见表1。

表1 2014年中国混合制工业企业有关数据

项目企业单位数主营业务增长率亏损企业累计增长率亏损总额增长率工业企业总数3612867.0%12.2%22.5%国有工业企业37743.3%14.1%42.7%国有控股工业企业178302.1%11.8%26.4%集体工业企业34800.7%11.8%26.4%股份制工业企业2738377.9%14.6%26%外商及港澳台投资工业企业557155.5%4.2%8.2%私营工业企业2038079.2%16.4%14.4%

资料来源:据国家统计局网站国家数据数据库整理所得.

表1分析可以得到:2014年国有工业企业虽然在主营业务增长率方面比国有控股工业企业稍高,但是国有工业企业在所有工业企业类型当中亏损企业数量和亏损额均为最高,并且高于行业平均水平。私营工业企业和外商及港澳台投资工业企业与其他所有制工业企业相比,私营工业企业的主营业务收入增长率最高,为9.2%;外商及港澳台投资工业企业的亏损水平最低。这说明相对于其他所有制工业企业来说,这两种所有制企业的发展状态较好。另外,股份制工业企业约占所有工业企业的75.8%,相比于2013年的66.0%增加了近10%,这说明更多企业倾向股份制企业发展。

通过分析国内外文献分析可知:一是从企业股权融资效率对象层面而言,之前研究主要集中于企业IPO上市时融资效率的问题,较少关注企业后期增资扩股等融资效率问题。国有企业通过转卖股份和增资扩股等方式实现产权结构转变过程中,研究其股权融资效率问题具有一定现实意义;二是从融资效率分析方法层面而言,之前研究主要是回归分析和描述性统计等研究方法,且多以单产出变量来衡量股权融资效率,但是单产出变量并不能对股权融资的技术效率和配置效率等问题做详细评价。基于以上分析,本文将以2011至2013年国有股份拍卖或者转让的国有企业为样本,运用DEA模型计量国有企业股权融资综合效率;产权结构变化对国有企业股权融资效率的影响;验证企业非综合效率指标的准确性和真实性。

二、 实证研究设计

1.理论基础

研究表明,国家股、法人股和流通股的结构比例对企业资本结构造成了一定影响。总体来看,一方面,国有股比重较大的国有企业享有更优惠的贷款政策,公司容易得到政府的支持,也就容易从国有银行获得贷款,因此国有企业债权融资比一般企业更加便利;而另一方面,一股独大的股权结构使国有企业在政治性经营方面更加有效,但是在公司绩效方面造成了效率低下、成长性较低等问题,使企业在选择融资方式时选择股权融资,而在会计利润方面,股权融资比债券融资的成本更低。根据流动性理论,股权的流动性越高,其融资效率更高。以前国有股份因其特殊性质,不能在资本市场自由买卖,但是随着资本市场的完善,国有企业通过IPO、股权置换、股权转卖等方式发展混合所有制,提高企业股本流动性,在股权再融资方面提高了融资效率。

根据以上分析,混合所有制从理论上可以提高国有企业股权融资效率,在实际中国资本市场上,混合所有制对国有企业股权融资效率的具体影响程度尚不明确。此外,企业其他绩效指标和本文运用的DEA指标对企业股权融资效率衡量是否一致,从另一角度验证企业绩效指标准确性和真实性。因此,本文研究具有一定理论和现实意义。

2.模型构建

本文的数据分析运用数据包络分析模型(DEA模型)。从经济学的生产有效性分析角度来看,该模型是评价具有多个输入和输出的决策单元之间的相对效率的数学规划方法,其中最基本的两个模型是C2R模型和C2G2S2模型。C2R模型主要用于研究各评价单位的“总体有效性”,C2G2S2模型主要用于研究各评价单位的“技术有效性”。本文选用C2R模型评价企业股权融资的效率。

3.变量选取

DEA方法主要用于多投入多产出变量的效率分析,其投入和产出指标如表2所示。

表2 DEA模型投入与产出指标

(1)股权融资净额。选择当年国有企业转卖国有股份数除以总股本和上一年流动股份除以总股本。

(2)股权集中度。由于股权集中度没有最佳标准,因此该指标取第一大股东持股比例与本行业平均第一大股东持股比例之差的绝对值。

(3)资产负债率。由于资产负债率也没有最佳标准,因此该指标取上市公司资产负债率与本行业平均资产负债率之差的绝对值。

(4)净资产收益率。反映上市公司股权融资后的盈利能力情况。

(5)营业收入增长率。反映上市公司股权融资后的成长性情况。

(6)托宾Q值。以市值除以总资产。

4.数据来源

本文所用数据全部来自于国泰安数据库和同花顺网站,选取了A股2011至2013年发生转卖或者拍卖国有股票的国有上市企业,共100家,剔除一家企业退市,一家企业数据缺失,最后样本数为98家企业。本文投入指标选取为转卖股票当年数据,由于很多转卖发生在11、12月份,因此产出指标选取为转卖当年和下一年数据的平均值。

三、 实证结果分析

1.股权融资效率整体分析

利用EMS软件便可得出DEA模型的相关运算结果。具体数据见表3。

表398家国企转卖国有股份前后融资效率整体情况

综合效率转卖前一年转卖当年家数比例平均值家数比例平均值有效77.14%0.521788.16%0.6509

由表3可知,我国国有企业总体股权融资效率不高,只占8%左右,转卖上一年比转卖当年的股权融资效率有效只多了一家,从整体平均值来看,DEA值提高了0.1292,提高幅度达到24.77%。由此可见,在一定程度上国有企业转卖国有股份,提高非国有股份的比例,有助于提高国有企业股权融资效率。

表4 国有企业转卖国有股份

注:“1”表示转卖后控股股东发生变化;“2”表示转卖后控股股东没有发生变化;“A”表示控制权发生变化;“B”表示控制权没有发生变化.

由表4可知,国有企业转卖股权之后,控股股东和控制权变化对企业股权融资效率没有产生明显影响。进一步数据分析表明,控股变化的国有企业中67%企业只是控股股东和控制权变化,其控股股权没有明显分散。这说明股权分离度比控股变化对国有企业股权融资效率影响更大。总体来看,控制权和控股股东发生变化的国有企业比两者都没有发生变化的国有企业股权融资效率有效家数更多。

2.产出指标效率分析

净资产收益率是从盈利能力角度反映上市公司股权融资效率。由表4可知,90家非综合有效上市公司中有31家上市公司的净资产收益率大于等于10%,其比例达到34.44%,DEA平均值为0.5493,小于总体平均值0.6509,说明有些企业可能存在操纵净资产收益率的情况。

表5 上市公司股权融资非综合效率情况(1)

营业收入增长率是从成长性角度反映上市公司股权融资效率。由表5可知,90家非综合有效上市公司中,有17家公司营业收入增长率大于等于30%,占总非综合有效公司的18.89%。这说明营业收入增长率和股权融资效率相对称。

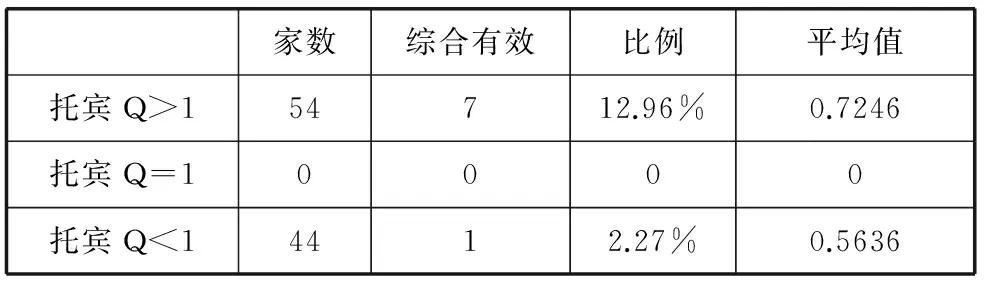

托宾Q值是从上市公司的市场表现来反映公司股权融资能力。从表6可知,90家非综合有效上市公司中,54家托宾Q值大于1,综合效率所占的比例和综合效率平均值都比托宾Q值大,这说明托宾Q值反映股权融资效率与DEA值衡量股权融资效率相对称。

表6 上市公司股权融资非综合效率情况(2)

四、结论及建议

国有企业通过转卖国有股份,扩大非国有股份比例,改变股权结构,提高股权流动性,增强企业股权融资效率。传统的融资效率的衡量是以单变量的投入和单变量的产出,其他指标作为控制变量进行计量,但是这个与实际情况并不相符。运用DEA模型最重要的优势是运用多变量投入和多变量产出评价单个企业的总体有效性。主要研究结论为:(1)国有企业总体股权融资效率处于较低水平,具有较大的提升空间。(2)国有企业转卖国有股份后,其总体股权融资效率有所提升,说明国有企业发展混合所有制,有助于提高国有企业融资效率。(3)国有企业控股股东的变化和控制权的变化对企业的融资效率的影响并不显著。(4)通过对产出指标的效率分析,企业净资产收益率和企业综合融资效率不相对称,这说明企业可能存在操纵净资产收益率的情况,从另一角度验了证净资产收益率的准确性和真实性;企业的营业收入增长率和托宾Q值与企业的融资效率相对称,这说明在一定程度上企业股权融资效率反映了企业成长性水平。

基于以上研究结论,本文给出以下政策建议:

第一,进一步提高非国有股份占国有企业总股份的比例,股权分散是关键。随着改革的深入,引入民营资本和外资资本必定成为一个新一轮国企改革重要举措之一,进一步发挥金融市场的作用。本文研究结论进一步论证,在国有企业股权融资效率方面,国有企业非国有股份比例的提高确实有助于提升股权融资效率。因此,国有企业可以通过股权置换、可转换债券,拍卖国有股份等多元化方式,提高非国有股份的比例,改进现代企业股权模式,有助于提高金融市场融资效率,盘活资本存量,推进企业不断发展。另一方面,国有企业控股股东和控制权的变化对企业股权融资效率提高不明显,股权分离度越高,企业股权融资效率越高。一直以来,国企改革对改善一股独大的作用不明显,企业控制权或控股股东有着决定性因素,不利于企业健康发展。因此,国有企业混合所有制改革不能单纯地从引入非国有资本,改变股权性质以提高股权融资效率,应侧重分散股权和改变股权性质相结合,注重股权比例,优化股权结构,更有利于国有企业改革成功。

第二,加强上市公司监管力度,发挥企业综合融资效率验证作用。我国现行证券法对企业事后监督主要集中于财务报表,主要依靠外部审计确保财务报表的准确性和真实性。根据本文研究发现,企业综合股权融资效率对财务信息的真实性和准确性起到一定验证作用。根据本文研究发现,净资产收益率超过10%的企业占了非综合有效的34.44%,企业的净资产收益率和企业综合融资效率产生巨大偏差,其可能原因是存在企业操纵净资产收益率的情况。因此,政府和社会对上市公司监管可以从企业综合股权融资效率角度验证企业财务信息,加强企业金融信息和经营信息相符合,提高企业财务质量,加强对上市公司多方面监管,减少业绩与融资效率倒挂的现象。

参考文献:

[1]陈锦贤.基于DEA方法的上市公司股权融资效率分析[J].财会通讯,2010,(4):18-20.

[2]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014,(7):1-10.

[3]徐凤,卢奇.基于DEA的上市中小企业股权融资效率研究[J].财会通讯, 2014,(3):18-19.

[4]郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015,(3):148-160.

[5]熊正德,阳芳娟,方军.基于两阶段DEA模型的上市公司债权融资效率研究——以战略性新兴产业新能源汽车为例[J].财经理论与实践,2014,(5):51-56.

[6]周逢民,张会元,周海,等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010,(11):169-179.

[7]王正位.股权融资摩擦与公司融资行为[M].北京:知识产权出版社,2014.

[8]Fama, Eugene. Efficient capital markets: a review of theory and empirical work[J].Journal of Finance,1970,(25):383-417.

[9]Kunt & Levine.Stock Market,Corporate Finance and Economic Growth:an Overview[J].World Bank Economic Review, 1996,(10):229-239.

[10]Harris, Richard. Stock market and development:a reassessment[J].European Economic Review,1997,41(1):139-146.

(责任编校:马小军,田旭)

DOI:10.19327/j.cnki.zuaxb.1007-1199.2016.03.001

(作者单位:浙江财经大学)

猜你喜欢

对外经贸(2016年11期)2017-01-12 01:10:57

商情(2016年43期)2016-12-23 13:21:58

合作经济与科技(2016年24期)2016-12-07 02:18:09

时代金融(2016年30期)2016-12-05 19:16:07

时代金融(2016年29期)2016-12-05 17:42:37

时代金融(2016年29期)2016-12-05 14:03:02

现代经济信息(2016年19期)2016-10-20 16:41:36

中国市场(2016年36期)2016-10-19 04:29:52

中国市场(2016年33期)2016-10-18 13:48:44

商(2016年27期)2016-10-17 04:33:47