钢铁产业产能过剩现状、原因及化解对策

2016-12-05 14:03王春桥

时代金融 2016年29期

【摘要】文章首先分析了云南省钢铁产业发展现状,其次基于微观调查数据进行了钢铁企业产能过剩案例分析,并采用DEA模型测度了5家重点钢铁企业产能过剩情况,最后对钢铁产业产能过剩的原因进行了探讨,提出了化解钢铁产业产能过剩的相关对策建议。

【关键词】钢铁产业 产能过剩 DEA模型 对策建议

2008~2015年,我国经济领先全球快速增长,粗钢产量从5.02亿吨增加至8.04亿吨,其中2014年粗钢产量达到峰值8.22亿吨,占全球比重从37.8%上升到49.5%。随着全球经济走弱需求下降,各国持续减少钢铁生产,国内钢铁产能过剩进一步加剧。准确判断云南钢铁行业去产能面临的压力,有助于分门别类、精准实施好钢铁行业去产能工作。

一、云南省钢铁产业概况

(一)云南省粗钢产量占全国比重上升,年均增速是全国的1.7倍

2008~2015年,云南省GDP增速快于全国,粗钢产量从901.3万吨增加至1418.1万吨,其中2013年粗钢产量达到峰值1883.9万吨,占全国比重从1.8%上升到2.4%。2008~2013年云南粗钢产量年均增速15.89%,是全国的1.73倍;随着全球和国内钢铁产能过剩加剧及钢材价格的下跌,2013~2015年云南省粗钢年均增速为下降13.24%,从快速扩张期进入收缩期;2016年1季度粗钢产量353.5万吨,同比增长0.8%,略有回升。

(二)云南省粗钢产能占全国的2.6%,产能过剩程度高于全国

2013年云南省粗钢产能达到峰值3040万吨,占全国的2.6%。2013~2015年云南省粗钢产能利用率分别为62%、55.6%、46.6%,分别低于全国同期平均水平的74.9%、72%、69%,低于全球的78.1%、76.7%、69.7%,按照国际通行低于79%为产能过剩、低于75%为严重过剩的标准,云南省钢铁产业产能严重过剩。

(三)云南省计划压减粗钢产能占全国的3.3%~5%

国务院《关于钢铁行业化解过剩产能实现脱困发展的意见》提出全国钢铁去产能目标是从2016年开始,用5年时间再压减粗钢产能1~1.5亿吨。云南省提出钢铁去产能目标是到2018年底,全省粗钢产能由现有的3000万吨控制在2500万吨以内,去产能16.7%以上,压减钢铁产能约占全国的3.3%~5%。

二、钢铁产业产能过剩案例与现状分析

对云南省30家钢铁企业进行了重点调研,2015年30家企业合计粗钢产能、粗钢产量分别占全省的86.3%和99.1%,计划压减粗钢产能426万吨,占全省的85.2%,具有较强的代表性。对钢铁产能过剩典型案例的分析,在调研的30家钢铁企业中,选取了5家,粗钢产能达到80~100万吨/年以上,且产品、工艺技术和产能过剩情况都具有典型特征,5家合计粗钢产能占全省的55.2%。

(一)5家重点钢铁企业产能过剩与生产经营状况

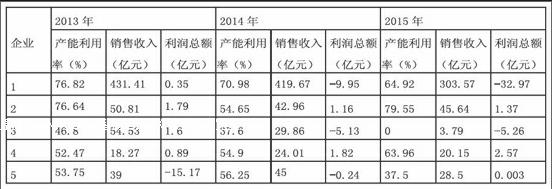

表1 云南省5家重点钢铁企业2013~2015年生产经营情况统计表

2013~2015年,5家重点钢铁企业中,有3家钢铁企业综合产能利用率持续下降,产能过剩、产品价格下跌,销售收入和利润下滑,见表1。其中,企业1连续2年持续亏损,产能利用率逐年下降和亏损的主要原因是由于市场需求不足与原材料成本逐年上升。企业3产品单一,对煤矿资源高度依赖,面临原材料大幅上升和产成品价格销量大幅下降的双重打击,导致产能过剩和停产。企业5亏损额逐年缩小,2015年实现微利,主要是期间属于企业扩产期,2015年产能利用率大幅下滑主要是受钢铁行业市场下滑影响,销售收入难以抵减生产设备折旧、矿石原料、物流等大额成本,为减少亏损,故部分停产。企业2和企业4连续3年实现盈利,尤其是企业4利润逐年上升,两家企业都占据成本优势,产能利用率不高主要是受市场需求不足影响。企业2主要原料是废旧钢铁资源,所处地是云南省内电力丰富的县市,电价便宜,虽产能利用率不算高,并受国际国内钢材价格和国家钢铁产能调整影响,但仍能通过有效的成本控制实现盈利。

(二)基于DEA模型的产能利用率和产能过剩程度测度

1.投入产出指标的选取。采用数据包络分析法(DEA)测算5家主要钢铁企业产能利用水平。产出变量为主要钢铁企业实际产出,即主要钢铁企业产值;对于钢铁行业的投入指标,由于钢铁行业属于资本密集型和劳动密集型行业,故选取固定资产投资额和企业职工工资作为投入变量。

2.DEA计算结果及分析。运用DEAP2.1软件,其中产出指标数为1,投入指标数为2,以投入为导向的规模收益可变(VRS)模型来计算5家钢铁企业在2013~2015年的技术效率、纯技术效率、规模效率。其中,纯技术效率评价的是在一定投入下所能达到的产出能力,即资源是否得到合理的配置,规模效率反映了钢铁企业的经营规模,而技术效率是纯技术效率和规模效率的乘积,计算结果见表2。根据前述投入产出变量的选取,技术效率综合反映了产能利用率情况,可以用技术效率作为产能利用率的替代指标。但由于DEA模型的特性,计算得出的技术效率为相对值,技术效率为1的钢铁企业反映了其在生产效率方面位于领先地位,而其他企业产能效率值是以此标准计算得到,仅反映了各家企业产能利用率的相对变化情况,并不表示其真实的产能利用率。因此,可以通过计算不同年份技术效率的均值作为5家钢铁企业产能利用率替代指标。

表2 2013~2015年云南省5家重点钢铁企业效率统计表

5家重点钢铁企业中,仅有2家钢铁企业产能利用率处于正常产能区间,分别为79%和81%;有2家钢铁企业产能利用率分别为69%和67%,产能过剩情况比较严重;1家钢铁企业产能利用率仅为33%,产能过剩情况异常突出,且技术效率和规模效率受限,自身消化、化解产能过剩存在较大困难。

三、钢铁产业产能过剩的原因分析

(一)直接原因

1.钢铁行业过度投资导致产能增长过快。钢铁产能的高速增长,源于钢铁产业的过度投资,归因于我国改革开放以来,以投资拉动为主的经济增长模式。以投资作为经济增长主要动力,就必然存在当前投资产生的产能与未来消费需求是否匹配的问题。从企业个体来看,在整体行业利润可观的情况下,企业为了实现利润最大化或规模经济,往往选择扩大投资规模。但从产业整体来看,企业的过度投资行为、个体规模的扩大最终导致了整个产业的过度投资、重复建设和产能过剩。从5家重点钢铁企业来看,在钢铁企业规模的持续扩展中,尤以2008~2013年间一批生产线项目的投建,使钢铁产能呈现迅速增长态势,期间5家钢铁企业累计投资建设项目达19个、投资总额148亿元,其中钢铁项目13个、投资总额118.4亿元,累计提升和增加粗钢产能340万吨,钢材产能755万吨,这些企业投资后,其产生的钢铁产能集中释放,出现了产能过剩现象。

2.钢铁下游市场需求下降加剧了产能过剩矛盾。产能过剩现象本质上是供给和需求的不匹配矛盾,该现象的出现既有行业过度投资导致产能增长过快,也有需求方面增长速度放缓的因素。钢铁生产能力的不断形成和消费需求长期增长乏力,在经济出现周期性下降、国内市场不景气的大背景下,居民预防动机加强,消费支出出现下降,大量钢铁产能无法在国内市场消化,造成产能过剩。2013~2015年,我国粗钢产量从7.79亿吨增长到8.04亿吨,增长了3.2%,而粗钢消费量从8亿吨降至7亿吨,下降了12.5%,供大于求,加剧了钢铁产能过剩矛盾。从云南省来看,在前期基础设施建设和房地产开发拉动下,2009~2013年省内钢材消费量年均增幅18.1%,但2013~2015年钢材消费量年均下降12.96%,超出省内钢材产量降幅3.81个百分点。

3.钢材价格下跌与产能过剩产生重叠效应。由于全球性的钢铁产能过剩,钢厂存货大量积压,导致钢材价格持续下跌,从钢材价格走势来看,国际钢材综合价格指数从2012年1月6日的189.3跌至2015年12月26日的117,下降了38%,国内钢材价格年平均综合指数从2012年的111.76降至2015年的66.43,平均下降了40.6%,云南市场螺纹钢价格从2013年初的3960元/吨跌至2015年底的2450元/吨,跌幅达38%。钢材价格持续走低大大压缩了钢铁企业的利润空间,部分钢企出现成本倒挂和生产亏损,停产停工面积扩大,云南省粗钢产能利用率水平从2013年的62%下降至46.6%,产能过剩问题更加突出。

(二)间接原因

1.地方政府的GDP考核机制导致投资冲动。钢铁产业属于典型的资本密集型、技术密集型产业,投入高、产出高。一个钢铁项目的建成投产,对本地的经济发展、GDP数据、财政收入、就业人数会产生举足轻重的影响。云南绝大多数钢铁企业都是利税大户,是云南当地的支柱企业,如果能够推动这些本地钢铁企业的规模扩张,将会为当地经济发展注入很强的推动力。在考虑经济增长、GDP数据、财政收入、地方就业等多重因素的基础上,地方政府争相为钢铁企业投资、钢铁项目建设提供低廉的低价地价、税收减免优惠政策、协调办理钢铁投资项目审批手续,为钢铁企业协调融资贷款等。在过去一轮的钢铁产业投资热潮中,政府推动、协助的有形之手较为普遍。

2.质量、能源环保标准体系和监管体系不健全。在现实生产过程中,钢铁的利润主要由其产量决定,部分钢铁企业盲目追求高利润,往往通过各种手段降低产品质量,扩大产量。有关部门出于地方保护主义或者部门利益的需要,对钢铁产品质量缺乏严格监管,对能源消耗、环保排放监管不严,一是导致一些低质产品大量进入市场,从而导致在钢铁行业的某些产品领域出现低水平过剩;二是导致能耗、排污不达标的企业违规生产,将产品以低成本进入市场,造成劣币驱逐良币。这一类企业的存在,使钢铁产能在装备额定产能的基础上扩大,加重了钢铁产能过剩。

四、对策建议

(一)建立产业引导和预警管理体系

建议由国家层面的主管部门(如工信委或发改委)建立行业大数据信息网络,分省、市建立完善各产业、行业、企业信息,及时发布产业引导、产业预警信息,建立完善以GDP增速、产业平均规模增速、行业利润率增速等综合指标为指引的产业评价体系,划出产业投资红线(比如产业增速超过GDP增速5%就预警),设定银行信贷产业投入红线(比如资产负债率超过60%就预警,银行信贷不得超过企业总投资额的40%等指标),引导资本回避或退出过热领域,转向有发展潜力的行业和产业。

(二)建立产业资本市场转让机制

建立全国性的钢铁等过剩类企业资产流通、挂牌转让机制,可以在全国范围内整体打包或部分生产线出售或转让,推动实力雄厚的企业对一些符合政策准入、具有先进生产能力但暂时资金困难的钢铁企业实施兼并,逐步恢复生产走出困境。如昆钢2007年被武汉钢铁集团实施兼并整合后,整体抗风险能力提升,即使自2014年以来面临减产,也能对产能过剩作积极的内部调整和消化,化解职工安置等包袱问题。

(三)完善银行债务和不良资产处置机制

建议各商业银行总行认真落实人民银行等四部委《关于支持钢铁煤炭行业化解产能实现脱困发展的意见》,出台实施细则,指导和支持省、市、县级商业银行妥善处置钢铁企业债务和银行不良资产,加快不良贷款核销和批量转让进度,支持和允许部分有实力的投行设计产业基金模式,置换钢铁企业银行债务。

(四)加大职工安置和创业就业扶持力度

建议对产能过剩的钢铁企业等下岗职工实施创业奖补优惠,给予专项补助资金,利用小额贷款贴息、创业补贴等进行扶持,如云南省应继续实施“两个10万元”微型企业培育工程,给予涉钢下岗职工创业资金补助和贷款扶持,并结合各地实际,推动开办免费的下岗职工技能培训基地等,帮助企业裁减下来的职工及时转移到合适的行业和岗位。

作者简介:王春桥(1975-),男,经济学硕士,现供职于中国人民银行昆明中心支行,研究方向:货币信贷政策与金融市场。

猜你喜欢

冶金设备(2021年1期)2021-06-09

商场现代化(2016年22期)2016-10-18

科技风(2016年4期)2016-05-30

公民与法治(2016年22期)2016-05-17

中国商论(2016年33期)2016-03-01