我国种植业保险需求调查实证研究

2016-06-24 05:47:06高子清张金萍

哈尔滨学院学报 2016年6期

高子清,张金萍

(1.哈尔滨学院,黑龙江 哈尔滨 150086;2.哈尔滨商业大学,黑龙江 哈尔滨 150028)

我国种植业保险需求调查实证研究

高子清1,张金萍2

(1.哈尔滨学院,黑龙江 哈尔滨150086;2.哈尔滨商业大学,黑龙江 哈尔滨150028)

[摘要]目前,我国政策性农业保险刚刚起步,正面临着“供给不足,需求乏力”的困境。文章采取抽样入户问卷调查方式,探究种植业保险需求不足的根源及种植业保险政策实施中存在的问题,并从政府视角提出提高种植业保险需求的政策建议。

[关键词]种植业;农业保险;保险需求

农业保险作为一种能在灾后及时提供经济补偿的风险管理手段,是WTO允许实施的“绿箱”政策,也是农业发达国家常用的支持农业稳定发展的主要政策。种植业的自然属性使自然灾害成为其不可避免和难以控制的最大风险,实践证明,规避自然灾害风险的最佳方法是购买种植业保险。近年来,国家对种植业保险的关注度逐渐提升,逐步调整在农业保险中的角色定位,制度化与规范化的农业保险政策逐步形成。但与政府积极主导政策性农业保险相对应的是,种植户对于保险需求远没有达到政策预期目标,商业保险公司对农业保险投入的积极性也不高,使本应有较大发展空间的农业保险陷入到“供给不足,需求乏力”的恶性循环中。本文运用问卷调查方法,选择全国四省六市县300个样本进行入户调查,结合其他学者的研究成果,对搜集的有效问卷进行定量分析,试图探寻种植户保险需求不足的根源及种植业保险政策贯彻施行过程中存在的主要问题,为政府改进种植业保险政策和商业保险公司出台农业保险新产品提供依据。

一、种植业保险需求调查说明

为了探究我国种植业保险需求不足的根源,课题组于2015年1月1日至2月10日对我国黑龙江省绥化市青冈县、辽宁省丹东市、安徽省蚌埠市怀远县唐集镇牛圩村、安徽安庆地区、河北省石家庄市行唐县、河北省邯郸地区以种植主粮作物为主的300名种植户进行保险需求情况问卷调查。虽然种植户生产风险主要来自于自然灾害和市场价格波动两个方面,但从目前国内外农业保险政策倾向与保险公司的险种设计来看,种植业保险主要针对自然灾害,因此,课题组也将自然灾害作为主要调查内容。同时,由于不同地域种植业作物不同,生产中面临的问题及风险存在一定的差异,课题组将调查样本区分为南方与北方两组,其中,安徽省两个样本区为南方组,其余四个样本区为北方组,针对南北方种植业生产中的差异分别设计了调查问卷。本次入户调查共发放300份问卷,由于农户配合度及理解偏差等原因,收回有效问卷216份。为便于统计分析,选取200份有效问卷作为统计基数,其中,南方问卷104份,北方问卷96份。

二、种植户生产中面临的主要问题及遭受自然灾害情况

(一)种植户生产中面临的主要问题

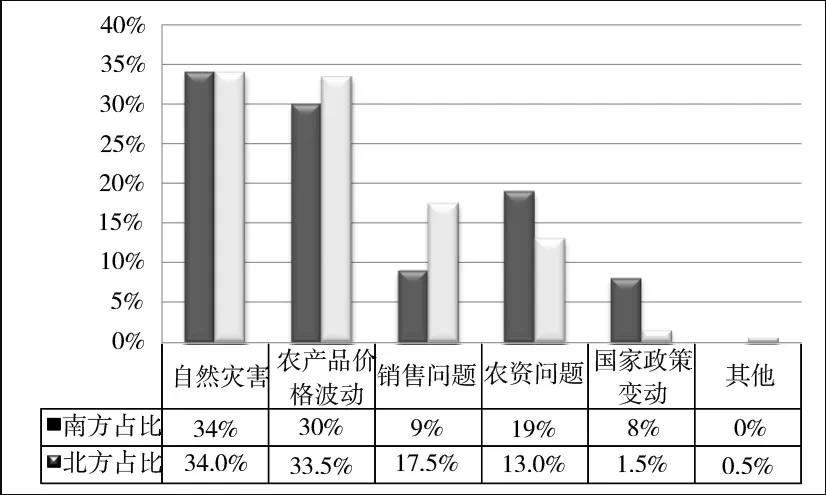

从图1中可以看出,在所调查的六个样本区内,2012-2014年种植业生产中遇到的问题主要是自然灾害和农产品价格波动,其中,自然灾害的影响较为严重,北方与南方地区均为34%;居于第二位的是农产品价格波动风险,北方占33.5%,南方为30%。农产品价格波动风险虽然低于自然灾害,但比较接近。由于我国大部分地区种植户是个体经营形式,这些种植户靠自己的力量无法规避和承担市场价格波动风险。自2004年以来我国针对主要粮食作物实施了一系列的稳定市场价格的政策,但由于政策自身存在的缺陷以及政策覆盖面较窄,对种植户利益保障有限,而能够更广泛保障种植户利益的农业保险产品在功能设计上基本上与市场价格波动无关。

图1 2012-2014年南北方种植业生产中面临的主要问题占比

(二)种植业生产中遭受自然灾害的种类

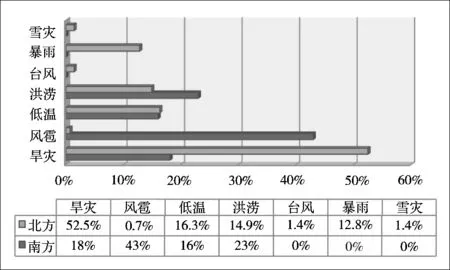

由于我国南北地区自然条件差异较明显,种植户遭受自然灾害的种类也不同:黑龙江省绥化市主要自然灾害为风灾和洪涝;辽宁省丹东市和位于长江中下游地区的安徽安庆地区主要自然灾害为洪涝;河北石家庄和邯郸地区主要自然灾害为低温和风雹;位于淮河流域的蚌埠地区的主要自然灾害为旱灾和低温。南北方种植户遭受自然灾害种类差异见图2所示。

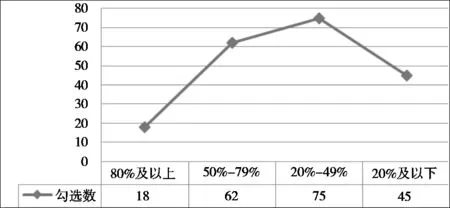

对200份有效问卷统计发现,一旦发生自然灾害,灾害损失占家庭农业总收入20%以下的为22.5%,20%~50%之间的为37.5%,50%~80%之间的为31%,80%以上的为9%(如图3所示)。通常情况下,种植户家庭收入减少20%一般不会影响其生活水平,但对于收入偏低的种植户而言,如果收入下降50%以上,生活水平将大幅度下降,因此,购买种植业保险对稳定家庭收入有重要意义。

图2 2012-2014年南北方种植业遭受自然灾害种类占比

图3 2012-2014年自然灾害损失占家庭农业总收入比重

三、种植户了解和购买农业保险的情况

从实际调查情况来看,南北方种植户获取农业保险信息的途径类似,南方地区种植户对投保农业保险的意愿和对商业保险公司的认可度稍高于北方地区,但在未购买农业保险的原因及对农业保险信息关注点这两方面的差异不明显。

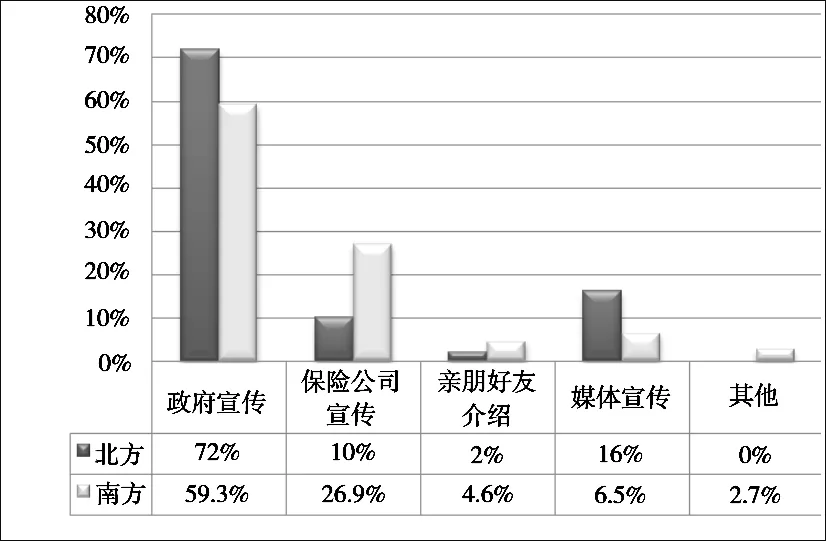

(一)种植户了解农业保险的主要途径

目前,种植户了解农业保险的途径主要有政府宣传、保险公司宣传、媒体宣传、亲朋好友介绍及其他。其中,种植户在了解和购买种植业保险过程中更依赖政府的信息和政策(如图4所示),这是由于我国农业保险采取的是政府主导模式,农业保险信息一般是由政府有关部门向下传达,所以通过政府宣传了解农业保险的种植户较多。从图4中的数据也可以看出,作为直接经营农业保险的保险公司的宣传力度有待提高。

图4 种植户了解农业保险的主要途径

(二)南北方种植户购买农业保险比重差异

在200份有效问卷中,未购买保险者72户,占被调查对象的36%。对比南北方种植业保险购买地域分布可以看出,购买种植业保险的地域分布不均衡。其中,北方购买种植业保险的为48户,占北方的50.79%,南方购买种植业保险的为81户,占南方的77.88%。通过对购买农业保险的种植户二次回访调查发现,南方地区农业保险购买率高于北方地区的主要原因体现在两个方面:一是政府和保险公司宣传力度不同;二是南方地区经济条件略优于北方,且种植户的保险意识较强。

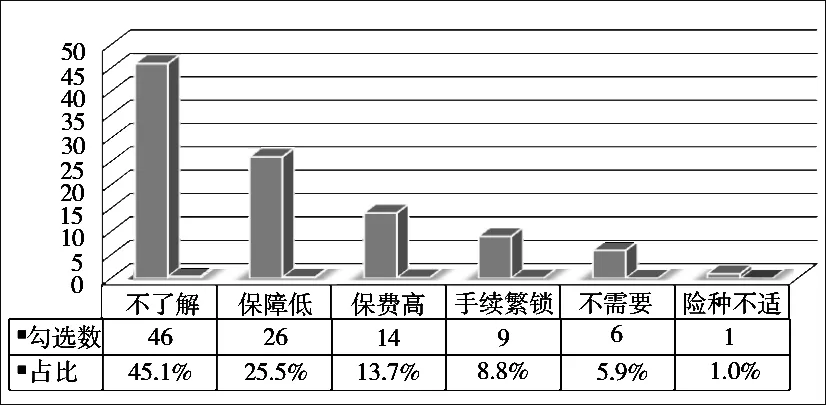

(三)种植户未购买农业保险的原因

由于目前我国对农业补贴较多,种植户购买农业保险的主要目的是以预防自然灾害为主,同时,能够得到政府的保险补贴也是种植户购买农业保险的原因之一。在入户调查中发现,未购买种植业保险不是单方面原因造成的,首先,不了解农业保险相关信息占未购买种植户的比例最高,达到45.10%,这说明政府和相关商业保险公司宣传力度有待提高;其次,25.5%的种植户认为相对于所交的保险费,目前种植业保险险种能够提供的保障程度偏低;最后,投保费用偏高,超出部分种植户可承受的能力。此外,投保和理赔手续繁锁也是抑制种植户购买农业保险意愿的主要原因(如图5所示)。

(四)种植户对农业保险信息的关注点及程度

调查显示,六个地区种植户想要了解的农业保险信息大同小异,由于投保费用和赔偿金额的高低会对种植户的年收入造成一定的影响,因此,种植户最关注的是保险费用高低和一旦险情发生可以获得的保障金额,同时,投保和理赔流程的繁简及可操作性也是种植户关注较多的方面,而对于保险险种和参保条件考虑的较少。

图5 种植户未购买农业保险的原因

四、提高种植业农业保险需求的政策建议

通过对种植户灾害损失、农户收入与购买农业保险的相关性分析可以看出,发生灾害损失占家庭总收入在40%以上的种植户中购买农业保险的比重为64%,这说明目前部分种植户开始有意识地主动防范和规避生产风险,但在投保费用、保障程度以及损害理赔等其他方面存在的问题抑制了种植户对农业保险需求的进一步扩大。本文针对实地调查中反馈的问题,从政府视角提出增加种植户农业保险有效需求的建议。

1.加大农业保险宣传力度,提高种植户对农业保险的有效需求

目前,种植户未购买农业保险的主要原因之一是不了解农业保险对自己的益处以及投保费用与理赔金额高低等相关信息,同时,种植户了解农业保险信息和购买农业保险过程中对政府依赖程度高。这一方面说明目前农业保险宣传不到位,信息传递存在障碍;另一方面也说明政府应在保险宣传与推广中扮演重要角色,有义务协助保险公司向种植户传递相关保险信息。种植户认识农业保险到产生需求是一个循序渐进的过程,这要求政府投入更长的时间和更多的资源进行宣传推广。首先,各级政府、农业保险相关部门应通过官方媒体有针对性地向农业保险受众传递农业保险信息,提高保险信息的传达力和透明度;其次,与承担政策性农业保险业务的保险公司合作,组建农业保险宣讲团,深入到种植户集中的地区进行入户宣讲;第三,与农业保险相关的农业、保监、财政、气象等政府部门应与保险公司共同建立公共的农业保险综合信息平台,将保险相关环节的信息以公示的形式传递给种植户,避免协保人员的不专业和低效率而给种植户带来不必要的损失;最后,监控种植户生产与经营中的风险情况,帮助种植户完成投保和保险索赔事宜,打消种植户对投保与理赔手续繁锁和担心受骗的顾虑。当然,在农业保险宣传中,作为政策性农业保险经营主体的保险公司也具有不可推卸的义务,而已购买农业保险的种植户的口传等也是宣传农业保险不能忽视的有效渠道。

2.降低种植户保费负担,提高保障程度

课题组在调查中发现,种植户未购买农业保险的另一个主要原因是承保险种的保费超出了自身的承担能力,而提供的保障程度没有达到预期。由于自然灾害具有发生概率高、损失较大的特点,保险公司为了盈利必然会提高保费,而农业相对的低收益却使部分种植户无力承担高额保费,从而陷入到农业保险“供给不足,需求乏力”的恶性循环中,而打破这一僵局的方法之一就是引入独立的第三方。由于农业是关系国计民生的基础产业,农业保险是典型的准公共物品,具有明显的公益性,因此,第三方的最佳选择是政府,政府通过补贴种植户或保险公司,提高种植户投保或保险公司经营农业保险的积极性。虽然自2007年开始实施农业保险保费补贴政策,但目前对种植业保险补贴覆盖面窄,主要针对大宗主粮作物,其他经济作物较少。这里需要注意的是,政府资助的保费补贴是为了降低种植户的保险成本,而不是增加经营政策性保险业务公司的收益,经营政策性农业保险的保险公司在政策性业务中应遵循“收支盈亏平衡”原则,政府应通过采取税收优惠等方式降低保险公司整体运营成本,避免保险公司为获利而通过寻租的方式套取财政补贴资金。

3.加强监管经营政策性农业保险的保险公司行为,使财政补贴资金物尽其用

到目前为止,我国农业保险的试点一直采取的是“政策性保险+商业化经营”模式,而经营政策性农业保险的保险公司并不是政府专门成立或委托经营的专营公司,这些公司同时也经营商业性保险业务。虽然我国《农业保险条例》第十八条明确提出:经营农业保险业务的保险机构应当与其他保险业务分开管理,单独核算损益,但在实际操作中这两项业务并没有明显的核算界限。由于无法准确判断保险公司的亏损是来自政策性业务,还是商业性业务,也就难以确定合理的农业保险补贴额度,这给保险公司留下了借助政策性保险业务套取财政补贴的漏洞。目前,我国农业保险补贴由财政直接给付经营农业保险的保险公司,各级政府财政的保费补贴已经接近应缴保费金额的80%,从这一点来看,确实起到了降低种植户保费负担的目的,但也引发了保险补贴运行中的新问题,即保险公司编造虚假保险合同套取财政补贴,以及基层政府与保险公司之间的寻租行为。如果将财政补贴直接给付投保的种植户,在一定程度上可以减少保险公司借助虚假合同套取财政资金和寻租行为,但行政成本较高且存在时滞性。因此,可以考虑成立第三方监管机构,监督保险经营公司与管理农业保险的基层政府部门行为,抑制政策性农业保险运行中相关利益方的寻租行为。

4.合理界定农业保险工作职责,健全基层农业保险协办体系,形成基层服务网络,为种植户提供防灾、防损和防疫服务

农业保险是一项多层次、复杂性的工作,在保险产品设计、投保、承保、勘定损失、赔付等多个环节中涉及到政府的农业、财政、保监、气象等部门,以及农户、农民专业合作社、农业企业、保险公司等活动主体。为保障农业保险的可持续性发展,应遵循政策性农业保险“政府引导、市场运作、自主自愿、协同推进”的工作原则,合理界定各政府部门及保险公司的工作职责,建立推进农业保险项目实施的合作机制和信息共享机制。同时,由于农业保险标的分散和农户组织化程度低等原因,农业保险经办公司一般采取委托当地相关机构及人员协助办理农业保险业务。目前保险公司聘任的协保人员80%左右由村会计兼任,也有部分村支书、妇女主任、防疫员和农业助理等兼任协保员。一方面,这些兼职人员有自己的正式工作,精力投入有限、专业度不足;另一方面协保员年均收入偏低,工作积极性不高。因此,为了提高种植户对农业保险的需求,应健全基层农业保险协办体系。首先,制定统一的办理承保、勘定损失、赔款支付等保险工作流程,规范协保员行为,减少工作失误,避免腐败滋生;其次,对协保员加强培训与管理,建立健全协保员的聘任、培训、考核和奖惩制度;最后,保障基层农业保险协助机构与人员的工作经费,其中,政府相关部门推广、协办农业保险而发生的费用由同级财政部门解决,保险公司委托的协保人员发生的费用由保险公司按“基本费用+业务补助”形式支付。

5.针对不同省区种植作物特点以及农产品价格波动情况开发保险新品种

目前,我国种植业保险标的类别分为五大类,即粮食作物保险、经济作物保险、其他作物保险(蔬菜、饲料作物保险)、农作物火灾保险和林木保险;按农作物所处生长期分为生产期农作物保险和收获期农作物保险。这种划分方法的优点是覆盖多种风险,综合性强,便于按业务管理;缺点是针对性不强。从目前我国种植业保险构成来看,缺少针对农产品市场价格波动的险种,稳定农产品价格主要依靠政府的补贴政策和政府直接给予种植户的救济。例如,我国2004年开始对小麦和水稻实施最低收购价政策,2008年对大豆和玉米实施临储收购政策,等等,由于这些政策自身存在的局限性和多数属于WTO规则中要求削减的容易导致贸易扭曲的“黄箱”政策,不适于长期实施。因此,在政府主管机构可以协助保险公司在充分论证的前提下,考虑增加针对单一作物的平均产量保险,针对农产品市场价格波动的收入保险等,扩大农业保险项目覆盖范围,突出保险在防范农业生产风险中的作用,增加WTO鼓励的“绿箱”政策。

此外,针对种植户普遍是非专业人员且文化程度偏低,保险合同的专业性导致部分种植户看不懂或不看保单条款的现象,应尽可能采取图片、故事等简洁、直观的形式宣传保险信息,简化投保和理赔手续,在财政资金允许的情况下扩大政府农业保险发生后的救济范围和救助金额,使其与农业保险相配合,共同降低农业生产风险。

[参考文献]

[1]侯玲玲.农业保险补贴政策及其对农户购买保险影响的实证分析[J].农业经济问题,2010,(4).

[2]袁连升,范静,隋丽莉.财政补贴政策下农户购买农业保险行为实证研究[J].中国农机化学报,2014,(2).

[3]王克.中国农作物保险效果评估及相关政策改善研究[D].中国农业科学院,2014.

[4]余军.政策性农业保险实施状况的调查报告[D].西南财经大学,2014.

责任编辑:谷晓红

Needs Survey on Agricultural Industry Insurance

GAO Zi-qing1,ZHANG Jin-ping2

(1. Harbin University,Harbin 150086,China;2. Harbin University of Commerce,Harbin 150028,China)

Abstract:Presently,policy-guided agricultural insurance in China just get started,which is facing the difficulty of “undersupplying and low demanding”. Survey with questionnaires is done to investigate the root of the low need of agricultural industry insurance and the problems that are discovered in the process of applying the agricultural insurance policy. Policy suggestions are proposed to improve the agricultural insurance demand.

Key words:agricultural industry;insurance demand

[收稿日期]2016-01-22

[基金项目]黑龙江省自然科学基金面上项目,项目编号:G201321;黑龙江省哲学社会科学研究规划项目(重点项目),项目编号:13A004。

[作者简介]高子清(1968-),女,教授,博士,主要从事农业经济与保险研究;张金萍(1969-),女,副教授,博士,主要从事农业经济研究。

[文章编号]1004—5856(2016)06—0048—05

[中图分类号]F842.6

[文献标识码]A

doi:10.3969/j.issn.1004-5856.2016.06.011

猜你喜欢

现代园艺(2018年2期)2018-03-15 08:00:59

现代园艺(2017年19期)2018-01-19 02:49:53

当代畜禽养殖业(2017年2期)2017-03-10 08:08:59

现代农业科技(2016年20期)2016-12-20 15:26:04

财经科学(2016年10期)2016-12-19 17:27:16

时代金融(2016年30期)2016-12-05 19:39:18

时代金融(2016年29期)2016-12-05 17:42:37

农业与技术(2016年15期)2016-11-09 17:21:12

企业导报(2016年13期)2016-07-19 18:15:56

江苏年鉴(2014年0期)2014-03-11 17:09:35