会计稳健性国外研究梳理与展望

2016-06-14 10:47吉林财经大学会计学院

财会通讯 2016年7期

吉林财经大学会计学院 时 军

会计稳健性国外研究梳理与展望

吉林财经大学会计学院时军

摘要:会计稳健性作为财务报告最重要的信息质量特征之一,一直备受学术界关注。本文结合国外会计稳健性研究的经典文献,按照公司治理、投资者保护、审计质量和公允价值四个方面对国外文献进行系统评述,在分析现有研究不足的基础上对未来相关研究进行展望。

关键词:会计稳健性投资者保护融资约束审计质量公允价值

一、引言

会计稳健性是财务报告确认和计量的传统原则之一,其思想渊源可以追溯到十三世纪英国Walter of Henley撰写的《农业管理》中针对庄园会计的“忠于事实,保持应有谨慎”的建议,是会计实务中影响力较大的原则之一。Basu (1997)指出损益表导向的稳健性原则,认为会计稳健性是会计人员更严格地确认“好消息”,并系统地提出会计稳健性产生的原因(契约、诉讼、监管和税收)。此后,会计稳健性的实证研究蓬勃发展起来。

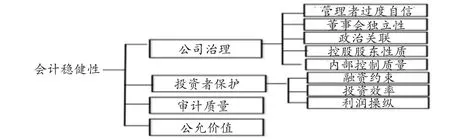

会计稳健性自产生以来,学术界对其争议不断。其中最早认为会计稳健性不利于财务报告可靠性反映的是Devine(1963)的研究。20世纪80年代后,以美国财务会计准则委员会FASB为代表,其在发布的财务会计概念公告第二号(SFAC 2)中指出“稳健性的概念可能与某些重要的质量特征产生突出,例如,公允表达、中立性和可比性(包括一致性)……”。进入21世纪,FASB和IASB进行联合概念框架构建过程中取消了会计稳健性。尽管存在争议,会计稳健性作为会计盈余确认和计量的重要原则之一,对会计理论的发展和具体实务的操作具有重要意义。近年来,会计稳健性已经构成公司治理机制的重要组成部分,有效地解决信息不对称,抑制管理层机会主义行为,合理保护投资者权益,是公司健康、持续、有效运行的保证。本文对国外文献中会计稳健性研究脉络进行系统梳理,分别从公司治理机制、投资者保护、审计质量和公允价值四方面进行归纳整理,具体研究脉络见图1所示,最后在分析现有研究不足的基础上对未来相关研究进行展望。

图1 会计稳健性研究脉络梳理

二、会计稳健性与公司治理机制

公司治理是现代企业制度中的重要组织架构,是通过对经营者进行监督和制衡,有效运用公司治理结构和机制保证公司进行决策的合理性和科学性,维护公司各方利益相关者。近年来,国外学者研究会计稳健性分别从管理层过度自信、董事会独立性、政治关联、控股股东性质和内部控制质量五方面展开研究,探究会计稳健性与其之间的影响效用。

(一)管理层过度自信管理者过度自信会对公司的会计稳健性产生影响,Ahmed(2013)实证验证了管理层过度自信会导致公司损失的延时确认,会计稳健性程度会降低。外部监管可以减轻管理层过度自信的影响程度。对条件会计稳健性和无条件会计稳健性进行计量,提供了管理层过度自信与会计稳健性负相关关系的实验证据。

(二)董事会独立性董事会在公司治理结构中起到重要的作用,其主要职责是监督和评价管理层责任履行情况。董事会独立程度对公司重大决策和战略方针的制定产生重大影响。国外学者主要针对董事会成员具体特征与会计稳健性之间关系展开研究。Beeks et al.(2004)采用英国上市公司经验数据,验证了会计稳健性和外部董事比例之间的关联关系,研究显示外部董事比例越大,在财务报告盈余确认过程中运用会计稳健性就更有效。Peasmell et al. (2005)考察外部董事对企业盈余质量的影响,研究显示外部董事比例与会计稳健性会呈现正相关关系。Ahmed & Duellman(2007)将董事会特征划分为董事会独立性和监管动机两方面,选定内部董事比例、公司董事平均任职数量、CEO与董事长是否合一、外部董事持股比例以及董事会规模五方面进行衡量。研究发现会计稳健性与外部董事所占比例呈现正相关关系,与内部董事所占比例呈现负相关关系;CEO和董事长两职合一、董事会规模与会计稳健性关系不显著。Beek et al(2004)和Ahmed & Duellman(2007)研究会计稳健性和董事会独立性主要区别体现为表1。

(三)政治关联近年来,管理层政治关联对公司信贷资本配置的影响受到学术界普遍关注,其影响方面涵盖公司融资效率、税收优惠政策、市场影响力、政府救济和补贴等,有效利用政治关联,可以增加企业价值。国外学者Faccio(2006a)对政治关联的内涵进行界定,认为公司的大股东或者公司高管任职为国会议员、部长,或者同高层政治家有密切联系的,属于政治关联。公司如果有政治关联,可以获得更多政府援助,研究显示政治关联和经济业绩没有显著正相关关系。Fan,Wong & Zhang(2006b)选择国有上市公司为研究样本,实证结果表明:公司管理层中如果有曾经任职为政府官员的,会导致市场收益率、盈余增长率、销售增长率和销售变化率普遍下降。更进一步地,Eitan Goldman et al.(2009)选择美国上市公司,探讨公司经理层政治关联的数据,显示存在政治关联的经理层的公司会有正的股票回报。

表1 董事会独立性与会计稳健性研究差异比较

(四)控股股东性质控股股东性质与会计信息质量的关系研究在学术界具有重要地位,国外学者主要考察股权集中度、家族控制和管理层持股对信息质量的影响,明确控股股东性质与会计稳健性关系的文献不多。其中Claessens et al.(2000)指出控股股东的控制权和所有权分离程度越大,对其他股东的剥削越大,产生的代理问题愈加严重,公司价值下降幅度越大。Friedman et al.(2003)研究大股东的掏空行为,指出大股东对上市公司也存在一定有利作用,与“掏空”行为相比是对称存在的。

(五)内部控制质量内部控制作为现代公司管理的重要组成部分,是公司防御财务报告误报的第一道防线(Rani Hoitash et al.2008),也是满足公司对内加强管理、对外满足社会需要而发展起来的不断进行自我检查和自我调整、自我约束的系统。内部控制与公司治理两者存在密切互动关系。内部控制与公司治理都起源于信息不对称、契约理论,内部控制的有效运行可以保证公司治理目标的顺利实现,降低代理成本。文献整理过程中,本文将内部控制划分到公司治理内容中,便于读者理解。国外研究内部控制质量与会计稳健性的文献不多,主要针对SOX法案颁布后,较多集中于上市公司内部控制缺陷与会计稳健性、应计质量之间关系的研究。Santanu Mitra et al.(2013)检验了会计稳健性与内控缺陷(简称ICW)在2002(SOX)实施之后的关系,研究发现SOX颁布之后,ICW公司比non-ICW公司具有更高的会计稳健性,公司层面的ICW公司比会计层面的ICW公司和non-ICW公司存在更高的会计稳健性。研究采用了盈余时效性、盈余持续性变化和应计项目损失确认三种方法进行衡量,采用ICW&non-ICW公司、公司层面的ICW&会计层面的ICW、公司层面的ICW&non-ICW公司、会计层面的ICW&non-ICW公司配对样本对比分析SOX实施后2004-2006&2007-2009两个时段上会计稳健性存在的差异,发现2004-2006年度期间所有对比分析存出的差异更加显著,结果表明在SOX实施后,由于监管环境发生变化,公司及时进行调整,会计稳健性的需求程度明显变化了。Goh,B. W.,& Li,D(2011)研究SOX颁布之后披露重大缺陷公司(英文缩写MW)存在较低的会计稳健性,在对MW修正之后会计稳健性会提高。进一步显示了SOX实施后ICW和non-ICW公司会计稳健性的区别以及公司层面的ICW和会计层面的ICW公司和non-ICW公司会计稳健性的差异。在2004-2006期间结果更显著,相对于2007-2009期间。认为ICW公司在SOX实施后监管环境和公司监督变化后期做出的反应是较为明显的,结果表现为契约缔约方对会计稳健性的需求增加了。Ashbaugh-Skaife et al.(2008)的研究样本主要是404条款之后的上市公司,从动态角度探讨了内部控制缺陷及其修正对应计质量的影响。研究发现:内部控制存在缺陷的公司,应计质量较低;内部控制缺陷更容易导致无意识的差错,增加应计质量的“噪音”效应。当公司修正了内部控制缺陷后,应计质量会有所增加,内部控制质量的不同变化对应相应的内部控制审计意见。

三、会计稳健性与投资者保护

投资者保护是指通过法律确保投资者能够公平获得信息和投资机会,降低投资风险,免受各种不公平待遇,以及由于环境差异导致的损失。本文借鉴林勇、陈创练(2008)对于投资者的广义界定,分别从融资约束(债权人和股东)、投资效率(利益相关者)和利润操纵三方面对国外文献会计稳健性与其相关研究进行整理。

(一)融资约束根据MM理论,资本市场完全有效时,公司内部融资和外部融资成本是一致的,两者可以相互替代。但由于存在信息不对称和代理问题,公司外部融资成本会大于内部融资成本。根据美国经济学家梅耶(Mayer)的啄食顺序原理,公司按照如下顺序进行融资:内源融资、外源融资、间接融资、直接融资、债券融资、股票融资。国外学者研究会计稳健性与融资约束主要集中于债务融资和股权融资两方面。在债务融资方面,已有研究表明债务市场会影响会计稳健性的程度,会计稳健性会增强契约效率。但是证据受到跨国和跨市场环境的限制。Nvikolaev(2010)采用超过5000个债务样本,检验存在更广泛债务的公司是否能够在盈余计量时及时确认经济损失,研究结果支持公众债务契约和会计稳健性之间的关系。Zhang(2008)创新性地研究会计稳健性对贷款人和借款人事前和事后的不同利益,阐述了会计稳健性对贷款人的利益通过事后的提供及时违约风险信号、证实加速违约契约,借款人的利益是通过事前的较低利率实现。证实了越稳健的借款人越有可能违反债务契约,其获得的利率越低。

股权融资方面,已有研究表明会计稳健性与权益资本成本呈负相关关系。Garcia Lara et al.(2011)实证检验条件稳健性和股权成本之间的关系,提供了验证会计稳健性和股权成本之间负相关关系的证据。除了Francis et al(2004)的有限证据外,此前没有研究分析条件稳健性和资本成本之间关系的。采用美国US大型公司1975-2003的数据,应用时间序列数据,加入Fama&French(1993)中三个风险因素和一个动量因素,创建了衡量稳健性的投资组合模型AMC提供了证明条件稳健性和股权成本之间关系的证据。其结果表明,公司如果没有采用合适较强的稳健性原则,会计信息披露会充满不确定性。由此,会导致未来价格较大波动,市场价值较低,股权成本升高。

(二)投资效率国外学者Biddle & Hilary(2006)检验会计质量的稳健性特征和公司层面资本投资效率是如何相关的。验证了两个主要假设:一是高质量的稳健性会计能够通过减少管理层和外部资本供应商之间的信息不对称,从而加强投资效率;二是和贷款相比通过公平交易过程取得融资的公司,这种影响会更显著。其研究提供了会计和以公司层面资本作为经济基础的投资效率之间关系的经验证据,并发现这种影响不仅存在于一个国家内,还存在于多个国家。其次,研究确认上市股权资本相对于债务融资有更重要作用。McNichols & Stubben(2008)研究认为会计盈余操纵不适当会导致投资效率下降。

(三)利润操纵会计稳健性是保障财务报告盈余质量的主要原则,会计稳健性含义中的经济损失及时确认是财务报告最重要的特征,其与公司盈余水平、财务风险都密切相关。国外学者运用Basu模型进行普通线性回归描述收益和盈余的关系,由于不同盈余水平的公司会计稳健性有不同程度的差异,已有研究无法完整地呈现会计当期盈余水平和会计稳健性的关系。此后,研究进一步发现会计稳健性存在差异的不同情况,包括:Ali(1994)研究发现处于极端的盈余相对于中间的分布具有更低的持续性,盈余反应系数相对较低。Hayn(1995)研究发现亏损公司和盈利公司的收益-盈余反应系数差异很大。Easton(1999)采用收益盈余关系图例显示不同盈余分量值,并进一步指出收益特性的差异。他建议可以通过数据对盈余稳健性或者盈余其他特性进一步分析。

四、会计稳健性与审计质量

财务报告采用会计稳健性限制了管理层的机会主义行为,降低了预期诉讼成本。审计师对公司会计稳健性的运用效果密切关注,因为其涉及由于被审计客户隐瞒信息导致的诉讼风险。国外学者从审计师任期、审计师变更以及审计质量等角度展开与会计稳健性的研究。审计业务初期,审计师缺乏识别客户的特定风险和问题的经验,容易形成审计失败产生的诉讼损失。Geiger&Raghunandan(2002)发现审计师任职初期,审计师缺乏经验,会导致财务报告审计失败风险增加,即审计师任职和审计报告失败之间存在负相关关系。Mansi S et al.(2004)将审计师质量和任期与资本市场联系起来。以债券市场作为研究对象,发现审计师素质和任期与债券融资成本存在负相关关系;审计师特征和债务成本之间在债务作为非投资等级的公司中更加明显;保险和审计信息在债务成本中的作用异常明显。Myers J et al(2003)探讨了审计师任期和盈余质量之间的关系。在控制了公司年度、规模、行业、现金流量和审计师类型等多变量因素后,研究发现审计师任期越长,盈余质量越高。与“强制审计师轮换”假设结果不同,主要是因为研究背景是美国SOX法案颁布后,上市公司管理层更加重视公司内部控制的有效性,审计师的任期延迟,也会对管理层超额增加应计盈余的机会主义行为,限制了管理层建立未来盈余储备的动机。

五、会计稳健性与公允价值

公允价值最早由美国会计原则委员会(APB)于1970年在第四号报告书中提出,其最大特点是计量对象全面、具有市场兼容性和动态性,能够及时反映财务报告信息的市场价格波动情况,充分反映现行市场条件下各项资产、负债、收入和损失的变化。FASB于1978年提出财务报告决策有用观,公允价值被大量运用。2007年美国次贷危机爆发,公允价值受到学术界广泛质疑。人们认为由于金融产品按照美国会计准则157号的规定采用了公允价值核算,在市场定价发生瘫痪时,公允价值夸大了次债产品的损失,扩大了次贷危机广度和深度。最终FASB于2009年4月放宽公允价值的应用,使得金融资产评估时采用公允价值更加灵活。会计稳健性的应用也一直存在争议,FASB(1980)发布的SFAC No.2《会计信息质量特征》中没有加入稳健性,其认为会计稳健性可以作为一个管理原则,但不是会计原则。2007年以后,公允价值应用的质疑,会计稳健性逐步纳入人们视野,学术界开始关注权衡公允价值和会计稳健性的关系研究。Heathe A.Wier(2009)以黄金行业为研究对象,检验历史成本稳健性和公允价值之间关系。利润表中收入的确认可以存在两种方法:一是生产法,即在产品生产完工时确认收入;二是销售法,当产品实现销售时确认收入。研究表明:在资产负债表中,黄金存货采用公允价值会保证价值更加相关,相对于采用历史成本计量;利润表中采用销售法确认收入相对于生产法而言更加具有价值相关性。其研究成果完善。

在我国会计准则中是采用公允价值还是会计稳健性是以2006年作为分界点。1992-2000年,会计制度或者会计准则改革中加强稳健性原则的应用。2006年之后,我国积极参与会计准则国际趋同,扩大公允价值在新会计准则中的应用范围。近年来,我国学者逐步注重研究公允价值和会计稳健性之间的关系。张荣武、伍中信(2010)以金融危机和会计国际准则趋同为背景,阐述公允价值与会计稳健性之间的关系。研究发现:在历史成本会计模式下,公允价值与会计稳健性联系并不密切;在公允价值会计模式下,公允价值与会计稳健性存在截然相反的悖离关系;在混合会计模式下,公允价值与会计稳健性之间存在适度耦合关系。金融危机中,公允价值起到适度权衡的作用,实现产权利益均衡。理论研究方面,杨罡(2012)指出运用公允价值的同时,应当加强企业内部控制,增加公允价值披露,合理平衡财务报告信息的相关性和稳健性。实证研究方面,陈骏(2013)采用我国2001-2010年上市公司数据,探究2006年会计准则颁布前后会计稳健性的变化,采用盈余与股票回报关系模型、应计与现金流量关系模型和盈余持续性模型衡量公司会计稳健性,研究表明我国会计准则引入公允价值计量属性后,没有降低财务报告盈余稳健性。

六、结论与展望

本文在对国外近十年来财经类顶级期刊文献整理的基础上,从公司治理、投资者保护、审计质量和公允价值四方面对会计稳健性研究脉络进行梳理。会计稳健性研究针对本文划分的四个层面中所包含的更细化的专业方面有待更加深入地探讨。尤其在我国会计准则建设逐步与国际趋同过程中,公允价值的运用更加广泛和规范。2014年我国会计准则进行大规模修订,其中新增的《企业会计准则第39号——公允价值计量》对公允价值计量方法和级次进行了明确。因此,深入探讨会计稳健性与公允价值之间的关系,在规范公允价值计量的同时,加强会计稳健性原则的运用,不断完善财务报告信息披露质量。目前,研究会计稳健性主要从上述四个单一层次开展理论和实证研究,没有进行多层次的整合研究。未来可以考虑开展多层次的整合研究,将公司治理和投资者保护层面、公司治理和审计质量层面等整合,探究其对会计稳健性的交互作用和影响机理。

参考文献:

[1]张荣武、伍中信:《产权保护、公允价值与会计稳健性》,《会计研究》2010年第1期。

[2]杨罡:《公允价值暨会计稳健性问题研究》,《山西财经大学学报》2012年第4期。

[3]陈骏:《公允价值计量降低了会计信息的可靠性吗——基于沪深A股上市公司会计稳健性的经验证据》,《山西财经大学学报》2013年第5期。

[4]李增泉、卢文彬:《会计盈余的稳健性:发现与启示》,《会计研究》2003年第2期。

[5]曲晓辉、邱月华:《强制性制度变迁与盈余稳健性》,《会计研究》2007年第1期。

[6]Ahmed A S,Duellman S. Accounting Conservatism and Board of Director Characteristics: An Empirical Analysis . Journal of Accounting and Economics. 2007,43(2-3).

[7]Ali. The Incremental Information-content of Earnings Working Capital from Operations and Cash Flows. Journal of Accounting Research. 1994,32(1).

[8]Ashbaugh -Skaife,H.,Collins,D.,Kinney,W.,& LaFond,R .The effect of SOX internal control deficiencies and their remediation on accruals quality. Accounting Review. 2008,83(1).

[9]Ball G.C,Hilary G.Verdi R.S.How Does Financial Reporting Quality Relate to Investment Efficiency?.Journal of Accounting and Economics. 2009,48(2).

[10]Bharath S T,J Sunder,S V Sunder. Accounting Quality and Debt Contracting. The Accounting Review,2008,83 (1).

[11]Chen Hanwen,Jeff Zeyun;Chen;Lobo,Gerald J. Accounting Conservatism and Company Government. Journal of Accounting Research,2010,12(4).

[12]Fama,E.,& French,K. R. Common risk factors in the returns of stocks and bonds.Journal of Financial Economics.1993,33(4).

[13]Fan,P.H.,T.J.Wong,T,Zhang.Politically Connected CEOs,Corporate Governace,and Post -IPO Performance of China’s Newly Partially Privatized Firms. Journal of Financial Economics,2007,84(3).

[14]Francis,Jennifer,LaFond,Ryan,Olsson,Per M.,Schipper,Katherine. Costs of Equity and Earnings Attributes. Accounting Review,2004,79(4).

[15]Garcia Lara,J.M.,Garcia Osma,B.and Penalva,F.,Conditional conservatism and cost of capital. Review of Accounting Studies,2011(16).

[16]Geiger M A,and Raghunandan K. Auditor tenure and audit reporting failures.Auditing:A Journal of Practice and Theory,2002,21(1).

[17]Goh,B. W.,& Li,D. Internal controls and conditional conservatism. Accounting Review,2011,86(5).

[18]Jieying Zhang. The contracting benefits of accounting conservatism to lenders and borrowers. Journal of Accounting and Economics,2008,45(1).

[19]McNichols M.F,Stubben S.R.Does Earmings Management Affect Firms Investment Decisions?The Accounting Review,2008,83(2).

[作者系吉林大学管理学院博士研究生]

(编辑陈玲)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

商品与质量(2021年43期)2022-01-18

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

商情(2019年3期)2019-03-29

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年22期)2018-05-14