“互联网+”下金融消费者权益保护的实证研究

——以P2P为例

2016-06-12 04:56徐沅钤华东政法大学上海200042

产业经济评论 2016年3期

徐沅钤(华东政法大学,上海,200042)

“互联网+”下金融消费者权益保护的实证研究

——以P2P为例

徐沅钤

(华东政法大学,上海,200042)

[摘要]金融消费者享有财产安全权、信息安全权、知情权、依法求偿权等权利。在互联网与金融不断融合之背景下,金融消费者上述权利之保护却面临了诸多困境。本文对P2P平台运行相关情况进行了实证研究发现,其在资金监管、信息保护与披露、法律依据等方面都存在不足。基于实证研究和已有文献,笔者提出建立健全第三方资金托管制度、金融顾问制度、多元纠纷解决机制和完善金融消费者领域立法、信息安全保护立法的建议。

[关键词]互联网;金融消费者;权益保护;P2P平台;实证研究

金融概念由来久矣,随社会经济之发展,其以不同形式明其内在含义。金融本身含自发性,是故向使当下之金融表现模式无法满足社会发展需求,必会出现更高一级之金融模式。李克强总理于第十二届全国人民代表大会第三次会议上提出制定“互联网+”行动计划。互联网与金融之结合者,未来金融发展之趋势也。金融产品的无形化、专业化、复杂化等特性,使金融消费者与经营者间的信息不对称问题更为突出,金融消费者比一般消费者往往处于更为弱势的地位。加之互联网与金融结合之创新,现有之法律无法完全适用,“互联网+”下金融消费者之权益较之前两者更难全面保护。何以建立健全“互联网+”下金融消费者保护制度,完善其保护立法者,目前迫切需要解决之现实问题也。该问题涉及法律层面与经济层面。

围绕上述问题,本文试图利用实证研究之方法。“互联网+”下金融消费类型主要包括:P2P网络借贷、第三方支付、众筹融资、大数据金融、互联网金融门户等。本文将以P2P网络借贷为切入点探讨互联网+下金融消费者保护。是故本文之文章结构安排如下:第一部分通过对目前P2P运行过程之事实研究与归纳分析,探讨“互联网+”下金融消费者权益保护中存在之现实问题。第二部分紧接上文,对权益保护问题进行原因分析。第三部分,根据对第一部分的实证研究及第二部分的原因分析,总结归纳若干权益保护的建议。

一、从P2P分析权益保护问题

P2P网络借贷,即个人对个人的贷款,是一种通过互联网进行贷款的新型借贷模式。因银行借贷之高门槛,于中小企业而言,融资难成为其发展道路上的阻碍。而P2P网络借贷在一定程度上满足了个体经营和大众投资理财需求,是现有银行信贷体系的有益补充。

(一)互联网+下金融消费者权益概述

“金融消费者”之概念初见于2006年银监会颁布了的《商业银行金融创新指引》。金融消费者是指借助于互联网技术、移动通信技术实现资金融通、支付和信息中介等业务的新兴金融模式。随互联网与金融之结合,金融消费者权益保护问题凸显。互联网金融风险之隐蔽性加剧了金融消费者权益受损之可能性。互联网安全问题主要可以分为资金安全、信息安全、交易安全这三大类,与之相应之为金融消费者的财产安全权、信息安全权、知情权,而金融消费者依法求偿权也与总问题——安全问题相应。笔者以为,上述四项权利(财产安全权、信息安全权、知情权、依法求偿权)是互联网+下金融消费者权益核心,是故下文将着重对该四项权利在互联网+背景下进行理论研究与数据分析。

1.财产安全权

财产安全权是指金融消费者在互联网领域购买金融产品和服务时享有财产不受侵害之权利。金融消费者选择购买金融产品或服务的主要原因,为了通过上述行为达到自身资产增值之目的也。互联网之普及将传统金融服务由线下迁移至线上,越来越多之互联网金融衍生品出现。金融消费者在适应这一趋势的过程中,往往面临着资金安全考验。确保互联网+下金融消费者的财产安全,利于增强其通过互联网进行金融活动的积极性,从而以个体推动整体之势助力互联网金融发展。

2.信息安全权

信息安全权是指金融消费者于互联网上进行金融活动之整个过程中享有之个人信息不受来自经营者或他人不法侵害的权利。金融消费者于互联网领域浏览、选择、购买金融产品的一系列过程皆以数据形式为互联网所记录,其中自含对消费者基本信息的收集记录。目前我国对于个人数据的交易使用存在较大的法律空白,其与消费者隐私权间也存在着冲突、矛盾。金融消费者信息安全保障理念已见制于近日国务院办公厅之《关于加强金融消费者权益保护工作的指导意见》。金融消费者的信息安全主要可能遭受来自两方面的侵害:一是金融机构以及与金融机构合作的第三方机构,二是网络黑客之攻击。

3.知情权

金融产品本身就带有专业性,作为普通金融消费者很难对其有全面透彻之了解。金融风险亦带有隐蔽性及广泛性,此特点在互联网作用下不减反增。此时金融消费者对于金融产品或服务知情权显得尤为重要。金融消费者之知情权是指金融消费者在进行金融产品交易之前、之中及之后所享有的要求金融机构向其全面、准确、及时、透明地披露有关信息的权利 。全面掌握产品或服务信息有助于金融消费者自主理性地选择金融产品,确保其交易安全。金融消费者的知情权往往会与金融产品或服务提供者的利益产生冲突,金融产品或服务提供者从自身利益出发,在交易过程中可能隐瞒产品或服务潜在的风险。

4.依法求偿权

无救济则无权利。依法求偿权是指金融消费者在金融消费过程中,受到人身及财产侵害时,享有提出赔偿请求,并依法获得赔偿的权利 。无救济机制保障的消费者权益体系只能流于表面,唯于依法求偿权完备的前提下,才得以为上述其他权利如财产安全权、信息安全权等提供保护屏障。

(二)P2P现状分析

在进行P2P平台现状数据实证分析前,笔者需介绍数据来源与数据分析问题。首先,P2P平台数量等相关数据来源于互联网,但不能百分百精确反映当下P2P平台数量等真实情况。其次,笔者对相关数据进行了量化分析,以期从横向纵向不同角度进行探讨,此过程也可能存在偏差。

1.资金安全分析(财产安全权)

资金安全,金融消费者于购买金融产品或服务时着重考量之因素也,并且资金安全与否亦显示了金融消费者之财产安全权是否得到充分保护。资金安全问题表现形式多样,笔者就P2P平台2011年以来出现跑路等问题进行探讨,以期从一个方面切入,观察互联网+下金融消费者财产安全权是否得到充分保护。

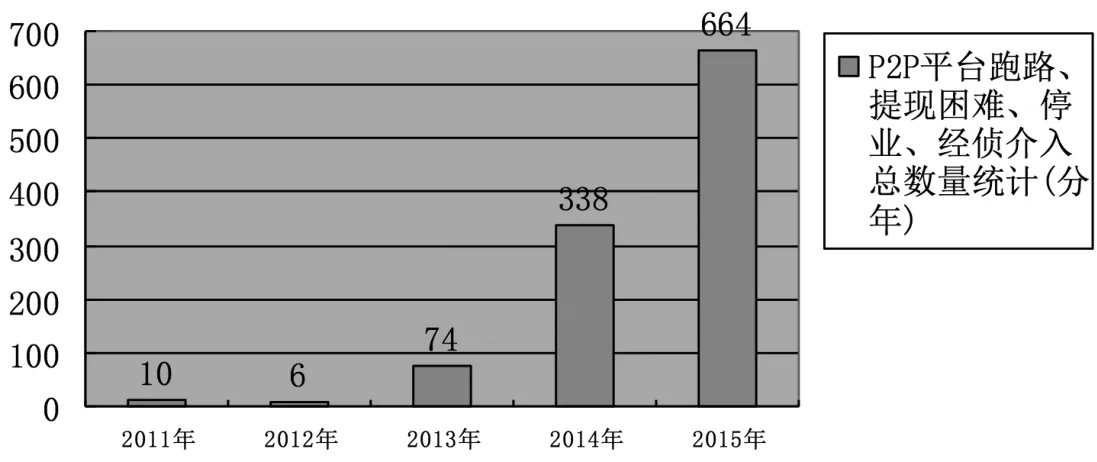

根据网贷观察网的数据,2011年发生跑路、提现困难等问题的P2P平台共计10家,到了2012年仅有6家①数据来源:http://www.wangdaiguancha.com/wangdaibaoguangtai/2014/0827/952.html,最后访问日期:2015年12月20日。。根据网贷之家《2013P2P行业蓝皮书》,2013年问题平台增长到了74家②数据来源:http://www.chinairn.com/news/20140510/112047321.shtml,最后访问日期:2015年12月20日。。而根据虎嗅网2014年12月末之报道,2014年出现提现困难、倒闭、跑路等问题之P2P平台已达338家③数据来源:http://www.huxiu.com/article/105116/1.html,最后访问日期:2015年12月20日。。据最新统计,2015年以来P2P网络贷款平台出现跑路或提现困难的公司已多达677家④数据来源:http://finance.sina.com.cn/money/bank/p2p/20151012/115123448579.shtml,最后访问日期:2015年11月20日。,截至9月份则共有664家。

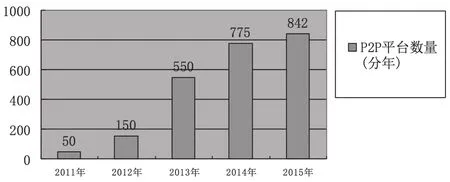

跑路、停业、提现困难、经侦介入等问题之出现,足以从一个方面充分反映在互联网背景下金融消费者之财产安全权并未得全面的保护。资金安全包括金融消费者自身资产及购买金融产品或服务产生之收益之安全。一旦P2P平台出现上述跑路、倒闭等问题,金融消费者收益安全恐难得保障,甚者,其所投入之自身资产也将面临极大风险。以最严重的跑路现象为例,一旦P2P平台跑路将极大损害与该平台相关金融消费者的财产安全权。横向来看,通过对2011年初至2015 年9月出现问题的P2P平台数量与P2P平台总数量进行实证研究分析(图1与图2),2011年问题平台占总平台数量的20%,2012年的比例为4%,2013年的比例为13%,2014年的比例为43%,2015年不完全统计的比例为78%。从纵向观察(图1),除去2011年至2012年问题平台之数量有所下降, 2013年P2P问题平台较2012年增加了68家,2014年较2013年增加了264家,2015年(不完全统计)较2014增长了326家。数据分析显示,2012年起,出现跑路等问题之P2P平台的比例以及每年问题平台之增加数量逐年提高,说明新兴的P2P平台于日益成长过程中存在着极大的资金安全隐患。

图1 2011年至2015年9月出现问题的P2P平台数量统计⑤

图2 2011年至2015年9月P2P平台总数量统计⑥

2.信息安全分析(信息安全权)

较资金安全,金融消费者对信息安全的重视度明显不高。随着个人信息之商业价值逐渐被发掘和利用,加之互联网+下各类个人信息皆需通过互联网来传输。笔者就2013来以来P2P平台遭受攻击之情况进行实证研究,以期探讨互联网+下金融消费者信息安全权是否得到完善保护。

根据统计,2013年以来已有23家具有代表性的P2P平台发布公告表明受到了黑客攻击。其中人人贷、拍拍贷等平台遭受了不止一次攻击。鉴于部分平台出于安抚投资者等动机并未公开表明受到过攻击,笔者选择收集了一些比较有代表性的平台表明P2P平台存在遭受黑客攻击的现实情况(见表1)。P2P平台在遭受攻击后的公告中都表明存在黑客攻击情况但并未侵害到平台系统和数据。2015年4月,知名漏洞报告平台乌云发布警示称,某P2P平台数据库泄露,包括平台用户姓名、身份证号、手机号、银行信息等大量敏感内容。

表1 2013年至今一些有代表性的P2P平台及相关网站遭攻击统计⑦

除了黑客攻击以外,P2P平台及第三方合作机构亦可能危及金融消费者的信息安全权,如2014年某借款人因未按时还款而致其个人信息被P2P网站公之于众。无论从平台或其合作机构还是黑客攻击角度来分析,金融消费者信息安全问题仍需重视。

3.交易安全分析(知情权)

交易安全与否主要表现在金融消费者在购买金融产品或服务时享有知情权是否充分上。笔者对上百家P2P平台之注册协议、服务协议、借款协议等进行了搜集归纳总结⑧不同P2P平台使用的协议类型、名称略有不同,如有的将注册协议与服务协议融合,有的单列隐私协议。笔者抽出其中相同之处进行了分析。。35%在协议中提及风险提示,但都与责任限制类同用于表明公司及其股东、创建人、雇员等均不以任何明示或默示的方式对金融消费者直接或间接损失承担法律责任的立场。70%对免责和限制条款进行了粗体标注。没有协议中涉及P2P平台所应承担的向金融消费者披露金融产品或服务方式、程度及披露不当的法律责任等义务。

同时,笔者通过北京等37家消费维权单位联合发布的《消费领域维权成本大调查报告》发现,六成的参与调查者碰到过“网络理财产品风险提示不充分”的情况,两成的参与调查者遭遇过“网络理财收益未达标”的情况。

从P2P平台相关注册、服务、借款等协议以及上述调查报告中可以总结,互联网+下金融活动之交易安全并没有得到充分确保,金融消费者的知情权保护仍需加强。

4.总安全分析(依法求偿权)

安全问题包括了资金安全、信息安全和交易安全。以从部分到整体的角度切入,总体是否安全可以通过上述三个方面加以判断。以依法求偿权的角度切入,则旨在从整体把握安全问题在法律层面之落实情况。

上图1显示了出现跑路、停业、提现困难、经侦介入等问题的P2P平台数量,其中如果金融消费者出借资金的平台跑路,那么其依法求偿权便很难实现,即使成功抓捕跑路平台负责人,金融消费者也将面临漫长的刑事、民事诉讼阶段。根据《证券日报》的报道,截至2015年7月底,累计有72家网贷问题平台被立案调查,然仅有东方创投、中宝投资、铜都贷、优易网4家有判决结果 。笔者分别在北大法宝、北大法意对上述4家网站的案例进行了搜索,可能上述数据库的裁判文书不能完全覆盖所有案例,笔者只搜索到除铜都贷之外的3家网站的判决结果。其中东方创投与优易网涉及的皆为刑事案件。在东方创投案中,其平台吸收投资者资金共1.26亿,除去已兑现给付的,仍有5 250.32万未归还投资。最终判决主犯邓亮有期徒刑三年,并处罚金30万;判决从犯李泽明有期徒刑二年,缓刑三年,并处罚金5万。在优易网案中,优易网被告人木某、黄某向冯某等45名被害人共计非法集资2 550万元,实际未归还1 524万元。最终法院判决木某、黄某有期徒刑14年和9年,并责令继续退赔违法所得人民币1 517万元。对上述案例进行分析可以得出结论:P2P平台一旦涉及刑事犯罪,金融消费者的关于返还投资本金之求偿权便会被部分或完全削弱。

同时笔者根据网贷的家之数据,查阅了2013年8月至今网贷平台发展指数评级,找出每月前十并进行汇总如下:陆金所、人人贷、宜人贷、拍拍贷、点融网、微贷网、投哪网、开鑫贷、有利网、积木盒子、易贷网、鑫合汇、红岭创投、你我贷、招财宝、拓财宝、365易贷、808信贷、温州贷、e速贷、龙城易贷、团贷网(排名不分先后)。而后笔者通过北大法宝中“司法案例”以及北大法意中的“案例数据群库”对以上P2P平台进行了搜索。在此,笔者有必要再次说明样本的科学性,法宝和法意数据库之裁判文书不能完全科学覆盖所有司法案例。经过搜索得到如下数据(见表2,笔者已删去关于商标权纠纷、劳动纠纷、名誉权纠纷等案件):

表2 2013年8月至今一些评级较高的P2P平台涉及诉讼的数据⑨

分析表2可知,唯拍拍贷和红岭创投涉及民事纠纷诉讼,且2/3的案件P2P平台皆以原告身份出现,其因是目前部分平台采垫付模式,即当借款人逾期未归还借款时由平台先偿还出借人的本金和收益。在该模式下,金融消费者的依法求偿权得到了保障。

从P2P平台涉案分析总结,平台自身之优劣、采用模式等不同对金融消费者的依法求偿权产生了很大影响,然至今未有一部法律法规对P2P平台进行规制。

二、导致权益保护问题的原因分析

上文对P2P平台现状进行了实证研究,此部分将对研究之发现进行归纳总结,分析产生问题之本质原因所在。因本文主要从法学以及经济学领域探讨互联网+下金融消费者权益保护问题,平台何以制定现实可行的网络安全策略、何以加强防止入侵和攻击技术措施等问题将不被纳入探讨范围。

(一)P2P平台资金监管缺位

上文通过分析2011年初至2015年9月出现问题的P2P平台比例,发现P2P平台在资金安全方面存在着较大之隐患,跑路、停业、提现困难、经侦介入等问题频现。今国内P2P平台运营模式多样,由于缺乏统一的监管标准,平台的运营模式并没有得到限定,主要可分为传统中介模式、债券转让模式、担保模式、小贷模式等 。无论模式如何,关于投资方即本文所论述的金融消费者资金流转问题值得关注。分析P2P平台跑路现象可得,一部分P2P平台跑路是以平台负责人擅自挪用平台资金,致资金链条断裂,一部分P2P平台跑路是以设立之初衷即为骗取钱财。深究跑路本质不难发现,正是P2P平台资金监管缺位导致“跑路潮”之盛行。

P2P平台资金缺乏监管是由互联网+金融行业的快速兴起迅猛发展引起的。P2P模式2007年开始进入我国,2011年正式进入大众视野并于此之后开始迅速成长。虽然中国银监会于2011 年8月以内部通知的方式提示过P2P模式之相关风险,但是直至2015年7月,中国人民银行等多部委才联合发布《关于促进互联网金融健康发展的指导意见》并提出监管问题。然间数年,P2P平台可谓处于无人监管之境,自然亦包括了资金监管这一块。

(二)信息保护制度不完备

由于无法律规制和个人信息的商业价值日渐提高,P2P平台工作人员有足够动力出售富有商业价值的用户个人信息以期获得经济回报。《规范互联网信息服务市场秩序若干规定》以及《电信和互联网用户个人信息保护规定》都指出,互联网信息服务提供者若未妥善保管用户个人信息,将可能面临警告或1万元至3万元的罚款处罚。然而泄露用户个人信息的可能并非P2P平台本身,而为其工作人员。其次,比之1万元至3万元的罚款,交易用户个人信息能获得几倍的收益。而后中国人民银行等十部委、国务院办公厅也发布了相关保护互联网+下金融消费者的指导意见,但都属纲领性文件,没有具体谈及侵害金融消费者个人信息的法律责任。是故对于互联网+下金融消费者信息安全权的保护制度需要进一步完备。

(三)信息披露制度不完善

互联网+下金融消费者之知情权与金融产品或服务提供者之利益间存在着冲突。传统之金融行业已具备了相对完善之信息披露制度,如《商业银行信息披露办法》、《人身保险新型产品信息披露管理办法》、《中华人民共和国证券法》等皆明确规定了该行业主体之信息披露义务。保护投资者、便利借款人通过P2P平台融资是我国P2P网贷平台信息披露制度的首要目标 。P2P平台应自主对平台自身资质信息、借款项目具体情况、平台运营数据、合作机构信息等进行公开展示。然于新兴之P2P平台,信息披露之相关制度并没有建立。同时关于目前平台披露之信息之真实性、可靠性、完整性等没有一个有效之约束和评价体系。高收益必然伴随着高风险,此乃永恒之投资定律,然有些P2P平台却打出“低风险高收益”之旗帜,从中不难发现其对相关优质的借款项目之具体情况没有做到全面之披露。信息披露制度之不完善对于互联网+下金融消费者之知情权保护,无疑形成了极大阻碍。

(四)法律依据不足

法律制度作为人类创造出来的规则,其存在的价值之一,就是降低经济活动中的交易成本、转移交易风险 。2011年8月,银监会以内部通知的形式发布了《关于人人贷有关风险提示的通知》,这是第一次对P2P平台之风险等方面作出回应。随后天津、深圳、南京、上海、贵阳、武汉等地皆纷纷出台了相关政策,但都旨在支持互联网金融发展。2015年,中国人民银行等十部委以及国务院办公厅分别于7月和11月出台了相关互联网金融健康发展与金融消费者权益保护的指导意见。至今没有一部法律法规对于P2P平台等金融服务机构进行具体规制。金融消费者若根据新消法的规定主张其合法权益,会遇到一定的阻碍,增加维权之难度:首先,新消法新修订的《消费者权益保护法》(以下简称《新消法》)保护对象并未能与金融消费者完全契合,前者重在对为生活消费需要而购买商品或接受服务的消费者,而后者除生活需要外,还包含一种投资理财行为。正如英国学者Peter Cartwright指出的:我们把到银行存款,或者与保险公司签订合同的个人描述成消费者可能没什么困难,但是当我们将投资人也视为消费者时往往面临阻碍 。其次,新消法除特殊情形外仍适用“谁主张谁举证”原则。基于互联网的背景,金融活动少有或没有实物凭证,证据大都以电子之形式保留,作为金融服务提供者较易销毁,同时增加了金融消费者举证之难度。是故互联网+下金融消费者之权益保护便存在了真空。

三、完善权益保护之若干建议

通过上述分析可知,我国现有之制度存在缺陷,已不能有效解决互联网+下金融消费者权益保护问题。是故建立健全互联网+下金融消费者权益保护之制度框架和完善互联网+下金融消费者权益之保护立法应提上日程,而第三方资金托管制度、金融顾问制度、多元纠纷解决机制和金融消费者领域立法、信息安全保护立法,正是上述理念之具体化。

(一)建立健全互联网+下金融消费者权益保护之制度框架

1.建立健全第三方资金托管制度

《关于促进互联网金融健康发展的指导意见》指出,需建立客户资金第三方存管制度。即将相应银行作为资金存管之对象,依托其对金融消费者之资金进行监督管理,以期实现资金与金融服务机构分离之效果。该制度的确能在一定程度上保障金融消费者之财产安全权。然笔者认为可以在该制度之基础上建立第三方资金托管制度,以期更加完善保护互联网+下金融消费者之财产安全权。

第三方资金存管制度与第三方资金托管制度从字面上差以毫厘,但效果却失之千里。存管制度,金融服务机构以交易资金或平台相关备付金、风险金等存放于第三方账户。托管制度,全部借贷资金托管,投资人与借款人均在银行开设个人账户,银行按照指令做资金划转,平台绝无接触借贷资金之可能 。比较而言,在存管制度中,银行或者第三方无任何义务监督资金流向,平台可以随时提取资金,假使平台负责人存在笔者上文所述恶意骗取资金或擅自挪用资金的行为,金融消费者财产安全权仍不能因存管制度而得以保障。

以P2P为例,目前该平台运营模式不一,部分平台采用运营模式在一定程度上可以保障金融消费者的资金安全,但仍然存在一定隐患。银行托管是未来P2P行业发展之趋势,然目前该种模式还未能良好运行。互联网行业专家郭涛在采访中表示,目前宣称实现资金银行托管的企业有五六百家,真正的托管却没有几家 。产生此现状的原因多样,从企业角度来说,实行银行托管无疑增加了成本。然重心者,制度层面之空白也,即对如何托管并未作出良好的规定。笔者认为可以参照证券公司客户交易结算资金商业银行第三方存管制度,即指证券公司将股民炒股资金交由银行存管,将投资者的证券账户与资金账户进行分离管理,证券公司只负责客户证券交易、股份管理和清算交收,不再向客户提供交易结算资金的存取服务,而存管银行负责管理客户交易结算资金管理账户和客户交易结算资金汇总账户,为客户提供交易结算资金存取服务,并为证券公司完成与登记公司和场外交收主体之间的法人资金交收提供结算支持,股票交易操作保持不变 。该模式于2006年逐步推广已实施将近十年之久,可谓非常娴熟,值得借鉴。是故可以建立健全如下第三方资金托管制度:P2P等金融服务机构在银行开立账户,其在银行账户内之资金只能转到投资者银行账户或者借款人银行账户,投资者只能将资金从其银行账户转入到P2P等金融服务机构在银行所开立之账户,借款人也只能从P2P等金融服务机构在银行所开设的账户获得资金与进行还款,该一系列流程通过程序设定在系统上进行固定化。

2.建立健全金融顾问制度

目前,金融顾问这个职业已经渗透到证券、中小企业等领域。江苏徐州自2009年5月开始实行中小企业金融顾问制。首年,基于“个性化、差异化、精细化”的金融服务,秉持“实行一企一策、一问题一方案”之准则,就为该市 500多家中小企业提供各类融资 60.59 亿元,有力地助推了该市中小企业的快速发展 。

在证券业,FC的出现让客户能够及时掌握相关投资信息,轻松获取最专业的投资组合建议,极大改善了客户的知情权。FC是指专门以开发细分市场并为客户提供个性化的金融投资服务为己任的证券投资资深专家和其他专业人士 ,行业内一般称其为金融顾问或投资顾问。

笔者建议,可以将证券等领域之金融顾问制度引入到互联网+下金融消费者之权益保护上来。首先,P2P平台等金融服务机构应向金融消费者披露如风险提示、平台运作模式、经营状况等信息;其次,确保该披露信息之完整真实。如现今金融消费者对上述信息之掌握经常是不完备的,同时基于大部分金融消费者对于金融专业性之缺乏,建立健全金融顾问制度可以在很大程度上解决上述问题。具体而言,首先确保金融顾问独立于P2P平台等金融服务机构,以达到其能提供给金融消费者公平有效之建议的效果。其次,作为理性经济人,金融顾问必然需要收取一定的咨询费用,政府应采取对相关金融顾问给予补贴的办法,以达到降低金融消费者咨询成本之目的。

3.建立健全多元纠纷解决机制

我国目前的民事纠纷解决机制主要包括:和解、调解、投诉、仲裁和诉讼。当事人参加民事诉讼之目的是以法律为攻击防御手段从民事诉讼中获得利益、减少不正当利益 。而当纠纷涌向这“正义的最后一道防线”来寻求庇护时,亦说明了该司法程序之前的纠纷解决机制的失效。然而诉讼专业性强、成本高、持续时间长,对于部分争议金额较小的互联网金融消费纠纷,金融消费者往往选择放弃 。然后,举证的困难、诉讼的冗长等都制约着互联网+这种新模式下金融消费者的权益保护。

笔者认为可以从“正义的最后一道防线”之前的纠纷解决机制切入,即建立健全多元纠纷解决机制来完善互联网+下金融消费者之权益保护。首先,相关金融管理部门开通金融消费投诉处理渠道,形成包括投诉受理、纠纷调解在内的解决机制,以达到减少金融消费者维权时间和成本之目的。其次,充分利用互联网本身优势,建立互联网+下金融消费纠纷在线解决机制。互联网既可以是金融企业构建的营销平台和服务渠道,也可以充当金融消费者进行批评、监督和投拆的维权平台 。金融消费者自行或在行业协会、公益组织之帮助下组成各类维权队伍在互联网上公布问题、分享维权经验、组织维权活动,该机制不仅可以解决金融消费者与服务提供者之地域跨度问题,还在一定程度上降低金融消费者权益受损风险。从而最终形成包含自行和解、外部调解、仲裁和诉讼在内的多元纠纷解决机制,为解决当下及日后纷繁的金融纠纷埋下伏笔。

(二)完善互联网+下金融消费者权益之保护立法

1.完善金融消费者领域立法

《新消法》是我国消费者权益保护的基本法律,但由于互联网之背景等原因,其对金融消费者的适用性并不强。截至目前,我国缺少对互联网+下金融消费者保护之上位法。正如上文所述,国务院办公厅、组成部门、直属事业单位以及地方政府陆续颁布了相关指导意见与政策,在一些方面规制了互联网金融风险,但是这些文件的效力等级不高且大多为原则性意见,适用性不强。《金融消费者权益保护法》的出台于全面完善互联网+下金融消费者权益之保护成为必要。首先,该法应确定金融消费者保护之原则,明确金融消费者的内涵和外延,对金融产品或服务做兜底性概括。其次,笔者建议,在该法中专门设立一章,用于对互联网+下之保护问题进行规定。于该章中,明确互联网金融消费者之基本权利,包括财产安全权、信息安全权、知情权、依法求偿权等,明确互联网金融服务机构之义务,包括如实告知、信息保护、不得滥用格式条款、信息披露等。同时根据互联网的特殊性对举证责任进行特别规定,即摒弃《新消法》中传统的“谁主张,谁举证”原则,采用举证责任倒置的原则。

2.进行信息安全保护立法

正如上文所述,工业和信息化部发布的《规范互联网信息服务市场秩序若干规定》以及《电信和互联网用户个人信息保护规定》已不能很好适应互联网+下金融消费者信息安全权之保护需求,同时其效力等级过低。其他涉及个人信息保护的也多为原则上的表述,对权利义务之界定并不明确。加之目前司法实践中一般将个人信息之泄露归于侵犯隐私权之行为,而按照现行法律规定,侵犯隐私权之救济途径为停止侵害、消除影响、赔偿损失。先不论在举证难度上之困难,他人侵害金融消费者个人信息所获得之利益远远可以超过在侵犯隐私权领域下赔偿给受害人之损失。长此以往,对我国互联网+下之金融发展极其不利。是故笔者认为应尽快进行信息安全保护立法。首先,在法律上确认个人信息之商业价值;其次,对互联网金融服务机构或其内部工作人员泄露金融消费者个人信息之行为加以分类规范,同时明确侵害行为之法律责任尤其在损害赔偿领域,从而促使互联网金融服务机构加强对金融消费者信息安全的重视与保护。

四、结语

互联网与金融之不断融合,必然是未来金融发展之趋势,然此过程中我们难以忽略金融消费者之权益保护问题。本文通过实证研究之方法,对P2P平台跑路情况、平台总数、被黑客攻击情况、涉案情况等进行了事实研究,提炼出其中致金融消费者权益受损之本质问题,从而提出建议,以期在互联网+下金融模式不断发展创新的同时,金融消费者权益得以完善保护。

[参考文献]

[1]高明.金融消费者保护及美国立法实践研究[J].征信,2011,(2).

[2]陶震.关于互联网金融法律监管问题的探讨[J].中国政法大学学报,2014,(6).

[3]冯果,蒋莎莎.论我国P2P网络贷款平台的异化及其监管[J].法商研究,2013,(5).

[4]刘丽丽.我国P2P 网络借贷的风险和监管问题探讨[J].征信,2013,(11).

[5]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014,(5).

[6]彭真明,殷鑫.论金融消费者知情权的法律保护[J].法商研究,2011,(5).

[7]曲一帆.金融消费者保护法律制度比较研究[D].北京:中国政法大学,2011.

[8]参见吴燕雨,朱志超.黑客盯上P2P技术漏洞·芝麻金融惊现数据库泄露门[N].21世纪经济报道,2015-4-10(9).

[9]李冰.3年内逾千家P2P平台跑路·仅4家有判决结果[N].证券日报,2015-8-29(B2).

[10]参见张辰姣.我国P2P网络贷款平台的法律风险与监管——以国内外典型模式比较研究为视角[D].上海:华东政法法学硕士论文.2014.

[11]参见王腊梅.论我国P2P网络借贷平台信息披露制度的构建[J].南方金融,2015,(7).

[12]参见刘丹冰.金融创新与法律制度演进关系探讨[J].法学杂志,2013,(5).

[13] Peter Cartwright.Consumer Protection in Financial Services[J].Kluwer Law International,1999,(5).转引自何颖.金融消费者刍议[J].金融法苑,2008,(2).

[14]参见刘筱攸,孙璐璐.互联网金融基本法落地·资金“存管”还是“托管”争议大[N].证券时报,2015-7-20(A2).

[15]辛颖.P2P资金银行托管探索中[J].法人,2015,(7).

[16]刘健.商业银行三方存管业务风险值得关注[J].西南金融,2008,(10).

[17]鲍丕勇.金融顾问制实施一年融资60亿[N].徐州日报,2010-5-19(2).

[18]何研.券商经纪频遭诘难·金融顾问闪亮登场[N].中华工商时报,2001-8-15(16).

[19]王登辉.民事诉讼目的之反思与司法保护说之倡导[J].现代法学,2014,(2).

[20]尹优平.互联网金融消费者权益保护[J].中国金融,2014,(12).

[21]胡光志,周强.论我国互联网金融创新中的消费者权益保护[J].法学评论,2014,(6).

〔执行编辑:周冬〕

Empirical Legal Studies of the Protection of Internet Financial Consumer Rights——Using Peer-to-Peer as an Example

Xu Yuanqian

(East China University Of Political Science And Law, Shanghai, 200042)

Abstract:Financial consumers have the rights to the security of property and information,the right to know ,the right to claim,and so on.With the integration between internet and finance,however,the protection of financial consumer rights has met great difficulties.Through empirical legal studies,it is found that there exist shortages of funds oversight,information protection and disclosure, legal basis. It’s necessary for us to establish and improve the third party custody of funds rule,the financial consultant rule, the diverse dispute resolution mechanism,and to enhance the legislation about financial consumer and information protection based on the empirical legal studies and available literatures.

Key Words:internet; financial consumer; protection of the rights; peer-to-peer platforms; empirical legal studies

[中图分类号]F-49

[文献标识码]A

[文章编号]2095-7572(2016)03-0071-10

[收稿日期]2016-2-22

[作者简介]徐沅钤,女,江苏苏州人,华东政法大学民商法硕士研究生。

猜你喜欢

金融发展研究(2016年11期)2017-01-12

人民论坛(2016年32期)2016-12-14

对外经贸(2016年9期)2016-12-13

中国经贸(2016年19期)2016-12-12

职工法律天地·下半月(2016年10期)2016-11-30

人间(2016年26期)2016-11-03

现代企业文化·理论版(2016年14期)2016-10-21

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17