商业信用对现金股利分配的影响

——基于2010—2014年A股上市公司的经验证据

2016-06-05 15:00:58朱佳玲

四川师范大学学报(自然科学版) 2016年5期

朱佳玲,张 良

商业信用对现金股利分配的影响

——基于2010—2014年A股上市公司的经验证据

朱佳玲,张 良*

(四川农业大学管理学院,四川成都611130)

以2010—2014年的上市公司为样本,在控制盈利能力、股权性质、股权集中度、股权制衡和企业规模等公司特征变量的情况下,研究商业信用与现金股利分配之间的关系.实证结果表明:非国有企业商业信用随企业成长性的提升而增加,其债务治理功能使经理层面临短期偿债压力而在一定程度上减少现金股利的发放;超过一定额度后,商业信用的增加导致企业自由现金流大量累积,管理层迫于控股股东要求自身利益最大化的压力,增大现金股利的发放力度,由此形成商业信用与现金股利分配的U型关系.文章从内外部公司治理视角研究商业信用对现金股利分配的影响,对公司治理文献的丰富、我国资本市场的完善和国企改革的进一步深化有一定借鉴意义.

商业信用;现金股利分配;公司治理

商业信用是卖方提供给买方的延期付款方式,从财务实质上讲相当于短期债务融资.信贷配给理论指出,银企之间的信息不对称会促使被排斥在信贷市场外的企业选择商业信用作为银行信用的替代,以发挥其外部治理功能,为企业运营提供资金支持,对公司治理的实现有着不可替代的作用.合理有效的公司治理反映控股股东、中小股东、管理层和债权人之间的经济制衡.作为各方利益博弈的结果,现金股利政策是解决股东与管理层、大股东与中小股东之间代理问题的方式,但也可能成为大股东实现利益掏空的手段.

商业信用作为债务契约的重要组成部分是外部治理机制的中心环节,其对各方经济利益的制衡和公司治理的实现发挥着怎样的作用,进而对现金股利的分配起着怎样的影响?现有文献对此少有涉猎,据此疑问本文研究发现,非国有企业的商业信用与现金股利分配之间存在显著的U型关系.这一结果表明,在开始阶段商业信用的边际效益最小,随着企业成长能力的提升商业信用额随之增加,其债务治理功能逐渐发挥效应,经理层面临短期偿债压力,会在一定程度上减少发放现金股利以保持资金流动性;但超过一定额度后,商业信用的增加会导致企业自由现金流大量累积,管理层迫于控股股东要求自身利益最大化的压力,增大现金股利发放力度.

1 文献回顾

学术界对商业信用的关注,主要集中在其决定因素、对融资约束的缓解作用和企业价值上.大量研究从融资和经营角度揭示了商业信用被企业普遍使用的原因,并发现其对企业价值创造的贡献[1-2].卖方市场理论认为商业信用盛行的原因与买方强势、客户信用记录良好有关,供应商为促进商品销售提高资产周转速度,愿意为这类客户提供商业信用[3].在有效资本市场上,商业信用可通过价值链的方式发挥财务约束和相机治理功能,平衡各方利益、降低决策成本、约束管理层无效决策,从而实现股东价值最大化和企业价值创造的财务管理目标[4-5].特别地,在资本市场发展不完善或实施紧缩性货币政策时,商业信用能有效缓解融资约束,为企业经营发展提供资金支持[6-7].石晓军等[8]验证了商业信用对我国融资约束的显著缓解作用,并通过资源配置实现比银行信用更大的规模效率.陆正飞等[9]发现:我国商业信用的存在与货币政策的施行有关,实施宽松性货币政策时,商业信用的盛行符合买方市场理论;实施紧缩性货币政策时,商业信用的盛行更适用于替代性融资理论.深入研究发现,拥有超额商业信用的公司市场价值更大,但在紧缩性货币政策时期,超额商业信用对公司价值的正面影响较弱.

在现金股利方面,国外处于主导地位的是代理成本理论、股利信号传递理论和顾客效应理论.股利分配代理成本理论最早是由M.C.Jensen和W.H.Meckling创立的,在此基础上 F.H.Easterbrook、M.C.Jensen和S.C.Myers提出股东、管理层和外部债权人三者利益动机不同,势必导致代理成本产生,而股利分配正是用以解决公司内外部人之间代理问题的政策机制.股利信号传递理论的实证研究最早是由J.Lintner提出,公司的股利水平与可持续净收益水平相一致,公司管理者不会轻易增发亦不会轻易削减股利.M.Miller和F.Modigliani提出的顾客效应理论认为,股东依照自己对当期股利收入和未来资本利得的偏好选择不同股利支付率和不同成长性的股票,公司无法同时满足所有股东的利益诉求,因而公司应根据自身生产经营特点来制定相应的股利政策,不必考虑投资者的具体股利意愿.国内关于现金股利的研究主要集中在控股股东、管理层权力、产权性质和股权结构上.王化成等[10]研究发现,具有集团性质的上市公司控股股东对现金股利的分配倾向和分配力度显著低于没有集团控制的上市公司;两权分立程度越高,现金股利分配越少;国家控股上市公司股利分配显著低于民营控股上市公司.王茂林等[11]实证研究结果表明,管理层权力大小与现金股利支付率高低显著负相关.国有企业多元化经营程度与现金股利分配水平的负相关性强于非国有企业[12].股权集中度、第一大股东持股比例和第二大股东持股比例显著正相关[13],第二大股东对第一大股东有监督作用[14].

综上,现有研究从决定因素、对融资约束的缓解作用和对企业价值的实现等多角度研究商业信用,从代理理论、信号理论、控股股东、管理层权力、股权结构和产权性质等多方面研究现金股利分配的影响因素.但鲜有从商业信用视角探究其对现金股利分配的影响,忽略了适宜的商业信用对实现企业内外部治理机制的积极效应和过多的商业信用可能造成的损害效应.因此,本文将从商业信用入手,考察其对公司现金股利分配的影响,以期丰富公司治理研究文献,为企业经营决策提供相关借鉴.

2 理论分析与研究假设

商业信用从财务实质上讲相当于短期负债融资,而负债本身则是一种公司治理机制[15-17].根据债务治理理论,债务约束的外部治理效应体现在以下两个方面:第一,债务契约意味着到期必须还本付息,否则可能面临企业破产.M.C.Jensen[16]指出,经理层出于自身利益可能随意使用过多的自由现金流,而债务约束使企业面临还本付息压力,这样就减少了经理层滥用企业资金的机会.O.Hart等[18]认为负债条款对经理的行为限制及破产机制对经理的约束作用,使过度投资行为得以控制,继而提高治理水平与企业绩效.第二,债务的信号传递功能可以有效减少信息不对称程度.两权分离导致所有者与经营者之间的信息不对称会影响所有者对经营者激励和约束的成效.根据委托代理理论,上市公司普遍存在股权约束不严和内部人控制问题,汪辉[19]认为当公司规模一定时,债务融资比例增加使股权融资比例减少,致使其经理层挥霍成本相应增大,引入债务机制则可以有效减轻侵占行为、减少信息不对称程度,进而降低代理成本.由此认为,企业发展初期商业信用的边际效益最小,随着成长能力的提升企业商业信用额随之增加,债务治理功能逐渐发挥效应,短期偿债压力加之企业发展需要充足的资金支持,经理层会在一定程度上减少现金股利的发放,以留存收益保持资金流动性.然而物极必反,当接收的商业信用超过一定额度后,债务治理效应的边际贡献将减少甚至为负,企业自由现金流大量累积,管理层迫于控股股东要求自身利益最大化的目标,增大现金股利发放力度,商业信用的主导作用就会由公司治理效应转变为公司治理损害效应.S.Grossman等[15]研究发现,若控股股东持股比例较大,则会产生股东控制权收益.当企业现金流充足时,控股股东将利用所有权结构上的绝对优势对董事会起主导作用,通过制定高股利政策将公司的资产和利润转移到自己手中[20].唐跃军等[21]指出:包括中国在内的东亚国家和地区的家族企业存在较为严重的“隧道效应”,在市场监管和法律限制越发完善的条件下,“同股同权不同价”所导致的超额报酬率会促使控股股东将现金股利作为其进行利益侵占的最佳选择.由此认为,大股东基于自身利益最大化而形成的掏空倾向和“隧道效应”将在接收大量商业信用导致企业自由现金流过多累积时进一步增强.为此,提出假设1.

假设1:商业信用与现金股利分配之间存在U型关系:低水平状态下显著为负,高水平状态下显著为正.

生命周期理论认为,成长性高的公司市场前景好,投资机会多,适度商业信用可促进有效投资,填补资金缺口.再者,在理性经纪人假设下,企业管理层更倾向于选择内部留存收益来满足进一步投资需求,以降低资金使用成本.此外,经理控制的公司偏好支付较低的现金股利,并将资金用于扩大企业生产经营,以满足自身利益需求.特别在机会主义动机下,上市公司经理更容易产生过度投资行为,建造企业帝国[22].可见,高成长性为经理层扩大企业规模和增加留存收益提供了合理依据,为其在董事会中与控股股东实现自身利益最大化的财务目标抗衡提供了强有力支撑.由此认为,具有高成长性的公司会同时使用商业信用和低现金股利政策以保持资金流动性、满足有效投资需求,并在一定程度上为经理层自身利益的实现提供有效保证.由此判断,企业成长性与现金股利分配负相关.但随着生产经营规模的进一步扩大,企业发展步入成熟期,市场中同质服务增多,企业成长性和利润率都在一定程度上降低.冯阳等[23]指出较低成长性的公司由于其收益率和现金流稳定,往往倾向于将收益采取现金股利的方式发放给股东.生命周期理论认为,成熟期企业成长放缓、投资机会相对减少,加之综合收益得到一定程度的累积,股东要求高股利政策以实现自身利益最大化的诉求增强.根据自由现金流假说,股东控制的公司会将多余现金流用于高股利支付,非股东控制的公司也会因其对经理的任免权迫使经理层调整股利政策以实现股东利益最大化[24].由此认为,步入成熟期的企业因自身成长放缓、收益累积和自由现金流充足且稳定等特质,为股东实现自身利益最大化的诉求提供了财务支持.由此判断,企业自由现金流与现金股利正相关.为此,提出假设2.

假设2:企业成长性与现金股利分配负相关,企业自由现金流与现金股利正相关.

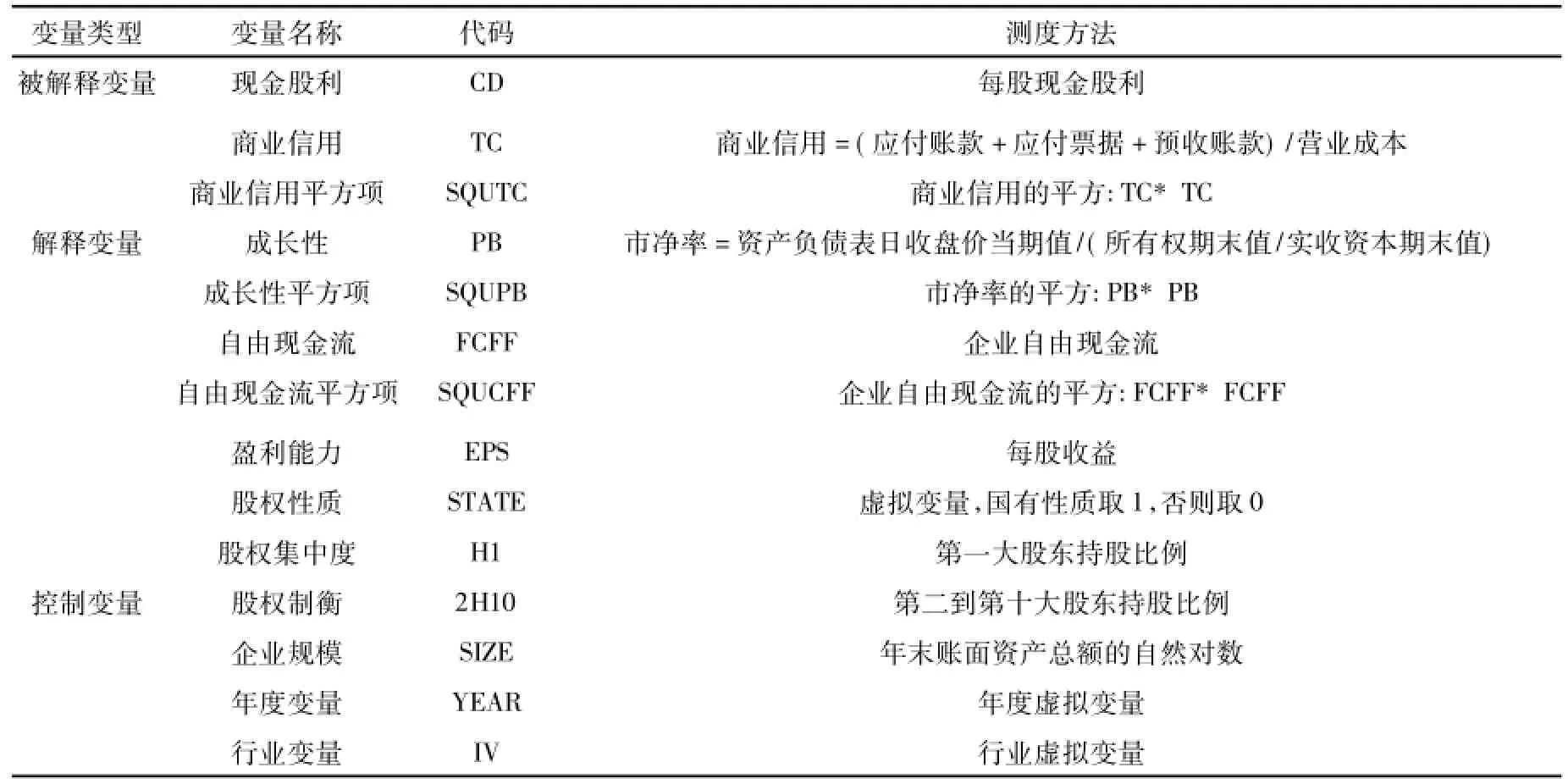

表1 主要变量说明Table 1 Main variables descriptions

3 研究设计

3.1 变量设计 为了研究商业信用对现金股利分配的影响,将每股现金股利作为被解释变量,表示上市公司现金股利分配的力度.以应付账款、应付票据及预收账款之和除以主营业务成本的值作为商业信用的代理变量[9,25].以资产负债表日收盘价当期值除以所有权期末值与实收资本期末值之比的市盈率作为衡量企业成长性的代理变量[24,26].以企业自由现金流作为自由现金流的代理变量[24].

[21,28-29]的研究,对企业盈利能力、股权性质、股权集中度、股权制衡情况、企业规模、年度和行业等变量进行了控制.其中部分说明如下:根据党红等[13]研究采用第一大股东持股比例和第二到第十大股东持股比例分别作为股权集中度和股权制衡状况的代理变量;股权性质虚拟变量中,第一大股东所有权性质为国家股和国有法人股,则取值为1,第一大股东所有权性质为非国家股,则取值为0.

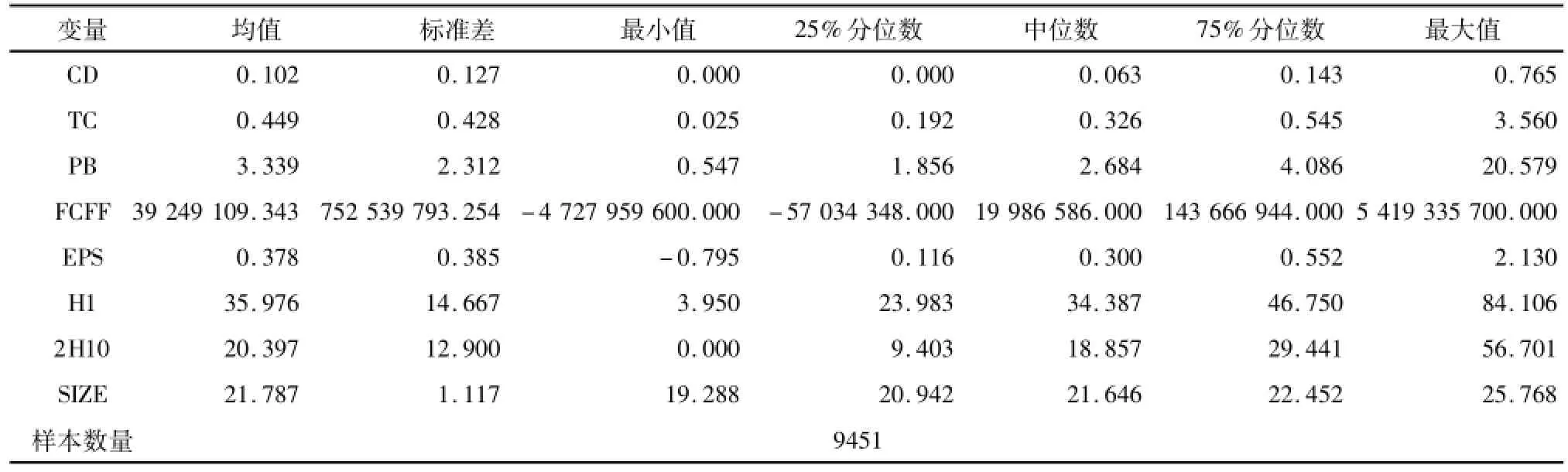

表2 主要变量描述性统计Table 2 Descriptive statistics of the main variables

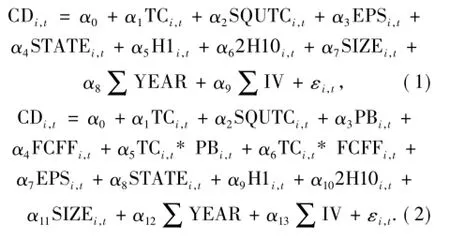

3.2 模型设计 为检验商业信用对现金股利分配的影响是否与假设相符,本文构建如下2个模型共同考察商业信用、企业成长性和自由现金流与现金股利分配的相关关系,其中模型(1)是用来检验假设1,模型2检验假设2:

3.3 样本选择与数据来源 本文选取2010—2014年A股上市公司作为初始样本,并按以下标准对其进行筛选:1)剔除金融保险行业的上市公司样本; 2)剔除在此期间的ST、ST*企业;3)剔除所有存在数据缺失的样本.为消除极端值对结果可能造成的偏差,本文对所有连续性变量均在1%的水平上进行了Winsorize处理,最终样本涉及19个大行业(以证监会2012年修订的上市公司行业分类指引为划分依据)、共9 451个观测样本,所有数据均来自CSMAR数据库,数据统计与回归利用SPSS 19.0.

4 实证分析

4.1 描述性统计 从表2可以看出,CD的均值大于中值,下四分位数等于0,且均值与下分位数之差(0.102)大于均值与上四分位数之差(0.041),呈现明显的右偏分布,表明多数上市公司的现金股利分配力度处于平均水平以下,实行无股利或低股利政策,但最大值与最小值相差较大,表明某些公司可能存在超能力派现情况;TC的均值大于中值,呈现明显的右偏分布,表明多数企业的商用信用低于平均水平,但平均来看TC高达0.449,表明我国上市公司普遍使用商业信用;PB的均值大于中值,同样呈现明显的右偏分布,表明多数上市公司的市净率低于平均水平,最大值与最小值相差较大,表明上市公司成长能力各异、发展不均衡;FCFF相差最大,均值大于中值,最小值与下四分位数皆为负,呈现明显右偏分布,表明大多数企业的自由现金流处于平均水平以下、面临资金周转问题.

就控制变量而言,H1的均值略大于中值,呈现一定程度的右偏分布,最大值与最小值相差巨大,表明多数上市公司股权集中度处于平均水平以下,但少数公司股权集中程度高,具有强烈的中国特色;2H10的均值大于中值,呈右偏分布,最小值与最大值相差大,表明多数上市公司股权制衡能力较弱,较难对第一大股东形成制衡与监督.除上述2个变量外,剩余变量的标准差、均值和中值之差都较小,上下四分数与中值之差相当,由此判断数据 基本呈正态分布.

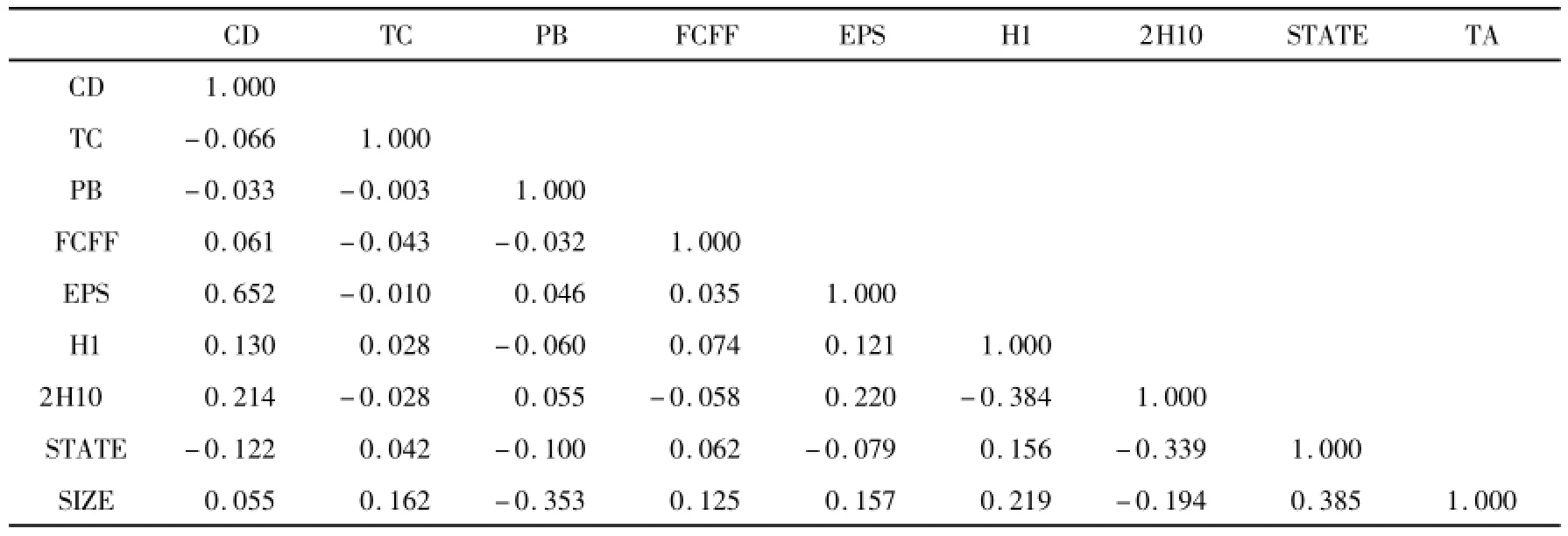

表3 主要变量的相关性分析结果Table 3 Correlation Analysis of main variables

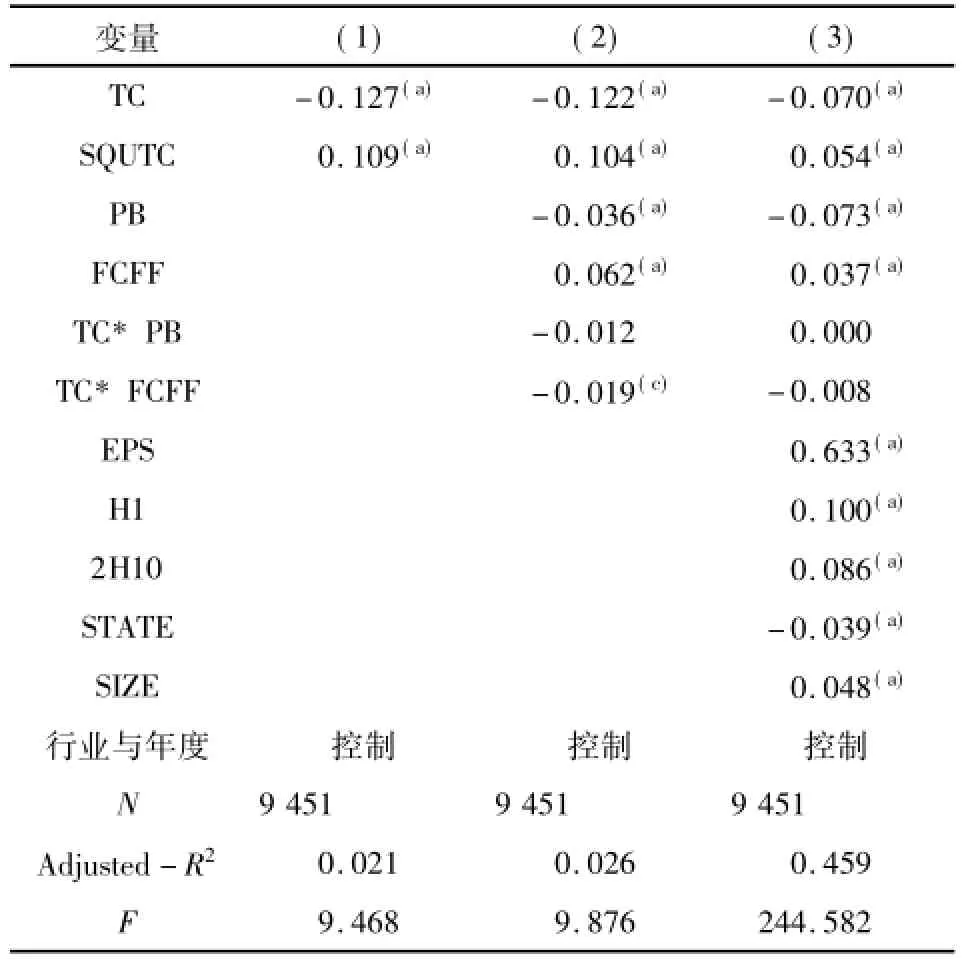

表4 商业信用、成长性、自由现金流与现金股利Table 4 Trade credit,growth,free cash flow and cash dividends

4.2 相关性分析 通过相关性分析考察各变量之间的相互影响关系.表3的结果显示,除EPS与CD的相关系数大于0.6外,其他变量间的相关性均小于0.4,表明其余各变量均不存在多重共线性;EPS与CD之间存在较强相关性,表明现金股利与每股收益的相关程度较大,在之后的回归中将追踪EPS与CD回归结果中的方差膨胀因子(VIF),若不存在多重共线性则保留此变量.可以看到,PB与CD相关系数为负、FCFF与CD相关系数为正与假设2相符,之后的回归分析将在其他变量的共同作用下探究其对现金股利分配的影响.

4.3 回归分析 为探究商业信用与现金股利分配之间的关系,以CD为被解释变量,TC及其平方项SQUTC为自变量,对模型(1)进行回归,检验假设1;继而加入PB、FCFF、交互项TC*PB和TC* FCFF对模型(2)进行回归,以检验假设2,结果见表4.

从表4的结果来看,无论是否考虑控制变量,TC对 CD的回归系数都显著为负,更重要的是SQUTC的回归系数均为正,且在1%的水平上显著,说明商业信用的接收对现金股利的分配具有显著U型影响,验证了假设1.(2)组回归中加入解释变量PB和FCFF,其回归系数分别为-0.036和0.062,都通过了1%的显著性水平检验,加入控制变量后的(3)组回归系数,其影响方向和显著性保持不变,说明企业成长性对现金股利分配的影响显著为负、企业自由现金流对现金股利分配的影响显著为正,这一结果验证了假设2.就交互项的回归结果来看,在(2)组回归中TC*FCFF系数为负并通过了10%的显著性水平检验,表明经理层试图将由于接收大量商业信用而累积的自由现金流用于缓解短期偿债压力,同时减少现金股利的发放为进一步建立个人企业帝国提供成本较低的内源融资; (3)组回归中TC*FCFF系数影响并不显著,推测,在加入股东持股比例控制变量后,企业经理层受制于股东在董事会的控制权,被迫在一定程度上加大了现金股利的发放力度,导致交互项系数并不显著为负.另外,在(2)组回归中TC*PB系数不显著为负,(3)组回归中TC*PB系数较小且不显著,表明接收大量商业信用的高成长性企业并未因此显著降低现金股利的分配力度.

就控制变量而言,EPS的回归系数为0.633(VIF=1.111,不存在多重共线性),且显著为正,表明盈利能力对现金股利起主导作用,盈利能力高的企业现金股利分配力度相应较大,与大多数研究[30-32]结论一致.第一大股东持股比例、第二到第十大股东持股比例显著为正,这与国内研究[13,21,24]结论一致,表明我国控股股东利用股权集中性实施隧道行为,存在通过现金股利掏空上市公司的利益倾向,第二到第十大股东持股比例的增加并未减少现金股利的发放,一方面说明其持股比例难以与控股股东抗衡,另一方面也反映其股权监督作用弱、存在与控股股东利益一致的掏空倾向,两者共同说明我国上市公司现金股利分配现状尚未呈现出全流通资本市场上作为降低控股股东和中小股东代理成本的现金股利政策应有的特征,大股东侵占中小股东利益的情况依然存在.代表股权性质的变量STATE回归系数显著为负,说明国有上市公司现金股利分配力度明显低于非国有上市公司,吕长江等[28]指出国有性质企业更容易通过关联交易方式来转移资源或攫取利润,相比而言利用现金股利转移资产的方式成本较高,特别对于拥有较多附属企业的大型综合国有企业,其利用关联方交易操控盈余及攫取利润的成本更低,加之其攫取小股东利益方式的多样性,共同决定了发放现金股利是国有性质企业最不愿使用的攫取利益工具,因而现金股利分配与国有性质企业负相关.SIZE的回归系数显著为正,这一结果与多数研究结论一致,表明企业规模越大其现金股利分配正相关,原因可能在于就中国上市公司而言,企业资产是硬实力的体现,一般而言实力越强盈利能力越大,因而现金股利分配力度越大.

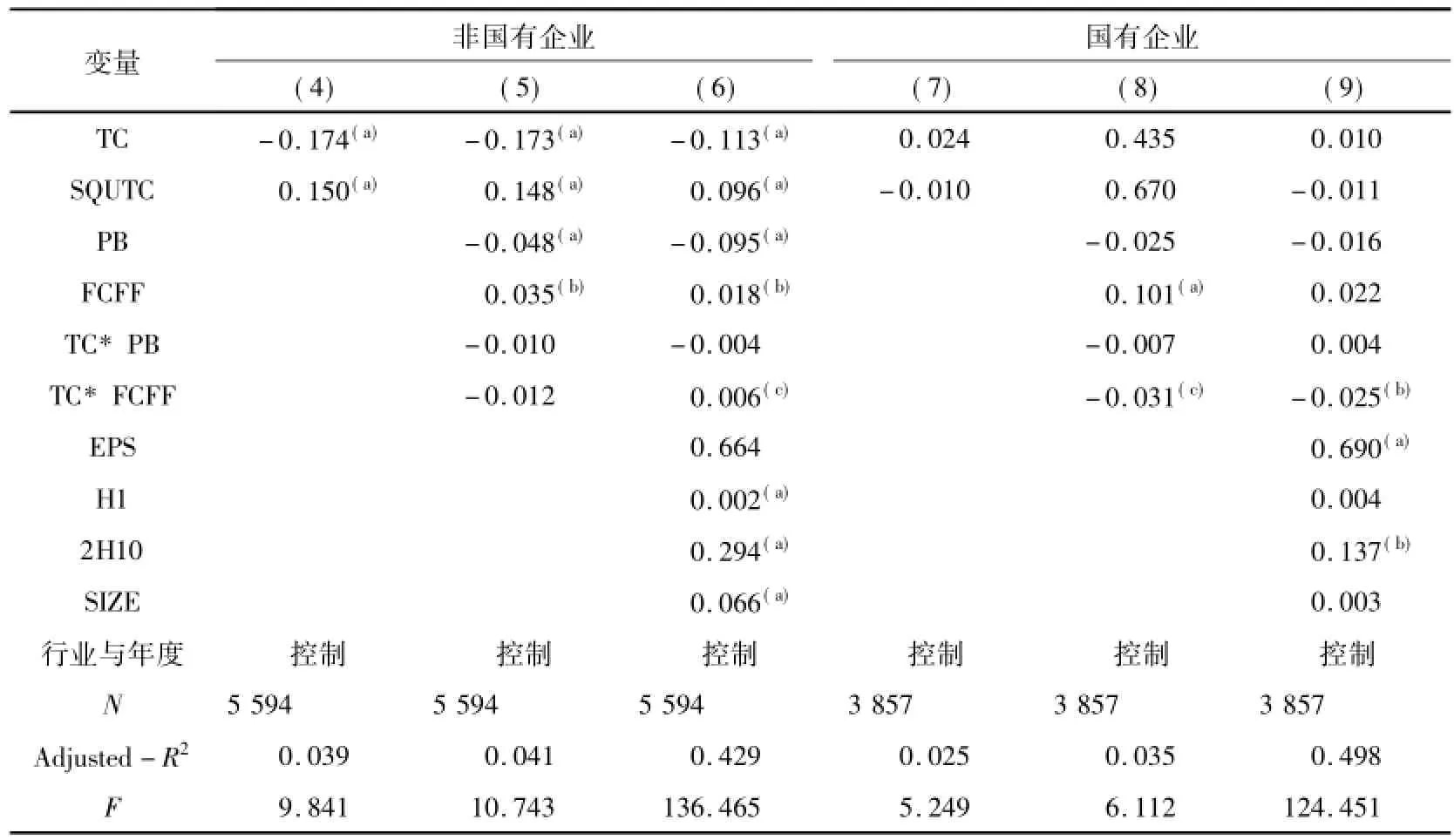

表5 非国有企业与国有企业之商业信用与现金股利的回归结果Table 5 The regression results of the trade credit and cash dividend of nonstate owned enterprises and state owned enterprises

商业信用虽被我国企业普遍使用,但考虑到非国有企业与国有企业在融资约束条件上的不同,和两者在公司内外部治理机制上的差异,将样本公司划分为非国有企业与国有企业亚样本进行分组检验,结果如表5所示.

综合表4、表5的回归结果发现,非国有企业的回归系数相较于全样本回归系数明显增大,各解释变量对被解释变量的影响方向和显著性并未发生根本变化,表明非国有企业商业信用与现金股利分配之间存在显著U型关系,进一步验证了假设1和假设2.但这一结论并不适用于国有企业,在(7)~(9)三组回归中,除企业自由现金流及其交互项与现金股利分配显著相关外,商业信用和企业成长性解释变量均与现金股利分配不相关,但就系数而言三组回归中TC的回归系数均为正.对此认为,相较而言,国有企业基于其所有权性质的特殊性更易于在资本市场上获得银行等金融系统提供的债务融资,由此商业信用的外部治理功能并未发挥相应作用,甚至可能出现“拆东墙补西墙”的恶性循环.加上国家股权分置改革的实施,使国有企业逐渐形成“所有者缺位”现象,进而导致企业出现内部人控制问题[11].第二到第十大股东持股比例与现金股利分配显著正相关更进一步证实了的观点,说明国有企业大中型股东的掏空现象普遍存在,其在金融市场上的融资便利性致使商业信用的公司治理效应无法有效发挥.

4.4 稳健性检验 为检验上述结果的可靠性,采取如下方式做了稳健性测试:1)为避免代理变量测算方式的偏差对结果可能造成的影响,采用“(应付账款+应付票据+预收账款)/年末资产合计”代理商业信用、以股权自由现金流(FCFE)代替企业自由现金流(FCFF)、以总资产报酬率(ROA)代替盈利能力的代理变量每股收益(EPS),结果显示前述结论基本不变;2)由于winsorize处理后的样本脱离实际,在不进行双尾处理的情况下对样本进行重新回归,结果表明前述结论没有显著改变.

5 研究结论

本文以2010—2014年中国上市公司A股数据从公司治理视角研究了商业信用对现金股利分配的影响,得出以下主要结论:第一,对非国有性质的企业,商业信用对现金股利分配有显著影响,在开始阶段商业信用的边际效益最小,随着企业成长能力的提升商业信用额随之增加,其债务治理功能逐渐发挥效应,经理层面临短期偿债压力,会在一定程度上减少发放现金股利以保持资金流动性;但超过一定额度后,商业信用的增加会导致企业自由现金流大量累积,管理层迫于控股股东要求自身利益最大化的压力,增大现金股利发放力度,因此这种关系对现金股利分配的影响呈U型关系;第二,非国有性质企业的成长性对现金股利分配的影响显著为负、企业自由现金流对现金股利分配的影响显著为正,经理层试图将累积的自由现金流用于缓解短期偿债压力,并且减少现金股利的发放为进一步建立个人企业帝国提供成本较低的内源融资,但同时又受制于股东在董事会的控制权,使得减少现金股利发放的力度不太显著;第三,国有企业基于其所有权性质的特殊性更易于在资本市场上获得银行等金融系统提供的债务融资,因而可能出现“拆东墙补西墙”的现象,导致商业信用的外部治理效应不能有效发挥.

以上结论可以看出,现金股利分配是公司内外部治理机制的综合反映,商业信用对现金股利分配的影响更是内外部治理机制共同作用的结果,本文研究结论对公司治理、金融市场的完善和国企让利放权改革有一定参考作用.首先,适当的商业信用可以使约束管理层的短期个人利益行为,减少大股东对中小股东利益侵占的空间,降低委托代理成本;其次,商业信用作为金融市场的重要补充,能有效解决因信息不对称和紧缩性货币政策导致的融资难问题,缓解融资约束,促进我国资本市场的进一步发展完善;最后,金融监督部门在国企让利放权改革中,应重点审视管理层及大中型股东的掏空倾向,积极引导商业信用的使用,通过逐步完善法律法规等方式规范借贷市场行为,激发国企活力促使其健康发展.

参考文献

[1]CUNAT V.Trade credit:suppliers as debt collectors and insurance providers[J].Rev Finan Stud,2007,20:491-527.

[2]CASEY E,O’TOOLE C M.Bank lending constraints,trade credit and alternative financing during the financial crisis:evidence from European SMEs[J].J Corporate Finance,2014,27:173-193.

[3]FABBRI D,MENICHINI A M C.Trade credit,collateral liquidation and borrowing constraints[J].J Financial Economics,2010,96:413-432.

[4]FACCIO M,LANG L H,YOUNG L.Dividends and expropriation[J].Am Econom Rev,2001,91(1):54-78.

[5]BOLTON P,DEWATRIPONT M.Contract Theory[M].Boston:The MIT Press,2005.

[6]FISMAN R.Trade credit,financi al intermediary development and industry growth[J].J Finance,2003,58(1):353-374.

[7]LOVE I.Financial development and financing constraints:international evidence from the structural investment model[J].Rev Financial Studies,2003,16:765-791.

[8]石晓军,张顺明.商业信用、融资约束与效率影响[J].经济研究,2010(45):102-114,13.

[9]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14,45.

[10]王化成,卢闯,李春玲.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(1):122-127.

[11]王茂林,何玉润,林慧婷,等.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014,17(2):13-22.

[12]张兆慧.产权性质、多元化经营与现金股利政策[J].财会通讯,2015(6):52-55.

[13]党红.关于股改前后现金股利影响因素的实证研究[J].会计研究,2008(6):63-71.

[14]原红旗.中国上市公司股利政策分析[J].财经研究,2001,27(3):33-41.

[15]GROSSMAN S,HART O.Corporate financial structure and managerial incentives[M].Chicago:University of Chicago Press,1982,6:107-137.

[16]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].Am Econom Rev,1986,76:323-329.

[17]HARVEY K D,SHRIEVES R E.Executive compensation structure and corporate governance choices[D].Knoxiville:The University of Tennessee,2000.

[18]HART O,MOORE J.Default and renegotiation:a dynamic model of debt[D].Boston:MIT,1989.

[19]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8):28-35.

[20]LA PORTA J,DE SILANES L,SHLEIFER A.Tunneling[J].Am Econom Rev,2000,90:22-27.

[21]唐跃军,谢仍明.大股东制衡机制与现金股利的隧道效应:来自1999—2003年中国上市公司的证据[J].南开经济研究,2006(1):60-78.

[22]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52.

[23]冯阳,薛锋,孙进.上市公司现金股利分配与公司成长性关系实证研究[J].经济纵横,2010(2):84-87.

[24]谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006(4):51-57.

[25]M A PETERSEN,R G RAJAN.Trade credit:theories and evidence[J].Rev Finan Stud,1997,10(3):661-691.

[26]任力,项露菁.公司治理结构对现金股利分配的影响[J].经济学家,2015(5):43-51.

[27]张敦力,石宗辉,郑晓红.自由现金流量理论发展的路径、挑战与机遇[J].会计研究,2014(11):61-66.

[28]吕长江,周县华.公司治理结构与股利分配动机:基于代理成本和利益侵占的分析[J].南开管理评论,2005(3):9-17.

[29]刘银国,焦健,张琛.股利政策、自由现金流与过度投资:基于公司治理机制的考察[J].南开管理评论,2015(4):139-150.

[30]李卓,宋玉.股利政策、盈余持续性与信号显示[J].南开管理评论,2007(1):70-80.

[31]娄芳,李玉博,原红旗.新会计准则对现金股利和会计盈余关系影响的研究[J].管理世界,2010(1):122-132.

[32]石磎.公司绩效对现金股利关系的实证研究:基于制造业企业生命周期角度[J].经济研究导刊,2015,22:21-23.

The Affection of Trade Credit to Cash Dividend Distribution

——Based on the empirical evidence of A stock listed companies in 2010—2014

ZHU Jialing,ZHANG Liang

(Institute of Management,Sichuan Agricultural University,Chengdu 611130,Sichuan)

This paper takes the listed companies in 2010—2014 as the sample.Considering the control of profitability,the nature of equity,equity concentration,power balance of shareholder structure,size and other characteristics of the company’s characteristics,the relationship between trade credit and cash dividend distribution is studied.The empirical results show that:The non state owned enterprises’trade credit increases with the promotion of the enterprise’s growth,and the debt management function enables the managers to face the short-term debt paying pressure,then reduce the cash dividend payment to a certain extent;in excess of the quota,the increase of trade credit leads to a large amount of free cash flow in enterprises.Under the pressure of controlling shareholders to maximize their own interests,the management will increase the cash dividend payment.Thus,forming the U type relationship between commercial credit and cash dividend distribution.This paper studies the influence of trade credit on cash dividend distribution from the perspective of internal and external corporate governance,which has a certain reference significance to the literature of corporate governance,the improvement of China’s capital market and the further deepening of the reform of state-owned enterprises.

trade credit;cash dividend distribution;corporate governance

F230;F830

A

1001-8395(2016)05-0770-08

10.3969/j.issn.1001-8395.2016.05.027

(编辑 周 俊)

2016-04-16

国家自然科学基金(71272245和71072168)

*通信作者简介:张 良(1978—),男,副教授,主要从事资本市场与财务会计的研究,E-mail:1290262677@qq.com

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00