基于非财务指标的上市公司财务预警研究

2016-05-30 23:46刘玉敏刘莉任广乾

商业研究 2016年10期

刘玉敏 刘莉 任广乾

摘要:当前财务预警的相关研究主要集中于依托财务指标构建模型以预测公司的财务状况,难以深入解释财务困境发生的原因,对财务危机的早期预警有较大局限。在财务指标的基础上,本文引入公司治理、EVA等非财务指标因素,利用统计分析方法对备选指标进行筛选后构建上市公司的财务预警指标体系,通过建立PSO-SVM的预测模型,利用PSO算法自动寻找最优参数组合,并与其他方法进行比较以验证基于非财务指标的PSO-SVM预测模型的有效性,结果表明这种模型的预测准确率比之其他方法有了明显的提高,能够为我国上市公司的财务预警提供理论依据。

关键词:非财务指标;财务预警;上市公司;支持向量机;粒子群寻优

中图分类号:F275 文献标识码:A

财务状况是企业生产经营能力的综合反映,而财务困境能对企业在运营过程中存在的各种弊端有所表现。企业财务困境预警是利用能够反映企业财务运行状态的关键变量,运用相应的分类预测模型进行预警。如果能及时发现导致困境的原因,并积极采取相关举措,就可能化解企业的财务危机。

如何有效地预警企业是否陷入财务困境,现有研究主要集中于建立预警指标体系和选择预警模型,其缺陷在于整个指标体系忽视了企业的市场环境、治理情况等因素对财务运行状况的影响,未考虑指标本身造成大量重合指标的产生,降低了指标体系的有效性。本文在传统财务指标的基础上引入公司治理结构、EVA等非财务指标,构建一套财务预警指标体系,运用显著性检验与相关性检验等统计分析方法,对上市公司的财务数据进行实证分析,以筛选出判别能力较强的指标,进而构建上市公司财务风险预警指标体系;对SVM识别模型的核函数参数进行粒子群算法(PSO)进行优化, 将预处理后的样本数据送入PSO-SVM分类器对财务风险进行预测,并与其它方法进行对比,以验证本文所提识别方法的有效性。

一、引入非财务指标的财务预警指标体系

(一)样本数据

本文把沪深两市中因为财务问题被首次特别处理(ST,包括*ST)的上市公司定义为财务困境公司,未被特别处理的上市公司定义为正常企业。由于行业、规模等因素会对模型的预测准确率产生影响,选取2015年新增加的ST(包括*ST)生物医药、信息、机械等制造行业的上市公司为研究对象,选择其财务危机发生的2年(2013年开始)的数据作为建模样本。由于按资产规模进行1:1配对抽样,样本的随机性会被破坏,从而产生过高的模型效果,容易夸大其分类准确率[1],本文将财务困境企业与正常企业按1:2进行抽样配对,共选取60家在沪深两市上市的公司,其中,ST公司有20家,正常企业40家。样本数据来自于CSMAR数据库中已公开披露的上市公司年度财务报表。

(二)指标选取

财务困境预警模型有两大核心工作:一是预警指标体系的构建,二是预警模型算法的选择。前者是对财务困境预警信息的深度挖掘,后者则是预测算法的应用,两者会同时影响上市公司财务困境的预测精度,即财务困境预警模型的效果不仅取决于模型算法的泛化能力,还取决于对模型输入变量的选取。由于现有财务预警研究大多采用传统的财务指标,指标时效性较差、易被认为篡改、重复性大等问题,影响了预警模型的运行效率与准确性,不能真实反映企业的盈利水平和风险警情。因此,本文在已有研究基础上引入公司治理结构、EVA等非财务指标,从偿债能力、经营能力、发展能力、现金流分析、盈利能力、公司治理结构、EVA维度构建了35项指标作为备选变量(具体指标如表1所示),并收集了上述60家上市公司2015(t-1)年、2014(t-2)年的市价数据,进而运用统计分析方法对备选指标进行筛选。

1.正态分布检验

对样本数据进行显著性检验前要考察数据是否服从正态分布,以确定财务预警指标进行差异显著性检验时所要使用的检验方法。本文利用SPSS软件的Kologorov-Smirnov正态分布检验考察各备选预警指标的分布情况,结果如表2所示。从表2的概率值可知大多数风险指标不服从正态分布:在t-1年,只有X32服从正态分布;在t-2年,X4、X12、X27、X33服从正态分布。根据这一检验结果,对不服从正态分布的预警识别指标要利用非参数检验方法对其进行差异显著性检验;反之,则使用独立样本t检验。

2.显著性检验

本文采用Mean-Whitney U检验方法,对困境企业和正常企业这两个独立样本进行非参数检验,以便找出对预测企业财务困境没有作用的指标,检验结果如表3所示。由表3的检验结果可知:在t-1年,由于预警指标X1、X2、X4、X5、X7、X8、X9、X12、X19、X20、X23、X24、X25、X26、X28、X30、X33、X34、X35的显著性小于0.05,通过了差异显著性检验;在t-2年,由于预警指标X1、X2、X3、X4、X5、X6、X7、X13、X19、X20、X24、X25、X26、X27、X28、X30、X31、X32、X34、X35的显著性小于0.05,通过了差异显著性检验,其余指标因未通过显著性检验需要被剔除。

本文利用t检验对通过正态分布检验的指标进行参数检验,结果如表4所示。表4的结果表明:在t-1年,X32显著性大于0.05,未能通过差异显著性检验,被剔除;在t-2年,X4、X12、X27、X33通过了显著性检验。

3.相关性检验

通过显著性检验的指标涵盖了各大类别备选预警指标,但各个指标间可能存在较强的相关性,特别是同类型的预警指标,这可能会降低模型预测的准确度。因此,本文利用Pearson相关系数对上述通过显著性检验的12个指标进行相关性检验,检验结果见表5。综合t-1年与t-2年剔除相关性较大的指标后,最终选定资产负债率(X4)、资产报酬率(X23)、总资产净利润率(ROA)(X24)、流动资产净利润率(X25)、成本费用利润率(X28)、总资产EVA率(X33)、销售EVA率(X35)构建上市公司的财务预警指标体系。

二、基于非财务指标的财务预警模型构建

(一)财务预警方法的确定

支持向量机(SVM)是Vapnik(1995)[2]在VC维理论与结构风险最小原理的基础上提出的一种线性分类器,主要用于解决样本的二分类问题,即寻找到一个最优平面使每类数据里离平面的距离最近的向量能够和平面的距离最大,这样就可以保证最小的分类错误率。由于它在解决小样本、非线性问题时具有较大的优势,被广泛的应用于分类预测、回归分析等方面。

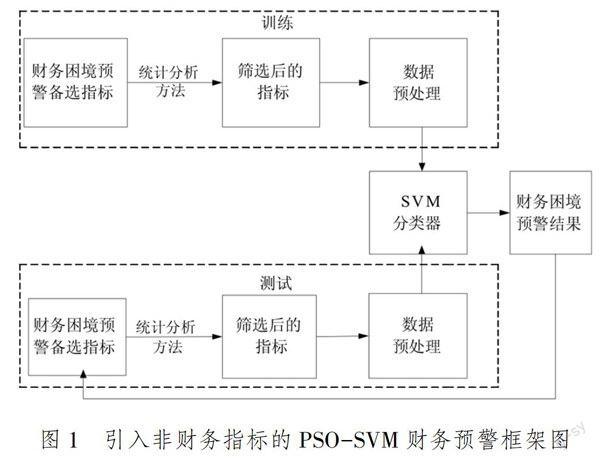

(二)引入非财务指标的PSO-SVM财务预警框架

基于非财务指标的PSO-SVM财务预警方法(图1)的具体内容如下:

1.构建上市公司的财务困境预警指标体系。依据现有的研究成果,结合正态分布检验、参数检验、非参数检验、相关性检验等统计分析方法筛选有效的财务预警变量指标。

2.确定SVM的核函数。根据上市公司财务预警的特点,本文引入能够有效处理分类标注与属性间非线性关系的RBF核函数,在财务预警模型中需要进行优化的参数是惩罚因子c和RBF核函数参数g。

3.识别模型的训练与测试。在训练阶段将预处理后的数据作为SVM的输入,进入模型进行训练,并找出已知状态下训练样本中的支持向量,以此确定其最优分类面;在测试阶段需要未知的财务预警数据进行预处理后,求出用于表示未知状态下的特征向量,并将其作为SVM的输入,从而SVM将根据已求出的最优分类面对用于表示未知状态下的特征向量得出预测企业财务困境的结果。

三、识别模型有效性检验

模型中的样本数据仍然使用在构建财务困境预警指标体系时所采用的数据,为了避免由于不同变量的单位不同所造成的误差,需要对7个预警指标的实际数据进行预处理,也就是线性压缩处理,使其在[-1,1]之一区间之内。经过这样的处理既能避免数据集中出现比较大的极端值,也能够减少SVM的计算量,增加其识别速率。

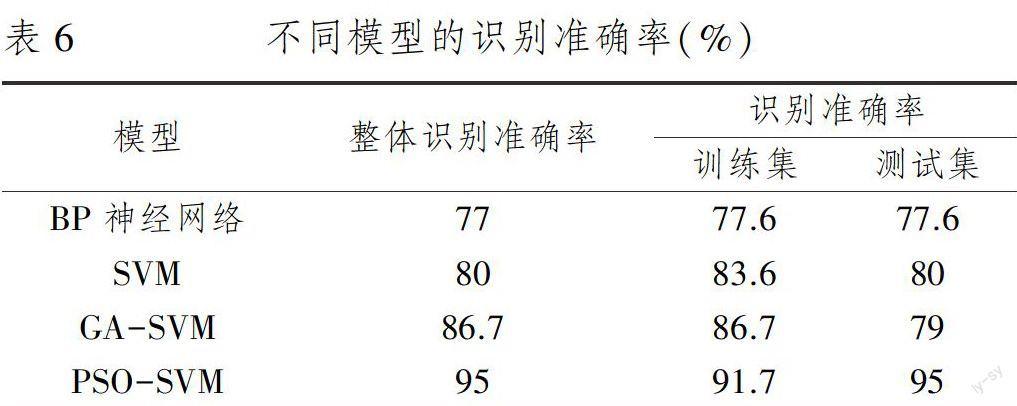

为了验证PSO-SVM模型对识别对财务困境预测的有效性,利用相同的样本数据,运用粒子群寻优方法寻找RBF核函数下SVM的最优参数组合,并与运用BP神经网络、传统的SVM模型、GA-SVM模型的识别准确率进行对比,各个识别模型的准确率如表6所示,从表6中的识别准确率可知使用不同的模型对财务困境预测的准确率有较大影响。无论是在整体上还是在训练集和测试集上,BP神经网络模型的识别准确率都是最低的,整体的识别准确率只有77%,训练集和测试集上都仅有77.6%,这说明BP神经网络模型存在欠学习的问题,其学习和泛化能力都不是很理想。虽然传统SVM模型的识别准确率相比于BP神经网络有所提高,但是准确率仍有待提高。虽然GA-SVM模型的整体识别准确率已经有了较大的提升,达到了86.7%,具有良好的学习能力,但是在测试集上的识别准确率仅有79%,说明该模型的泛化能力较弱,有过学习的问题。与以上三类模型相比,PSO-SVM模型通过利用PSO算法自动优化核函数参数使得模型的整体识别准确率、训练集和测试集上的准确率都最高,分别为91.7%、95%、95%,说明该模型的学习能力最好,尤其是该模型在测试集上较高的识别准确率,显示出该模型具有较好的泛化能力,比其他模型更有优势,说明本文提出的基于PSO-SVM的上市公司财务困境预警模型是有效的。

四、结论与启示

财务困境的发生是企业在运营过程中存在的各种弊病的表现,能够体现在企业的财务、非财务指标上,如果能够及时发现导致企业陷入财务困境的原因,并积极采取相关改进举措,就可能会化解企业的财务危机。但是,当前有关财务预警的研究主要集中于通过财务指标来构建模型,对公司的财务状况来进行预测,这些研究虽然能在一定程度上给出财务困境的发生概率,但难以深入解释财务困境发生的原因,对财务预警的早期预警有较大局限性。在财务指标的基础上,本文引入公司治理、EVA等非财务指标因素,运用正态分布检验、参数检验、非参数检验、相关性检验等统计分析方法对备选指标进行筛选,构建了上市公司财务预警指标体系,在一定程度上克服了以往指标选取时的主观性与随意性,使指标更加科学、客观;通过建立PSO-SVM的预测模型,本文利用PSO算法自动寻找最优参数组合,并与其他方法进行了比较,以验证基于非财务指标的PSO-SVM预测模型的有效性,检验结果表明本文所提出模型的预测准确率比之其他方法有了明显的提高。

基于以上实证研究,本文所建立的基于非财务指标的PSO-SVM财务预警模型能对我国上市公司是否会发生财务危机进行有效的预测,这就为我国监管机构和上市公司的管理层提供了决策依据,具有重要的应用价值。但是,以ST作为企业是否陷入财务困境的划分依据具有一定的局限性,可能会使模型产生误判。目前,中国还未有更好的标志性事件能代替ST作为划分依据。虽然有的学者尝试用某一具体的财务指标作为标志性事件,但这种硬切分必然有误判,也不能有效地识别风险与正常。因此,借助新途径寻找到多种指标组合的标志性事件是进一步研究方向。

参考文献:

[1] Zmijewski Mark E,Dietrich J. Richard. Methodological Issues Related to the Estimation of Financial Distress Prediction Model[J].Journal of Accounting Research,1984.

[2] Vapnik,V. N. The Nature of Statistical Learning Theory[M]. Ne w York: Springer-Verlag,1995: 65-98.

[3] 刘玉敏,周昊飞. 基于多特征的PSO-MSVM动态过程质量异常模式识别[J]. 计算机应用研究,2015(3): 713-716.

Financial Early Warning of Listed Company based on Non-financial Index

LIU Yu-min, LIU Li, REN Guang-qian

(Business School, Zhengzhou University, Zhengzhou 450001, China)

Abstract:Present literatures on corporate financial early warning are mainly based on financial index to build model to forest financial situation, so it is difficult to further explain the financial difficulties and hardly be applied to forecast the early financial distress. Based on the analysis of financial index, the paper introduces corporate governance, EVA, etc. non-financial indicators to build the financial early warning index system of listed companies after selecting the candidate index with statistical analysis method; by building PSO - SVM prediction model to find the optimal combination of parameters automatically with PSO algorithm, the paper tests validation of PSO-SVM prediction model based on non- financial index. Research results show the prediction accuracy of this model has been significantly improved compared with other methods, which can provide theoretical basis for the financial early warning of listed companies in China.

Key words:non-financial measures; financial early warning; listed company; Support Vector Machine; Particle Swarm Optimization

猜你喜欢

中国经贸(2016年21期)2017-01-10

电子技术与软件工程(2016年20期)2016-12-21

价值工程(2016年32期)2016-12-20

价值工程(2016年29期)2016-11-14

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14