非利息收入改善中国城市商业银行绩效了吗?

2016-05-30 15:57黄永兴夏青

商业研究 2016年10期

关键词:城市商业银行

黄永兴 夏青

摘要:本文利用中国40家城市商业银行2007-2013年的非平衡面板数据,以总资产收益率和经风险调整后的资产收益率为标准考察银行绩效,采用广义矩估计方法估计动态面板数据模型,实证检验了中国城市商业银行非利息收入业务的发展对银行绩效的影响,并采取广义最小二乘法对实证结果进行稳健性检验。结果表明:收入结构多元化程度的加深能显著提升城市商业银行的绩效水平,而非利息收入占比的增加反而会显著降低城市商业银行的绩效水平。

关键词:城市商业银行;非利息收入;银行绩效;广义矩估计

中图分类号:F830.4 文献标识码:A

一、引言

金融是现代经济的核心,银行又是金融体系的重要组成部分。中国经济发展正处于“新常态”,经济增长放缓,市场需求下降。银行业作为强顺周期行业,面对经营环境的变化,也不可避免地进入“新常态”阶段。根据16家上市银行2015年第3季度业绩报告,四大国有银行的净利润增速进入了零时代,中小银行的业绩表现也颇为乏力。2016年是中国“十三五”的开局之年,面对较大的经济下行压力,中国商业银行该如何稳定增长、寻求创新成为业界关注的焦点。

至2015年10月,我国存贷款利率已经全面放开,利率市场化改革基本完成,银行业依靠存贷利差为主要收入来源的传统经营模式已难以实现净利润的快速增长。近年来的银行年报显示,各银行的非利息收入占比在快速提升,中国银行业正在将发展非利息收入作为应对利润下降、推动金融创新、探索多元化发展的重要途径。中国商业银行开始采取措施大力发展非利息收入业务是基于非利息收入能够提高商业银行的利润水平或者能够降低银行经营风险这一前提(段玉琴,2011)。但纵观国外相关文献,对于非利息收入能否提高商业银行绩效水平,一直存在争论。

早期的学者从资产组合理论出发,认为发展非利息收入业务使得业务多元化,有助于分散银行经营风险,提高银行经营绩效(Eisemann,1976;Diamond,1984;Kroszner,1999;Rosie,2003等)。随着金融市场的发展以及研究的深入,开始有学者提出不同的观点。具有代表性的观点主要有De Young & Roland(2001)、Stiroh(2004)、Mercieca(2007),这些学者通过实证研究发现非利息收入的发展会加大银行收益的波动性、提升银行的经营风险,非利息收入与银行绩效水平之间不具有正向关系。

由于中国非利息收入业务发展起步较晚,相关研究近年来才逐渐显现。但由于指标选取、数据选择的差异,不同学者的研究结论有所相悖。一部分学者(迟国泰,2006;盛虎,2008;赫国胜,2010)认为非利息收入的发展具有积极作用,能够提高银行经营绩效。究其原因,主要在于:非利息业务的发展能够提高商业银行收入结构的多元化程度,可以扩大商业银行的初始投入的获利空间;我国商业银行非利息收入中占比最多的是收入来源稳定的手续费及佣金收入,波动性较小。另一部分学者(周好文和王菁,2008;娄迎春,2008;魏世杰,2010)的研究结果则恰好相反,即非利息收入的发展对商业银行绩效水平的影响并不显著,甚至有负相关关系。在他们看来,由于我国非利息业务还处于起步阶段,尚未形成规模经济,受波动性和成本的影响,非利息收入不能给商业银行带来绩效的提升。原因可归结为两个方面:一是非利息收入具有较大波动性,无法对银行绩效产生稳定的影响,二是非利息收入的成本投入过高抵消了收入结构多元化产生的收益。

近年来,大部分学者将不同规模的银行进行了区分,研究非利息收入对中国不同类型商业银行的影响。在对大型国有商业银行绩效的影响研究中,大部分学者(李泉等,2014;孔丹凤等,2015)得出了正向的结论,即非利息收入的增长能够提高中国大型国有商业银行的绩效水平。而对上市股份制商业银行的研究结果则相反,赵洋(2013)、李泉(2014)、刘萍(2015)等的研究表明非利息收入对股份制银行绩效水平具有抑制作用。

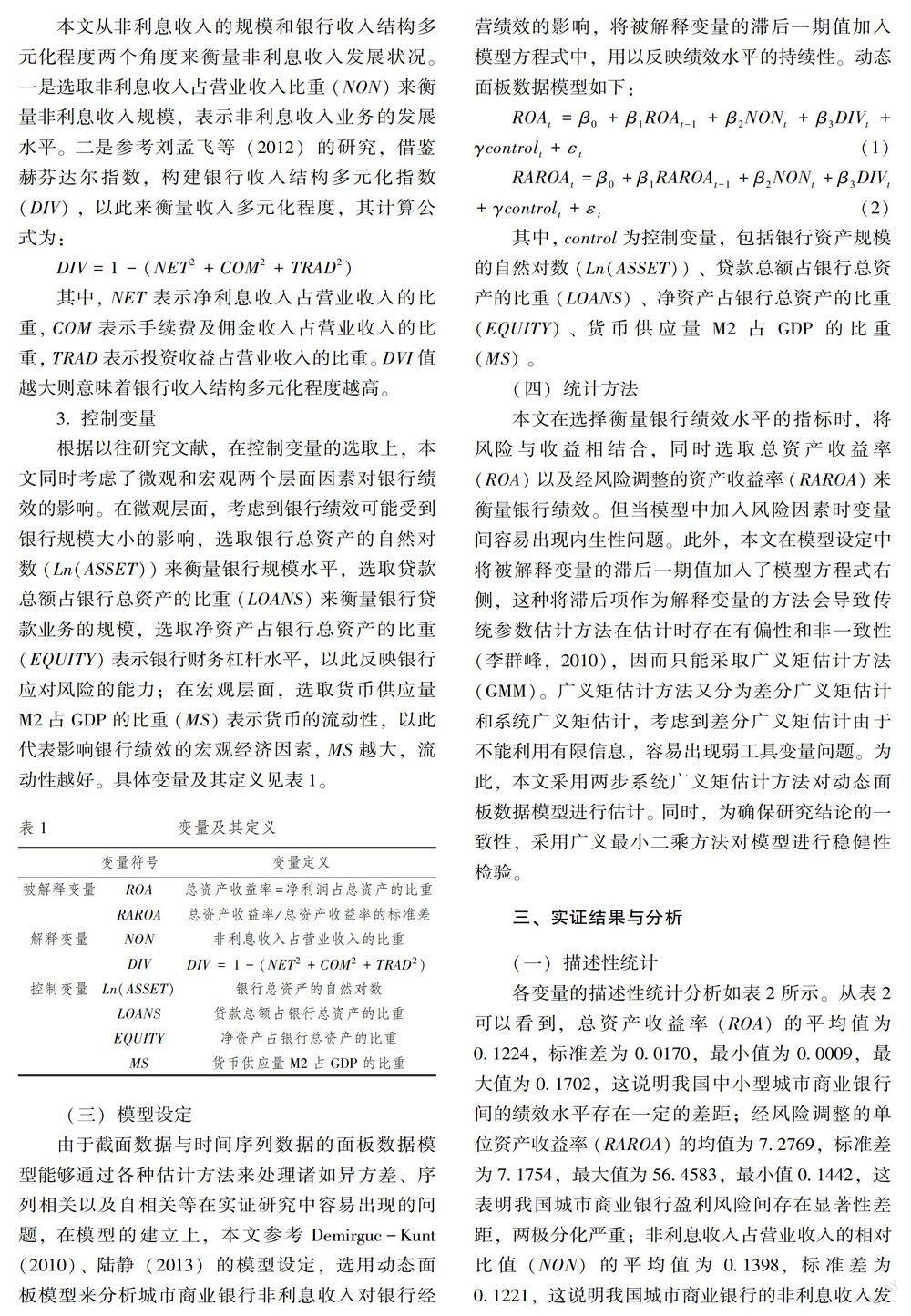

(四)统计方法

本文在选择衡量银行绩效水平的指标时,将风险与收益相结合,同时选取总资产收益率(ROA)以及经风险调整的资产收益率(RAROA)来衡量银行绩效。但当模型中加入风险因素时变量间容易出现内生性问题。此外,本文在模型设定中将被解释变量的滞后一期值加入了模型方程式右侧,这种将滞后项作为解释变量的方法会导致传统参数估计方法在估计时存在有偏性和非一致性(李群峰,2010),因而只能采取广义矩估计方法(GMM)。广义矩估计方法又分为差分广义矩估计和系统广义矩估计,考虑到差分广义矩估计由于不能利用有限信息,容易出现弱工具变量问题。为此,本文采用两步系统广义矩估计方法对动态面板数据模型进行估计。 同时,为确保研究结论的一致性,采用广义最小二乘方法对模型进行稳健性检验。

三、实证结果与分析

(一)描述性统计

各变量的描述性统计分析如表2所示。从表2可以看到,总资产收益率(ROA)的平均值为0.1224,标准差为0.0170,最小值为0.0009,最大值为0.1702,这说明我国中小型城市商业银行间的绩效水平存在一定的差距;经风险调整的单位资产收益率(RAROA)的均值为7.2769,标准差为7.1754,最大值为56.4583,最小值0.1442,这表明我国城市商业银行盈利风险间存在显著性差距,两极分化严重;非利息收入占营业收入的相对比值(NON)的平均值为0.1398,标准差为0.1221,这说明我国城市商业银行的非利息收入发展水平较低,收入结构多元化指数(DIV)的均值为0.2240,最小值为-0.1120,最大值为0.8526,可见不同银行间收入结构多元化程度较低且差距较大。

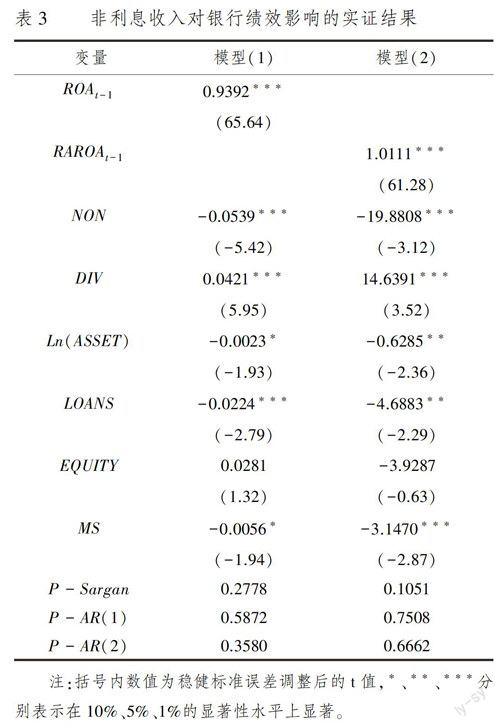

(二)实证结果与分析

表3给出了实证分析的具体结果。表中,过度识别约束(Sargan)检验、自回归(AR)检验是用来检验动态非平衡面板模型中工具变量的有效性。当P-Sargan大于0.1时,不能拒绝工具变量不存在过度识别问题的原假设;当P-AR(1)、P-AR(2)大于0.1时, 不能拒绝残差项不是AR(1)或AR(2)的原假设。

1.非利息收入对ROA的影响

表3的模型(1)部分给出了衡量非利息收入的两个自变量对城市商业银行总资产收益率(ROA)的影响的实证结果。从表3中可以看出,ROAt-1系数显著为正,这说明当期ROA与前一期显著正相关,动态面板模型运用具有合理性。同时,实证结果显示P-Sargan为0.2778,大于0.1,P-AR(2)为0.3580,也大于0.1,这说明工具变量在动态面板模型的使用上是有效的,整个模型的设定是合理的。

(1)非利息收入规模的影响。实证结果显示,非利息收入占营业收入比重(NON)对城市商业银行总资产收益率(ROA)的影响在1% 的显著性水平下为负,表明非利息收入占营业收入比重(NON)的增加会显著降低城市商业银行资产收益率(ROA)。

对于这一结果,本文认为是由于中国城市商业银行非利息收入业务的发展尚处于初期阶段,其资产规模、资金实力、网点数量等方面不如大型商业银行,所以在发展非利息收入业务时投入了较大的营业成本。与本文实证研究结果类似,娄迎春(2008)、姚文韵(2012)等将营业费用作为被解释变量纳入实证分析,结果显示单位非利息收入所承担的营业费用要高于单位利息收入所承担的营业费用,非利息收入所承担的营业费用的确是超过了其所带来的收益,因此非利息收入的提高实际减少了银行当期的收益。王菁、周好文(2008)提出只有当非利息收入的规模增加到一定程度之后才能摊薄固定成本和营业费用,实现收益拐点。正是由于我国中小型城市商业银行处于多元化转型的初级阶段,非利息收入业务的规模较小,发展非利息收入带来经营成本大幅增加,所以其非利息收入业务的发展对银行绩效反而带来了负作用。

(2)非利息收入结构的影响。实证结果显示,收入结构多元化指数(DIV)对城市商业银行总资产收益率(ROA)的正向作用通过了1% 的显著性检验,这表明当前城市商业银行的收入结构多元化程度的加深能显著提高样本银行的绩效水平。这一结果与资产组合理论是一致的,城市商业银行发展非利息收入,降低了净利息收入的比重,收入结构的多元化能够提高城市商业银行的经营绩效。

2.非利息收入对RAROA的影响

表3的模型(2)部分给出了衡量非利息收入的两个自变量对城市商业银行单位风险下的资产收益率(RAROA)的影响的实证结果。实证结果显示RAROAt-1系数显著为正,这说明当期与前一期显著正相关,动态面板模型运用具有合理性。实证结果显示,P-Sargan>0.1、P-AR(2)>0.1,说明工具变量在动态面板模型的使用上是有效的,整个模型的设定是合理的。

(1)非利息收入规模的影响。实证结果显示,非利息收入占营业收入的比重(NON)对城市商业银行经风险调整的资产收益率(RAROA)的影响系数为负,且在1% 的水平下显著。非利息收入的增加会显著地降低商业银行单位风险下的绩效水平,模型(2)的实证结果与模型(1)的结果一致。

本文认为这是由非利息收入的波动性造成的。非利息收入的构成主要为手续费及佣金收入和投资收益,其中手续费及佣金收入较为稳定,非利息收入的波动性受投资收益的影响较大。而中小型城市商业银行由于发展时间较短、经营实力相对较弱,专业型金融人才也较为缺乏,操作受限于自身能力,控制投资业务风险的能力较弱,使得中小型城市商业银行非利息收入的波动性更大、风险更高,非利息收入业务的发展反而使单位风险下的银行绩效显著下降。

(2)非利息收入结构的影响。实证结果显示,收入结构多元化指数(DIV)对城市商业银行经风险调整的资产收益率(RAROA)的正向作用通过1%的显著性检验,收入结构的多元化有助于提高城市商业银行单位风险下的绩效水平,与模型(1)的实证结果相一致。发展非利息收入,使得多元化经营的协同效应和风险分散效应得以发挥,收入结构多元化带来的收益分散了银行经营风险,使单位风险下的银行绩效得到提升。

3.控制变量对银行绩效的影响

实证结果显示,城市商业银行的资产规模(Ln(ASSET))、贷款规模(LOANS)和货币流动性(MS)均与绩效水平显著负相关,而银行财务杠杆水平(EQUITY)对总资产收益率(ROA)和经风险调整后的资产收益率(RAROA)的影响均不显著。

银行资产规模(Ln(ASSET))对总资产收益率(ROA)的影响在10%的显著性水平下为负,对经风险调整后的资产收益率(RAROA)的影响在5%的显著性水平下为负。可见,对城市商业银行而言,若单纯追求资产规模的扩大,反而会对绩效水平产生负向作用,无法带来绩效水平的提高。

银行贷款规模(LOANS)对总资产收益率(ROA)的影响系数为负,且在1% 的水平下显著,对经风险调整后的资产收益率(RAROA)的影响系数为负,且在5% 的水平下显著。贷款规模越高,会加大商业银行产生不良贷款的风险,增强营业收入的波动性,带来银行绩效水平的下降。

货币流动性(MS)对银行绩效水平的影响显著为负,对总资产收益率(ROA)和经风险调整后的资产收益率(RAROA)分别通过1% 及5% 水平上的显著性检验。货币流动性较强时,杠杆投资增多,会刺激银行业大量放贷,使得经营风险加剧(黄隽,2010),不利于银行绩效水平的提高。

(三)实证结果的稳健性检验

为了验证上述实证结果的稳健性,如前文所述,参考Yizhe Dong等(2014)对动态非平衡面板数据的处理方法,拟采用普通最小二乘方法(OLS)对模型(1)(2)进行稳健性检验。但是,为了处理模型中可能出现的自相关和异方差问题,在这里我们直接采用了广义最小二乘方法(GLS)。稳健性检验结果除在显著性水平上稍有些差异外,主要结论与上文所述基本保持一致。限于篇幅,不再单独汇报。

四、研究结论

本文将收益与风险相结合,同时采用总资产收益率和经风险调整的资产收益来衡量银行绩效水平,利用40家中国城市商业银行2007-2013年间的相关数据,采用两步系统广义矩估计方法,实证检验了城市商业银行非利息收入与银行绩效水平间的关系。实证结果表明:无论是以总资产收益率(ROA)还是以经风险调整的资产收益率(RAROA)为被解释变量,收入结构多元化程度(DIV)的提高都能显著(通过1%的显著性检验)提升样本城市商业银行的绩效水平,而非利息收入占营业收入的比重(NON)的增加反而会显著(通过1%的显著性检验)降低样本城市商业银行的绩效水平。

非利息收入的发展改善了城市商业银行原先单纯依赖存贷利差的收入结构,收入结构多元化分散了城市商业银行的经营风险,其程度的加深显著提高了我国城市商业银行的总资产收益率和经风险调整的资产收益率,而非利息收入规模的增长却产生反向作用,降低了银行绩效水平。实证分析表明,我国中小型城市商业银行处于非利息收入发展的初期阶段,由于自身规模、资金实力、人才队伍等方面的不足,对业务风险的控制能力相对较弱,受非利息收入波动性的影响较大;在初期阶段,非利息业务的扩展中投入了较高的营业费用,新增的非利息业务收益被高额经营成本所抵消,降低了银行绩效。

参考文献:

[1] 李群峰.动态面板数据模型的GMM估计及其应用[J].统计与决策,2010(16).

[2] 李明辉,刘莉亚,孙莎.发展非利息业务对银行有益吗?——基于中国银行业的实证分析[J].国际金融研究,2014(11).

[3] 刘孟飞,张晓岚,张超.我国商业银行业务多元化、经营绩效与风险相关性研究[J].国际金融研究,2012(8).

[4] 陆静,阿拉腾苏道,尹宇明.中国商业银行盈利能力的影响因素——基于1997~2010年数据的实证分析[J].金融论坛,2013(1).

[5] 姚文韵.我国商业银行非利息收入与绩效关系研究[J].上海金融,2012(12).

[6] 易志强.非利息收入对我国商业银行业绩的影响——基于风险管理视角[J].南京审计学院学报,2012(5).

[7] 王菁,周好文.非利息收入负向收益贡献度的实证解析——基于我国12家商业银行的模型检验[J].当代经济研究,2008(11).

[8] 王珊珊,王小雨.我国商业银行非利息收入与绩效的实证研究[J].新财经,2011(10).

[9] Blundell R.,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of econometrics,1998,87(1):115-143.

[10]Demirgue-Kunt A,Harry Huizinga H. Bank Activity and Funding Strategies: The Impact on Risk and Returns[J].Journal of Financial Economics,2010,98:626-650.

[11]De Yong R.,Roland K. Product Mix and Earnings Volatility at Commercial Banks:Evidence from a Degree of Total Leverage Model[J].Journal of Financial Inter-mediation,2011,10(1):54-84.

[12]Kevin J Stiroh. Diversification in Banking:Is Non-interest Income the Answer?[J].Journal of Money,Credit and Banking,2004,36(5):853-882.

[13]Rosie Smith,Christos Staikouras and Geoffrey Wood,Non-interest Income and Total Income Stability[J].Bank of England,Working paper,No.198,2003.

Has Non-interest Income Improved the Performance of City Commercial

Banks in China?

HUANG Yong-xing, XIA Qing

(School of Business, Anhui University of Technology, Ma′anshan 243002, China)

Abstract:Based on the unbalanced panel data models in 40 Chinese city commercial banks between 2007 and 2013, the paper measures performance of banks with return on total assets and return on assets adjusted by risk, estimates dynamic panel data model with the help of GMM method, verifies the influence of development of non-interest income in Chinese city commercial banks on banks′ performance and carries out robust test with generalized least squares estimation method. The result shows that deepening the degree of diversified income structure will greatly improve performance of model banks, while the increase of non-interest income′s share of business hours will greatly reduce the performance of model banks instead.

Key words:city commercial banks; non-interest income; performance of banks; GMM method

猜你喜欢

现代经济信息(2016年8期)2016-12-26

时代金融(2016年23期)2016-10-31

商场现代化(2016年19期)2016-07-29

商(2016年9期)2016-04-15

商(2016年5期)2016-03-28

商场现代化(2016年1期)2016-03-18

商业会计(2016年4期)2016-03-11