中日韩30家商业银行经营效率评价与分析

2016-05-30 15:57白江李静马丽娟

商业研究 2016年10期

白江 李静 马丽娟

摘要:选取中国、日本、韩国30家商业银行2013年的经营情况、资本充足、资本安全、盈利能力和流动性等方面的13个指标,利用因子分析方法,对三国代表性商业银行的经营效率进行测评与对比分析,结果显示,中国商业银行在稳健经营能力和资产扩张能力上超过日韩商业银行,韩国的商业银行在资本管理能力和收益能力方面超过中日的商业银行。

关键词:中日韩;银行;经营效率;因子分析;财务指标

中图分类号:F833 文献标识码:A

2013年英国《银行家》公布的全球1 000家大银行榜单中,按照一级资本排名,中国工商银行居全球银行之首,建设银行居全球第五,四大国有商业银行均进入前十名。日本的三菱UFJ金融集团、三井住友银行和瑞穗集团均进入前20名,韩国的新韩银行和KB国民银行进入前100名。从上述数据可以看到,中国的商业银行在近年来发展迅速,取得了较好的成绩。随着银行业国际化的加速发展,众多的外国商业银行进入中国,中国的商业银行也在积极地拓展国外市场。中、日、韩作为亚洲地区经济实力最强、地理位置临近的三国,银行业的竞争不可避免。本文从商业银行经营管理的角度,对中日韩三国主要的商业银行相关财务、经营和管理等指标进行了比较,并运用实证分析方法对中日韩商业银行经营效率做出测评和对比分析,通过研究找出中国商业银行同日韩商业银行的优势和不足,有利于中国商业银行的国际化发展。

一、商业银行经营效率的评价指标体系构建

商业银行经营的对象是货币资金,对社会的渗透力强,属于高负债高流动性的企业。因此,商业银行的经营管理的理念必须要贯彻赢利性、安全性和流动性原则,即在保证资金安全,保持资产流动性的前提下,争取最大的盈利。据此,结合商业银行的年度财务报告构建了如下评估指标体系,见表1。

二、商业银行经营效率评价的因子分析方法

因子分析的核心是用较少的互相独立的因子反映原有变量的绝大部分信息。由于原有变量较多,且变量之间的关系不清晰,所以没有办法来综合评价研究对象。因此,需要通过因子分析的方法,实现降维,将所有变量的信息集中在几个因子上反映出来,并且使得原有变量的信息损失尽可能地少。从而,通过选定的因子之间关系的分析,进而计算得到所要研究对象之间的关系。

三、中日韩商业银行经营效率的对比分析

(一)数据选取及初步检验

本文分别选取了2013年中日韩各国资产排名前十位的商业银行的13个主要财务和经营指标进行实证分析。各指标采用的均是比率数值,因此不涉及货币单位及价格的换算。资产排名及财务指标数据来源于bankscope数据库。选取的中国的商业银行①有工商银行、建设银行、农业银行、中国银行、交通银行、招商银行、浦发银行、兴业银行、中信银行和民生银行;选取的日本的商业银行②有株式会社邮储银行、三菱东京UFJ银行、三井住友银行、瑞穗金融集团、三井住友信托银行、三菱UFJ信托银行、理索纳银行、横滨银行、埼玉理索纳银行和千叶银行;选取的韩国的商业银行③有KB国民银行、友利银行、新韩银行、企业银行、韩亚银行、外换银行、釜山银行、大邱银行、庆南银行和光州银行。

在进行因子分析之前,首先对变量的数据进行标准化处理,使用Z-标准化方法处理后的每个变量均值为0,标准差为1。因子分析是要将原有变量中的信息重叠部分提取并综合成因子,所以需要确定变量之间存在相关关系,并适合进行因子分析。为此,一是通过计算原有变量的简单相关系数矩阵来判断,如果大部分相关系数值均大于0.3,则适合进行因子分析。二是通过KMO检验,KMO统计量的取值在0-1之间,越接近与1,表明变量间的相关性越强。本文对标准化后的数据进行的变量间相关系数估计、KMO和Bartlett检验结果均表明,变量之间存在较强的相关关系,能够从中提取公共因子,适合进行因子分析。

(二)提取因子

确定变量适合进行因子分析以后,本文采用主成分分析方法求解因子载荷矩阵。首先得到因子分析的初始解,即公因子方差,见表2。

表2的第一列是因子分析初始解下的变量共同度,表明:对原有13个变量按照主成分分析方法提取13个特征根,则原有变量的所有方差均可被解释,原有变量标准化后的方差为1,即变量的共同度过为1。第二列是指定提取4个特征根时,所有变量共同度。可见:所有变量的共同度均较高,各个变量的信息丢失均较少。 因此,提取4个因子的分析结果较理想。下面表2是提取的因子对原有变量总方差的解释度。

表3的第一列是因子编号,第一组数据是初始特征值,在初始解中提取13个特征根,原有变量的总方差均被解释。第二组数据是因子解的情况,指定提取4个因子时,共解释了原有变量总方差的90.657%,原有变量的信息丢失较少,因子分析结果较理想。第三组数据是旋转因子后的结果,即最终因子解。因子旋转后,累计方差没有改变,只是重新分配了各个因子解释的原有变量的方差,改变了各个因子的方差贡献度。因子旋转的目的就是使一个变量只在尽可能少的因子上有比较高的载荷,便于因子的命名。旋转后的因子载荷矩阵见表4。

从表4可知,第1个因子主要解释的变量有贷款拨备率、平均股本收益率、成本收入比、流动资产与存款及短期资金比例、营业利润率、加权风险资产收益率,这些变量表示的主要是银行的资本安全、经营情况及盈利情况,可命名为稳健经营能力因子。第2个因子主要解释的变量有资本充足率、贷款净额与总资产比率、贷存比,这些变量表示的是银行的资本充足和流动性,可命名为资本管理能力因子。第3个因子主要解释的变量有净息差、生息资产收益率和非利息收入占总收入比率,这些变量表示的是银行的与利息相关的盈利情况,可命名为利息收益能力因子。第4个因子主要解释的变量是总资产增长率,可命名为资产扩张能力因子。

(三)因子得分计算

本文采用回归法估计因子得分系数,估计结果见表5。

由表6我们可以得到如下结论:

(1)稳健经营能力是对商业银行资本安全、经营情况及盈利情况的综合反映。中国商业银行稳健经营能力的因子得分普遍超过日韩银行,反映了中国商业银行普遍重视资本安全,对成本收益控制较好,获得了较高的利润率。具体来讲,中国商业银行的贷款拨备率指标全部在2.2%以上,而日本商业银行的贷款拨备率指标普遍在1%以下(仅三井住友银行超过1%),韩国的商业银行贷款拨备率指标普遍在1%至2%之间(仅友利银行为2.1%)。中国商业银行的资本安全性高于日韩商业银行。中国商业银行的成本收入比指标全部低于37%,而日本和韩国的商业银行成本收入比指标普遍高于50%。中国商业银行的利润指标普遍高于日韩的商业银行。中国民生银行、三井住友信托银行和新韩银行分别是所在国家商业银行中稳健经营能力最强的银行。

(2)资本管理能力因子是对商业银行资本充足和信贷相关指标的综合反映。与日韩的商业银行相比,中国商业银行的资本管理能力是最弱的。韩国商业银行的资本管理能力因子得分普遍较高。具体来讲,中国商业银行,尤其是股份制商业银行的资本充足率普遍低于日韩的商业银行。贷款净额占总资产的比重及贷存比指标平均远低于日韩的商业银行,说明中国商业银行在资本运用方面存在欠缺,没有实现资产收益的最大化。中国招商银行、三井住友信托银行和韩国中小企业银行分别是所在国家商业银行中资本管理能力最强的银行。

(3)收益能力因子是对商业银行利息收入、非利息收入占比、净息差等相关指标的综合反映。中国商业银行的收益能力低于韩国的商业银行,但略好于日本的商业银行。具体来讲,中国商业银行的净息差、生息资产收益率指标平均基本与韩国的商业银行持平,但高于日本的商业银行。中国商业银行的非利息收入占比大多数低于日本的商业银行,但高于韩国的商业银行。浦发银行、日本邮政银行和光州银行分别是所在国家利息收益能力最强的银行,也是非利息收入占比最低的银行。

(4)资产扩张能力因子主要是对各商业银行资产增长率指标的反映。中国商业银行的资产扩张能力普遍高于日韩两国的商业银行。具体来讲,中国商业银行的平均总资产增长率为12.2%,日本商业银行的总资产增长率为9.4%(瑞穗银行因2013年的银行兼并导致总资产增长率达到43.48%,从而拉高平均值),韩国商业银行的平均总资产增长率为4.2%。中信银行、瑞穗银行和韩国中小企业银行分别是所在国家资产扩张能力最强的银行。

(5)从上述四个因子的得分可以看出,中国的商业银行在稳健经营能力和资产扩张能力上领先,韩国的商业银行资本管理能力和利息收益能力上表现良好,日本的商业银行四个因子的得分均较低。

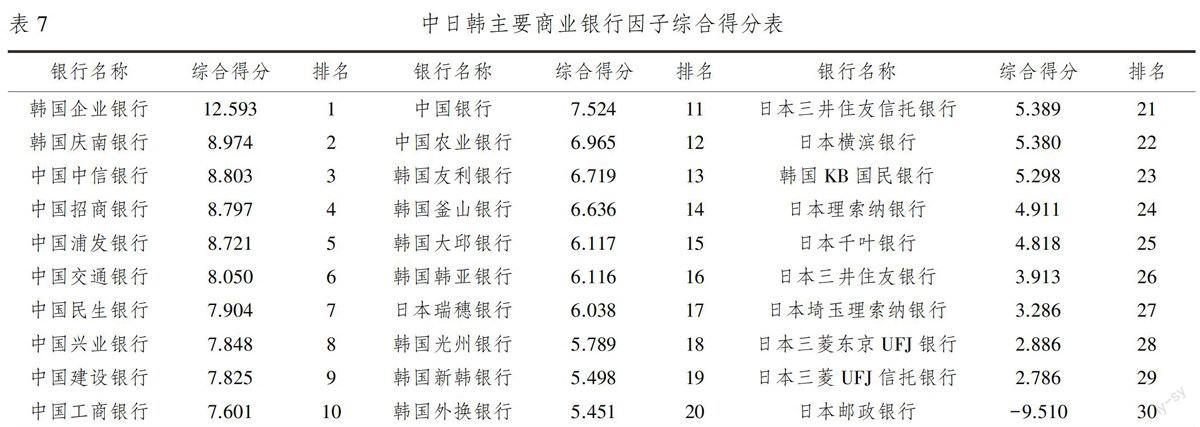

得到各家商业银行每个因子的得分后,进而以因子旋转后的方差贡献率为权数,按照公式F=0.425F1+0.227F2+0.171F3+0.083F4,可得到每家银行的综合得分,计算结果见表7。

从表7可见:韩国中小企业银行、庆南银行、中信银行、招商银行、浦发银行、交通银行、民生银行、兴业银行、建设银行和工商银行的因子综合得分处于前十位。除韩国的两家银行外,中国的十家银行得分均高于韩国和日本的其他银行。日本的商业银行综合得分最低。

四、进一步提高中国商业银行经营效率的建议

从上述分析可知,中国的商业银行在经营上具有较高的稳健性,对资本安全的管理和经营成本的控制优于日韩的商业银行,使得中国商业银行的收益率明显高于日韩的商业银行。伴随着国家适度宽松的货币政策、国内投资和消费需求的旺盛、海外业务的拓展,中国商业银行的各项资产业务增长迅速。尤其是随着金融业的改革,股份制商业银行不断壮大,抢夺市场份额,使得中国部分股份制商业银行的总资产增长率遥遥领先,股份制商业银行的经营效率超越了国有商业银行。虽然中国商业银行的综合得分较高,但是通过分析,我们也发现中国的商业银行在资本管理能力和收益能力上存在欠缺,存在非利息收入偏低、贷存比指标偏低、贷款拨备率偏高等问题。针对上文分析的结论,本文提出进一步提高中国商业银行经营效率的建议。

扩大非利息收入来源,拓展商业银行业务种类。中国商业银行虽然收益率普遍较高,但对利息收入依赖较强。中国商业银行的非利息收入占比最低的是浦发银行为14.74%,占比最高的是民生银行为28.48%。而日本非利息收入占比最高的三菱UFJ信托银行达到64.57%。这一方面与中国银行业的利率管制有关,另一方面也说明中国商业银行的业务种类比较单一,所以中国的商业银行应该加大中间业务和表外业务的发展力度,推进产品与服务创新,积极拓展技术含量高,能为客户增值的服务领域。

增强资本管理能力,减少商业银行贷存比指标的约束。从数据上看,中国商业银行的贷存比在61%-78%之间,而同时期的日本商业银行的贷存比指标普遍在59%-100%之间,韩国商业银行的贷存均比在95%-192%之间。贷存比代表银行资金的使用效率和盈利能力,中国对商业银行的贷存比设定了75%的上限,这一硬性指标在当前理财产品热销、银行产品多样化的背景下已经制约了中国商业银行的发展,削弱了商业银行资本管理能力。

适度降低商业银行拨备覆盖率,提高资本利用效率。贷款拨备率和拨备覆盖率是两项衡量银行贷款风险是否可控的重要指标。中国建立了贷款拨备率(2.5%以上)和拨备覆盖率(150%以上)相结合的贷款损失拨备标准,本文收集的数据表明中国的商业银行均达到了此项监管要求。但是中国十家商业银行的拨备覆盖率在206%-367%之间,而日本商业银行的拨备覆盖率仅在的30%-113%之间,韩国商业银行的拨备覆盖率也普遍在69%-136%之间。诚然,拨备覆盖率越高,表明银行抵抗风险的能力也越强,但是多余的拨备金降低了资金的利用效率,影响了中国商业银行的资本管理能力,因此银监会应该建立监管商业银行信贷风险的综合指标体系。

应加快中国商业银行的国际化进程。上文的分析可见,中国商业银行的品牌价值、一级资本额在世界排名逐渐上升,而且中国主要的商业银行的综合竞争能力也超过了日本和韩国的银行,安全性、盈利性、流动性、资本管理等指标均领先。但是中国的商业银行海外业务占比过小,其中中国银行是中国商业银行海外业务占比最高的银行,其2013年海外机构资产总额和税前利润在集团中占比分别为25.76%和19.38%。其他银行海外业务占比则更低。中国的商业银行应积极发展海外业务,吸引高级专业人才,提高风险管理水平,参与国际竞争。

注释:

① 国家开发银行也属商业银行,资产规模居中国商业银行第五位,但是由于改制时间较短,本文将其排除在外。

② 排除了资产排名位于前十位的投资银行、合作社和企业控股的银行。

③ 排除了资产排名位于前十位的政策性银行。

④ 表6中部分银行的因子得分为负数,这是因为数据标准化处理的结果,而不是对应的竞争能力为负,只是一个相对数值。

参考文献:

[1] 张鹏.中国银行业竞争力分析[J].财经研究,1999(2):22-25.

[2] 黄兰.中国银行业竞争力评价指标体系研究[J].现代经济探讨,2001(6):52-54.

[3] 于良春,鲁志勇.中国银行业竞争力评价指标研究[J].山东大学学报,2003(1):94-98.

[4] 姚树洁,冯根福,姜春霞.中国银行业效率的实证分析[J].经济研究,2004(8):4-15.

[5] 周逢民,张会元,周海,等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010(11):169-179.

[6] 王晓枫,熊海芳.基于市场结构的银行竞争力实证分析[J].大连海事大学学报,2010,9(5):10-14.

[7] 赵昌昌,曹学勤,刘生元.中外银行竞争力实证分析[J].当代经济科学,2003,25(4):85-88.

[8] 李卢霞.中美银行业竞争力的实证分析[J].上海金融学院学报,2005(6):15-20.

[9] 薛薇.统计分析与SPSS的应用[M].北京:中国人民大学出版社,2001:352-377.

[10]张芳.中国银行业市场份额分析[J].中国经贸导刊,2012(6):68-69.

[11]刘铎,张彦明,刘斯文.商业银行治理结构与财务绩效相关性分析[J].哈尔滨商业大学学报:社会科学版,2014(4):3-10.

Evaluation and Analysis of the Operational Efficiency of Commercial Banks in

China-Japan-South Korea

BAI Jiang1,LI Jing2, MA Li-juan3

(1.Northeast Asia Research Institute, Jilin University, Changchun 130012, China;

2.Marxism School, Jilin University, Changchun 130012, China;

3.Department of Finance, Jilin Business and Technology College, Changchun 130012, China)

Abstract:This paper selects 13 financial indexes of 30 commercial banks in China, Japan and South Korea in 2013, which cover business circumstance, capital ratios, capital safety, profitability and liquidity, and applies the method of factor analysis to evaluate the operating efficiency of these banks. According to the factor analysis results, the robust operation ability and asset expansion ability of Chinese commercial banks is better than Japanese and South Korean commercial banks, and the banks of South Korea in capital management ability and earning capacity are better than Chinese and Japanese commercial banks.

Key words:China-Japan-South Korea; bank; operational efficiency; factor analysis; financial index

猜你喜欢

金桥(2021年6期)2021-07-23

金桥(2019年11期)2020-01-19

金桥(2018年10期)2018-10-09

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

合作经济与科技(2017年3期)2017-02-20

科技创新与应用(2016年34期)2016-12-23

中国财政年鉴(2016年0期)2016-06-05

广东造船(2016年2期)2016-05-04

商(2016年1期)2016-03-03