基于ISM的农村电商融资能力影响因素分析

2016-05-30 21:54:07曹玲玲秦小丽

南方农业学报 2016年8期

曹玲玲 秦小丽

摘要:【目的】研究分析农村电商融资能力影响因素的结构特征及各因素间的层次关系,为提高农村电商融资能力提供参考依据。【方法】运用德尔菲法構建农村电商融资能力影响因素的指标体系,利用解释结构模型(ISM)对影响因素进行层次分析。【结果】金融机构授信竞争程度、金融供给渠道、电商经营风险、行业竞争力和电商运营状况等5个指标是影响农村电商融资能力的表层原因;第三方电商平台技术操作水平和安全防护能力、财政扶持力度、融资担保法律环境、物流环境、产品的可替代性、经营者对电商了解程度、电商的普及率及宏观经济运行环境等9个指标是中层原因;农村互联网环境、第三方电商平台规模和声誉及经营者整体素质等3个指标是深层原因。【建议】持续释放国家政策红利、稳步加强财政支持力度,引导大学生返乡创业、规范电商培训机制,促进农产品的转型升级,建立综合性电子商务平台,疏导金融机构的资金供给渠道,不断提高农村电商的融资能力。

关键词: 农村电商;融资能力;影响因素;解释结构模型(ISM)

中图分类号: F323.7;F327 文献标志码:A 文章编号:2095-1191(2016)08-1428-06

Abstract:【Objective】In order to provide a reference for improving the financing ability of rural electric business, the structure characteristics and the relationship between the influence factors were analyed. 【Method】The index system of financing ability of rural electronic business was builded using the delphi method, and the interpretative structural modeling(ISM)was adopted to perform the hierarchical analysis. 【Result】The surface reason of the financing ability of rural electric business includes five indexes that the degree of credit competition between financial institutions, financial supply channels, the management risk, industrial competitiveness and operating condition of the electricity. The middle reason included nine indexes that the third party electric business platform technical operation level and safety protection, financial support, financing guarantee legal environment, logistics environment, products substitutability, managers understanding of electricity, electricity penetration and macroeconomic operation situation. And, the deep reason included three indexes such as the internet environment in the countryside, the size and reputation of the third party electric business platform and the whole quality of the operator. 【Suggestion】In order to improve the financing ability of rural electricity business, some countermeasures are put forward, which include continuously releasing national policy dividend, steadily strengthening the financial support, guiding students to return home business, standardizing mechanisms on electrical business training, promoting the transformation and upgrading of agricultural products, establishing a comprehensive e-commerce platform and dredging the capital supply channels of financial institutions.

Key words: rural electronic business; financing ability; influence factors; interpretative structural modeling(ISM)

0 引言

【研究意义】农村电商经营者作为新型农业经营主体之一,契合经济社会发展阶段,已成为引领大众创业、万众创新的有生力量。农村电商因其自然属性的特征,造成金融机构对其授信的风险隐患较大。因此,研究农村电商融资能力的影响因素及其作用,有利于保障农村电商的长足发展,对促进农村经济社会发展也具有重要意义。【前人研究进展】至今,已有学者针对农村电商融资难的问题进行了大量研究。陈勇等(2014)基于阿里金融征信模式,研究电商金融征信与电商小微企业发展的相关性;蔡湘(2015)创新提出互联网+与农信社合作的金融模式促进农村电商的可持续发展;郭承龙(2015)探讨了金融对淘宝村的促进作用;刘圣庆和李欣(2015)针对金融支持徐州农村电子商务发展情况进行了调查分析;于永亮(2015)针对农村电商发展中遇到的财务管理问题进行系统性研究;金晓艳和缪得志(2015)、曾红颖(2015)对金融—电商模型进行了深入剖析;洪勇(2016)、梁强等(2016)通过研究我国农村电商发展的制约因素和改进政策,重点强调了金融的重要性。部分学者还利用数学模型对影响农村电商发展的因素进行定性和定量分析,如杜静粉等(2014)利用模型Logistics与解释结构模型(ISM)相结合的方法对农户生物资产抵押融资意愿的影响因素进行层次分析;张作为(2015)利用层析分析法构建淘宝村产业集群竞争力的指标体系;何其能(2016)运用SWOT分析方法对张掖发展农村电商拥有的优势、劣势、机遇和威胁进行了全面分析。【本研究切入点】目前,针对影响农村电商融资能力各因素间层次关系的研究系统性不强且不够全面。【拟解决的关键问题】利用ISM具体分析农村电商融资能力影响因素的结构特征及各因素间的层次关系,为提高农村电商融资能力提供参考依据。

1 农村电商融资能力的影响因素

1. 1 融资能力影响因素筛选原则

1. 1. 1 弱化财務报表,保证数据真实性 农村电商企业普遍采用家庭作坊式运作,加之经营者对财务知识相对匮乏,当前的大多数农村电商企业没有正规的财务报表,利润核算也不够合理。因此,研究农村电商融资能力的影响因素时,不能照搬普通企业的分析方法,应该更多地重视农村电商企业自身的现金流量结构、营业收入及各项运营费用的支出(员工工资、水电费、网费等)等相关电商经营的间接数据,进而掌握农村电商企业真实的财务状况。

1. 1. 2 重视行业自身特点,突出不可替代性 农村电商目前涉及的行业众多,农副产品的品牌效应彰显程度各不相同,各行业农村电商创新能力良莠不齐,因此金融机构对不同行业农村电商的授信风险关注点也会有所差异。对产品不可替代性较强的农村电商,授信风险的影响因素可适当放开。

1. 1. 3 选取的指标系统性要强 农村电商的财务数据不规范,不能完全依赖财务数据评价农村电商融资能力的主要成因。因此,还需要将农村电商经营者的素质、经营的稳定性、未来发展趋势、创新能力等非财务指标纳入影响因素的指标体系中,确保融资能力评价的全面性和系统性。

1. 1. 4 逻辑检验为核心,确保信息可靠性 农村电商信息存在严重的非对称性,因此要重视数据的逻辑检验,确保所获数据真实合理。例如根据农村电商的经营规模、利润水平和负债结构,结合农村电商自身的财务积累情况,辨别相关数据的真伪。

1. 2 构建农村电商融资能力影响因素指标体系

根据国内外学者已归纳的导致农村电商获得授信的不确定因素,若同一因素被两个或多个学者认为其会影响农村电商的融资能力,则将其纳入影响因素集中,由此,本研究归纳了20项农村电商融资能力影响因素指标(表1)。

如表2所示,采用德尔菲法筛选出农村电商融资能力指标体系的构成因素。第一步,建立评语集,即建立备选影响因素的关联性评语集,评语区间表达式:Y={Y1,Y2,Y3}={非常重要,重要,一般}={1,0.5,0};第二步,专家自评分值,邀请15位从事互联网金融理论研究和实际工作的专家填写《农村电商融资能力的影响指标的问卷调查表》,对备选指标的重要程度进行排序和测定;第三步,评价结果的数据处理,计算公式:Xi=■■RijYj,其中,Xi表示第i个影响因素重要性的评价值,Rij表示第i个指标选择第j个评价值的专家人数,Yj代表第j个评价值的权重值,D代表参与评价的专家总人数;第四步,筛选指标,重要性评价值小于0.5将从影响因素集中被删除,最终确定了18个影响因素,即保留了18项指标(金融供给结构和经营者的从业经历2个指标被删除)。

2 影响因素的层次结构分析

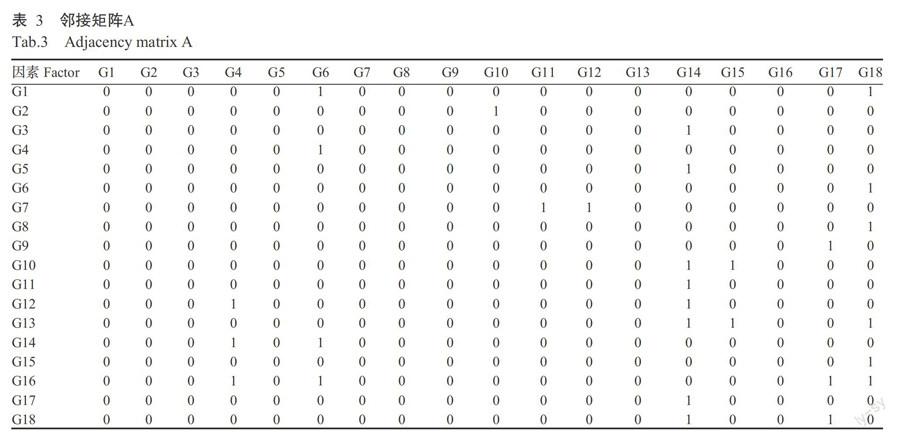

2. 1 建立邻接矩阵

如表3所示,邻接矩阵A用来描述两两因素之间的关系,A中的元素aij取值为1表示Gj对Gi有直接影响,否则取值为0。在专家咨询的基础上,建立农村电商融资能力影响因素的邻接矩阵。

2. 2 计算可达矩阵

第一步,构建邻接矩阵A和单位矩阵I的和矩阵A+I;第二步,根据布尔矩阵运算法则计算,当M=(A+I)n+1=(A+I)n≠(A+I)n-1,矩阵收敛,则称M为可达矩阵;第三步,利用MATLAB软件进行编程,计算出矩阵收敛的阶数,当n=5时矩阵收敛,便可得到可达矩阵M(表4)。

2. 3 划分各因素的层次关系

第一步,如表5所示,整理可达集R(Gi)、前因集A(Gi)及其交集H(Gi);第二步,计算第一层因素集合,当可达集和交集相等时,则可达集为第一层因素集合,由此确定第一层因素集合为{4、6、14、17、18};第三步,在原可达矩阵中删除第一层因素集合对应的行和列,得到新矩阵,再对新矩阵按照第二步的方法确定第二层因素集,以此类推,直至获得所有层的因素(表6)。

2. 4 绘制多级递阶有向图——构建ISM

由图1可以看出,农村电商融资能力的影响因素由表层、中层和深层等直接原因构成。

2. 4. 1 表层影响因素 金融机构授信竞争程度、金融供给渠道、电商经营风险、行业竞争力及其电商运营状况等5个指标是影响农村电商融资能力的表层原因。金融机构授信竞争程度上升意味着愿意为农村电商授信的金融机构数量增多,而金融机构数量增加和金融供给渠道的多样化可为农村电商带来更多的融资选择机会;农村电商自身经营风险低、行业竞争力强、自身盈利能力强将会在很大程度上降低金融机构对农村电商授信的风险。

2. 4. 2 中层影响因素 第三方电商平台技术操作水平和安全防护能力、财政扶持力度、融资担保法律环境、物流环境、产品的可替代性、经营者对电商的了解程度、电商的普及率及宏观经济运行环境等9个指标是影响农村电商融资能力的中层原因。第三方电商平台技术操作水平和安全防护能力能够有效提高网店运营效率、降低电商运营风险;良好的物流环境可以提高农村电商的行业竞争力、降低运输交易成本;健全的信用担保法律环境能够规范和监督金融机构更好地服务于农村电商;加强当地农村电商扶持力度和服务支撑体系建设,有利于电商企业规范、有序运营,进而降低运营风险;健全农村电商培训机制,促进经营者对电商的了解程度,可有效提高电商的运营状况;产品的转型升级、自有品牌的建立能不断加强产品的可替代性,进而改善电商的运营状况、提高行业竞争力;不断提高农村地区电商普及率,有利于完善农副产品的转型升级;整个宏观环境的改善能有效提高金融机构的供给量和供给渠道,还能通过市场需求带动农村电商发展,进而改善电商运营状况。

2. 4. 3 深层影响因素 农村互联网环境、第三方电商平台规模和声誉及经营者整体素质等3个指标是影响农村电商融资能力的深层原因。国家产业政策导向是农村电商融资能力的根本性因素。2015和2016年的“中央一号文件”,针对农村电商的发展释放了市场红利和政策红利,也造就了农村电商几何级数的增长。农村互联网环境是农村电商可以生存的先决条件,由于其自身的复杂性、开放性与第三方电商平台安全防护能力及其简易操作能力相矛盾,支付终端功能设计的复杂性也难以满足农村电商经营者网店经营的便利操作性和减少安全隐患的需求。因此,为了满足素质不高的农村电商经营者所需要的网络秩序、消除网络安全隐患,必须加强对农村互联网环境建设的管理。农村电商经营者由于自身技术能力的欠缺,多数小型农村电商必然依附于阿里巴巴、京东等大型电商平台,这些第三方电商平台良好的信誉及其全国覆盖的规模能够为农村电商提供强有力的商品需求。金融机构对一个新兴的经营主体(农村电商)授信,不仅要适应时代的变迁而扩大资金供给,同时要控制好信贷风险,而影响信贷风险的根本因素便是农村电商自身的实力;农村电商实力的最基本要素便是经营者整体素质,见多识广的经营者才能对自己的产品进行创新升级,开展井然有序的经营活动。

3 对策建议

3. 1 持续释放国家政策红利,稳步加强财政支持力度

迈入“十三五”的开元伊始,有关推动农村电商发展的政策接踵而至,但政策的实施力度仍有待加强,覆盖面积有待扩大,加之农村电商经营产品的天然属性不尽相同,地方政府更应该在国家释放发展农村电商红利的同时,制定更具针对性的政策,在搭建多级网络购物平台、培育农产品品牌等方面进一步加大政府的扶持力度。

3. 2 引导大学生返乡创业,规范电商培训机制

由ISM分析结果可以看出,农村电商经营者的整体素质对于电商的长足发展至关重要。通过加大对大学生返乡创业的扶持力度,营造宽松的创业环境,消除大学生的后顾之忧,为农村注入新的能量和思想。同时应该不断规范电商培训的机制,鼓励政府、第三方电商平台和当地高校三方合力,成立地方电商服务中心,为村民提供线上、线下一体的电商培训,通过人才建设打造当地农副产品对外销售的信息平台,进一步打通农副产品走出国门的通道。

3. 3 促进产品的转型升级

农村电商的经营产品由于同质性极强、恶意竞争及以次充好现象严重等原因的影响,品牌构建迫在眉睫。政府应加大对农副产品包装、生产标准及物联网等全程的监管力度,实现农副产品追溯管理,推动农产品产业升级,引领优质电商企业的产品开拓国际市场,加快培育多元化农村电商龙头企业。

3. 4 建立综合性电子商务平台

依托现有的大型电子商务平台,各级政府应大力倡导构建集电商交易、融资和电商技术培训于一体的综合性市级交易平台。网络金融凭借自身海量的数据积累及高效的信息服务可以帮助电商获得资金支持,鼓励网络金融的建立同时控制好信贷风险、道德风险和信息不对称等问题。

3. 5 疏导金融机构的资金供给渠道

农村电商一直存在资金供给不畅的问题,以商业银行为代表的金融机构难以对其授信的根结在于其信用风险评估依据不足。鼓励金融机构设立农村电商信贷部门,设立完善的针对农村电商的信用评估机制,防止非系统性风险;完善农村金融服务体系,针对农村电商金融需求特点,推出满足其需求的创新金融产品和风险转移渠道;优化农村金融的供给结构,鼓励农村电商龙头企业采用股权融资。

参考文献:

蔡湘. 2015. 互联网+与农信社金融服务[J]. 中国金融,(21): 79-80.

Cai X. 2015. Financial services about internet+ and rural credit cooperatives[J]. China Finance,(21): 79-80.

陈勇,刘晓芬,李波声,姚晓鸣. 2014. 电商金融征信与电商小微企业发展相关性研究——阿里金融征信模式分析及启示[J]. 福建金融,(12): 62-66.

Chen Y, Liu X F, Li B S, Yao X M. 2014. The correlation research between electrical business financial reporting and electricity small micro enterprise development-baesd on Ali financial reporting model[J]. Fujian Finance,(12): 62-66.

杜静粉,吕德宏,冯春艳. 2014. 农户生物资产抵押融资意愿影响因素及层次性分析[J]. 中国农业大学学报, 19(2): 238-244.

Du J F, Lü D H, Feng C Y. 2014. Analysis of factors affecting farmers willingness to participate in biological assets mortgage[J]. Journal of China Agricultural University, 19(2): 238-244.

郭承龙. 2015. 农村电子商务模式探析——基于淘宝村的调研[J]. 经济体制改革,(5): 110-115.

Guo C L. 2015. Research on rural e-commerce model based on survey of taobao village[J]. Reform of the Economic System, (5): 110-115.

何其能. 2016. 张掖市农村电子商务发展的SWOT分析与对策[J]. 发展,(4): 47.

He Q N. 2016. The SWOT analysis and countermeasures on the development of Zhangye rural e-commerce[J]. Developing, (4): 47.

洪勇. 2016. 我国农村电商发展的制约因素与促进政策[J]. 商业经济研究,(4): 169-171.

Hong Y. 2016. The restricting factors and promotion policies of Chinas rural electricity business[J]. Journal of Commercial Economy,(4): 169-171.

金曉艳, 缪得志. 2015. 农村金融服务:“金融—电商”模式研究[J]. 金融监管研究,(8): 68-81.

Jin X Y, Miao D Z. 2015. Rural financial service: research on “financial-electronic commerce”[J]. Financial Regulation Research,(8): 68-81.

梁强, 邹立凯, 杨学儒, 孔博. 2016. 政府支持对包容性创业的影响机制研究——基于揭阳军埔农村电商创业集群的案例分析[J]. 南方经济,(1): 42-56.

Liang Q, Zou L K, Yang X R, Kong B. 2016. Research on mechanism of government support on inclusive entrepreneurship: case study of Jieyang Junpu rural e-commerce entrepreneu-

rial cluster[J]. South China Journal of Economics,(1): 42-56.

刘圣庆, 李欣. 2015. 金融支持徐州农村电子商务发展情况调查[J]. 金融纵横,(7): 52-56.

Liu S Q, Li X. 2015. The investigation on financial support the development of Xuzhou rural electronic business[J]. Financial Perspectives Journal,(7): 52-56.

于永亮. 2015. 农村电商发展的财务管理问题与对策[J]. 现代经济信息,(23): 187.

Yu Y L. 2015. The financial management problems and countermeasures on the development of the rural electronic business[J]. Modern Economic Information,(23): 187.

曾红颖. 2015. “双创”的实施进展与建议[J]. 宏观经济管理, (12): 21-23.

Zeng H Y. 2015. The implementation process and suggestion about “innovation and entrepreneurship”[J]. Journal of Macroeconomic Management,(12):21-23.

张作为. 2015. 淘宝村电子商务产业集群竞争力研究[J]. 宁波大学学报(人文科学版), 28(3): 96-101.

Zhang Z W. 2015. The competitiveness of e-commerce industrial cluster of taobao villages[J]. Journal of Ningbo University(Liberal Arts Edition), 28(3): 96-101.

(責任编辑 邓慧灵)

猜你喜欢

现代商贸工业(2016年26期)2016-12-26 17:39:40

现代营销·学苑版(2016年9期)2016-12-08 02:05:23

商情(2016年40期)2016-11-28 10:35:05

现代经济信息(2016年25期)2016-11-24 07:05:45

商业经济研究(2016年18期)2016-11-16 13:15:09

人间(2016年28期)2016-11-10 21:22:47

商业经济研究(2016年15期)2016-10-24 13:59:39

中国市场(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12