自由现金流、管理者过度自信与投资效率

2016-05-28 03:29:07王艳林

财经理论研究 2016年2期

王艳林

(内蒙古财经大学 会计学院,呼和浩特 010070)

自由现金流、管理者过度自信与投资效率

王艳林

(内蒙古财经大学会计学院,呼和浩特010070)

[摘要]与理性管理者相比,过度自信管理者的投资决策标准——NPV存在向上偏差。因以有偏的NPV作为项目取舍标准,不可避免地会发生投资过度和投资不足。本文以我国2007-2011年A股上市公司为研究样本,实证检验了自由现金流充足和自由现金流不足情况下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足会产生不同的影响。研究发现,当企业自由现金流充足时,相对于非过度自信管理者而言,过度自信管理者基于自由现金流盈余的过度投资更为严重;当企业自由现金流不足时,过度自信管理者因其激进的负债策略,在一定程度上缓解了企业投资不足的程度。

[关键词]自由现金流;管理者过度自信;投资效率;过度投资;投资不足

一、引言

对于非效率投资行为,现有文献主要从两个角度提供解释,一方面,信息不对称产生的融资约束是投资不足的诱因(Fazzari 等,1988;Hoshi 等,1991;Almeida,2004);另一方面,代理问题的存在诱使经理人投资过度(Jensen,1986;Stulz,1990;Vogt,1994;Bates,2005),上述两种理论对非效率投资的解释均立足于管理者是“完全理性经济人”研究假设之上。但是现实的情况是,管理者绝非完全理性经济人,他们对于自身能力和外部环境存在过度自信的认知偏误(Weinstein,1980;Simon 等,2003;Hilary 等,2006)。由于存在过度自信的认知偏差,管理者往往会对投资收益过高估计而对投资风险过低估计,这样,就会引发投资过度和投资不足的非效率投资行为(Malmendler and Tate,2005;Doukas and Petmezas,2006;Lin 等,2005;Huang et al.,2011)。

近年来,国内研究管理者过度自信对投资效率产生何种影响的相关文献日益丰富,如郝颖等(2005)和王霞等(2008)从投资——现金流敏感性的角度证实管理者过度自信是非效率投资的重要诱导因素;陈其安和肖映红(2010)、许致维(2013)和李婉丽等(2014)则直接验证了管理者过度自信对过度投资会产生正向的激励作用。

上述文献对于从行为金融的角度探求非投资产生的原因具有重要的理论意义,但也存在以下三个问题:第一,对投资不足的重视程度不够。已有研究或是从投资水平的角度研究了管理者过度自信对其的影响,或是直接验证管理者过度自信对过度投资的影响,而管理者过度自信对投资不足影响的相关文献很是少见。相比较而言,我国企业投资不足程度远超过投资过度 (刘星等,2009;花贵如等,2010),将非效率投资进一步分解,分别研究管理者过度自信对投资过度和投资不足发挥的不同影响和作用,对于有针对性地探究过度投资和投资不足产生的原因及解决办法十分有益。第二,对于管理者过度自信影响投资效率的前提条件——自由现金流的余缺程度未加以细分。自由现金流的余缺情况是管理者过度自信对投资效率发挥作用的前提条件,在自由现金流充足和自由现金流不足情况下,投资过度和投资不足会随着管理者过度自信产生不同的变化轨迹。第三,现有文献只证实了管理者过度自信是导致投资低效率的重要诱因(Malmendier and Tate,2005;王霞,2008;江伟,2010;许致维,2013;李婉丽等,2014),但对于管理者过度自信能否在一定的条件下提高投资效率和企业价值,相关研究结论很是少见。

综上,本文以我国2007-2011年A股上市公司为研究对象,区分企业自由现金流充足和自由现金流不足两种情况,实证检验管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足的影响。我们研究发现,当企业自由现金流充足时,过度自信管理者基于自由现金流的过度投资更为严重;当企业自由现金流不足时,过度自信管理者因其更为激进的负债融资策略,在一定程度上缓解因自由现金流缺口而存在的投资不足行为。

本文主要的研究贡献有以下三点:第一,本文细化了非效率投资变量,将其具体分解为过度投资和投资不足两组变量,分别研究了管理者过度自信对过度投资和投资不足的影响,这对于解释非效率投资产生原因和优化非效率投资路径都提供了更为具体的数据参考;第二,视自由现金流余缺情况为管理者过度自信影响投资效率的前提条件,全面考虑自由现金流量充盈和不足的两种情形下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足的不同影响,从而使研究结论更为可靠和更具有说服力;第三,与现在的大量文献所证明的管理者过度自信是投资低效率的重要诱因(Malmendier and Tate,2005,王霞,2008;江伟,2010;李婉丽等,2014 )的研究结论不同,本文的研究表明,管理者过度自信并非只能带来投资非效率,在自由现金流不足的情况下,管理者过度自信缓解了企业的投资不足的程度,在一定程度上解决了企业融资约束问题,提高了资源配置效率。

本文其余部分的安排如下:第二部分和第三部分为研究假设和研究设计,第四部分和第五部分为检验结果和稳健性测试,最后一部分是研究结论。

二、理论分析与研究假设

图1 管理者过度自信影响投资效率的作用机理

图1为管理者过度自信影响投资效率的作用机理。从图1我们可以看到,与理性管理者不同,过度自信管理者在估计投资项目未来现金流时,往往会高估收入、低估成本,从而高估了未来现金流;对于自身经营管理能力的过高估计和对于企业未来发展的过分乐观使过度自信管理者认为未来经营风险相对较小,从而选择较低的折现率。高估未来现金流和低估折现率,都会导致过度自信管理者投资决策标准——NPV发生向上偏差,表现为更为强烈的投资扩张冲动。但是,其投资扩张意愿能否实现,很大程度上依赖于企业自由现金流的余缺程度。当企业自由现金流充足时,过度自信管理者就可以实现其投资扩张愿望,致使一些NPV为负的项目得以实施,产生过度投资;当企业自由现金流不足时,过度自信管理者认为企业价值被低估而不愿意发行风险证券对外融资,致使一些NPV为正的项目被搁置,从而导致投资不足;另外一种情况是,当企业自由现金流不足但是却有着强大融资能力和融资渠道时,过度自信的管理者也可以借用外源资本实现其投资扩张愿望,表现出高于理性投资者的投资水平,从而在一定程度上缓解投资不足。由此可见,管理者过度自信对企业投资效率发挥什么作用与企业自由现金流余缺程度密切相关;自由现金流量本身及自由现金流量与融资条件的适时契合成为了管理者过度自信影响投资效率行为的调制变量,这种调制效应可能是一种制约效应,也可能是一种放大效应。

(一)自由现金流充足、管理者过度自信与过度投资

高估收益低估风险的认知偏差使过度自信管理者投资决策标准——NPV 发生向上偏差,在企业具备投资所需的现金流时,会使一些NPV为负项目得以实施,这样不可避免地发生投资过度(Heaton,2002)。Malmendier and Tate(2005)以两期决策模型、Gervais et al.(2003)以动态投资决策模型和Gervais et al.(2008)实物期权模型研究了风险规避型管理者和过度自信管理者在对项目投资方面的不同反应,研究结论与 Heaton(2002)相一致。

以恰当的指标度量管理者过度自信,学者们还运用经验研究的方法验证,从投资——现金流敏感性的角度证实了二者之间的正相关关系。Malmendier and Tate(2005a)以CEO放弃行使到期期权或在股价高涨时仍不行使期权作为管理者过度自信的度量指标,证实投资——现金流敏感性是管理者过度自信的增函数。Lin等(2005)、Ben等(2007)和Huang等(2010)以CEO 盈利预测偏差度量管理者过度自信,他们的研究也表明,过度自信的管理者在有充足现金流提供保障的条件下,投资规模更大,甚至会投资于净现值为负的项目。国内关于管理者过度自信与企业投资效率的研究以经验研究为主,研究线路大致可分为以下两条:第一,借鉴国外研究文献,从投资——现金流敏感性角度检验二者之间的关系,如郝颖等(2005)以CEO持股比例的变化情况度量管理者过度自信,他研究发现,与适度自信组CEO相比,过度自信组CEO的投资规模与投资——现金流敏感性明显高于前者。王霞等(2008)和江伟(2010)则分别以CEO 盈利预测偏差和管理者背景特征作为过度自信度量指标,得出与郝颖等(2005)相一致的结论。第二,通过计量模型度量过度投资并将其作为因变量,直接检验过度投资与管理者过度自信关系。陈其安和肖映红(2010)研究发现,管理者的过度自信水平超过一定水平后,公司会产生过度投资现象,沈克慧(2013)的实证结果也表明,管理者过度自信引发过度投资这一现象在我国上市公司是存在的,且这一投资异象在家族上市公司表现更为强烈(梅世强和位豪强,2013),许致维(2013)和李婉丽等(2014)的研究也表明,管理者过度自信会正向影响过度投资行为,在企业自由现金流量充足的情况下这种正向影响系数会更大,过度投资行为更为严重。基于上述分析,我们提出如下假设:

H1:当企业自由现金流充足时,相对于非过度自信管理者而言,过度自信管理者基于自由现金流盈余的过度投资水平更高。

(二)自由现金流不足、管理者过度自信与投资不足

当企业现金流不足时,管理者过度自信即会影响企业的投资行为,也会影响企业的融资策略,而短期的融资策略也会对投资效率产生一定的影响。

一方面,当企业自由现金流不足时,受制于有限资本的约束,过度自信管理者往往认为市场低估企业的价值,所以他们一般不会采取发行风险证券的方式获得外部资本,这就使得管理者被迫放弃收益可观的投资项目,即使项目NPV>0,从而造成投资不足的局面(Heaton,2002)。

另一方面,如果企业有良好的融资渠道,过度自信管理者也会采取积极的融资策略。过度自信管理者往往会高估息税前利润,而低估经营风险,从而会选择比理性管理者更高的负债水平和更加频繁地举债(Hackbarth,2002)。还有一些学者的研究也证实,过度自信管理者的负债水平更高(Fairehild,2006),且更倾向于短期债务融资(Landier等,2009)。余明桂等(2006)将资产负债率、短期负债率作为资本结构的替代变量,他的研究结果表明,管理者过度自信与负债比率正相关,这说明管理者自信的态度在一定程度上左右了负债方式和负债存量。

在企业自由现金流短缺的情况下,管理者过度自信产生的激进负债融资策略能在一定程度上缓解企业的投资不足。管理者过度自信可以作为解决代理问题的替换机制,在一定程度上对冲了由信息不对称引发的融资约束产生的负面的投资不足行为(Paredes,2004;Hackbarth,2008); Baker and Wurgler(2012)认为,管理者过度自信提高了企业的经营风险,与理性管理者相比,过度自信的投资者往往会选择更高的财务杠杆水平并更早地做出相关投资决策,这种决策行为缓解了企业的投资不足,在这两种作用的共同影响下,前者带来的收益超过了后者的成本。因此,管理者过度自信可以减少代理成本,从而改进投资者的福利。叶蓓(2008)将道德风险和逆向选择因素考虑加入管理者过度自信影响投资决策的模型之中,她认为在信息不对称情况下,管理者过度自信强化了企业融资约束程度,增加非效率投资的概率;在道德风险的影响下,管理者过度自信一方面会提高企业投资——现金流敏感性,另一方面又会促使管理者更加努力地工作,从而在一定程度上降低了代理成本和非效率投资行为。管理者过度自信一方面因对投资项目的乐观估计纠正投资不足行为,另一方面对自身能力的过高估计促使其更加努力地工作,从而缓解了代理冲突和非效率投资水平。

综上研究,当企业自由现金流不足时,如果过度自信管理者认为资本市场融资条件比较有利,不再重点关注债务的成本与收益比时(Jenier and Sloan,2002;Baker and Wurgler, 2002),激进的负债策略使企业获得外部资金支持,从而可能缓解投资不足。基于以上分析,本文提出如下假设:

H2:企业自由现金流不足时,相对于非过度自信管理者而言,过度自信管理者可以缓解企业基于自由现金流缺口的投资不足行为。

三、研究设计

本文在Richardson(2006)的模型的基础上先拟合企业理想投资水平,在此基础上将实际值与拟合值比较计算得出过度投资和投资不足;以估计出的过度投资和投资不足作为被解释变量,以管理者过度自信与现金流盈余和现金流缺口作为解释变量,分别考察自由现金流充足和自由现金流不足的情况下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足产生的不同影响。

(一)模型设定与变量选择

1. 过度投资和投资不足的度量

以Richardson(2006)与陈运森和谢德仁(2011)的模型为参考,通过如下模型测算预期投资水平。

Invit=α+Growthi,t-1+Cashi,t-1+Levi,t-1+Sizei,t-1+Agei,t-1+Reti,t-1+Invi,t-1+Σyear+Σindustry+εit

(1)

根据模型(1),我们可以计算出处于特定行业的每一家公司在特定年度的预期投资水平(Inv*),预期投资与实际投资之差(即模型(1)的回归残差),就是非效率投资。模型(1)的回归残差为正,则表示投资过度,用Overinv表示;如果模型(1)回归残差为负,则表示投资不足,用Underinv表示。为了便于理解,我们对Underinv取绝对值,这样Underinv越大,表示投资不足越严重。用公式表示如下:

Overinv=Inv-Inv*(当Inv-Inv*>0时)

Underinv=-(Inv-Inv*)(当Inv-Inv*<0时)

2.自由现金流盈余与自由现金流缺口的度量

参照俞红海等(2010)的做法,以公司第t 年经营活动产生的现金净流量(CFO)与预期投资(Inv*)和折旧和摊销(Invmain)之差来度量自由现金流的余缺程度。如果经营活动产生的现金流与预期投资和维持性投资的差额为正,则表示自由现金流存在盈余;如果经营活动产生的现金流扣除正常预期投资和维持性投资后为余额负,则表示自由现金流存在缺口。则自由现金流盈余(FCF)和自由现金流缺口(SCF)按如下公式计算:

FCF=CFOit-Invit*-Invmainit

3. 管理者过度自信与投资效率模型的设定

在企业自由现金流充足和自由现金流不足情况下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流的投资不足会产生不同的影响。因此,本文采用如下两个模型来检验上述假设。

Overinvit=β0+β1CON+β2CONit*FCFit+β3FCFit+Σcontrolls+εit

(2)

Underinvit=β0+β1CON+β2CONit*SCFit+β3SCFit+Σcontrolls+εit

(3)

模型(2)用来检验企业自由现金流充足情况下,管理者过度自信对基于自由现金流盈余的过度投资的影响;模型(3)用来检验自由现金流不足情况下,管理者过度自信对基于自由现金流缺口的投资不足的影响。

模型(2)和模型(3)中, 被解释变量分别为Overinvit和Underinvit,Overinvit表示过度投资,Underinvit表示投资不足。解释变量FCFit表示自由现金流盈余,SCFit表示企业自由现金流缺口,CON表示管理者过度自信,如果上市公司5年内进行了5次及以上并购活动,则其管理者为过度自信管理者,取值为1,否则视其为非过度自信管理者,取值为0。这种思想来源于Douka and Petmezas(2007)①的研究以及我国资本市场上的并购事件发生的频数用其短期市场反应②。

controlls表示相关控制变量。参照辛清泉等(2007)、李青原(2009)、陈运森等(2011)和花贵如(2010)等人的做法,我们控制了货币资金、投资机会、负债水平、上市年限、管理费用率、大股东掏空等变量;此外,我们还控制了行业和年度效应。表1列示了相关变量的具体定义。

表1 相关变量定义表

(二)样本选择与数据来源

本文以2007-2011年A股上市公司为初选样本,对样本数据的处理上做了如下工作:(1)剔除金融类上市公司;(2)将资产负债率超过100%上市公司的资产负债率替换为100%;(3)剔除A、B和H股交叉上市的样本公司;(4)剔除研究期间被ST、PT的样本公司;(5)为了避免IPO的影响,选择了2006年之前上市的公司。经过这样的筛选过程,本文共得到5101个样本公司,其中2007年860个,2008年992个,2009年1051个,2010年和2011年分别为1066个和1132个。最后对所有样本进行了首尾为1%的缩尾处理。

本文所使用的财务数据和并购数据均来自于CSMAR 数据库,使用的统计分析软件为STATA12。

四、检验结果与分析

(一)变量估计结果与描述性统计

1.预期投资水平的回归结果

表2 预期投资水平的回归结果

注:*** ,**和 * 分别表示在1%、5%和10%的水平上显著.

表2是预期投资水平的回归结果。从表2可看出,除以Inv1作为投资水平度量指标时,除经行业调整的股票收益率(Ret)不显著之外,其他各解释变量与企业新增投资水平显著相关。具体而言,现金持有水平、负债水平和上市年龄是投资水平负相关,企业规模(Size)、主营业务收入增长率(Growth)和经行业调整的股票收益率(Ret)与投资水平正相关,这与Richardon(2006)、辛清泉(2007)和花贵如(2011)的研究结论相一致。从Adj-R2来看,其值均在0.35之上,说明使用Richardon(2006)模型来估计预期投资水平,基本上是可靠的。

2. 相关变量的描述性统计分析

表3为相关变量的描述性统计。从表3可知:(1)当以Inv1作为企业投资水平的度量指标时,在5101个观测值中,约有1914个观测值(约28%的样本)存在过度投资行为,过度投资平均额(Overinv1)为总资产的4%;而3187 个样本公司则表现为投资不足(Underinv1),投资缺口为2%。同样,当Inv2作为投资水平的度量指标时,有1971个样本公司存在过度投资,和3130个样本公司表现为投资不足,过度投资平均额为总资产的4%,投资不足占总资产的比重3%。所以,我国上市公司中,过度投资和投资不足同时并存,相比较而言,投资不足所占样本比例更大,程度更为严重,这与刘星等(2009)、张功富等(2009)和花贵如等(2010)的研究结论一致。究其原因,与企业存在融资约束和高管薪酬管制密切相关。(2)当以Inv1作为企业投资水平的度量指标时,在5101个公司样本观测值中,有1377个样本公司自由现金流比较充裕,平均自由现金流盈余为4%,有3724个样本公司自由现金流不足,平均自由现金流缺口为8%,也就是说,只有27%的企业内部自由现金流充足,约三分之二企业存在自由现金流缺口;同样,当以Inv2作为企业投资水平的度量指标时,有1397个样本公司自由现金流比较充裕,企业自由现金流平均余额为4%,有3704(约72%)个样本公司自由现金流不足,平均自由现金流缺口为8%;(3) 在5101个公司样本观测值中,管理者为过度自信管理者所占比重约为37%;另外,在所有的观测值中,大股东占款占总资产比例为2%,管理费用率占主营业务收入的比重为8%,平均现金持有余额为17%,平均资产规模为21.79,平均资产负债率为51%。

表3 相关变量的描述性统计

(二)回归分析

1. 自由现金盈余、管理者过度自信与过度投资

为了验证假设1,我们选取了自由现金流量充盈且存在过度投资行为的公司为样本进行了回归,回归结果如表4所示。

从表4可以看出,在未控制其他变量的情况下,管理者过度自信(CON)与过度投资(Overinv1和Overinv2)的回归系数是0.003和0.002,且在1%的水平上显著为正,这说明与自信不足的管理者相比,过度自信行为与过度投资之间存在因果关系;自由现金盈余FCF1与过度投资Overinv1的回归系数为0.046,自由现金盈余FCF2与过度投资Overinv2的回归系数为0.041,这说明自由现金流是过度投资的诱因;管理者过度自信与自由现金流的交乘项CON*FCF1和CON*FCF2对Overinv1和Overinv2回归系数分别是0.042、0.034,显著大于零(在1%的水平上显著),这说明在现金充裕的情况下管理者自信的态度会产生更严重的投资行为,在自由现金流量充裕的条件下管理者的态度有着直接的经济后果,在控制了相关控制变量后,上述结论依然成立,这表明,过度自信管理者在企业自由现金流充裕的情况下会采取更为激进的投资策略,过度投资行为更为严重。以上结果表明,无论以Overinv1还是以Overinv2度量过度投资,无论是否控制大股东占款、管理费用率、现金持有水平、资产负债率等变量,在企业自由现金流充足的情况下,管理者过度自信对过度投资效应会被显著放大,从而验证了本文的假设H1。

表4 自由现金流充足情况下管理者过度自信与过度投资的回归结果

表4(续)

过度投资(Overinv1)过度投资(Overinv2)模型1模型2模型3模型4FCF20.041***0.038***(7.96)(7.17)CON*FCF20.034***0.032***(3.99)(3.82)Dazhan-0.039***-0.049***(-3.51)(-5.12)AC0.004-0.008*(0.95)(-1.93)Cash-0.017***-0.015***(-5.39)(-5.32)Lev-0.014***-0.011***(-7.00)(-6.61)Size-0.000-0.001*(-0.80)(-1.77)Growth0.006***0.004***(8.62)(6.64)Industry控制控制控制控制Year控制控制控制控制N1256125612851285adj.R-sq0.0110.0390.0120.040F20.375***24.169***21.504***24.553***

注:*** ,**和 * 分别表示在1%、5%和10%的水平上显著.

2. 自由现金流不足情况下管理者过度自信与投资不足回归结果分析

为了得到管理者过度自信对投资者产生的不同影响,本文以自由现金流为负且投资不足的观测值为研究样本,对模型(3)进行了回归估计,回归结果如表5所示。

表5 自由现金流不足情况下管理者过度自信与投资不足回归结果

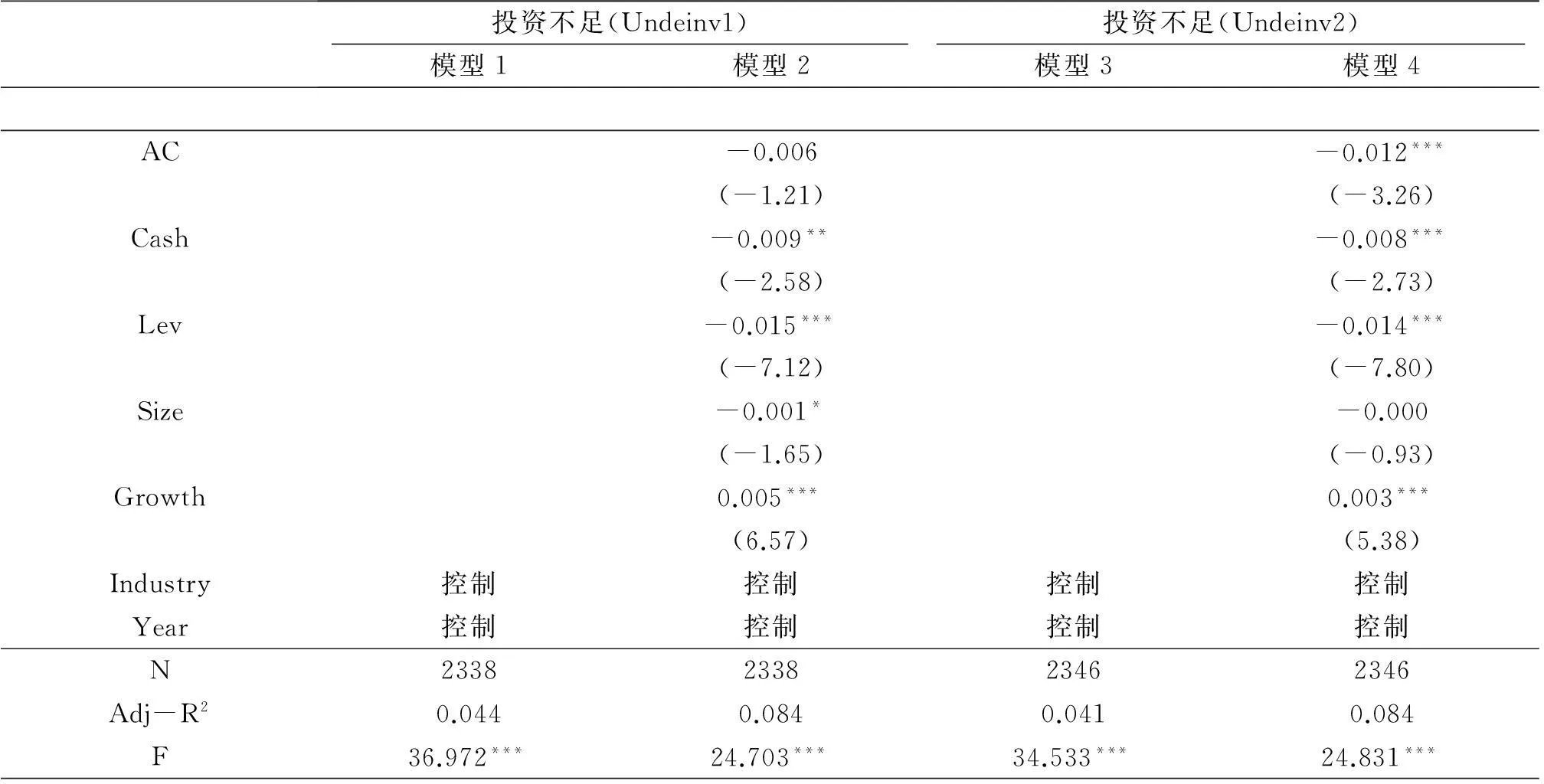

表5(续)

投资不足(Undeinv1)投资不足(Undeinv2)模型1模型2模型3模型4AC-0.006-0.012***(-1.21)(-3.26)Cash-0.009**-0.008***(-2.58)(-2.73)Lev-0.015***-0.014***(-7.12)(-7.80)Size-0.001*-0.000(-1.65)(-0.93)Growth0.005***0.003***(6.57)(5.38)Industry控制控制控制控制Year控制控制控制控制N2338233823462346Adj-R20.0440.0840.0410.084F36.972***24.703***34.533***24.831***

注:*** ,**和 * 分别表示在1%、5%和10%的水平上显著.

从表5可以看出,当以Inv1回归残差的绝对值度量投资不足时,从模型(1)和模型(2)来看,无论是否控制相关因素对投资效率的影响时,管理者过度自信与投资不足的回归系数均是0.004,且在1%的水平上显著,从而证明,当企业现金流不足时,过度自信管理者因不愿意对外融资而更有可能产生投资不足;SCF的系数显著为正,说明自由现金流不足加剧了投资不足的程度;管理者过度自信与自由现金流缺口的交乘项CON*FCF1的回归系数在10%水平上显著为负,这说明企业自由现金流不足的情况下,过度自信管理者会采用更为积极的融资策略,从而缓解了自由现金流不足而导致的投资不足。同样,当以Inv2的残差度量投资不足时,当不考虑大股东占款、管理费用率、现金持有水平、资产负债率等因素的影响时,管理者过度自信对投资不足的回归系数虽然为正,但却不显著;当控制了大股东占款、管理费用率、现金持有水平、资产负债率等因素的影响时,管理者过度自信对投资不足的回归系数显著为正;无论控制大股东占款、管理费用率、现金持有水平、资产负债率等变量与否,管理者过度自信与自由现金流缺口交乘项CON*FCF2的回归系数均为负,且在1%水平上显著。这说明,过度自信管理者缓解了因自由现金流不足而产生的投资不足现象。这与Malmendier and Tate(2005;2008)、Hackbarth(2009)和 Huang等(2010)的理论预期相左,但却证实了我们的假设H2。我们的理解是,在我国,很大一部分的企业存在自由现金流短缺的现象,在自由现金流不足的情况下,企业财务困境的压力会迫使管理者减少其自利行为,缓解代理冲突;同时,过度自信的管理者采用激进的融资策略,尽可能地投资于NPV为正的项目,从而缓解了企业投资不足的现象。

五、稳健性测试

我们在度量过度投资和投资不足时,并未考虑在合理的范围之内有些企业的投资水平应视为适度投资水平。如 Richardson(2006)模型的回归残差非常接近于0时,这种由模型本身产生的衡量偏误应不属于非效率投资。考虑到这种情况的影响,本文对过度投资组和投资不足组分别进行排序并分为四组,把过度投资组和投资不足组最接近于0的一组剔除,然后区分自由现金流充足和自由现金流不足两种情况,分别对模型(2)和模型(3)进行回归。回归结果如表6所示。

从表6可以看出,当考虑企业适度投资水平时,在企业自由现金流充足和自由现金流不足的情况下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足的影响并没有发生实质性的变化。基于以上敏感性测试,我们认为本文的研究结论是稳健的。

表6 考虑适度投资水平的稳健性测试

注:*** ,**和 * 分别表示在1%、5%和10%的水平上显著.

六、研究结论

从行为金融的角度来看,管理者并非完全理性经济人,他们存在过度自信的认知偏误(Weinstein,1980;Svenson,1981; Klayman 等,1999;Simon 等,2003;Hilary 等,2006),这种认知偏差的存在会使管理者在进行项目投资决策时,往往会出现对投资收益过高估计而对投资风险过低估计,这样不可避免地导致过度自信管理者投资决策标准——NPV发生向上偏差,从而引发非效率投资行为(Malmendler and Tate,2005;Doukas and Petmezas,2006;Lin 等,2005;Huang et al.,2011)。

相比较于国内研究者或是从投资——现金流敏感性的角度出发,证实管理过度自信是导致非效率投资的重要诱因(郝颖等,2005;王霞等,2008;叶蓓和袁建国,2009),或是直接验证了管理者过度自信与过度投资的正相关关系(许致维,2013;李婉丽等,2014)。本文以我国2007-2011年5101家上市公司为研究样本,将非效率投资分解为过度投资和投资不足两组变量,实证检验了在企业自由现金流充足和自由现金流不足两种情况下,管理者过度自信对基于自由现金流盈余的过度投资和基于自由现金流缺口的投资不足的影响。我们研究发现,当企业自由现金流充足时,过度自信管理者基于自由现金流的过度投资更为严重;当企业自由现金流不足时,过度自信管理者因其更为激进的负债融资策略,在一定程度上缓解了因自由现金流缺口而存在的投资不足行为。

本文的研究一方面证实了Malmendier and Tate(2005)、Huang(2011)和郝颖等(2005)的研究结论,即管理者过度自信会引发过度投资;同时,本文研究也发现,管理者过度自信未必总是带来资源配置的非效率,当企业自由现金流不足时,管理者过度自信能在一定程度上缓解基于自由现金流缺口的投资不足行为。

[注释]

① Douka and Petmezas(2007)把3年内进行5次及以上并购行为的企业管理者界定为过度自信管理者,这一标准是否在我国也适用,有待进一步检验.

②Aktas(2007)根据首次并购累计超额收益率是否为正来判断CEO是否为理性管理者.同样,我们以一定时期内发生的不同频数的并购事件首次公告日附近5天[-2,+2]的累计超额收益率是否为正来判断管理者是否过度自信。检验发现,第5次并购及第5次以上的并购行为CAR的均值显著为负,因此本文把5年内进行5次及5次以上并购活动企业的管理者界定为过度自信管理者.

[参考文献]

[1]Ben-David I,Graham J R,Harvey C R.Managerial Overconfidence and Corporate Policies[R].National Bureau of Economic Research,2007.

[2]Doukas J A,Petmezas D.Acquisitions,Overconfident Managers and Self-attribution Bias[J].European Financial Management,2007,(3):531-577.

[3]Fazzari,Steven R,Glenn Hubbard and Bruce Petersen.Financing Constraints and Corporate Investment[R].Brooking Papers on Economic Activity,1988.

[4]Fairchild R.The Effect of Managerial Overconfidence,Asymmetric Information,and Moral Hazard on Capital Structure Decisions[J].The ICFAI Journal of Behavioral Finance,2005,(4):1-25.

[5]Gervais S,Heaton J B and Odean T.Overconfidence,Compensation Contracts,and Capital Budgeting[J].Journal of Fdnance,2010,(66):1735-1777.

[6]Hackbarth D.Managerial Traits and Capital Structure Decisions[J].Journal of Financial and Quantitative Analysis,2008,(4):843.

[7]Heaton J B.Managerial optimism and corporate finance[J].Financial Management,2002,(31):33-45.

[8]Hilary G and Menzlly L.Does Past Sueeess Lead Analysts to become overconfident[J].Management Science,2006,(4):489-500.

[9]Hoshi T,Kashyap A and Scharfstein D.Corporate Structure,Liquidity,and Investment:Evidence from Japanese Industrial Groups[J].The Quarterly Journal of Economics,1991,(106):33-60.

[10]Huang R J,Liu Y J,Tzeng L Y.Hidden Overconfidence and Advantageous Selection[J].The Geneva Risk and Insurance Review,2010,(2):93-107.

[11]Jensen Michael and William Meckling.Theory of the Firm:Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.

[12]Landier Thesmart.Financial Contracting with OptimisticEntrepreneurs:Theory and Evidence [R].University of Chicago:Working Paper,2005.

[13]Lin Yueh-hsiang,Hu Shing-yang and Chen Ming-shen.Managerial Optimism and Corporate Investment:Some Empirieal Evidence from Taiwan[J].Pacifie-Basin FinaneeJournal,2005,(13):523-546.

[14]Malmendier U and G Tate.CEO Overconfidence and Corporate Investment[J]. Journal of Finance,2005,(60):2661-2700.

[15]Paredes T A.Too Much Pay,Too Much Deference:Behavioral Corporate Finance,CEOs and Corporate Governance[J]. Florida State University Law Review,2005,(32):673-762.

[16]Simon M,Houghton S M.The Relationship between Overconfidence and the Introduction of Risky Products:Evidence from a Field Study[J].Academy of Management Journal,2003,(2):139-149.

[17]Stulz R M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economies,1990,(26):131-160.

[18]Vogt S C.The Cash Flow-investment Relationship:Evidence from US Manufacturing Firms[J].Financial Management,1994,(2):3-20.

[19]陈其安,肖映红.我国上市公司高管人员过度自信与股利分配决策的理论和实证研究[J].管理学报,2011,(9):1398-1404.

[20]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005,(5):144-150.

[21]花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010,(11):49-55.

[22]江伟.管理者过度自信,融资偏好与公司投资[J].财贸研究,2010,(1):130-138.

[23]李婉丽,谢桂林,郝佳蕴.管理者过度自信对企业过度投资影响的实证研究[J].山西财经大学学报,2014,(10):76-86.

[24]刘星,窦炜.基于控制权私有收益的企业非效率投资行为研究[J].中国管理科学,2009,(5):156-165.

[25]梅世强,位豪强.家族上市企业管理者过度自信与企业过度投资的实证研究[J].西安建筑科技大学学报(自然科学版),2013,(1):98-104.

[26]王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[J].南开管理评论,2008,(2):77-83.

[27]许致维.管理者过度自信导致企业过度投资的实证分析——来自中国制造业上市公司2008-2011年的经验证据[J].财经科学,2013,(9):51-60.

[28]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008,(2):97-108.

[29]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006,(8):104-112.

[30]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009,(5):69-77.

[责任编辑:张晓娟]

Free Cash Flow, Manager Overcondidence and Investment Efficiency

WANG Yan-lin

(Accounting School,Inner Mongolia University of Finance and Economics,Hohhot 010070,China)

Abstract:The dissertation points out NPV used by overconfident managers investment decision criteria is upward bias compared to rational managers. the overinvestment and underinvestment inevitably occurred due to the above biased criteria of Investment decisions. Based on the dataset of the listed companies from 2007 to 2011 in China, the dissertation examines that manager overcondidence can lead to dispersed effects and consequence on overinvestment caused by free cash flow Sufficience and on underinvestment caused Free cash flow shortage in different level of free cash flow. Overconfidence managers exacerbate the degree of overinvestment based on the adequate free cash flow and relieve the degree of underinvestment based on the Inadequate free cash flow because of their radical liabilities strategy.

Key words:free cash flow; managers overconfidence; investment efficiency; overinvestment; underinvestment

[中图分类号]F275.1

[文献标识码]A

[文章编号]2095-5863(2016)02-0088-12

[作者简介]王艳林(1976-),女,内蒙古呼和浩特人,内蒙古财经大学会计学院副教授,博士,从事财务管理理论与实务研究.

[基金项目]内蒙古高等学校科研项目(NSY12169);内蒙古哲学社会科学规划项目(2014B023)

[收稿日期]2015-10-20

猜你喜欢

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年5期)2016-12-26 08:49:40

商业经济(2016年3期)2016-12-23 14:23:34

商业会计(2016年13期)2016-10-20 15:52:14

中国市场(2016年33期)2016-10-18 14:07:17

考试周刊(2016年25期)2016-05-26 01:10:15

商(2016年8期)2016-04-08 15:30:48

商(2016年3期)2016-03-11 11:57:55