货币政策对我国企业商业信用可得性影响的研究

——基于商业信用融资动机

2016-05-18 07:48:12徐淑芳

金融发展研究 2016年1期

徐淑芳 李 晶

(华南理工大学经济与贸易学院,广东广州510006)

货币政策对我国企业商业信用可得性影响的研究

——基于商业信用融资动机

徐淑芳 李 晶

(华南理工大学经济与贸易学院,广东广州510006)

本文基于融资性动机,从商业信用使用的角度,研究货币政策对企业商业信用可得性的影响。利用2004—2014年度我国A股上市公司制造业的面板数据,实证验证了市场地位越高的企业更容易获得商业信用,且这种效应在货币政策紧缩期更明显;相对国有企业,非国有企业在货币政策紧缩期间对商业信用的依赖度更大,因此更多地使用商业信用。

货币政策;商业信用;市场地位;产权性质

一、引言

商业信用包括企业在货物买卖过程中,买方延期交货付款获得的商业信用和卖方提前收取货款而提供的商业信用。商业信用在企业的短期融资中占据十分重要的地位,大量研究表明,无论是在发达国家还是发展中国家,商业信用已成为企业外部融资的重要手段(费斯曼和洛夫,2003;洛夫等,2007)。对商业信用微观基础理论的研究主要集中在对其产生动机的挖掘和剖析上,从信用使用角度说,商业信用作为企业的融资手段在银行信用存在的条件下因何继续存在,现有的文献围绕这个焦点问题主要有两方面的理论解释:商业信用的融资比较优势理论(彼得森和拉扬,1997)和信贷配给理论(布雷格,1994;尼尔森,1994;丹尼尔森和斯科特,2002)。

货币政策是国家宏观调控的重要手段,货币政策的传导渠道有很多,但就我国目前市场发展而言,主要是以信贷渠道传导①为主。货币政策会通过信贷渠道最终影响到企业的实际生产和经营,而银行信贷是企业融资的主要来源。货币的宽松与紧缩时期,企业的银行信贷资金将会发生相应的变化,从而对商业信用的存量与分布具有一定的影响。更多的研究证实,从商业信用使用角度,企业的商业信用与银行信贷为替代关系。尤其是在货币政策紧缩时期,商业信用的存在更是成为“替代性融资渠道”,对货币政策的实施具有一定的抵消作用。美国与英国的文献研究通过大量数据证实在货币政策趋紧时,银行贷款会收缩,而商业信用会增加(尼尔森,2002;丹尼尔森和斯科特,2004;马泰特和米岑,2006)。

鉴于此,本文以2004—2014年A股上市公司制造业为样本,基于市场地位与产权性质,研究货币政策对企业商业信用可得性的影响。这有助于了解宏观经济政策与微观企业行为互动关系,更好地理解货币政策影响企业行为与产出的微观机制。本文研究两个问题:一是市场地位的高低对企业商业信用可获得性有何影响,这种影响在货币政策紧缩期是否更加显著;二是结合我国企业产权性质,验证在货币政策紧缩期,产权性质对企业的商业信用可得性影响,非国有企业是否更多地使用商业信用。

本文结构如下:第二部分是理论分析与假设的提出,第三部分是研究样本与研究设计,第四部分是实证结果与分析,第五部分是稳健性检验,最后是研究结论。

二、理论分析与假设的提出

本文的目的是基于企业融资性动机,研究货币政策对企业商业信用可得性的影响,因此从融资比较优势理论和信贷歧视理论两个方面进行文献回顾,并结合理论提出本文的研究假设。

(一)融资比较优势

该理论认为,由于企业之间长期的业务往来,企业从上游厂商获得的商业信用之所以不能完全被银行信用替代,是因为上游厂商提供商业信用具有其比较优势。彼得森和拉扬(1997)对此做了系统而全面的总结。一是信息获取优势;二是对客户的控制优势;三是追偿债务优势。按照融资比较优势理论,商业信用的价格应该低于银行信用的价格,萨莫斯和威尔逊(Summers和Wilson,1999)通过对英国655家企业的经验研究发现,大多企业把商业信用作为一种便宜的融资来源。

不同的企业具有不同的特征,导致它们使用商业信用的融资性动机的强弱存在差异。相对于市场地位较低的企业,市场地位较高的企业议价能力较强,可以通过施加威胁(如:停止供货或者更换供应商等)来要求获得更多的商业信用。范霍伦(Van Horen,2007)研究发现当一国金融市场和法律体系尚不完善时,企业的市场地位和商业信用在企业经营困难时相关性更强。吉安尼提等(Giannetti等,2011)研究发现买卖双方的市场地位对商业信用条款有重要影响,市场地位高的买方将获得更为优惠的条款,同时在竞争激烈的行业中,供应商会为提前付款提供更优惠的折扣。

货币政策对企业经济活动的影响主要体现在提高企业融资成本和限制融资规模,并最终影响企业投资行为。企业使用商业信用是受到外部经济环境影响的,商业信用作为银行信贷的替代性融资渠道,在银根紧缩期,市场地位低的企业商业信用动机主要为融资性动机,市场地位低的企业接受商业信用比例显著高于货币宽松期,这与紧缩期资金紧张有关。那么货币政策紧缩期,商业信用的获得在市场地位不同的企业中有何差异?我们提出如下假设:

假设1:市场地位高的企业相对市场地位低的企业更容易获得商业信用,并且这种效应在货币政策紧缩期更加明显。

(二)信贷歧视理论

早在1960年梅尔泽(Meltzer)就提到了“信贷配给”的概念,他指出信贷配给对大企业有利而对小企业不利,并推测这是由于金融市场的不完善导致的。更多理论支持银企之间信息不对称会引起逆向选择和道德风险问题,而我国相对特殊的制度环境下,产权性质是导致信贷配给现象的主要原因,已有文献表明我国金融机构存在对非国有企业的信贷歧视。相对国有企业,非国有企业不仅获得更少的银行信贷,也更少地获得商业信用。

彼得森和拉扬(1997)对美国3404家小规模企业的研究表明,不能从金融机构获得贷款的企业会使用更多的商业信用。非国有上市公司可能存在“融资饥渴”。这种情况在货币政策紧缩期可能更加明显,进一步加剧非国有上市公司的“融资饥渴”,而同期国有上市公司的长期借款却依然保持较快增长。所以在货币政策紧缩期,非国有企业面临更严重的信贷歧视,难以获得银行信贷转而使用商业信用等其他融资方式。由此我们提出假设2:

假设2:在货币政策紧缩期,相对国有企业,非国有企业更多地使用商业信用融资方式以弥补信贷资金不足。本文的逻辑结构图1。

图1:本文的逻辑结构

三、研究样本与研究设计

(一)样本选择与数据来源

本文的研究样本区间为2004—2014年,研究样本为A股制造业上市公司年度数据。在样本选择中,我们对数据进行了筛选:(1)剔除了金融类公司和股东权益小于零的公司。(2)不考虑IPO当年的公司。(3)剔除了ST公司。最后得到6985个年度观测值,其中国有企业观测值为4884个,非国有企业2101个。为了数据的稳健性,我们对所有连续变量在1%的水平下进行了winsorize缩尾处理。

本文所有的财务数据和市场数据均来自于CSMAR。文中数据处理运用STATA12.0软件完成。

(二)主要变量定义与模型设计

本文考察货币政策对商业信用可获得性的影响,所以需要确定货币政策紧缩宽松年度。已有文献在研究货币政策环境对经济行为的影响时采用了货币政策紧缩年度的虚拟变量,例如罗默(1990)的文章中定义了美国货币政策6个区间为货币政策紧缩期的虚拟变量。后续相关研究基本参考了这种做法,姜国华和饶品贵(2013)基于我国特定的货币政策与宏观经济环境定义货币政策紧缩年度的虚拟变量。同时国外也有很多文献采用隔夜拆借利率指标等基准利率作为衡量货币政策的指标。

本文借鉴陆正飞、杨德明(2011)的方法,以MP=M2增长率-GDP增长率-CPI增长率来衡量货币政策(MP),若该指标偏大,表示货币政策趋于宽松,反之则表示货币政策趋于紧缩。经测算,2004—2014年的MP值分别为-6.72%、0.10%、-2.90%、-11.20%、-6.30%、19.16%、-1.89%、-6.46%、1.46%、0.90%、0.83%,从MP值来看,2004、2006、2007、2008、2011年值较小,因此,本文将这些年份界定为货币紧缩期,其余为货币宽松期。

本文基于商业信用的融资动机研究货币政策对我国企业商业信用可得性的影响。商业信用TC是本文的因变量,定义为应付账款、应付票据②与预收账款之和,再以当年的总资产标准化。

为了检验假设1,本文采用以下回归模型:

其中i、t分别表示公司i和年度t。模型1中,企业的市场地位MARKET变量,本文采用企业市场占有率作为衡量指标,表明企业在行业市场上的“势力范围”,是衡量企业市场地位的重要标志。本文将企业市场地位作为虚拟变量引入模型,分类标准为该比率大于行业样本均值时,MARKET=1,表明企业市场地位高;反之MARKET=0,表明企业市场地位低。

为了检验假设2,本文采用以下回归模型

模型2中,本文将企业的产权性质NASTATE变量作为虚拟变量引入模型,如果上市公司最终控制人是非国有单位,NASTATE=1,否则NASTATE=0。

表1:主要变量定义

表2:主要变量描述性统计

四、实证结果与分析

(一)主要数据描述性统计

表2列出了主要变量的描述性统计特征。商业信用TC的均值为0.178,上市公司制造业的平均商业信用占总资产的17%,相应的杠杆比率LEVEL的均值为0.521,说明除了银行信贷资源,商业信用是制造业企业融资的另一重要资金来源渠道。此外,样本中有39.1%的观察值在货币紧缩年度,有18.8%的观察值相对市场地位较高,有30.1%的观察值最终控制人为非国有部门。

(二)单变量对比分析

表3列出了商业信用在货币宽松时期与紧缩时期时,不同市场地位、不同产权性质的单变量对比分析结果。本文研究的是货币政策宽松期和紧缩期对上市公司商业信用可得性的影响,尤其关注这种影响在不同市场地位和不同产权性质之间的差异。在货币政策紧缩期,市场地位较低的企业使用商业信用占总资产的比例为16.14%,比市场地位高的企业少7.59%;在货币宽松期,市场地位低的企业比市场地位高的企业使用商业信用占总资产的比例少6.26%,说明无论在货币政策宽松期还是紧缩期,市场地位低的企业相对市场地位高的企业获得更少的商业信用。货币紧缩期对不同市场地位的企业获得商业信用的影响更大(Difference in difference检验显示其差异为1.33%),影响的具体差异将在之后的回归分析中进行验证。

同时对于不同的产权性质,表3也验证了信贷歧视的现象,无论在货币宽松期还是紧缩期非国有企业获得商业信用占比均比国有企业获得商业信用占比低(货币宽松期时低2.35%,货币紧缩期时低1.43%)。同时相对货币宽松期,货币紧缩期对不同产权性质的企业获得商业信用的影响更小。这是由于货币紧缩时期,信贷资源紧缩,商业信用成为企业弥补性资金来源渠道,非国有企业由于受到信贷歧视,更多地使用商业信用,从而促使国有企业与非国有企业在使用商业信用时的差异缩小。

(三)相关性分析

表4列出了主要变量间的Pearson相关系数矩阵。商业信用TC与市场地位MARKET,这意味着企业的市场地位对商业信用的获得有着积极作用,市场地位越高的企业将会获得更多的商业信用。而商业信用TC与产权性质NASTATE显著负相关,说明非国有企业比国有企业获得更少的商业信用,与MP负相关,说明在货币紧缩时期,企业将获得更少的商业信用。此外,商业信用与企业规模SIZE与杠杆比率LEVEL显著正相关说明企业的规模越大,将会获得更多的商业信用,而商业信用作为银行信贷替代性融资的渠道,对企业的负债率有一定的贡献。

表3:单变量对比分析

表4:相关系数分析

(四)回归结果分析

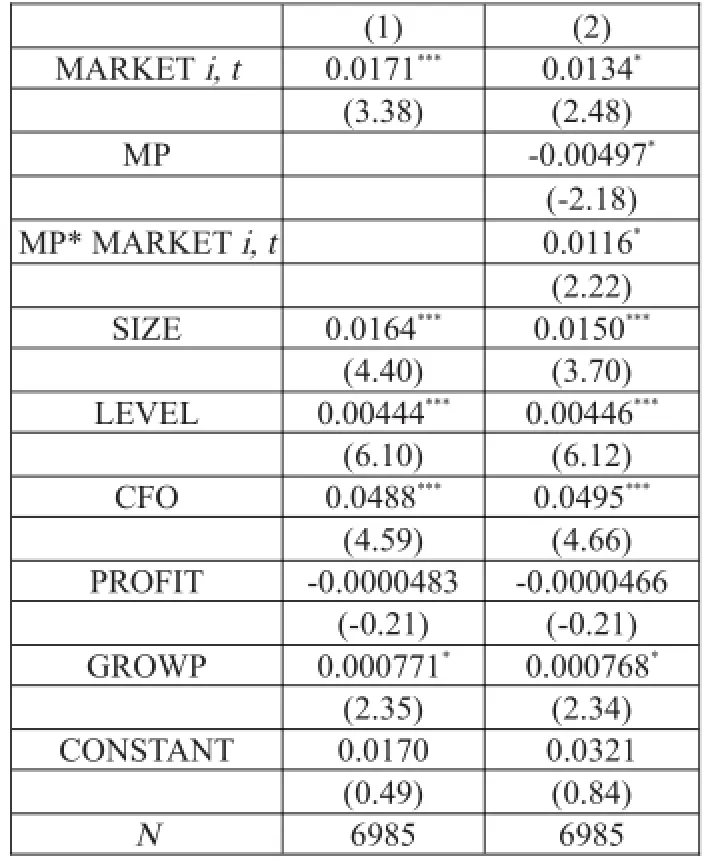

表5列出了模型(1)的回归结果,因变量为企业商业信用TC。在加入货币政策变量MP之前,先对市场地位变量MARKET做了多元回归。

在回归方程(1)中,市场地位变量MARKET的系数为0.0171(0.1%水平下显著),说明市场地位越高,企业获得的商业信用越多。随着企业的市场地位提高,企业在经营活动中具有较强的议价能力,同时也体现出良好的付款能力,也间接说明市场地位高的企业对商业信用的使用是一种主动性的融资行为。

在回归方程(2)中,货币政策紧缩期变量MP的系数为-0.00497(5%水平下显著),说明货币政策紧缩期,企业获得商业信用少于货币政策宽松期。MARKET变量的系数为0.0134(5%水平下显著),市场地位对商业信用的获得具有积极作用。MP*MARKET交互项的系数为0.0116(5%水平下显著),这说明货币政策紧缩期市场地位高的企业相对于市场地位低的企业更容易获得商业信用。与表3的预期结果一致,在货币政策紧缩期,企业市场地位的高低对企业商业信用获得的影响更加显著,也说明企业市场地位的提高更有利企业获得商业信用。模型(1)中控制变量系数的符号与预期的方向一致。

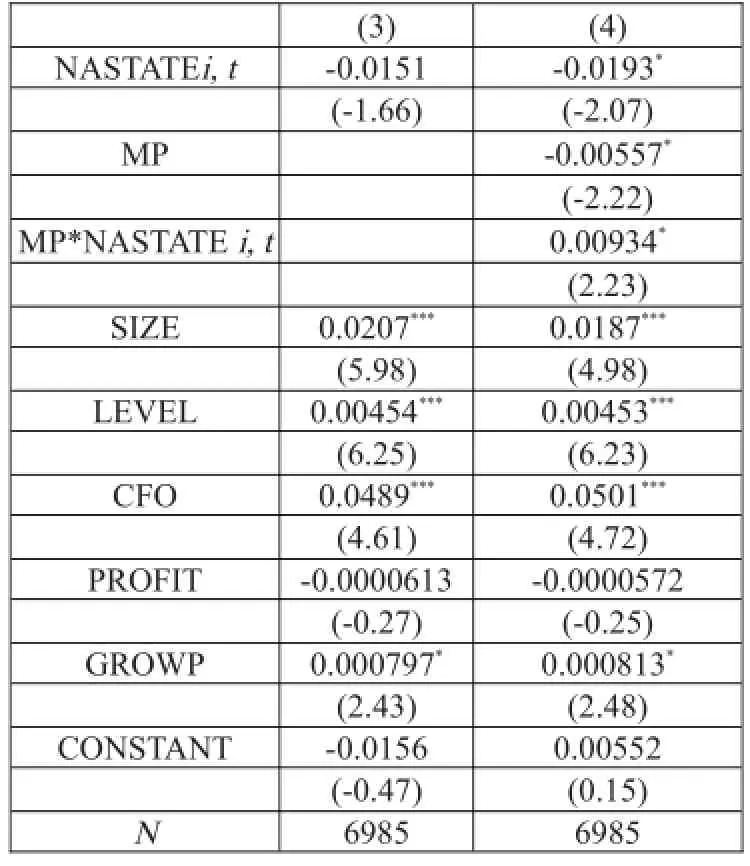

表6列出了模型(2)的回归结果,因变量为企业商业信用TC。在加入货币政策变量MP之前,先对产权性质变量NASTATE做了多元回归。

在回归方程(3)中,产权性质变量NASTATE的系数为-0.0151(只在10%水平下显著),说明非国有企业会获得较少的商业信用,但是显著性不高。

在回归方程(4)中,货币政策紧缩期变量MP的系数为-0.00557(5%水平下显著),说明货币政策紧缩期,企业获得的商业信用少于货币政策宽松期。NASTATE的系数为-0.0193(在5%水平下显著),说明非国有企业会获得较少的商业信用。这对回归方程(3)中的不显著效应做了补充,非国有企业由于信贷歧视,获得的银行信贷少于国有企业,于是将更多地使用商业信用作为替代性融资,然而非国有企业相对国有企业在商业信用的获得上具有一定的劣势,平均而言,非国有企业获得商业信用融资更少。MP*NASTATE的系数为0.00934(在5%水平下显著),表明在货币政策紧缩期,相对国有企业,非国有企业显著提高了对商业信用的利用来弥补银行信贷减少而导致的资金供给缺口。与表2的预期结果一致,在货币紧缩期,由于信贷歧视,非国有企业将更多地使用商业信用的方式融资。模型(2)中控制变量的系数符号与预期的方向一致。

表5:模型(1)的回归结果

表6:模型(2)的回归结果

五、稳健性检验

(一)采用其他回归方法

本文的回归分析采用的是随机效应回归,同时我们也分别采用面板数据的固定效应和混合OLS效应重新运行模型进行检验。从结果来看,固定效应分析与随机效应的结果非常相似。在面板数据的混合OLS效应分析中,运行模型(2),NASTATE系数是-0.0144491(t值为-3.18),与表5回归结果一致。MP系数是0.0002168(t值为0.05),系数与表5相反,且不显著。MP*NASTATE系数是0.0075878(t值为1.10),系数为正且不显著,说明公司层面的混合OLS对回归结果有一定的影响。

(二)变量设计

本文用当年的营业收入代替总资产对商业信用进行标准化,作为流量指标,收入比资产总额更能反映该期内企业的经济活动,从而更好地反映经营活动对资金的需求(饶品贵,2013),利用随机效应回归得出的结论与本文用总资产标准化所得结论并无实质性的改变。

六、研究结论

本文以我国A股上市公司制造业2004—2014年度面板数据,研究货币政策对我国商业信用可获得性的影响。实证结果显示,较高的市场地位有利于企业获得更多的商业信用,同时在货币政策紧缩期,这种效应更加显著。由于我国特殊的体制,相对国有企业,非国有企业虽然获得更少的商业信用,但对商业信用的依赖度高于国有企业,在货币政策紧缩期尤为明显。由此得到如下启示:

第一,随着我国金融市场的发展,企业应不断地完善商业信用管理制度,更加注重资金的使用效率,提高在行业内的竞争优势与较高的市场地位,以应对宏观经济和行业环境的瞬息变化。然而本文的研究成果也揭示了市场地位低的中、小企业融资困难,这也势必影响中小企业的健康发展,所以应培育发展中小金融机构,规范民间资本,为中小企业提供融资便利,推动我国金融市场的平衡发展。

第二,货币政策主要通过信贷传导机制对微观企业行为产生影响,从而达到相应的货币政策目标。由于信贷歧视,我国非国有企业更多地依赖商业信用作为融资来源,在货币政策紧缩期更为明显,同时这将降低货币政策紧缩对企业总资金的运转产生的影响,从而削弱货币政策的效力。因此货币政策的制定者不仅关注银行信贷的调整,也应对银行体系之外的融资渠道,如商业信用等进行监管,以保证良好的调控效果,这也是我国将货币政策的中介目标调整为社会融资总量的原因所在。

注:

①货币政策传导除了信贷渠道之外,还包括利率和资产价格等渠道。

②应付票据,本文主要考虑企业由于贸易往来动机而发生的主动性融资行为,票据持有者将票据在银行贴现不属于企业主动性融资,因而本文将不予太多考虑。

[1]Allen,F.,J.Qian.,and M.J.Qian,2005,Law,Finance,and Economic Growth in China,Journal of Financial Economics 77.

[2]Fisman,R.,and I.Love,2003,Trade Credit,Financial Intermediary Development,and Industry Growth,Journal of Finance 58.

[3]饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,(1).

[4]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4).

[5]刘飞.货币政策、信贷歧视与企业间商业信用[J].金融理论与实践,2013,(3).

[6]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012,(8).

[7]石晓军,张顺明,李杰.商业信用对信贷政策的抵消作用是反周期的吗?来自中国的证据[J].经济学(季刊),2010,(1).

[8]刘民权,徐忠,赵英涛.商业信用研究综述[J].世界经济,2004,(1).

A Study on the Impact of Monetary Policy on Corporation Trade Credit Availabiltiy in China——Based on Trade Credit Financing Motivation

Xu Shufang Li Jing

(School of Economics and Commerce,South China University of Technology,Guangdong Guangzhou 510006)

tract:Based on the financing motivation,this paper studies the impact of monetary policy on corporation trade credit availability,from the perspective of the use of trade credit.Using a panel data set of China's manufacturing A-share listed companies from 2004 to 2014,we validate that it is easier for companies with stronger market power to obtain trade credit,which is even more significant in the period of tightened monetary policy.Additionally,compared with state-owned enterprises,non-state-owned enterprises show greater reliance on trade credit during the period of tightened monetary policy,and use more trade credit.This paper enriches research on the relationship between macroeconomic policy and enterprise behavior.

ords:monetary policy,trade credit,market status,ownership

F820.1

A

1674-2265(2016)01-0074-06

(责任编辑 耿欣;校对SZ,GX)

2015-12-15

徐淑芳,女,华南理工大学经济与贸易学院副教授;李晶,女,华南理工大学经济与贸易学院。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年9期)2019-07-13 05:46:30

中国外汇(2019年22期)2019-05-21 03:14:50

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

中国设备工程(2017年7期)2017-04-10 08:09:12

瞭望东方周刊(2016年45期)2016-12-07 16:03:39