基本医疗保险与商业保险之异见

2016-05-17 07:47:30刘登祥

中国医疗保险 2016年11期

刘登祥

(福州市社会劳动保险管理中心 福州 350009)

基本医疗保险与商业保险之异见

刘登祥

(福州市社会劳动保险管理中心 福州 350009)

基本医疗保险与商业保险因其性质不同,各自承担着不同的功能和作用,应当厘清二者的界线,不可混淆和错位,属于基本医疗保险范畴的由医疗保险经办机构负责经办和管理,属于商业保险性质的交由商业保险公司承办,共同构建完善的医疗保障网,提高人民群众的医疗保障水平。

基本医疗保险;商业保险;异见

目前,我国各统筹区基本医疗保险大部分是通过采取 “基本医疗保险+大病保险”或“基本医疗保险+大额医疗费用补充医疗保险”或“基本医疗保险+商业保险”等模式,建立所谓的“大病保险”制度,以减轻“大病”患者就医的负担,避免“因病致贫、因病返贫”现象发生。

然而,这种以“红头文件”为依据,以“太仓模式”“湛江模式”为样本,形成了“有依据”“有模式”的一整套错误理论和实践体系,虽然一时间声名鹊起、名声大噪;但是,却违反了《中华人民共和国社会保险法》的有关规定,违背了建立基本医疗保险制度的初衷,把简单问题复杂化和模式化,扰乱了人们的思想和认识,不利于基本医疗保险的健康发展,必须予以严正澄清。

1 所谓的“大病保险”,本质上只是基本医疗保险的延伸,并不是真正意义上的商业保险

目前,我国各统筹区实行的“大病保险”“大额医疗费用补充保险”“再保险”“二次补偿”(以下统称“大病保险”)等,本质上均属于基本医疗保险范畴,并不是真正意义上的商业保险。如果非要把“大病保险”当作是商业保险,那就犯了主体不明、概念模糊和逻辑混乱的错误,将对基本医疗保险的健康发展和可持续发展造成不可估量的影响。

性质决定依归。“大病保险”的性质决定其只会是基本医疗保险,不具备商业保险的属性。一是从筹资方式上看。城镇职工基本医疗保险大额医疗费用补充保险采取的是“统筹基金+参保人员个人”共同出资,城镇居民基本医疗保险大病保险采取的是从统筹基金直接支出保费、个人不缴费,无论是哪一种方式,“大病保险”保费的支出,主要是来源于基本医疗保险统筹基金,基本医疗保险统筹基金的固有属性,自然而然决定其只会是属于基本医疗保险范畴。二是从投保意愿上看。基本医疗保险具有强制性,不论男女老少、生病与否,都必须参保;商业保险则是一种自愿的商业行为,投保人可自主决定是否要参保。目前,我国各统筹区实行的所谓“大病保险”,基本上都是医疗保险经办机构以全体参保人员为主体,通过招投标的方式选取承保商业保险公司,整体向商业保险公司投保,是强制参保,不由参保人员个人自愿选择。从投保意愿上看,也决定其只会是属于基本医疗保险范畴。所以,无论是从筹资方式,还是从投保意愿上看,所谓的“大病保险”只属于基本医疗保险的范畴,应切实认清基本医疗保险与商业保险的属性,二者不可混淆,更不可错位。

2 所谓的“大病保险”,名称和标准不明确,容易引起混乱和不公平

目前,我国各统筹区 “大病保险”的名称有“大病保险”“大额医疗费用补充保险”“再保险”“二次补偿”等等,莫衷一是,很容易引起混乱。同时,区分“大病保险”标准,无外乎是以疾病病种或按医疗费用高低为标准,进行人为区分:一种是按照疾病种类进行划分的,这显然是不对的,从医学上讲,疾病没有大病小病之分,只有病情的严重程度之分,有的“小病”医疗费用可能比“大病”还多;一种是按照医疗费用的高低进行划分的,这显然也是不对的,人为地把医疗费用在10万元或几万元以下的,划分为“小病”;而把医疗费用在10万元或几万元以上的,划分为“大病”,是没有任何法理依据的,也是不公平的。从多年的经办经验来看,我们认为所谓的“大病保险”应以城镇职工基本医疗保险和城镇居民基本医疗保险的医保费用封顶线为起付线,而不要人为地区分“大病”和“小病”,既能解决参保人员因高额医疗费用导致的因病致贫、因病返贫问题,也能对全体参保人员一视同仁,确保公平性。

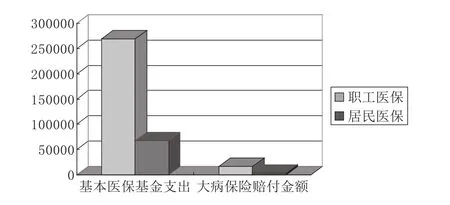

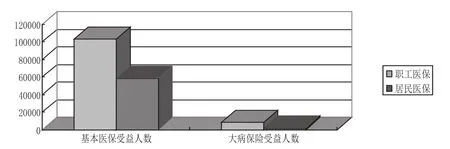

表1 2015年全国基本医保和大病保险支出及受益人数比较表

图1 2015年基本医保基金支出和大病保险赔付金额比较图(单位:万元)

图2 2015年基本医保段受益人数和大病保险受益人数比较图(单位:人)

3 所谓的“大病保险”经办业务,实质只是购买服务,并不是真正意义上的商业保险

所谓“大病保险”业务,除了个别统筹区是直接由医疗保险经办机构经办外,大部分统筹区采取的是通过招投标的方式选取承保公司,医疗保险经办机构以全体参保人员为主体,整体向承保公司投保,交由商业保险公司承办。然而,商业保险公司是以营利为目的的,承办“大病保险”业务的运营经费都是从保费中列支的,而“大病保险”保费则主要来源于基本医疗保险统筹基金,换句话说,商业保险公司的运营经费其实是来自于基本医疗保险统筹基金,这显然是违反了《中华人民共和国社会保险法》规定“基本医疗保险基金只能用于支付参保人员基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用”的规定。因此,基本医疗保险某些业务交由商业保险公司承办,只能是采取购买服务的方式,服务经费由财政部门安排专项经费予以列支,而不能从医保基金中列支,否则将威胁医保基金的安全运行。

其实,“大病保险”业务根本无需交由商业保险公司承办,各统筹区医疗保险经办机构完全有能力自行经办。以福州市为例,该市城镇职工基本医疗保险大额医疗费用补充保险和城镇居民基本医疗保险大病保险均由商业保险公司承办,而实际上商业保险公司在经办过程中只是扮演“出纳”的角色,其它的都是借助医疗保险经办机构的医保信息系统来完成的,医疗费用的稽核更是只能由医疗保险经办机构来完成。同时,无论是从参保人员受益人群,还是受益金额,商业保险公司经办“大病保险”业务只占极小的部分(如表1、图1、图2所示),医疗保险经办机构完全有能力、有办法自行经办。

4 发挥商业健康保险的补充作用,满足参保人员个性化的医疗保险需求

商业健康保险是国家利用市场机制完善医疗保障体系的重要资源,对满足人民群众多层次、个性化的医疗保障需求,具有重要意义。从这个角度讲,我们在做好基本医疗保险的同时,也应积极引入市场机制,充分发挥商业健康保险的补充作用,提高人民群众的医疗保障水平。但我们应当厘清基本医疗保险与商业保险的界线,属于基本医疗保险范畴的,应坚决由医疗保险经办机构负责经办和管理;属于商业保险性质的,就应按市场规律交由商业保险公司承办;使得二者相得益彰,既充分发挥基本医疗保险的主体作用,又充分发挥商业保险的补充作用,共同构建完善的医疗保障网,提高人民群众的医疗保障水平。

[1]申曙光.论社会医疗保险的主体作用与商业健康保险的补充作用[J].中国医疗保险,2013,54(3):38.

[2]韩志奎.不混淆不错位 才有利于多层次协调发展[J].中国医疗保险,2013,54(3):39.

[3]苏圣楠.“湛江模式”并非真正的补充保险[J].中国医疗保险,2015,83(8):23.

[4]杨乐峰.“太仓模式”不是大病再保险[J].中国医疗保险,2015,83(8):24.

(本栏目责任编辑:李晓楠)

丰富商业健康保险产品。大力发展与基本医疗保险有机衔接的商业健康保险。鼓励企业和个人通过参加商业保险及多种形式的补充保险解决基本医保之外的需求。鼓励商业保险机构积极开发与健康管理服务相关的健康保险产品,加强健康风险评估和干预,提供疾病预防、健康体检、健康咨询、健康维护、慢性病管理、养生保健等服务,降低健康风险,减少疾病损失。支持商业保险机构针对不同的市场设计不同的健康保险产品。根据多元化医疗服务需求,探索开发针对特需医疗、药品、医疗器械和检查检验服务的健康保险产品。开发药品不良反应保险。发展失能收入损失保险,补偿在职人员因疾病或意外伤害导致的收入损失。适应人口老龄化、家庭结构变化、慢性病治疗等需求,大力开展长期护理保险制度试点,加快发展多种形式的长期商业护理保险。开发中医药养生保健、治未病保险产品,满足社会对中医药服务多元化、多层次的需求。积极开发满足老年人保障需求的健康养老产品,实现医疗、护理、康复、养老等保障与服务的有机结合。鼓励开设残疾人康复、托养、照料和心智障碍者家庭财产信托等商业保险。

提高医疗执业保险覆盖面。加快发展医疗责任保险、医疗意外保险,探索发展多种形式的医疗执业保险,分担医疗执业风险,促进化解医疗纠纷,保障医患双方合法权益,推动建立平等和谐医患关系。支持医疗机构和医师个人购买医疗执业保险,医师个人购买的医疗执业保险适用于任一执业地点。鼓励通过商业保险等方式提高医务人员的医疗、养老保障水平以及解决医疗职业伤害保障和损害赔偿问题。

支持健康产业科技创新。促进医药、医疗器械、医疗技术的创新发展,在商业健康保险的费用支付比例等方面给予倾斜支持,加快形成战略性新兴产业。探索建立医药高新技术和创新型健康服务企业的风险分散和保险保障机制,帮助企业解决融资难题,化解投融资和技术创新风险。

——摘自《国务院办公厅关于加快发展商业健康保险的若干意见》(国办发〔2014〕50号)

Dissent of Basic Medical Insurance and Commercial Insurance

Liu Dengxiang (Fuzhou Medical Insurance Management Center, Fuzhou, 350009)

Basic medical insurance and commercial insurance have different natures, therefore they perform diff erent functions and roles. The boundaries between them should be clarified and cannot be confused and misplaced. The basic medical insurance should be managed and handled by health insurance agencies, while commercial insurance should be undertook by insurance companies. They both jointly build a comprehensive medical security network to improve medical security level for people.

basic medical insurance, commercial insurance, dissent

F840.684 C913.7

A

1674-3830(2016)11-66-3

10.369/j.issn.1674-3830.2016.11.016

2016-5-5

刘登祥,福建省福州市社会劳动保险管理中心主任,主要研究方向:医疗保险管理。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

上海商业(2021年2期)2021-01-30 23:59:54

对外经贸(2019年8期)2019-11-22 08:12:25

劳动保护(2019年3期)2019-05-16 02:38:30

基层中医药(2018年3期)2018-05-31 08:52:12

今日财富(2018年13期)2018-05-14 12:12:07

经营者(2016年22期)2017-02-25 20:24:07

现代经济信息(2016年6期)2016-05-31 13:43:13

海峡姐妹(2016年4期)2016-02-27 15:18:40

中国卫生(2015年9期)2015-11-10 03:11:20