信息物理融合下制造中心转移与商业银行服务策略

2016-05-14 14:01冯宇坤李晓宏杨建辉

现代管理科学 2016年5期

关键词:商业银行

冯宇坤 李晓宏 杨建辉

摘要:文章阐述历次工业革命时期英国、美国、亚洲四小龙与中国制造中心演变与金融所扮演的角色,归纳分析制造中心演变与金融角色具有的三大关键特征,并预判信息物理融合下技术与制造中心变革趋势。最后提出技术应用三大阶段、行业服务产业升级与风险构成、区域布局国际国内业务发展等三个层面提出商业银行金融服务策略。

关键词:制造中心转移;金融服务策略;信息物理融合;商业银行

一、 引言

本文首先阐述历次工业革命时期制造中心演变与金融所扮演的角色,并归纳分析主要特征,其次预判信息物理融合下技术与制造中心变革,最后从技术应用、行业服务、区域布局三个层面提出商业银行金融服务策略。

二、 历次工业革命时期制造中心演变与金融角色

1. 工业1.0时期制造中心英国工业特征与金融角色。就对经济影响,工业1.0技术优势较后期三次工业革命更为突出,直接引领制造进入工业时代,该时期世界制造中心英国与金融交互的基本路径表现为:技术优势推动工业发展,国家资本与军事力量增强驱动形成贸易优势地位并完成财富积累,商业银行全面兴起并进一步推动技术与工业发展(详见表1)。金融资本与工业快速发展,直接结果表现为制造业与贸易资本快速增加,在国家经济中地位也快速提高。该时期,信贷投向极度丰富,贸易公司扮演了部分国际金融业务职能,主要信贷产品为长期贷款与中短期贷款,贷款操作便利性与资本可获得性在英国体现尤为明显。

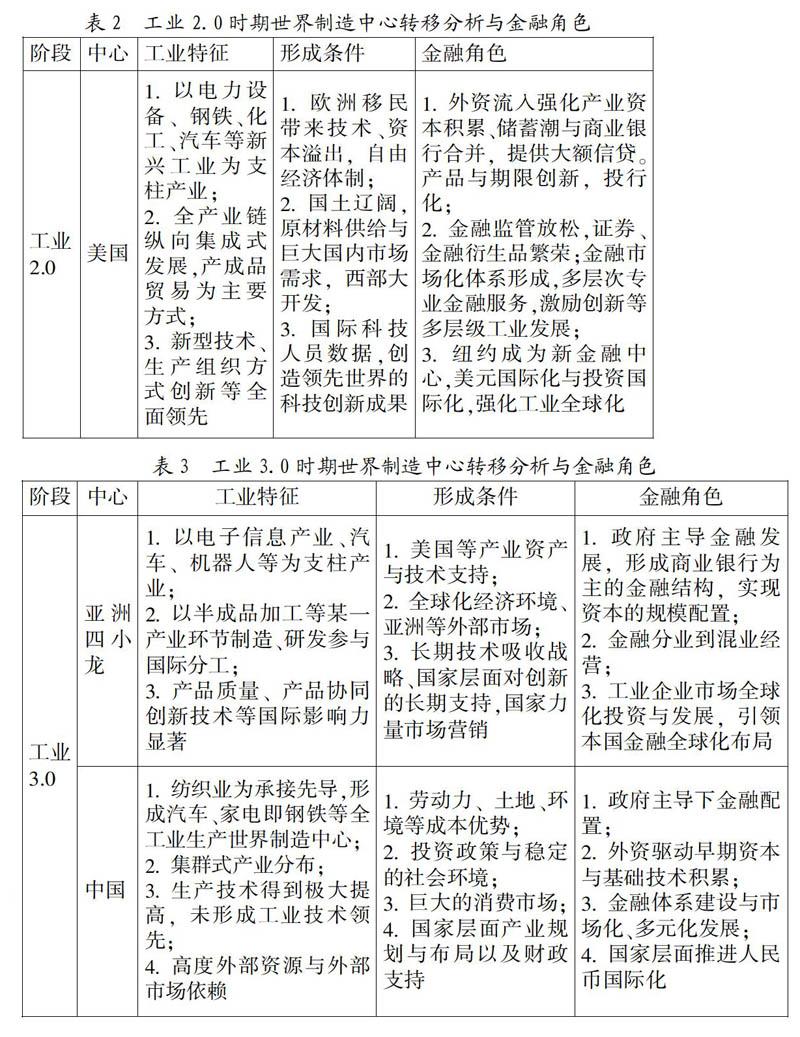

2. 工业2.0时期制造中心美国工业特征与金融角色。在继承欧洲人力、科技人员、商业企业管理制度等基础上,凭借自由而开阔的市场需求,创新得以快速推广与应用,大型海陆运输设备的应用,加速了工业与金融全球布局,工业科技与生产方式螺旋式创新与应用始终为美国工业发展的主要推动力,周期性经济危机也促使政府干预市场化程度加深(详见表2)。美国技术进步与知识密集型产业推动了金融结构变化,高风险投资兴起;创新从非银金融机构开始,资本市场繁荣增加了资金配置效率。科技投入除大型企业融资或自有资金外,风险投资资本市场被视为新兴公司融资的主体。证券、金融公司、基金等各类非银机构(未含保险、养老金)占比稳步提高,1970年升至33.6%。风险容忍度层次化分布的金融结构优化形成的多层次资金配置效率,是美国持续创新的关键动力之一。

3. 工业3.0时期制造中心亚洲四小龙与中国工业特征与金融角色。与前两次工业革命不同,第三次工业革命信息技术与大型交通运输快速发展,制造中心与工业革命技术发源地出现分离,制造中心发展与金融交互的路径表现为:劳动力、土地等生产要素价值洼地以及政策引力,结合FDI资本注入,实现劳动密集型产业承接,资本快速积累,随生产技术提升与制造技术等完善,进一步强化制造中心地位并形成劳动密集型制造向周边扩散,金融服务在导入发达国家金融经营管理经验的基础上逐渐完善(见表3)。

三、 制造中心演变与金融角色关键特征

梳理全球制造中心与工业革命发源地演变历程(表1~表3),其突出特征可总结如下:

1. 工业革命发源地与制造中心逐渐分离。与工业1.0时期的工业革命发源地和制造中心出现于英国、工业2.0时期主要为美国不同,工业3.0时期工业革命发源地与制造中心分离特征显著。

2. 国家层面利润中心与制造中心分化程度逐步加强。与英国、美国制造中心呈现的技术与制造均紧密结合不同,工业3.0时代,亚洲四小龙的制造、尤其是中国制造中心与下一次世界工厂转移呈现明显的制造低利润化。技术壁垒形成技术溢出转移效应与制造转移不同步,造成利润创造与形成工业价值链微笑曲线的偏离程度加强,直接形成利润中心与制造中心分化。

3. 工业革命发源地与制造中心最终均形成全球金融中心。于英国、美国、日本等相继成为世界制造业中心的同步,伦敦、纽约、东京等成为了国际金融中心;地缘原因,德国工业可以借力伦敦金融中心功能,推动本国金融与工业发展。美国多元化金融市场资本供给保证了新型产业发展资金需求,并为后续资产重组、并购等经营风险化解或经营发展提供动力,进而也为金融机构的持续发展提供良好的市场环境。无一例外,制造中心转移后,一国金融机构经营的专业性是其持续竞争力的关键所在。

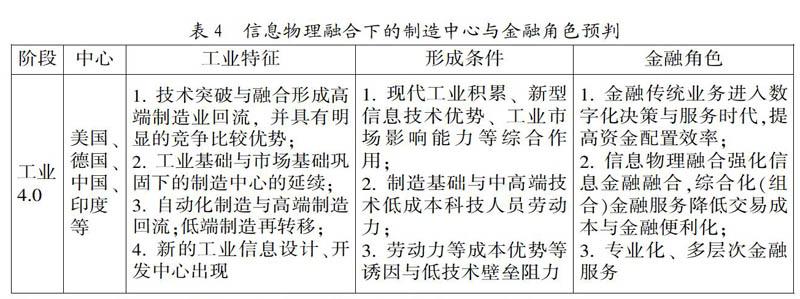

四、 信息物理融合下制造中心与金融角色预判

前三次工业革命不同,信息与金融相结合在整合制造流程与企业协同生产方面发挥着资源高效配置与智能决策等作用(表4),信息与制造融合的工业4.0将很大程度上促成制造中心与利润中心回归。工业4.0将劳动密集性产业一定程度向资本密集型产业转变,而制造与技术积累,自动化生产体系推动拥有技术优势的国家"再工业化"。可以判断工业4.0世界制造中心将在全球范围呈现低端制造分散化,高端制造集中化。此外,受技术创新所需人才培养、工业技术积累等基础要素在短期内不易形成,劳动密集型产业或低技术性产业承接国最终升级为创新中心的概率降低,同时,制造中心分散化也将进一步弱化各制造中心的市场话语权,价值链微笑曲线张度会进一步收缩。

五、 商业银行金融应对策略

与商业银行通过实施产权改革、享受我国经济快速增长红利不同,目前迎来智慧经营期,在信息物理融合下,商业银行转型策略需从技术应用、行业服务、区域布局三大层面展开:

1. 技术应用策略。信息物理融合下制造业的数字化首先表现金融服务数字化,商业银行金融服务数字化需完成三大阶段:即关注布局数据基础、构造全网络化金融服务、形成大商业金融数字交易平台。

第一阶段关注布局数据基础,表现为商业银行主动式采集商业信息或与外部信息合作支持。目前,商业银行已纷纷自建平台,如平安橙e网打造中小企业云信息系统;工行、建行、民生等搭建电商平台;布局数据阶段需要解决两个问题:一是有价值的数据是什么;二是如何形成数据供应商的粘性。外部信息合作则在高质量数据获取方面具有显著优势,工程机械内植入远程监控管理系统,通过采集工程机械的数据,感知设备运行状况,对大型设备高质量运行数据等的采集很大程度上感知企业运营状况,相对企业财报的时效性,运营数据实时性、真实性、业务关联网络性等更便于做出服务决策、便于监测企业风险。

第一阶段关注布局数据基础,表现为商业银行主动式采集商业信息或与外部信息合作支持。目前,商业银行已纷纷自建平台,如平安橙e网打造中小企业云信息系统;工行、建行、民生等搭建电商平台;布局数据阶段需要解决两个问题:一是有价值的数据是什么;二是如何形成数据供应商的粘性。外部信息合作则在高质量数据获取方面具有显著优势,工程机械内植入远程监控管理系统,通过采集工程机械的数据,感知设备运行状况,对大型设备高质量运行数据等的采集很大程度上感知企业运营状况,相对企业财报的时效性,运营数据实时性、真实性、业务关联网络性等更便于做出服务决策、便于监测企业风险。

第二阶段构造全网络化金融服务,基于采集数据,挖掘数据的资产。目前,工行、建行等线下业务如保理等线上化,形成的在线供应链,工行、民生等基于银行资产的网络信贷,以及平安结合口碑网数据推出的口碑贷,均表现出全网络金融服务的方向。

第三阶段形成大商业金融数字交易平台,数据决策模型将是技术应用的核心。不同与传统财务报表与行业主观判断指标以及单一企业历史违约数据等决策模型,在企业网络视角下的客户数据预处理模型(如筛选关键数据指标等)、客户自动评价模型、客户自动关联授信模型、产品定价模型、客户运营监测模型等。其次,应该强调的是,商业银行传统渠道线下服务依旧具有较大的存在必要性,其职能发生转移,即释放传统内部业务申请、审批等报告撰写等工作,重点关注客户关系维护与产品对接。

2. 行业服务策略。信息物理融合下制造转移首先需要关注原有制造基地的产业转型升级,一方面,工业4.0推动直接关联的新型行业如工业自动化下的工业机器人、机械数字智能产业、物联网等相关网络与数据采集设备等;同时,间接推动的农业机械、运输、环保、家电等智能化产业升级。另一方面,客户结构角度,新型知识密集型产业触及普遍偏少,创新驱动下的经济增长战略,爆发期已经开始,服务谁、谁服务、怎么服务等问题值得研究。招商银行“千鹰展翼”计划,推动商业银行、私募股权投资基金、券商三位一体共同服务合作服务模式;浦发银行“科技小巨人”构建多方合作联盟。总体看来,强调总行专业技术研究支持、总行机构配置前导等服务,形成投、保、贷等联合,基于企业发展生命周期的不同阶段不同机构服务、衔接、退出的联盟式合作将成为主流。

其次,需关注风险构成。一方面,注意创新驱动的投资狂热风险,历次工业革命发展均表现出基于现有工业体系的渐进式创新的稳定性与持续性更优,技术风险相对更低。另一方面,关注因技术创新形成新的产能过剩风险等,如机器人技术逐步成熟放大原有企业厂房空间的产能,将进一步扩大相关行业整体产能。此外,产业生命周期缩短,风险控制向风险感知能力倾斜,竞争的关键将体现为商业银行精准行业战略布局与战术操作的“智力支持”。

3. 区域布局策略。金融区域布局直接体现为国际制造区域转移金融应对策略与国内制造区域转移金融应对策略。

国际制造区域转移方面,长期以来,我国作为制造中心的外向型经济特征形成商业银行对传统进出口贸易的国际信用证(进口、出口、远期)、T/T、内保外贷等国际结算、融资等金融服务较为成熟。随全球技术变革、我国人力资源、土地等生产要素红利释放等影响,制造中心的再次转移如上一章节所述已在行进之中,政府主导为主、企业流动为辅成为制造转移的主导因素。央行先后和新西兰、加拿大等十几个国家签订货币互换协议,人名币国际化、“一带一路”建设、自贸区协定等加速进出口贸易等同时,产能输出、企业“走出去”明显加速,加之资本项下账户逐步放开,摆脱香港金融中转站(各家商业银行的在港机构)成为必然。针对企业“走出去”目的地如东盟、澳洲等,借鉴英国、美国、日本等经验,通过子公司创新型发展专业化、综合化投融资服务将成为布局重点。

国内制造区域转移方面,对业务服务内容,可实施大区化灵活性政策指导,一方面对东部北上广深等技术创新驱动经济发展区域,见行业服务策略部分。另一方面对中西部承接制造转移,发挥当地人力、土地、财税等生产要素优势区域,做好转移制造企业基建周转信贷、设备进出口等金融服务,并以大型企业为切入点,关注上下游及周边配套企业,专注服务企业群。最后对西部资源开发支持制造持续发展现状,专业研究金属、能源等大宗商品供求趋势与价格走势,柔性配置资金、管控行业系统性风险。

此外,积极发挥技术应用的异地服务能力。技术服务中对数据布局、网络化服务以及商业金融数字交易平台直接体现为异地服务,面对工业4.0推动的制造技术创新与企业网络化,加强基于网络技术的业务异地化服务,解决当前属地化管理造成业务区域的人为割裂,形成企业属地与数据采集等风险管理异地服务,形成账户管理、尽职调查、综合产品服务配给、贷后风险监控等高效服务。此外,在业务拓展层面,异地资源整合提供高效综合化服务可操作性更强,除前文提及的传统融资租赁业务中设备使用检测等异地服务价值外,通过商业银行集团化运行与资源共享,便于商业银行信贷、信托等部门基于融资租赁的设备运行数据,做出延伸型信贷、信托、基金等综合服务。

参考文献:

[1] 龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014,(4):4-16.

[2] Pollard S.The Growth and Distribution of Capital in Great Britain, c.1770-1870. The Third International Conference of Economic History, Paris,1968:362.

[3] 张为付.世界制造中心形成及变迁机理研究[J].世界经济与政治,2004,(12):67-73.

[4] Mowery DC.The emergence and growth of industrial research in American manufacturing,1988-1946.Ph.D diss., Stanford University.

[5] Mills KG, and McCarthy B.The State of Small Business Lending:Credit Access during the Recovery and How Technology May Change the Game[R].Working paper,2014 July, Harvard business school.Available at: http://ssrn.com/abstract=2470523.

[6] Dutton WH.Putting things to work: social and policy challenges for the Internet of things[J].Info, 2.14,16(3)3:1-21.

基金项目:中国博士后科学基金(项目号:2015M571185,2014M550912)。

作者简介:冯宇坤(1983-),男,汉族,陕西省榆林市人,财政部财政科学研究所博士生,研究方向财政理论与政策;李晓宏(1984-),男,汉族,陕西省榆林市,西安交通大学管理学博士,中国农业银行与清华大学经管学院联合培养博士后,研究方向为供应链金融、工业经济;杨建辉(1961-),男,汉族,四川省西充县人,西安交通大学工程博士,中国机械工业建设集团有限公司书记、高级工程师,研究方向为机械制造与工业变革。

收稿日期:2016-03-17。

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

今日财富(2019年26期)2019-09-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

财讯(2018年6期)2018-05-14

银行家(2017年1期)2017-02-15

银行家(2016年10期)2016-11-10

现代企业(2009年8期)2009-10-10