中国企业OFDI影响因素分析

2016-05-14 00:12曹欣童张鑫

对外经贸 2016年6期

曹欣童 张鑫

摘要:从母国层面利用多元线性回归方法实证分析中国企业对外直接投资的影响因素,变量包括:国内生产总值、外汇储备、金融机构人民币贷款基准利率、美元对人民币汇率、专利授权数量、对外贸易依存度和政策因素等,得出汇率、外汇储备及专利授权数量的滞后两期是中国企业OFDI的显著决定因素,而国内生产总值等因素与中国企业OFDI之间不存在显著相关关系。

关键词:企业;对外直接投资;影响因素

中图分类号:F2756文献标识码:A文章编号:2095-3283(2016)06-0043-05

一、研究背景及意义

随着全球经济一体化的加快发展,我国积极实施“走出去”战略以开拓国际市场,促进经济发展。近年来,我国企业对外直接投资规模不断扩大且发展迅速,但同时由于东道国和我国自身环境、政策、制度和经济发展水平等多重因素的影响,我国企业在“走出去”过程中仍面临许多问题。因此,研究如何营造一个更好的国内大环境以帮助和促进中国企业“走出去”十分必要。现有的研究大多是考察东道国各方面因素对我国企业对外投资的影响,本文从中国自身的角度出发,旨在研究基于母国层面影响我国企业“走出去”的决定因素。

二、变量与模型

(一)模型构建的理论基础

国际直接投资理论包括从企业角度出发的微观理论,海默的厂商垄断优势理论、巴克莱和卡森的内部化理论以及邓宁的国际生产折衷理论等,另外还有从国家角度出发的宏观理论,它不是根据厂商行为,而是根据不同国家生产要素或生产环境的差别,来对国际直接投资做出解释,这也是本文模型建立的理论基础。

(二)变量的选取

1被解释变量

选取的因变量为中国对世界的直接投资总额(OFDI),该数据直接反映我国企业对外直接投资规模。

2解释变量

(1)一般变量

①国内生产总值(GDP)

GDP反映我国经济发展水平。相关对外直接投资决定因素的研究中,经济发展水平一直是被国内外学者广泛认可的决定因素之一。其中,Dunning(1981)从投资发展周期(IDP理论)角度对1967—1978年间的67个国家(包括发达国家和发展中国家)的对外直接投资流量数据与经济发展水平资料进行实证研究。结果发现一国的对外直接投资流量与其经济发展水平在一定阶段内呈正相关关系。

②外汇储备(FER)

外汇储备是衡量一国或地区对外投资能力的重要指标,也是开展对外直接投资的基础。一般说来,一国的外汇储备越多,对外直接投资总量就越多。

③金融机构人民币贷款基准利率(IR)

IR反映企业的投资成本。凯恩斯理论指出,一国利率和投资具有反向变动的关系,如果企业直接的资金来源为国内贷款,则国内利率的提高会增加企业的投资成本,从而导致对外直接投资的减少。

④美元对人民币汇率(EXR)

企业对外直接投资时,人民币汇率的波动会影响国内企业财富的升贬值以及其对外的投资成本等,从而影响对外直接投资总额。因此,东道国货币相对人民币的价值越低,对外直接投资总额会越高,即汇率与对外直接投资总额之间存在负相关关系。

⑤专利授权数量(IP)

反映国内企业的技术水平和垄断优势,根据垄断优势理论可知企业的垄断优势是它进行对外直接投资的主要决定因素,如果一国企业的专利授权数量增加,则在一定程度上可以反映该国企业技术水平和垄断优势的提高,从而促进国内企业对外直接投资总额,即专利授权数量与对外直接投资总额直接存在正相关关系。

⑥对外贸易依存度(DDT)

对外贸易依存度衡量我国经济对外开放程度,还反映一国对于国际市场的依赖程度。很多研究表明对外贸易和对外直接投资在发达国家主要表现为替代关系,而在发展中国家表现为互补关系即呈正相关。

(2)虚拟变量——政策(D1)

“走出去”战略虽然是在2001年被首次明确提出,但从2002年开始,相关主要政策才相继出台,国家外汇管理局通知2002年11月15日起取消境外投资汇回利润保证金制度,由原先严格管制境外投资转向逐步放松,有利于促进对外直接投资。

(三)模型构建

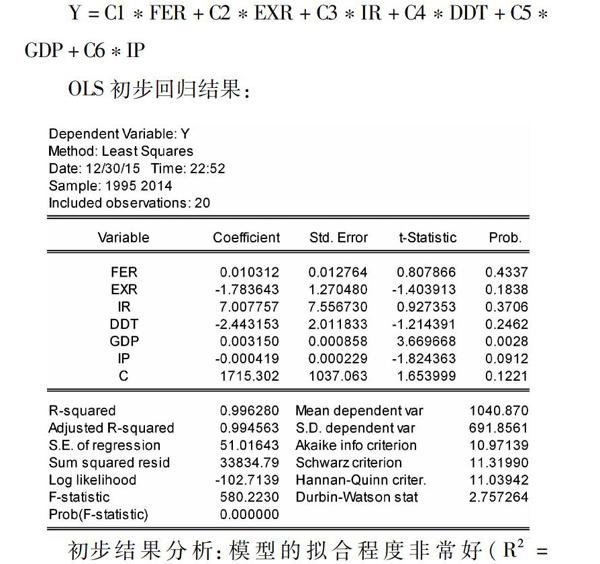

首先,建立原始多元线性回归模型如下:

OLS初步回归结果:

初步结果分析:模型的拟合程度非常好(R2=0995),F统计量的值(F=580223)在给定显著性水平α=5%的情况下也非常显著。预期的专利授权数量(IP)、对外贸易依存度(DDT)与OFDI应为正相关关系,但回归后得到系数均为负值;利率(IR)应与OFDI是负相关关系,但回归后系数为正值。此外,除GDP外其他解释变量的系数在5%的显著性水平下均无法通过t检验,说明这些变量可能对Y的影响较不显著、变量之间存在多重共线性或模型存在设定偏误等问题,需要在计量经济学检验中加以验证。三、模型检验与修正

(一)引入滞后变量

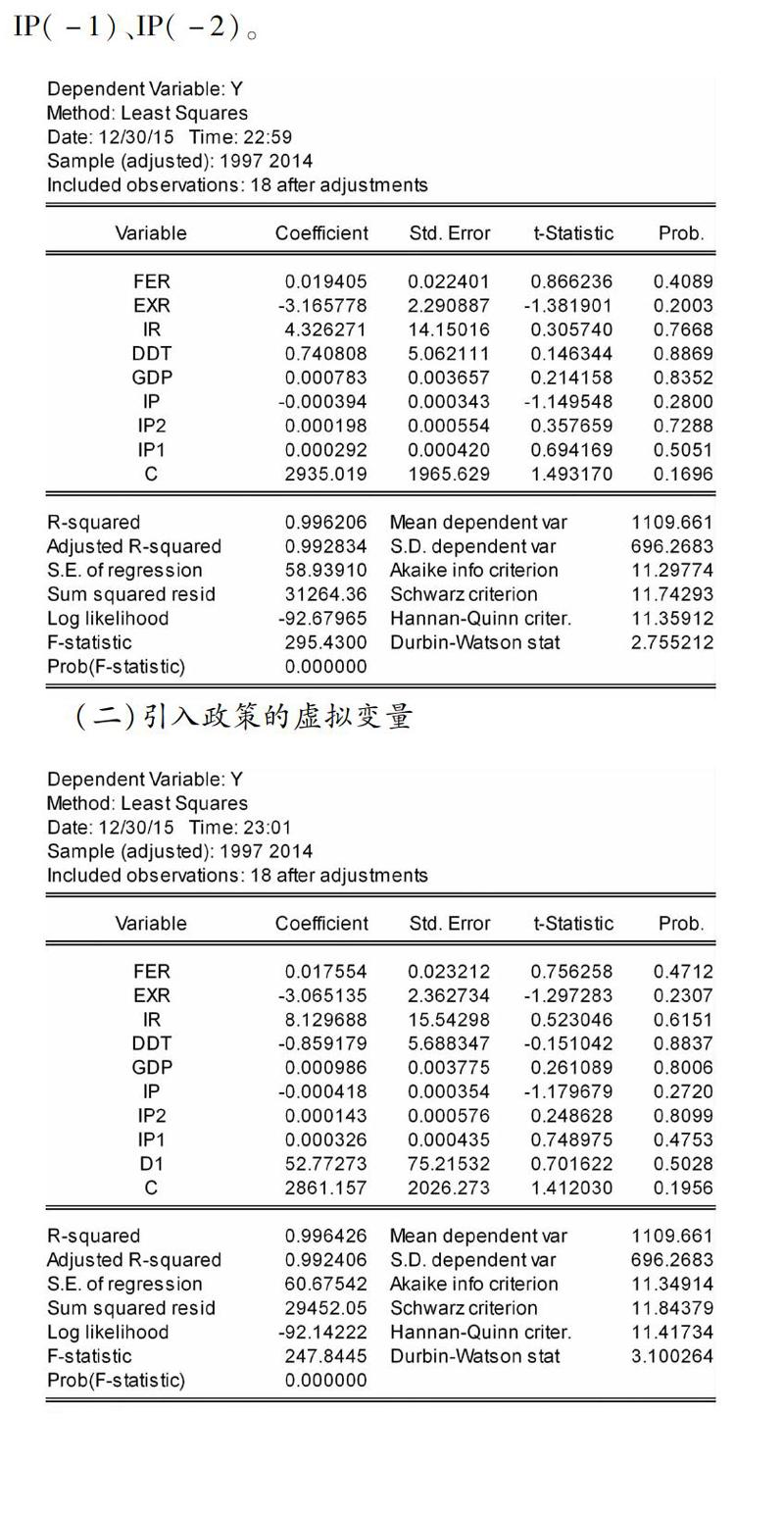

根据相关理论研究结果,认为专利授权数量(IP)对OFDI的影响可能存在滞后效应,取不同的滞后期进行计算发现,IP及其滞后项中IP(-2)即专利授权数量的滞后两期对OFDI的影响较为显著,故在初步模型选择引入IP(-1)、IP(-2)。

(二)引入政策的虚拟变量

发现政策D1无法通过t检验,所以舍弃该虚拟变量。

(三)计量经济学检验

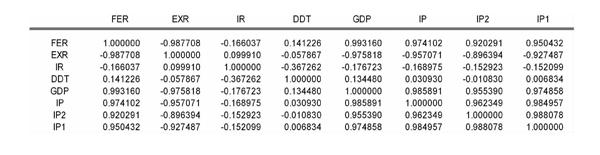

1多重共线性检验

(1)简单相关系数检验(2)找出最简单的回归形式

分别作出Y与各解释变量间的回归:

可知,外汇储备(FER)影响最大,因此选c作为初始的回归模型。

(3)逐步回归

将其他解释变量逐步加入上述初始回归模型,寻找最佳回归方程。

经逐步回归后,最终回归模型为:

2模型设定偏误检验

RESET检验结果如下:

可知模型不存在设定偏误问题。

3序列相关性检验

(1)DW检验

模型的DW值为269,在k=4,n=18,显著性水平为5%的情况下,查表得dL=093,dU=169。可知4-dU (2)LM检验 利用Eviews得到LM检验结果如下: 5%显著性水平下,自由度为1的χ2分布的临界值384,由此判断原模型不存在序列相关性。 4异方差检验 (1)用怀特检验法进行检验,结果如下: (四)模型含义以及研究的现实意义 1最终模型 2模型含义 汇率(EXR)是影响我国企业对外直接投资最显著因素,外汇储备(FER)、专利授权数量滞后两期(IP(-2))与企业对外直接投资均成正相关关系。汇率与OFDI二者之间的相关系数是-259,假设其他变量不变,汇率(美元对人民币)每降低1个单位,我国对外直接投资额会增加259个单位。 (1)汇率。汇率与OFDI之间存在显著的负相关关系。原因在于:如果东道国货币升值,相当于本国货币购买力增强,这就会降低企业对外收购、兼并等成本,使对外直接投资大量增加。 (2)外汇储备。外汇储备与OFDI之间存在较为显著的正相关关系,这是由于充足的外汇储备既是国家进行对外支付、调节经济的重要手段,反映一国实力、影响投资者信心;同时又有助于企业开展国际贸易。国内企业进行对外直接投资活动,需要大量的外汇提供资源、技术等方面的供给来支持资本的流出。因而,外汇储备情况在一定程度上促进了我国企业对外直接投资。 (3)专利授权数量的滞后两期。与OFDI之间存在较为显著的正相关关系,表明两年前的专利授权数量每增加1个单位,则相应当年的对外直接投资额将增长00003个单位。与前述的解释变量选取的科学性分析相符,技术创新能力的提升会促进中国企业的对外直接投资;并且与“专利技术投入实际应用中存在一定的滞后期”的假设相符。 (4)部分剔除解释变量的经济意义。模型结果显示国民生产总值GDP与OFDI之间不存在显著相关关系,这与预期不符,对其中的原因进行分析: 通过上述相关系数可知,GDP与模型最终解释变量之间的相关关系均较强,故推断GDP对OFDI的影响可能包含在最终解释变量FER、EXR、IP(-2)中。 四、结论及建议 本文从母国角度对我国企业对外直接投资的决定因素进行实证分析,得出汇率、外汇储备、专利授权数量的滞后两期是中国企业对外直接投资的显著决定因素,而GDP、对外贸易依存度、政策、利率不是显著决定因素。要促进我国企业对外直接投资,首先,通过汇率制度改革降低汇率波动幅度,进一步降低企业对外直接投资风险,加快产业转移。其次,合理有效利用外汇储备,支持企业“走出去”,实现外汇储备的多元化,多方式运用,减少外汇储备缩水风险,疏解通胀压力,还要建立外汇储备运用的制度保障及激励机制。第三,鼓励支持企业技术创新,提高国内企业的技术和管理水平,增强其核心竞争力。同时,政府应该重点支持高新技术产业发展,缩短技术投入使用时间。 [参考文献] [1]崔家玉中国对外直接投资的动因[J]大连海事大学学报(社会科学版),2010(3):12-14. [2]李珮璘新兴经济体对外直接投资研究[D]上海:上海社会科学院,2010. [3]刘阳春中国企业对外直接投资动因理论与实证研究[J]中山大学学报(社会科学版),2008(3). [4]陶薇我国对外直接投资影响因素的实证分析[J]镇江高专学报,2009(2):54-58. [5]曹迎莹,罗雅雯对外直接投资母国决定因素研究[J]经济研究导刊,2014(35):190-191. [6]余道光,周石发展中国家对外直接投资模式的新解释——基于综合竞争解体模项的分析[J]财贸经济,2010 (12):104-110. [7]张莹ODI与我国技术进步的机理分析[J]宏观经济研究,2011(6):50-54. [8]陈恩,王方方中国对外直接投资影响因素的实证分析——基于2007-2009年国际面板数据的考察[J]商业经济与管理,2011(8):43-50. [9]刘慧利用外汇储备优势加强对外直接投资[J]当代经济,2009(9):84-85. (责任编辑:张彤彤陈鸿鹏)

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17