我国政策性农业保险经营模式研究

2016-05-14 12:28黄正军

金融发展研究 2016年8期

黄正军

摘 要:农业保险经营模式是农业保险制度运行的载体。从中国农业保险经营模式的演变过程来看,先后经历了探索、选择和发展等不同历史时期。研究发现,政府主导下的地区特色政策性农业保险经营模式的发展,需要从农业保险组织管理与基层服务、财政保费补贴、大灾(巨灾)风险分散和市场监督与管理等模式逐一设计。论文试图以此揭示我国农业保险经营模式的发展规律与发展方向,进而推进我国农业保险的可持续性发展。

关键词:农业保险;经营模式;演变过程;多元制度模式

中图分类号:F840.66 文献标识码:B 文章编号:1674-2265(2016)08-0055-06

自2004年我国农业保险启动新一轮试点以来,中央及多部门相关文件反复强调大力发展农业保险。实践与研究已证明,不同历史时期农业保险经营模式的探索、选择和发展,是与农业风险保障需求、与农业和农村经济发展目标相吻合的。根据“十二五”规划纲要对“强农惠农,加快社会主义新农村建设”的总体部署,健全我国农业保险经营模式具有较强的理论与现实意义。农业保险经营模式是农业保险制度运行的载体。政策性农业保险经营模式的研究与实践,解决的是地区政策性农业保险供给渠道的建设问题,即从供给主体、经营方式、政策支持、风险分散、组织与服务、监督与管理等方面进行制度设计。本文以我国农业保险经营模式的演变过程为基础,重点讨论政府主导下的地区特色政策性农业保险组织管理与基层服务、财政保费补贴、大灾(巨灾)风险分散、市场监管模式等多元制度,以此揭示我国农业保险经营模式的发展规律与发展方向,以期为地区政策性农业保险经营模式体系的构建和我国农业保险的可持续性发展提供参考。

一、商业性经营与政策性经营的权衡

从1982年正式恢复试办至1993年,农业保险主要是由中国人民保险公司(以下简称“人保”)采取自主经营、自负盈亏的商业性模式独办经营。然而,农业产业的“弱质”特征,决定了人保不得不面对农业保险市场中“高保费、低收入→低覆盖、高风险→低参与、高赔付”的错综式、渐进式的经营矛盾,最终以失败告终。相比之下,选择“合作保险”的农业保险发展思路,一定程度上能解决农户的保费支付能力和保险经办机构的激励机制等问题。

该时期有两类代表性的观点,且均是建立在商业保险公司与政府共办、代办模式,与非政府部门联办模式,及组织农民参与的互助合作模式为体系构建的“合作保险”基础之上展开讨论的。一类观点认为,“合作保险”模式需要借助政府强有力的财政补贴支持,考虑到当前国内财政支持的压力,可以参考国外农业保险商业性经营模式的承保条件和救济性保险经营模式中政府财政补贴的作用,在近期与远期中选择商业性经营模式和救济性保险经营模式,构建“阶段性发展模式”(丁少群等,1993)。另一类观点则认为,“合作保险”具有明显的地方和行业的局限性。一旦农业巨灾形成,即使存在政府的灾害救济,有限的保障仍然无法弥补农业风险的巨灾损失。农业灾害损失补偿制度的建立,关键是要解决农业风险保障基金的来源及筹集问题。因此,应该从我国农村经济发展水平和保障需求水平的区域差异性入手,建立以社会保险或合作保险或商业保险作为补偿或保障主体的农业补偿机制,即“三维保险机制”(魏华林等,1994)。

需要肯定的是,上述两类代表性观点均选择“合作保险”调整农业保险经营方式,并以政府财政补贴资金来源为切入点,进行经营模式的构建,为农业保险的政策性经营明确了方向。然而,农业保险经营模式的初期探索,并未对农业经营模式进行全面的制度设计,农业保险与农村保险的边界划分模糊,农业保险的“政策性”仅限定于“互助共济”的发展思路,因此,只能算作是在商业性经营与政策性经营中做权衡。

二、政策性农业保险多样化经营模式的选择

农业保险商业性经营模式的失败,关键就在于没有正确定位农业保险产品的特殊属性,而政策性经营更符合农业保险作为现代农业风险管理工具的需要。21世纪初,对我国农业保险发展而言,讨论的关键是政府在农业保险发展中应起到的作用。

农业风险的系统性、农业保险市场中的信息不对称和农业保险产品的外部性特征是造成农业保险市场失灵的普遍原因,实业界与学术界已形成共识。如果再考虑到我国分散化小规模的农户生产经营特点,过分地依赖政府的财政支持,可能会导致政策目标与效率目标脱节,加剧多方行为主体的逆向选择与道德风险问题,削弱保险公司的创新能力与管理能力等。据此,有观点认为,如果政府发挥的是引导作用,而非采取直接财政补贴支持,构建“政府引导型农业保险发展模式”,将可避免政策性农业保险的发展陷阱(谢家智等,2003)。

在政府及社会各界的重视下,2004年我国农业保险启动了新一轮的试点。中国保监会结合地区经济条件、自然资源特点及农业保险发展的历史背景,提出了商业保险公司代办、专业性农业保险公司经营、农业相互保险公司经营、政策性农业保险公司经营、引进外资或合资保险公司经营五种可供选择的经营模式,这为我国农业保险经营模式的多样化选择提供了可探索的空间。在此背景下,通过界定农业保险政策性经营与商业性经营的边界,并结合政策性农业保险的外部性特征,理论研究聚焦于政府主导下的政策性农业保险经营模式,包括“政府主导下的商业性保险公司经营模式”(庹国柱等,2005)和“政府主导下的专业性保险公司经营模式”(费友海,2005)。当然,政府主导下的政策性农业保险模式的选择,一是考虑到商业保险公司的承保条件与激励机制,二是考虑到政府的政策目标及财政压力等问题。然而,不可否认的是,与分散化小规模农业生产经营相比,具备规模化集约型特征的“大农经济”更适合于政策性农业保险的“胃口”。从日本、法国等为代表的相互制经营模式的实践来看,“政策支持下的合作制模式”,与“小农经济”有天然的兼容性,在降低交易成本、优化资源配置、维护参保人利益等方面优点突出(姚海明等,2004;张祖荣,2007)。

总体而言,考虑到农业保险市场失灵的普遍原因、我国农业风险的保障需求及农业和农村经济发展目标,我国农业保险经营模式已经过渡到政策性农业保险经营模式多样化选择的阶段。

三、地区特色政策性农业保险经营模式的发展

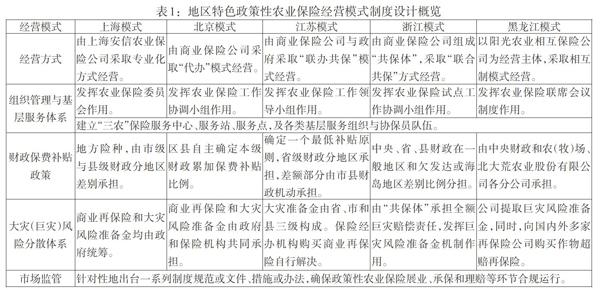

农业保险经营模式的演变,源于农业保险制度的需求。农业保险市场失灵的内在生成机理,是农业保险产品特殊需求的诱因,因此,表现出区域供给的显著差异性。以美国为代表的发达国家,农作物保险经历了从传统农业保险产品到创新型农业保险产品的发展过程。根据我国国情,现阶段更多的是以传统农业保险产品经营为主,并辅之以创新型农业保险产品的发展。从近年政策性农业保险试点开展的情况来看,具有代表性的经营模式当属上海专业性保险公司经营模式、北京代办模式、江苏联办共保模式、浙江联合共保模式及黑龙江相互制模式等。其制度设计特色可以从经营方式、组织管理与基层服务体系、财政保费补贴政策、大灾(巨灾)风险分散机制、市场监管等方面来透视(见表1)。

首先,政府的政策支持与相关部门和机构的组织推动,为地区特色政策性农业保险经营模式的发展提供了制度保障。2013年颁布的《农业保险条例》(以下简称《条例》)明确指出:(1)各地区可以结合本区域确定农业保险经营模式。县级以上政府负责领导、组织与协调,并联合相关部门、机构,组织引导农民和农业生产经营组织参加农业保险。(2)中央财政给予政策性农业保险保费补贴,鼓励地方财政给予保费补贴,保险机构依法享受经营其业务的税收优惠。(3)国家建立财政支持大灾风险分散机制,鼓励地方政府建立地方大灾风险分散机制。(4)国家支持保险机构建立基层服务体系,相关部门与机构建立信息共享机制等①。为贯彻好中央精神,各地区结合自身情况先后出台了一系列制度规范与文件。如,北京市通过下发《关于建立北京市政策性农业保险制度的方案(试行)》,确立农业保险的组织实施基本制度框架,同时,制定了《北京市政策性农业保险补贴资金管理暂行办法》,修订完善《北京市政策性农业保险统颁条款(试行)》,出台了《北京市政策性农业保险承保业务经营规范》和《北京市政策性农业保险理赔服务规程》等。中央、省市县各级政府及相关部门和机构的政策支持与组织推动,为地区特色政策性农业保险的发展提供了强有力的制度保障。

第二,清晰的、明确的发展目标与思路,为地区特色政策性农业保险经营模式的发展指明了方向。近年来,各地区统筹规划农业保险的发展方向与目标,加强政策性农业保险的发展深度和密度,服务于“三农”。上海市找准现代化、都市化、产业化农业新特点,以国家现代农业示范区建设为目标,将农业保险纳入全市农业产业发展的整体框架中;“十二五”期间,北京市把政策性农业保险发展规划作为全力推进都市型现代农业发展、率先形成城乡经济社会发展一体化新格局的专项工作规划之一;江苏省则将政策性农业保险发展水平作为农业基本现代化指标体系中的一项重要考核指标;浙江省明确指出,政策性农业保险的发展应该坚持以保大灾、保大户、保主要品种为重点,通过“共保经营”为主、“互合作”等形式为辅的运行方式稳妥推进;黑龙江省把政策性农业保险的发展作为现代农业综合配套改革的重要举措,提出了“提标、扩面、转制”的总体发展思路和要求。

第三,农业保险特色险种和农业保险产品的不断发展与创新,为地区特色政策性农业保险经营模式的发展注入活力。各地区紧密结合农业现代化的发展需求,努力开发农业保险特色险种,实现农业保险内部“以险养险”机制。同时,积极探索农业保险产品保成本向保产量、保价格和保收入的转变,实现政策性农业保险真正“普惠”。2013年江苏省颁布了《关于完善江苏省政策性高效设施农业保险条款内容的通知》(苏金融办发[2013]47号),对24个高效设施险种条款与费率进行了设定,要求其保费收入达到农业保险保费收入的30%以上,以此拓宽政策性农业保险的覆盖面。浙江省自2012年开始实施特色农业保险品种试点,至2014年底已获批包括食用菌、金针菇等保险项目7个。黑龙江省依据《黑龙江保监局关于做好2015年农业保险工作的通知》(黑保监发[2015]23号)要求,探索开展农作物制种、肉牛等地方特色农产品保险试点工作。上海市2012年以实际收获产量和水果价格之积,推出了双变量农业收入保险,2013年对绿叶菜成本价格保险进行了第二次创新,在闵行、崇明等区实现一年四季保险全覆盖,并探索试点以批发市场价格、田头交易价格数据为依据的理赔方式等。2013年北京市顺义区推出了全国首款生猪价格指数保险,大兴区推出了白菜成本价格保险,怀柔区推出了板栗价格指数保险。2014年北京市密云县在全国率先启动了蜂业气象指数保险先期试点等。

四、地区特色政策性农业保险经营模式发展的反思

地区政策性农业保险经营模式的选择与发展需要紧密结合自身形成其经营方式的特色,是一个不断完善与修正、创新与发展的过程,具有明显的阶段差异性。因此,对于各种经营模式孰优孰劣等类似问题的探讨也就不那么具有普遍意义。关注的重点应该放在,如何组建政府主导下的地区特色政策性农业保险组织管理与基层服务体系,以推进农业保险有序开展与业务经营的合规性;选择什么样的财政保费补贴路径,实现与保障水平的联动对接;探索怎样的大灾(巨灾)风险分散路径,构建完善的多层次、多部门的风险分散机制;如何细化农业保险市场监督与管理的内容,设计监管保障机制,实现地区政策性农业保险的可持续性发展等。通过对农业保险“多元制度模式”的发展规划,最终实现政府主导下的地区特色政策性农业保险经营模式的试点、施行、推广与可持续性发展。

(一)关于政策性农业保险组织管理与基层服务模式

为全面贯彻《条例》精神,试点地区初步组建起了统一领导、组织与协调,涵盖多部门、多层次的政策性农业保险组织管理与基层服务体系:由省(市)级政府主管部门牵头,政府相关部门参与,成立政策性农业保险工作机构,负责领导、组织和协调等工作,在市(区、县)设立分支机构,负责推动与落实上级政策。同时,保险经办机构与政策性农业保险工作机构签订合作协议,依托涉农部门的资源优势,在乡镇、村屯组建“三农”保险服务站、服务点和各级协保员队伍。从试点地区实际运行的情况来看,成效显著。2013年,江苏省服务网点覆盖了全省92%的乡镇、行政村,种养两业平均理赔周期大幅缩短,结案率达98%。北京市计划到2015年末,实现服务网点乡镇覆盖率达到90%,宣传至村级覆盖率达到100%。

从目前发展情况来看,试点地区政策性农业保险组织管理与基层服务体系的设计仍暴露出一些问题。如,许多乡镇、村服务网点建设仍然滞后,未实现有效覆盖;农业保险人才队伍与管理机构配置仍存在很大的缺口;保险公司未对相应的服务网点业务人员数量进行足额配备,农业保险的宣传、保费收取、查勘、定损和理赔等业务过程,过多地依赖村组干部来实施,市场违规时有发生。另外,组织体系的规范性、工作费用的支付等问题还有待逐一解决。在组织管理与基层服务体系长效机制建设方面,上海安信农业保险公司联合市农业科学院,建立起农业科技创新、农业科技与金融人才培养的合作新机制。同时,上海市通过出台《关于进一步加强和完善本市农业保险基层服务体系建设的意见》(沪农委[2013]201号)和《上海市农业保险工作费用使用管理办法》(沪农委[2015]261号),推进农业保险有序开展,提高农险业务经营合规性。

(二)关于政策性农业保险财政保费补贴模式

政策性农业保险惠及农业生产与经营者,服务的是“三农”,势必就存在财政保费补贴“谁来补”、“怎样补”、“补给谁”、“补多少”、“补的效果如何”等问题。根据《关于进一步加大支持力度做好农业保险保费补贴工作的通知》(财金[2012]2号)要求,试点地区农业保险财政保费补贴政策,主要是围绕补贴品种、补贴区域、保障水平、补贴标准、各级财政分担比例来进行设计。补贴品种包括中央财政补贴范围内的险种和地方特色农业保险。上海市根据农业风险保障需求特点,将财政保费补贴险种划分为种植业类、养殖业类、种源类、涉农财产类、淡季绿叶菜成本价格保险5大类。其中,中央财政补贴险种包括水稻、麦子等6个,地方农业保险15个。保障水平统一采取覆盖直接物化成本为目标,并依据农产品市场价格和农业生产成本的变化,设定动态调整机制。如,黑龙江农垦总局坚持以覆盖直接物化成本为原则,将水稻、玉米等8个主要种植业保险每亩保险费与保险金额设定为不同的标准,由各农(牧)场酌情选择。在补贴标准与各级财政分摊比例上,浙江省把补贴品种划分为9个档次,并按照中央、省、县财政在一般地区和欠发达或海岛地区实施差别比例分担,鼓励地方灵活增加保费补贴比例。

现行的政策性农业保险财政保费补贴措施,如果以保障水平的设定来透视“补的效果如何”,很显然,并不是很理想,补贴险种的保险金额并不能有效覆盖直接物化成本。据相关数据统计,如果农作物绝收了,投保农户仅能获得直接物化成本1/3的赔偿。解决问题的关键是,如何实现农业保险市场保障需求的变化与保障水平的设定形成联动机制。如,北京市确定政策性农业保险财政补贴险种,就是充分考虑到农业风险保障需求、农产品市场价格、生产成本等的变化,以每年的统颁条款为依据,设定保险险种与责任、保险金额与费率,探索保障水平的动态调整机制。同时,鉴于现行的农业保险政策以关系国计民生和国家粮食安全的农产品保险、主要畜产品保险和森林保险为发展重点(目前,15个品种被纳入中央财政补贴范围内),还需要中央不断扩大政策性农业保险保费补贴品种范围,增加保费补贴标准与比例。在不减少现有地方险种财政保费补贴的情况下,把新增的补贴资金向区域特色险种转移,满足主导产业的发展需求。

(三)关于政策性农业保险大灾风险分散模式

2013年,财政部出台了《农业保险大灾风险准备金管理办法》,对大灾准备金管理遵循的原则、计提办法、使用与管理等提出了明确的要求②。2015年中国保监会等部门联合下发了《关于进一步完善中央财政保费补贴型农业保险产品条款拟订工作的通知》,要求保险责任应列明保险标的所在区域内的主要风险,增加了种植业保险主险与养殖业保险主险的保险责任,并将地震和旱灾列为必保责任等③。各部门文件的陆续出台对试点地区建立多层次、多部门的风险分散体系提出了更高的要求。由于试点地区农业保险经营模式存在经营方式和财政支持力度等方面的差异,风险分散体系的设计思路也就存在较大的差别。北京模式属于政府主导下的商业性保险公司经营模式,保险公司购买再保险和大灾风险准备金计提完全由政府筹资,政府财政支持力度大是首都农业保险的最大特点。上海专业性保险公司经营模式,保险公司购买再保险和大灾风险准备金的计提则是由政府和保险公司共同承担。江苏省为代表的联办共保模式下,巨灾准备金是通过对省、市和县三级政府保费收入的提取,在联办共保模式或自营模式下,保险公司的超赔支出购买再保险自行解决。浙江省2013年取消政策性农业保险超赔五倍封顶的风险分担政策,由共保体全额承担实际赔偿责任,政府不再分担超赔责任,同时发挥巨灾风险准备金作用。黑龙江阳光农业相互保险公司主要是通过对种植业险种保费收入计提巨灾风险准备金,向国内外再保险公司购买商业再保险,或按比例削减保额降低赔付标准等方式分散风险。

目前,我国农业保险大灾风险分散体系遵循的路径大致为:原保险→再保险→大灾(巨灾)风险准备金。通过努力探索,试点地区大灾风险分散体系已初现轮廓,但仍暴露出诸多问题,需要进一步解决。地方巨灾风险的赔付触发值、启动门槛较高,设定动态的调整机制有其必要性。地方层面的大灾风险发散机制与“三农”发展目标未能形成对接,优化大灾风险准备金设立的层级,探索创新大灾风险分散方式的不同组合形式均需要思考。2014年,中国农业保险再保险共同体成立,标志着我国农业大灾风险分散有了稳固的渠道。同时,呼吁尽快从国家层面对大灾风险准备金制度进行全面的组织设计。

(四)关于政策性农业保险市场监督与管理模式

2013年中国保监会下发了《关于进一步贯彻落实<农业保险条例>做好农业保险工作的通知》④和《关于进一步加强农业保险业务监管规范农业保险市场秩序的紧急通知》⑤,对我国农业保险市场的监管内容进行了明确:一是对保险公司的业务资质及展业、承保和理赔等服务质量环节的监管;二是对政府财政保费补贴资金的使用和绩效等的监管;三是对投保农户或组织的逆选择和道德风险行为等的监管。同时,相关研究认为,考虑到政策性农业保险监管的性质、主体、范围、内容和方式的变化,农业保险市场监管内容可细化为资质和偿付能力、条款和费率、结构和行为、道德风险与逆选择、政府行为及财政补贴行为等的监管(张宁,2014)。从试点地区农业保险市场监管的落实情况来看,上海市为确保实现“五公开、三到户”组织保障,重视对涉农机构、基层服务组织等的监管,2015年印发了《上海市农业保险工作费用使用管理办法》(沪农委[2015]261号)。北京市2011年通过颁布《北京市政策性农业保险补贴资金管理办法》(京财农[2011]2375号),建立了第三方审计制度和专项检查制度,及信息统计上报制度等。2013年通过印发《北京市政策性农业保险承保理赔业务规范》(京保监发[2013]35号),对保险公司的各项承保理赔服务工作进行了规范。自2013年开始,江苏省积极推动农业保险网的建立,实施农业保险保费补贴专项资金的专项检查等。

目前,我国农业保险市场的监管,仍然缺少专门性的监管机构,多部门涉足农业保险业务导致市场监管盲区与交叉;农业保险市场监管的信息化水平,监管技术的复杂性与较高的监管成本,保险深度与密度的提升所增加的监管新领域与新内容等均是制约有效监管的难题。特别是近年来,随着政府财政保费补贴资金的加大,道德风险问题的监管延伸至政府及相关部门、保险经办机构及农业生产者或组织多方。因此,要求农业保险制度设计者尽快探索建立农业保险市场监管机制,完善农业保险市场监管内容。

五、结论

本文通过揭示我国农业保险经营模式的演变过程,讨论政府主导下的地区特色政策性农业保险的组织管理与基层服务体系,以期推进农业保险有序开展与业务经营的合规性;讨论“保费补贴品种—保障水平—补贴标准—各级财政分担比例”路径,以期实现财政保费补贴与保障水平的联动对接;讨论“原保险—再保险—大灾(巨灾)风险准备金”风险分散路径,以期构建完善的多层次、多部门的巨灾风险分散机制;讨论农业保险市场监管内容与监管保障机制,以期实现政策性农业保险的可持续性发展。我国农业保险经营模式的构建需要进行完善的制度设计,对政府主导下地区特色政策性农业保险“多元制度模式”进行探讨,有利于揭示我国农业保险经营模式发展的规律与方向。

注:

①《农业保险条例》,2013年3月1日实施。

②财政部关于印发《农业保险大灾风险准备金管理办法》的通知(财金[2013]129号),2013年12月8日颁布。

③中国保监会、财政部、农业部《关于进一步完善中央财政保费补贴型农业保险产品条款拟订工作的通知》(保监发[2015]25号),2015年2月15日施行。

④《关于进一步贯彻落实<农业保险条例>做好农业保险工作的通知》(保监发[2013]45号),2013年5月29日颁布。

⑤《关于进一步加强农业保险业务监管规范农业保险市场秩序的紧急通知》(保监发[2013]68号 ),2013年8 月15日颁布。

参考文献:

[1]靳贞来.加快建立农产品价格指数保险——以安徽省为例[J].安徽行政学院学报,2014,1(5).

[2]庹国柱,谢小亮.中国农业保险发展报告2014[D].北京:中国农业出版社,2014.

[3]庹国柱.论政策性农业保险中的道德风险及其防范[J].保险与风险管理研究动态,2012,(6).

[4]庹国柱.中国农业保险发展报告2012[D].北京:中国农业出版社,2012.

Abstract:Agricultural insurance business model is the carrier of the agricultural insurance system. From the perspective of the evolution process of the agricultural insurance business model in China,it has experienced the periods of exploration,selection and development. The study finds that development of the agricultural insurance business model led by the state with local characteristics,it needs to be designed in terms of the organization management and basic level service model, premium subsidy model, catastrophe risk dispersion model,market supervision and management model of agricultural insurance. The paper tries to reveal the development law and direction of agricultural insurance business model in China to promote the sustainable development of agricultural insurance in China.

Key Words:agricultural insurance,operation model,evolution process,multiple system model

猜你喜欢

现代农业科技(2016年20期)2016-12-20

财经科学(2016年10期)2016-12-19

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

农业与技术(2016年15期)2016-11-09

企业导报(2016年20期)2016-11-05

企业导报(2016年13期)2016-07-19

企业导报(2016年13期)2016-07-19