货币政策、通胀预期和不确定性(上)

2016-05-14 12:28洛丽塔·梅斯特

金融发展研究 2016年8期

洛丽塔·梅斯特

摘 要:量化的通胀目标有助于增加货币政策透明度,形成通胀预期锚。通过货币政策操作来实现物价稳定目标,需要科学地测算通货膨胀率并进行通胀预测。货币政策需要前瞻性,然而基于市场数据的通胀补偿等指标无法准确评估长期通胀预期,需要通过对多种模型的预测结果进行评估和修正,并通过多种途径完善对通胀趋势和通胀预期的理解。

关键词:货币政策;通货膨胀;通胀预期;不确定性

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2016)08-0031-05

一、引言

如果有一个话题,能够更好地从理论和政策的互动中获益,那就是“通货膨胀”。对货币政策制定者来说,物价稳定是最高目标,是货币政策在长期内能够有所作为的唯一事情;货币政策也是在长期内能够保障物价稳定的唯一工具。物价稳定给一国经济带来的好处是显而易见的(马斯特,2014;伯南克,2006;普罗索,2011)。物价稳定意味着企业和家庭不必担心货币购买力变化,从而可以对消费和投资进行长期规划并将之付诸实施。如果物价水平能够保持基本稳定,如果物价变化能够反映商品或服务供给的相对变化,那么,价格信息就可以帮助企业和消费者合理配置稀缺资源。同时,物价稳定还有助于维护金融稳定和市场信心,有助于实现美联储货币政策双重目标中的另一个目标,即经济增长和充分就业。

虽然物价稳定与货币政策紧密相关,但是,如何通过货币政策操作来实现物价稳定目标却是一件相当复杂的事情——需要测算通货膨胀率,以理解实际通胀率与目标通胀率的距离;需要进行通胀预测,因为货币政策对实体经济的影响具有滞后效应,并且这一影响会随时间和环境的变化而变化;需要理解货币政策传导机制的决定因素;需要做好充分的政策储备,以应对不确定性。鉴于理解通胀对制定货币政策的极端重要性,我们可能会为自己所掌握的通胀知识有欠缺而感到气馁,可能会为自己所拥有的通胀知识不完备而感到内疚。但是,这不是我们灰心、退却和放弃的理由,相反,我们应当努力学习、深入研究,不断拓宽知识边界——就像中央银行的研究人员正在做的那样——来应对不确定性。

二、通胀目标制、通胀预期锚与通胀新趋势

许多国家的中央银行都将通胀目标作为货币政策目标。一个量化的通胀目标有助于增加货币政策透明度,形成通胀预期锚。因为很明显,如果企业和消费者相信,中央银行能够承诺一个较长时期的通胀目标并努力捍卫这一目标,那么,他们就可以忽略通胀率的短期波动。过去,我们曾经多次讨论过这一问题,2012年1月,联邦公开市场委员会(FOMC)发布了关于长期通胀目标和货币政策策略的声明,标志着美联储的通胀目标制正式形成。当时联邦公开市场委员会设定的通胀目标为2%,用个人消费支出价格指数或个人消费支出(PCE)通货膨胀的同比变化进行衡量。2016年1月,联邦公开市场委员会重申2%的通胀目标。也就是说,联邦公开市场委员会将继续关注通货膨胀率变化趋势,看它是高于还是低于2%。的确,明确2%的通胀目标,有助于美联储制定合理的货币政策,进而实现物价稳定与充分就业的双重目标。

遗憾的是,维持物价稳定并非易事,更不用说物价稳定与充分就业双重目标了。在20世纪30年代“大萧条”期间,美国经历了严重的通货紧缩。20世纪70年代,受石油危机冲击,美国通胀率大幅飙升且居高不下。直到20世纪80年代初,时任美联储主席保罗·沃尔克开始实施紧缩的货币政策,才使美国通货膨胀得到遏制,但也由此引发了严重的经济衰退。这些历史教训说明了中央银行物价稳定目标的极端重要性。如果忽视这一目标,企业和消费者将付出惨痛代价。

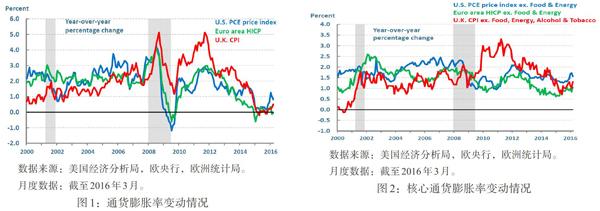

近来一段时间,美国的通胀率一直低于2%的目标。尽管最新数据的变化趋势符合联邦公开市场委员会的看法,即通胀将随时间推移逐渐回到2%的目标,但是,认真解读联邦公开市场委员会自“大衰退”以来的声明,我们仍然可以清楚地看到,通胀仍是它关注的重点。如图1所示,低通胀已不再是美国独有的现象。近年来,以居民消费价格指数(CPI)衡量,英国的通货膨胀率远远低于2%;以居民消费价格综合指数(HICP)衡量,欧元区的通货膨胀率也低于但接近2%。2015年,根据美联储、英格兰银行和欧洲中央银行各自的目标指数,英国通胀率为0.20%。欧元区为0.25%,美国为0.66%。

近年来,发达经济体通胀率不断下降,主要原因是全球金融危机之后,世界经济从“大衰退”中复苏缓慢,全球需求疲软。政策制定者面临的难题不是“通货膨胀率为什么很低”,而是“通货膨胀率为什么没有继续走低”(康斯坦西奥,2015)。最近一个时期以来,能源价格和其他大宗商品价格不断下跌,美元持续升值,美国进口商品价格下行压力加大,通胀保持低位。美联储理事会的SIGMA动态模拟模型表明,美元升值每10%,通过影响进口价格,降低核心通胀率0.5%。不过,美元升值也会降低美国经济增长率(虽然具有滞后性),加大美国通货膨胀的下行压力(费舍尔,2015)。

当然,经济增长、大宗商品价格变动和汇率波动并不一定是独立的事件。例如,尽管供给因素对国际石油价格的影响很大,但是,从2014年下半年开始,国际石油价格大幅度下跌60%的现实反映了市场对中国和其他发展中国家经济放缓的预期。同时,也是从2014年下半年开始,美元累计升值20%,反映了与其他经济体相比,美国的实际经济增长更强劲,以及美国与其他经济体之间的预测息差加大。因此,我们必须谨慎,不能把这些冲击看成是相互独立而互不相关的,并据此简单地加总它们带来的影响。

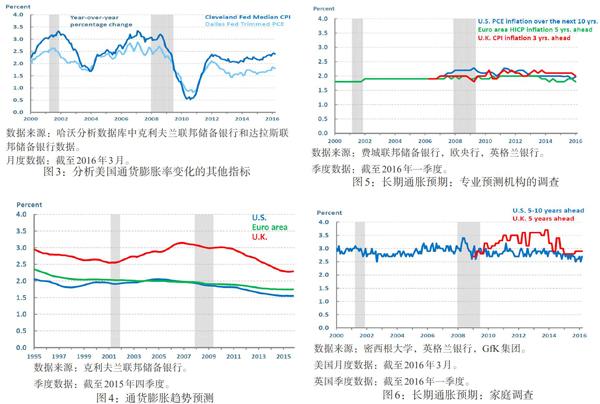

在评估实际通胀与通胀预期时,经济学家通常会通过分析基础通胀(underlying inflation)的各种指标变化,来判断通货膨胀趋势。一些指标,比如核心通胀率,剔除了易变的食品和能源价格(见图2);另一些指标,比如克利夫兰联邦储备银行的平均消费者价格指数,或达拉斯联邦储备银行的切尾均值PCE通胀率(见图3),则是为了平缓某些变化过大的特殊因素的影响。

为了预测通货膨胀变化趋势,经济学家创建了许多模型。其中,图4是基于系数的连续时间变化和通胀冲击方差的自回归模型,给出了对美国、英国和欧元区通胀趋势的估计值①。根据这一模型,这三个经济体的实际通胀率有所下降,通胀预期也在温和下降。克利夫兰联储的工作人员为了估算美国的通胀趋势,还设计了多个模型。这些模型均显示,在过去10年中,美国的通胀呈下降趋势,表明这一结果并非某个模型所特有(克拉克和加西亚,2016)。

当然,低于通胀目标的趋势变化并非是永久性的。事实上,随着国际石油价格和美元汇率逐步趋稳,美国的总体通胀和其他主要的通胀指标已经上升,这与联邦公开市场委员会预测的情形相符合。截至2016年第一季度,PCE价格指数从2015年一季度的0.2%上升到1%。2016年第一季度的核心PCE通胀率为1.7%,去年同期为1.3%;2016年一季度核心CPI为2.3%,去年同期为1.7%。克利夫兰联储的十二个月期平均CPI通胀率在过去几年中持续走高,2016年一季度达到2.4%。

通胀预期是决定通胀动态变化的一个重要因素②。我们可以用不同的方法来测算通胀预期。有些测算基于家庭调查或专业预测机构的调查,有些则基于金融市场的交易数据。从这些数据来看,我认为,过去几年的通胀预期一直比较稳定,甚至在能源价格大幅下跌时也是如此。专业预测机构对长期通胀预期的调查测算(见图5)和家庭调查测算均显示了这一稳定性(见图6)。虽然有这些长期通胀预期的测算,但分析显示,家庭通胀预期对能源价格变动非常敏感,在美国,通胀预期的任何轻微下降都反映了国际石油价格的大幅下行③。

为了加入这些基于调查的测算,经济学家们开发了利用金融市场数据来推导通胀预期的模型。在美国,十年期盈亏平衡通胀率(breakeven inflation rate)是通过十年期国债收益率和十年期财政部通胀保值债券(TIPS)收益率之间的差额计算的。1997年,美国财政部开始发行通胀保值债券,投资者可以购买这类债券来对冲通货膨胀的意外上升。从理论上讲,通胀互换工具为投资者提供了保护,基于掉期的通胀补偿(inflation compensation)也是衡量通胀预期的重要指标。基于市场数据的指标波动性较大。图7显示了未来五年的五年期通胀补偿,即所谓的五年—五年远期指标。我对波动性进行了平滑处理,并给出了月度数据。正如大家可以看到的,在过去两年中,这一指标在美国和欧元区均有下降。

需要注意的是,通胀补偿与通胀预期是不同的,通胀补偿指标不仅反映了投资者的通胀预期,也体现了投资者为保护自己免受通胀风险所愿意支付的价格。此外,相对于国债市场来说,通胀保值债券市场的流动性较差,因此,盈亏平衡通胀率和通常补偿率还需附加流动性溢价。通胀风险溢价和流动性溢价会随着时间的变化而发生变化,需要通过模型将通胀预期和通货膨胀补偿分离出来。不同模型所产生的结果是不同的。图8给出了克利夫兰联储和旧金山联储员工使用相关模型所得出的通胀风险溢价④。或许读者会注意到这里正负号的不同:在最近一段时间,旧金山联储模型估算的风险溢价为负值,而克利夫兰联邦模型估算的风险溢价为正值。由此可见,从这些模型中得到的通胀预期可能是截然相反的(见图9)。另外,投资者寻求资金避险的需求增加,会造成国债需求上升,因此,通过通胀补偿来推算通胀预期将更加困难。最后,通胀补偿指标变化与能源价格变化呈相关变化,这表明通胀补偿作为长期通胀预期的指标并不一定可靠。

乔恩·福斯特和乔纳森·赖特(Jon Fast和Jonathan Wright,2013)认为,基于市场数据的通胀补偿指标很不稳定,不宜作为长期通胀预期的指标。他们还指出,数据也否认了五年—五年远期通胀补偿可作为长期通胀预期的合理指标这一假设⑤。

考虑到测算通胀预期面临的挑战以及2015年夏天和2016年年初金融市场所经历的波动,我认为,根据金融市场指标来推断通胀预期变化的信号需要更加谨慎。不过,我也认为,监测通胀预期的所有这些指标都是非常有价值的,因为通胀预期在通胀动态变化中发挥着十分重要的作用。

注:

①这一模型是一个一阶自回归模型,其中有若干随时间变化的参数以及随机波动性,而且与科格利、普里米切里和萨金特(Cogley、Primiceri和Sargent,2010)所考虑的设定相关。

②例如,福斯特和赖特(Faust和Wright,2013)证明了专业预测机构的长期通胀预期调查对预测短期通胀的价值。

③拉金(Larkin,2016)给出了危机前后石油价格上涨对美国、欧元区、以色列和英国的通胀预期所产生的影响。

④旧金山联储的序列数据是每日数据,而克利夫兰的序列数据是月数据,因此两个序列数据都比较平滑。克利夫兰联储结合名义收益率数据、通胀掉期和各种通胀预期调查,估算出了通胀预期和通胀风险溢价,进而分别识别出这些因素。

⑤正如福斯特和赖特(2013)所述,如果五年—五年远期通胀补偿可以作为合理的长期通胀预期,其未来期望值一定等于现值,即远期通胀补偿k期变化的波动性必定是k乘以第一期变化的波动性。他们检验并最终推翻了这一假说。

Abstract:The quantitative inflation target is helpful to raise the transparency of the monetary policy and form an inflation expectation anchor. It needs scientifically calculation of inflation rate to predict inflation and achieve the stability of prices through monetary policy operations. The monetary policy needs to be forward-looking. However,the indexes such as inflation compensation based on the market data can't precisely evaluate the long-term inflation expectation. It needs to evaluate an correct the prediction results of many models to perfect the understanding of the inflation trend and expectation through multiple methods.

Key Words:monetary policy,inflation,inflation expectation,uncertainty

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

南风窗(2017年9期)2017-05-04

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

科技视界(2016年20期)2016-09-29

湖南大学学报·自然科学版(2014年3期)2014-12-30