投资者情绪与股票收益

2016-05-14 12:28安江丽张立超

金融发展研究 2016年8期

关键词:投资者情绪

安江丽 张立超

摘 要:通过对噪音交易模型(DSSW模型)的修正,本文以2005—2015年上交所A股市场为研究对象,选用新增开户数构建投资者情绪指标,研究个人和机构投资者情绪之间的关联性并且对比这两类投资者的情绪对股票收益的影响。结果表明:个人和机构投资者情绪的相互影响是不对称的,主要为机构投资者情绪影响个人投资者情绪。当期个人投资者情绪、滞后一期机构投资者情绪对市场超额收益有显著性影响,机构投资者情绪能够预测股票市场,而个人投资者情绪不具有预测作用。

关键词:噪音交易模型;投资者情绪;新增开户数

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2016)08-0019-06

一、引言

行为金融学指出,考虑到套利的有限性和非理性投机的不可预期性,噪音交易会使股票价格偏离基础价值水平。噪音交易指投资者基于自身主观信念或与公司基本面无关的信息进行的交易,相应的交易者为噪音交易者。许多研究认为投资者情绪是市场上的投机取向,反映了投资者的乐观或悲观,会影响股票收益。布朗和克利夫(Brown和Cliff)发现当投资者极为乐观时,情绪与市场同期收益呈正相关。费希尔等(Fisher等,2000)发现个人和机构投资者情绪都与市场的未来收益负相关。弗拉奇尼等(Frazzini等,2008)发现个人投资者情绪越高的股票收益率越低,存在“愚钱效应”。池丽旭与庄新田(2011)发现情绪对股票收益有显著影响,乐观情绪的影响高于悲观情绪的影响。伍燕然、韩立岩(2007)发现情绪对市场的影响为长期收益反转和短期收益惯性。余佩琨与钟瑞军(2009)发现市场收益能预测个人投资者情绪,个人投资者情绪不能预测市场收益。王美今与孙建军(2004)发现机构投资者情绪变化不仅显著影响沪深两市收益,且显著反向修正沪深两市收益波动。

随着证券市场的不断发展,个人和机构投资者各自的交易行为对股票市场将产生不可忽视的影响。情绪驱动两类投资主体的交易策略有所差别,不同投资者情绪对股票市场的影响不完全相同,那他们各自在市场中扮演什么样的角色?本文基于DSSW模型,探讨个人和机构投资者情绪之间的相互影响以及两类投资主体情绪分别对股票收益的影响。

二、理论分析

噪音交易模型(DSSW模型)中假设市场上有两种资产:安全资产s和风险资产u;两类投资者:理性投资者和噪音交易者,理性投资者对风险资产的需求根据市场价格和基础价值的价差来决定,噪音交易者对风险资产的需求根据自身对风险资产的未来价格预期来决定。DSSW模型为研究噪音交易者对风险资产收益的影响奠定了基础。本文将噪音交易者划分为个人和机构投资者。假设理性投资者在市场上占比[1-α],则噪音交易者占比[α],其中个人噪音交易者占比[η],机构噪音交易者占比[1-η]。张乐、李好好(2008)指出个人和机构投资者情绪间的线性关系:

其中[Cov(SP,SI)=ρP,IσPσI]为两类投资者情绪之间的协方差,[ρP,I]为两类投资者情绪之间的相关系数。当个人和机构投资者情绪正相关时,即[0<ρP,I<1],[Cov(SP,SI)>0],两类投资者情绪之间的相互影响使得噪音交易者整体情绪的方差变大;相反,当个人和机构投资者情绪负相关时,即[-1<ρP,I<0],[Cov(SP,SI)<0],两者情绪之间的相互影响使得噪音交易者整体情绪的方差变小。当个人和机构投资者情绪完全正相关时,[ρP,I=1],[Cov(SP,SI)]=[σPσI],[σ2=η2σ2P+(1-η)2σ2I+2η(1-η)=ησP+(1-η)σI2],噪音交易者整体情绪的方差最大;相反,当个人和机构投资者情绪完全负相关时,[ρP,I=-1],[Cov(SP,SI)] = [-σPσI],

[σ2=η2σ2P+(1-η)2σ2I-2η(1-η)=ησP-(1-η)σI2],噪音交易者整体情绪的方差最小。综上所述,个人和机构投资者情绪之间的相关关系影响市场上噪音交易者整体情绪的波动,两者情绪呈现完全相关时,噪音交易者整体情绪的波动发生极端,从而影响到市场收益。

DSSW模型中假设噪音交易者情绪在时间上是独立的,但中国股市的投资者普遍根据市场的历史表现来预测股价,所以前期投资者情绪会对当期投资者情绪产生影响,即噪音交易者情绪在时间上不独立。本文研究时间跨度和投资期为两期下的模型。基于姚德全、黄学军、杨光(2010)的研究,本文假定投资者情绪服从一阶线性自相关:

从式(12)、(13)中发现,资产u第t期的收益是滞后一期机构投资者情绪(当期个人投资者情绪)、个人和机构投资者情绪两者的均值、方差及两者情绪协方差的函数。情绪是持续性的,短期内不会反转,即不会由乐观变为悲观或由悲观变为乐观,所以[ν0>0]。因此滞后一期机构投资者情绪和当期个人投资者情绪的系数符号都由[?0-(1+rf)]的正负决定。当[?0<(1+rf)]时,滞后一期机构投资者情绪和当期个人投资者情绪都与资产u的收益负相关;当[?0>(1+rf)]时,滞后一期机构投资者情绪和当期个人投资者情绪都与资产u的收益正相关。同时由式(7)可看出,噪音交易者情绪与资产u的价格正相关。基于此提出以下假设:

H2:滞后一期机构投资者情绪、当期个人投资者情绪对股票收益均有显著性影响,且均为正相关关系。

三、研究设计

(一)数据来源和指标选取

1. 投资者情绪指标。以往研究主要用主成分分析法构建投资者情绪,但区分不同类型投资者情绪时有很大的局限。本文选取个人和机构投资者月新增开户数作为二者情绪初始替代指标,为消除数量上的差距,取自然对数。数据源于万得数据库,研究窗口为2005年1月至2015年6月。贝克和沃格勒(Baker和Wurgler,2006)发现投资者情绪受心理因素影响外,还受宏观经济影响。本文从生产、消费、通货膨胀、经济景气、货币政策五方面,选取李克强指数、社会消费品零售总额、消费价格指数、宏观经济景气指数、广义货币供应量5个宏观经济变量。数据源于Bloomberg和CSMAR。将个人和机构月新增开户数对这5个宏观经济变量进行回归,取回归残差为情绪的最终替代指标。

2. 股票市场收益率指标。股票市场收益率选取上证A股月收益率;无风险利率选取20年期国债利率。数据源于万得数据库。

(二)研究方法

1. 多项式分布滞后模型(PDLs)。对于个人和机构投资者情绪间的相互影响,以往研究一般用VAR模型,但VAR模型探究的只是滞后关系,同期关系被含在误差项中。本文使用PDLs模型,它不仅包括变量间跨时期的相互关系,还包括同期的相互关系,可更好地刻画两类投资者绪间的相互影响。

四、实证分析

(一)个人和机构投资者情绪之间的相互影响

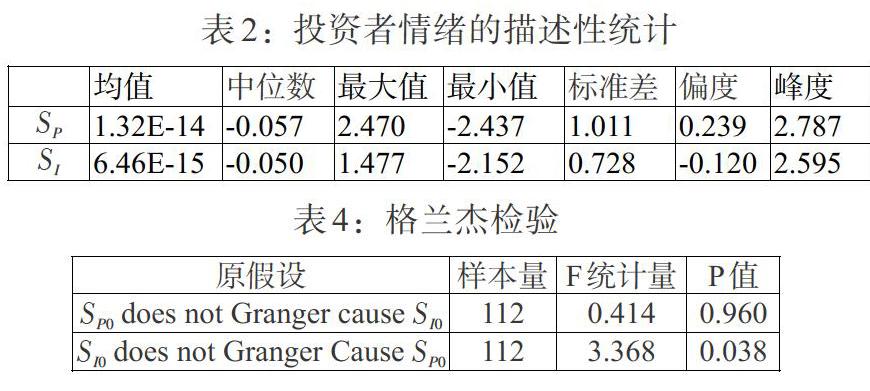

1. 两类投资主体情绪指标的描述性统计。未剔除宏观经济的影响,两者情绪间的相关系数为0.888,剔除宏观经济的影响,相关系数为0.873,仍有较高的相关性。情绪的描述性统计如表2。可以看出,个人投资者情绪波动更剧烈。

2. PDLs的估计结果。遵循AIC、SC信息准则,式(14)、(15)的滞后阶数分别为5阶和3阶。结果如表3。

表3中式(14)显示滞后一期、五期机构投资者情绪的回归系数显著为正,说明当期个人投资者情绪要受前期机构投资者情绪的影响,且二者正相关,即机构投资者情绪乐观时,个人投资者情绪也会随之乐观。从式(15)可看出,只有当期的个人投资者情绪的回归系数显著,滞后期的个人投资者情绪的回归系数均不显著,说明当期机构投资者情绪不受前期个人投资者情绪的影响,只受同期个人投资者情绪的影响,即机构投资者在当期会考虑个人投资者情绪,但预测后市时不会考虑个人投资者情绪。造成上述结果的原因有:机构投资者具有投资管理专业化、投资结构组合化等优势,个人投资者会追随其脚步,而这种追随效果在当期不能完全表现出来,使得前期的机构投资者情绪会影响当期的个人投资者情绪;机构投资者往往是基于对市场基本面和技术面的分析来预测后市。证实了H1,即个人和机构投资者情绪间的相互影响不对称,机构投资者情绪可正向预测个人投资者情绪,反之不成立。

3. 稳健性检验。用投资者前12个月情绪的方差表示月情绪波动,分别为[SP0]和[SI0],2006年1月到2015年6月共114个月的情绪波动值。对于个人和机构投资者情绪波动的平稳性,ADF检验显示,[SP0]和[SI0]都是一阶单整。对于二者情绪波动间的协整关系,Johansen检验拒绝两变量间不存在协整关系的原假设,接受两变量间最多存在1个协整关系的原假设,因此变量[SP0]和[SI0]是协整的,即个人和机构投资者情绪波动存在着平衡关系。对于二者情绪波动的因果关系,Granger因果关系检验显示,在5%的置信水平下,个人投资者情绪波动不会引起机构投资者情绪波动,而机构投资者情绪波动会引起个人投资者情绪波动(见表4)。进行平稳性检验时两变量的一阶差分序列在1%的置信水平下都平稳,根据信息准则,滞后阶数为1。结果进一步证实H1,个人和机构投资者情绪间的相互影响不对称,机构投资者情绪是个人投资者情绪的格兰杰原因,这与中国股市的实际情况相符,机构投资者更为理性,个人投资者往往会追随机构投资者。

(二)个人和机构投资者情绪对市场超额收益的影响

1. 乐观和悲观情绪下的市场超额收益。以往研究忽略了不同投资者情绪对股票市场收益影响的差异。本文从乐观和悲观两个角度考察个人和机构投资者情绪对市场收益的影响。用个人和机构投资者新增开户数与平均新增开户数的差来判断乐观和悲观。当[SP]-[SP]>0,即个人投资者新增开户数大于个人平均新增开户数,[SP]为个人投资者情绪的乐观指标。当[SP]-[SP]<0,即个人投资者新增开户数小于个人平均新增开户数,[SP]为个人投资者情绪的悲观指标。当[SI]-[SI]>0,[SI]为机构投资者情绪的乐观指标;[SI]-[SI]<0时,[SI]为机构投资者情绪的悲观指标(见表5)。不论是个人投资者情绪还是机构投资者情绪,情绪乐观时市场超额收益大于悲观时的市场超额收益。个人投资者乐观时市场超额收益(1.034%)大于机构投资者乐观时市场超额收益(0.077%);个人投资者悲观时市场超额收益(-2.400%)小于机构投资者悲观时市场超额收益(-1.745%)。初步看出相比机构投资者情绪,个人投资者情绪会给市场超额收益带来更剧烈的波动。

2. 稳健性检验。标准化的投资者情绪大于0为乐观情绪,小于0为悲观情绪(见表6)。个人投资者保持乐观的月份61个,市场平均超额收益为0.430%。个人投资者保持悲观的月份65个,市场平均超额收益为-2.605%,差额为3.035%。机构投资者保持乐观的月份60个,市场平均超额收益为0.270%。机构投资者保持悲观的月份66个,市场平均超额收益为-2.520%,差额为2.790%,小于个人投资者情绪变化时的差额。不论是个人投资者情绪还是机构投资者情绪,乐观时的市场超额收益大于悲观时的市场超额收益。此外,个人投资者乐观时的市场超额收益(0.430%)大于机构投资者乐观时的市场超额收益(0.270%),个人投资者悲观时的市场超额收益(-2.605%)小于机构投资者悲观时的市场超额收益(-2.520%),说明个人投资者情绪会给市场超额收益带来更大的波动,与上面结论一致。

3. 不同样本期下个人和机构投资者情绪对市场超额收益的影响。2007年8月美国爆发了次贷危机,中国股市从2007年11月起持续下跌,一直到2008年10月。单边下跌行情中,投资者情绪极为低迷,即使是激进型投资者也很难交易。因此考虑到单边下跌的影响,将2007年10月至2008年10月剔除,样本期为2005年1月到2007年9月危机前,2008年10月到2015年6月危机后(见表7)。对所有回归残差进行平稳性检验,为防止异方差造成参数估计无效,进行White检验,发现残差序列是平稳的,模型不存在伪回归。

分别将市场超额收益对当期和滞后一期的个人和投资者情绪进行回归,发现全样本期内,当期个人投资者情绪、当期和滞后一期机构投资者情绪对市场超额收益有显著影响,说明个人投资者情绪不能预测市场超额收益,对其影响只表现在当期;机构投资者情绪能正向预测市场超额收益。剔除单边下跌时期,危机前,当期个人投资者情绪、当期和滞后一期机构投资者情绪对市场超额收益有显著影响,说明只有机构投资者能预测市场超额收益。危机后,当期个人投资者情绪、滞后一期机构投资者情绪对市场超额收益有显著性影响,也说明只有机构投资者可预测市场超额收益。整体上仍证实了H2。此外,危机前和危机后两个阶段,当期个人投资者情绪在影响市场超额收益时起主导作用,带来的边际影响分别为4.105%、1.783%;当期机构投资者情绪在危机后的回归系数不再显著,可能是金融危机稀释了投资者情绪对市场超额收益的影响。

五、结论

个人和机构投资者情绪间的相互影响不对称,主要是机构投资者情绪影响个人投资者情绪。机构投资者情绪能正向预测个人投资者情绪;机构投资者情绪波动是个人投资者情绪波动的格兰杰原因。这与中国股市相符:机构投资者更加理性,个人投资者会追随机构投资者。对于股票收益的影响,在当期,个人投资者情绪占主导地位;滞后期,机构投资者情绪与股票收益正相关,且可预测后市。

参考文献:

[1]Baker M,Wurgler J. 2006. Investor sentiment and the cross-section of stock returns[J].Journal of Finance,61(4).

[2]De Long J B,Shleifer A,Summers L H,et aL. 1990. Noise trader risk in financial markets[J]. The Journal of Political Economy,98(4).

[3]Fisher,Kenneth L and Statman,Meir. 2000. Investor sentiment and stock returns[J].Financial Analysts Journal,56(2).

[4]Frazzini,Andrea and Lamont,Owen A. 2008. Dumb Money: Mutual fund flows and the cross-section of stock returns[J].Journal of Financial Economics,88(2).

[5]Gregory W. Brown,Michael T. Cliff. 2005. Investor sentiment and asset valuation[J].The Journal of Business,78(2).

[6]池丽旭,庄新田.我国投资者情绪对股票收益影响——基于面板数据的研究[J].管理评论,2011,23(6).

[7]刘维奇,刘新新.个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J].管理科学学报,2014,17(3).

[8]伍燕然,韩立岩.不完全理性、投资者情绪与封闭式基金之谜[J].经济研究,2007,42(3).

[9]杨阳,万迪昉.不同市态下投资者情绪与股市收益、收益波动的异化现象——基于上证股市的实证分析[J].系统工程,2010,28(1).

[10]姚德权,黄学军,杨光.中国机构投资者情绪与股票收益关系研究[J].湖南大学学报(社会科学版),2010,24(6).

[11]余佩琨,钟瑞军.个人投资者情绪能预测市场收益率吗[J].南开管理评论,2009,12(1).

[12]张乐,李好好.我国证券市场中的噪声交易研究——基于一个“机构噪声交易者—散户噪声交易者模型”的分析[J].中国管理科学,2008,16(1).

[13]张强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009,29(3).

[14]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004,39(10).

Abstract:Through amending the DSSW noise trader model,this paper selects the Shanghai Stock Exchange A-share market from 2005 to 2015 as the research object,chooses the newly-opened accounts as the indicator of investors' sentiment to study the correlations between individuals and institutions sentiment and contrasts the effects of two types of investors' sentiment on stock returns. The results show that the interaction of individuals and institutions sentiment is asymmetric,mainly because the institutional investors' sentiment influences the individual investors' sentiment. Current individual investors' sentiment,the lagged institutional investors' sentiment have a significant impact on the market excess returns. The institutional investors' sentiment can predict the stock market,but the individual investors' sentiment can't predict stock market.

Key Words:Noise Trader Model,investors' sentiment,amount of the newly-opened accounts

猜你喜欢

商业会计(2017年4期)2017-04-06

经济师(2016年9期)2017-03-31

经济研究导刊(2017年6期)2017-03-24

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国市场(2016年18期)2016-06-07

重庆大学学报(社会科学版)(2016年2期)2016-05-19

社会科学研究(2015年5期)2015-12-10

西部金融(2015年9期)2015-10-26