投资者情绪、管理者过度自信与现金股利政策

2016-05-14 12:28操君袁振王成山

金融发展研究 2016年8期

操君 袁振 王成山

摘 要:本文基于行为公司金融的视角,在相关研究的基础上进一步放宽了“理性人”假设,分析了投资者非理性与管理者非理性共存时对公司现金股利的影响,并以2010—2013年期间A股上市公司为研究样本进行了实证分析。结果发现,虽然投资者情绪与管理者过度自信各自对公司现金股利有不同的影响,但是投资者情绪和管理者过度自信两者的共同作用会对公司现金股利产生负向的影响。本文有助于人们从新的角度来认识股利政策。

关键词:投资者情绪;管理者过度自信;现金股利

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2016)08-0025-06

一、前言

股利政策与融资政策、投资政策一道,构成现代公司金融的三大基石。林特(Linter)在1956年对股利行为做了开创性的研究,随后莫迪利亚尼和米勒(Modigliani和Miller)于1958年提出著名的MM理论,他们在一系列严格的假定条件下研究指出,公司价值与公司股利政策无关。在随后的相关研究中,研究者们都是围绕着放松MM理论中某些与现实不符的假设来进行的。学者们逐步考虑了代理成本、信息的不对称等因素,发展了股利代理理论与股利信号理论等比较有影响力的股利理论。然而,所有这些理论都遵循着一个共同的前提假设:“理性人”假设。该假设认为每个人的行为都是理性的,会根据利益最大化原则对事物做出反应与选择,不受情感等因素的影响。但是,现实生活中完全理性的人是不存在的,主观情绪或心理偏差或多或少会影响到人们的认知和选择。正是这些不合理的前提假设造成了传统的股利理论不能够对现实生活中的某些股利现象进行很好的解释。因此,放宽“理性人”假设就很有必要,这将有助于解释一些传统股利理论无法解释的股利现象,深化我们对股利行为的认识。

心理学的引入是对传统金融学的一次革新,研究者在扬弃传统金融学某些不合理的假设后将金融学与心理学相融合,发展出行为金融学。行为公司金融是行为金融学的分支,它是公司金融与行为金融相结合的产物。一直以来,行为公司金融一般沿着两个方向进行研究:投资者非理性而管理者理性或投资者理性而管理者非理性;较少地考虑两者非理性共存这种更符合现实生活的情况。因此,本文放宽“理性人”假设,考察投资者非理性与管理者非理性共存时对公司现金股利政策的影响。

二、文献综述

投资者情绪就是投资者非理性行为导致证券价格短期内被高估或低估,并使其在较长时间内偏离内在价值的一种市场现象。在资本市场中,投资者受主观因素的影响往往表现出非理性行为:投资者有时喜欢发放股利的股票,有时又不喜欢发放股利的股票,这些行为都会导致股票价格偏离其内在价值。理性的管理者对投资者非理性行为是应该置之不理还是迎合?贝克和沃格勒(Baker和Wurgler,2004)提出股利迎合理论来解释面对投资者情绪时公司股利政策的选择,他们认为聪明的管理者能够根据投资者对现金股利的盲目需求偏好而调整股利政策,当投资者需要时发放股利,不需要时减少发放股利,以此来提升公司股价,最大化公司短期价值。谢震、熊金武(2013)研究了我国股权分置改革前后投资者情绪对股利政策的影响,发现股改后投资者的态度正向影响公司是否分红与分红多少。张文娟(2015)以账面市值比为投资者情绪代理指标,研究发现投资者情绪造成了股票价格偏离其内在价值,进而对现金股利政策影响显著。

对管理者过度自信如何影响股利政策的研究一直以来也受到学术界的重视。心理学研究表明,过度自信是人们普遍存在的心理特征,它是指人们在做出行为选择时因高估自身的能力而产生的偏差。由于企业管理者做出的决策与自身的利益密切相关和经营公司的复杂性、不确定性等方面的因素影响(胡秀群,2013),管理者往往表现出比一般大众更加显著的过度自信倾向。罗尔(Roll,1986)最早将管理者过度自信假设运用于公司金融的研究中,他在考察了大量并购案例后指出,管理者对收购后收益的过度自信是导致并购失败的主要原因。埃唐(Heaten,2002)经过理论分析指出,过度自信的管理者往往认为企业股票被低估而偏好内部融资。这就意味着管理者倾向于减少发放现金股利来为被高估成功率的投资项目筹资。在实证研究方面,马尔门迪尔和塔特(Malmendier和Tate,2005)通过对《福布斯》500强公司的研究证实了埃唐的理论。梅世强、扈菲菲(2013)将这种理论运用到我国股利政策的实证研究中,以2006—2010年我国A股上市公司为样本,研究发现管理者过度自信与公司每股现金股利负相关。史景红(2014),王欣、冯叶、孙慧超(2015)分别以我国房地产业和制造业为例,对管理者过度自信与现金股利的关系进行实证研究,均得出相似的结论。

对于投资者、管理者均非理性与公司行为的研究,国内外相关文献均较少涉及。贝克(2006)提倡将两大主体非理性纳入到同一框架进行考察。花贵如等(2011)的文章考察了投资者、管理者非理性对企业投资行为的影响,提出投资者影响企业投资行为的“管理者中介渠道效应”。余丽霞、王璐(2015)借鉴花贵如等人的研究方法,基于中介效应检验,也得出了相似的结论。本文在结合相关研究的基础上试图回答投资者情绪、管理者过度自信两者如何影响公司股利政策这一问题。

三、研究假设

考虑到股票股利不会对公司现金流产生影响,为了便于分析建模,本文只考虑现金股利这一情况。

投资者的非理性行为会导致股票价格短期内被高估或低估,并在较长时间内偏离其内在价值。当投资者情绪悲观时,公司股价大幅下跌,股价被严重低估。这时,理性的管理者就不愿进行融资成本较高的外源融资,他们更倾向于减少现金股利的发放以进行内源融资。同样,当投资者情绪高涨时,公司股价被高估,管理者更愿意进行成本较低的外源融资。因此,本文提出第一个假设。

假设1:投资者情绪与公司现金股利正相关。

过度自信是人类普遍存在的一个心理特征,而企业管理者的过度自信倾向往往表现得比一般大众更加显著,过度自信的管理者常常低估项目的风险而高估其成功的概率,于是进行过度投资。当进行项目投资时就会涉及筹资问题。过度自信的管理者认为公司股价被低估了,如果这时进行股权融资,那么外部融资成本就过高。因此,相对于股权融资,过度自信的管理者更倾向于内部融资来为投资项目筹措资金,结果就是现金股利的减少。因此,本文提出第二个假设。

假设2:过度自信的管理者倾向于减少发放现金股利。

关于投资者情绪如何影响管理者情绪这一问题,主要有迎合理论和情绪感染理论予以解释。迎合理论认为,公司管理者有可能为了迎合投资者的情绪而做出非理性行为。情绪感染理论认为,个体在交互过程中具有情绪感染的特征,并最终影响个体的情绪体验。在资本市场中,投资者的情绪是指投资者对公司未来现金流与风险的主观预期,管理者过度自信代表公司管理者对公司未来现金流量与风险的主观判断,而股票价格是连接两者的媒介。当投资者情绪达到一定的临界值时,管理者情绪就会受到投资者情绪的影响,从而导致管理者的非理性。例如,当投资者情绪高涨而大量买进股票拉抬股价时,这类股票价格的上涨就会强化管理者的自信心,进而使管理者扩大投资。当投资者情绪过度悲观而抛售股票打压股价时,这种情绪就可能影响到管理者,也使管理者对公司的发展前景不看好而导致投资不足。由于管理者很难对大量的投资者进行足够的控制,所以只能通过改变自身的认知来跟随投资者。因此,投资者情绪会通过感染管理者情绪而影响管理者的决策。

刘端、陈收(2006)的研究表明,投资者情绪可能通过迎合渠道影响企业投资行为。花贵如等(2011)的文献证实,投资者情绪也会通过“管理者乐观主义的中介渠道”进一步加强企业投资行为。虽然在前面的理论分析中,笔者认为投资者情绪的高涨会促使管理者发放现金股利,但是,投资者情绪通过迎合渠道和中介渠道加强企业投资行为的作用会使管理者减少发放股利进行筹资的倾向大于发放股利的倾向。而当投资者情绪悲观时,这会影响到管理者自信心,导致投资不足,这时,管理者就会将多余的资金进行现金股利的发放。因此,本文提出第三个假设。

假设3:投资者情绪和管理者过度自信这两者的共同作用会对现金股利产生负向影响。

四、研究设计

(一)模型设计

模型(1)检验投资者情绪对现金股利的影响、模型(2)检验管理者过度自信对现金股利的影响、模型(3)检验投资者情绪与管理者过度自信两者对现金股利的共同影响。模型(1)、(2)、(3)均为线性回归模型。各变量具体定义见表1。

(二)变量定义

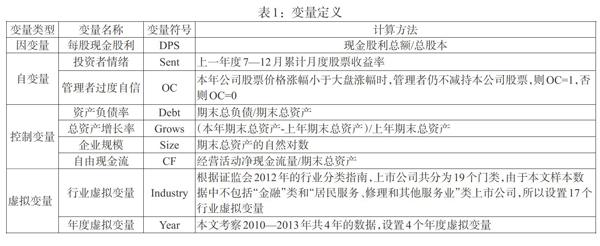

1. 因变量。本文主要研究投资者非理性、管理者非理性与公司现金股利的关系,所以笔者选用每股现金股利作为因变量。每股现金股利(DPS)=现金股利总额/总股本。

2. 解释变量。

(1)投资者情绪。相关研究证实了动量指标可以反映投资者非理性的误定价现象,本文借鉴花贵如等(2011)、余丽霞等(2015)的研究设计,考虑到我国股市动量指标在半年内显著,因此选择半年期动量指标作为投资者情绪的替代变量,即以前一年后6个月的累计月收益率Sent来衡量投资者情绪。其计算公式为:

其中,R表示考虑现金红利再投资的个股月收益率,i表示月份,t表示年份。

(2)管理者过度自信。管理者过度自信的度量指标一直是行为公司金融的研究难点。梳理国内相关文献可以发现,我国学者大体采用这些指标衡量管理者过度自信:①企业景气指数(余明桂等,2006);②管理者相对薪酬(姜付秀等,2007);③企业盈利预测偏差(叶玲、王亚星,2013);④管理者持股变化(叶蓓、袁建国,2008)。笔者认为,企业景气指数反映的是某一行业的总体指数,不适合用来衡量单个管理者是否过度自信。管理者相对薪酬只是度量前三名高管,也不太适合衡量单个管理者是否过度自信。而对于企业预测偏差,由于证监会不强制上市公司进行盈余预测,因此主动进行盈余预测的公司很少,数据缺失严重,也不适合作为管理者过度自信的代理指标。衡量各个指标的优劣及数据的可得性后,笔者选择年度内高管人员持股数量的变化作为管理者过度自信的度量指标。借鉴饶育蕾(2010)的度量方法,我们对第四种方法进行改进,使之更加合理:当本公司股票价格增长幅度小于大盘增长幅度时,CEO增持本公司股票或者保持不变,则认为CEO存在过度自信。该度量条件可用以下数学式来表达:

3. 控制变量。结合相关研究文献,我们选取资产负债率(Debt)、总资产增长率(Grows)、公司规模(Size)、自由现金流(CF)等4个财务指标作为控制变量。

4. 虚拟变量。我们设置了行业虚拟变量(Industry)和年度虚拟变量(Year)以分别控制行业差异与时间因素的影响。各变量具体定义与计算见表1。

(三)数据与样本

本文以2010—2013年期间A股上市公司为研究样本,然后进行以下筛选:(1)为消除IPO影响,剔除2008年12月31日后上市的公司;(2)剔除金融类上市公司;(3)剔除财务数据异常及缺失类上市公司;(4)剔除ST类上市公司。共得到5180组数据,涉及1295家上市公司。本文数据主要来源于CSMAR数据库,并采用Excel和SPSS17.0进行数据处理。

五、实证分析

(一)描述性统计分析

由描述性统计可知,我国上市公司每股现金股利分配的均值较小,不足0.1元,且标准差较小,表明现金股利分配量较接近,均处于较低的水平。我国投资者情绪的均值为0.092,说明投资者情绪整体是正向的。管理者过度自信的均值为0.440,这表明有近一半的管理者处于过度自信的状态,管理者过度自信在我国上市公司中是一个普遍存在的现象。与国外上市公司60%—70%的资产负债率相比,我国上市公司资产负债率均值处于一个较低的水平,仅为50.6%,这说明我国上市公司整体负债状况良好,负债风险可控。

(二)回归结果分析

表3给出了三个模型的回归结果,我们可以看出,三个模型的Adj-R2的值显示模型的拟合效果尚可①,且三个模型的DW值均非常接近2,说明模型不存在序列自相关问题。从表4我们可以看出,三个模型的方差膨胀因子VIF都小于10,说明了变量之间不存在多重共线性问题。

单独考虑投资者情绪对公司现金股利的影响时,模型(1)的回归结果显示,投资者情绪的系数为正值且在1%水平下显著,表明投资者情绪与现金股利之间呈正向关系,这也就证实了本文提出的第一个假设,即高涨的投资者情绪会促使公司发放现金股利,低落的投资者情绪会抑制公司发放现金股利。单独考虑管理者过度自信时,模型(2)的管理者过度自信系数为负且显著,说明管理者过度自信与现金股利之间呈反向关系,本文的假设2也得到证实。

当同时考虑投资者非理性、管理者非理性对公司现金股利的共同影响时,投资者情绪与管理者过度自信的交叉乘项系数为-0.026,且在5%水平下显著。这也正说明了,虽然投资者情绪高涨会加大公司发放现金股利的力度,但是,由于投资者情绪通过多种渠道影响管理者过度自信从而导致管理者进行过度投资,管理者为进行筹资而减少发放现金股利的倾向就大于加大发放现金股利的倾向,投资者情绪高涨与管理者过度自信这两者的共同影响就是公司减少现金股利的发放。投资者情绪低落与管理者过度自信的共同影响会导致公司加大发放公司股利。即投资者情绪与管理者过度自信两者的共同作用会对现金股利产生负向影响。因此,本文的假设3是合理的。

我们还可以看出,对于控制变量公司规模与自由现金流,在三个模型中它们的系数都为正且显著;而资产负债率系数为负且显著。当公司规模变大时,该公司就进入了成熟期,相应的投资机会就减少了,相较于规模小投资机会多且急需资金的小公司而言,这些大公司就会较多地发放现金股利。当然,对于拥有大量自由现金流的公司而言,为减少代理成本且传递良好的信号,公司也会选择发放现金股利。资产负债率较高的公司,相应的风险就高,本着降低风险、优化资本结构的目的,债权人会限制公司发放现金股利。上述结果都说明了本文模型的回归结果与现实情况是相符的,能够对现金股利政策做出一定的解释。

六、结论与启示

本文延续已有的研究思路与方法,彻底抛弃了“理性人”假设,将投资者情绪和管理者过度自信共同纳入到同一框架来研究其对公司现金股利的影响,这一研究思路更加接近现实生活。利用2010—2013年期间A股上市公司数据进行的实证分析可以得出如下结论:基于融资成本的考虑,管理者会在投资者情绪高涨而造成公司股票误定价时选择外源融资,进而发放现金股利。过度自信的管理者会认为股价被低估而通过减少发放现金股利来进行内源融资。由于投资者情绪通过多种渠道影响公司投资行为,投资者情绪和管理者过度自信共同造成的影响就是使公司减少现金股利的发放。

与西方成熟的上市公司相比,我国上市公司在现金股利发放方面存在着诸多的异常现象,如支付率低、股利政策波动多变且缺乏稳定性等,多年来,广大投资者并没有得到相应的现金股利回报。我国股票市场发展起步晚、水平低,市场成熟度不够,股票市场中散户数量大概占到总投资者的80%左右,投机性交易盛行,这就造成了投资者情绪波动较大;且我国职业经理人市场不完善、政府对上市公司的监管不到位,这些都导致了管理者个人偏好对公司决策影响过大。根据本文的研究结论,我们可以从改善投资者情绪与管理者过度自信这两方面入手来解决我国股利政策的异象,政府应该积极鼓励与推动机构投资者参与到我国股票市场的建设中来,监管部门应该加强对上市公司的监管力度以及对市场的调节力度,在投资者情绪、管理者过度自信高涨时,抑制这种非理性行为。投资者、管理者处于理性的状态有利于现金股利的正常发放,这样才能使我国的上市公司通过合理的现金股利政策回馈广大的投资者。

注:

①由于数据量较大、非理性行为对现金股利的特殊影响以及现金股利影响因素较多等方面的原因,本文的Adj-R2值相较于一般的回归模型所要求的值低一些。但参考相关行为公司金融方面的论文,本文的Adj-R2值在合理的可接受范围内。因此,笔者认为本文的三个模型拟合效果尚可。

参考文献:

[1]Baker M,Wurgler J. 2004. A Catering Theory of Dividends[J].Journal of Finance,59(3).

[2]Roll Richard. 1986. The hubris hypothesis of corporate takeovers[J].Journal of Business,(59).

[3]Heaton J.B. 2002. Managerial Optimism and Corporate Finance[J].Finance Management,(2).

[4]Malmendier Ulrike and Tate Geoffrer. CEO Overconfidence and Corporate Investment,Journal of Finance,2005(6).

[5]Baker M.,R. Ruback and J.Wurgler. 2006. Behavioral Corporate Finance: A Survey,The Handbook of Corporate Finance:Empirical Corporate Finance. Edited by Espen Eckbo. New York:Elsevier/North Holland.

[6]谢震,熊金武.投资者态度影响了公司行为吗?——基于上市公司股利政策的考察[J].投资研究. 2013,(10).

[7]张文娟.投资者情绪对上市公司现金股利政策的影响分析[J].商业会计,2015,(8).

[8]胡秀群.高管过度自信与公司现金股利政策研究[D].天津大学博士研究生论文,2013.

[9]梅世强,扈菲菲.上市公司高管过度自信对现金股利政策的影响[J].技术经济,2013,32(2).

[10]史景红.房地产公司管理者过度自信与现金股利的关系研究[J].魅力中国,2014,(26).

[11]王欣,冯叶,孙慧超.管理者过度自信与现金股利关系的实证研究——以我国制造业为例[J].经济视角. 2015,(4).

[12]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011,(9).

[13]余丽霞、王璐.投资者情绪、管理者过度自信与企业投资行为——基于中介效应检验[J].社会科学研究. 2015,(5).

[14]刘端,陈收.中国市场管理者短视、投资者情绪与公司投资行为扭曲研究[J].中国管理科学,2006,(2).

[15]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006,(8).

[16]姜付秀,张敏,陆振飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1).

[17]叶玲,王亚星.管理者过度自信、企业投资与企业绩效——基于我国A股上市公司的实证检验[J].山西财经大学学报,2013,(1).

[18]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008,(2).

[19]饶育蕾,王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010,(5).

Abstract:From the perspective of the corporate finance,based on the previous relevant research and relaxed assumption about rational person,this paper studies the influences on corporate cash dividend policies when irrationality exists for both investors and managers simultaneously. We will do an empirical study based on the information of the listed companies in A-share market from 2010 to 2013. Our findings suggest that although the emotions of investors and the over-confidence of managers produce different influences on corporate cash dividend policies,respectively,their combined effect produces a negative influence on the corporate cash dividend policies. This paper will contribute to the development of the understanding of dividend policies from a brand new angle.

Key Words:investors' sentiment,overconfidence of administrators,cash dividend policy

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

中国市场(2016年18期)2016-06-07

现代经济信息(2016年1期)2016-01-25

西部金融(2015年9期)2015-10-26