高职财务专业资产负债表编制方法探析

2016-05-12 07:18张娟娟

陕西青年职业学院学报 2016年1期

张娟娟

(陕西省行政学院 陕西 西安 710068)

高职财务专业资产负债表编制方法探析

张娟娟

(陕西省行政学院陕西西安710068)

摘要:《基础会计》课程结束后,要求高职财务专业的学生要学会编制资产负债表,资产负债表作为企业最基本的财务报表,反映了企业在某一特定日期的财务状况,揭示了企业的偿债能力。对企业而言,它的地位不言而喻。基于此,如何掌握资产负债表的编制就显得尤为重要。

关键词:高职;资产负债表;填列方法

对于高职会计专业和财务管理专业的学生来说,理论上要求学生在《基础会计》课程结束后会编制简单的资产负债表。等到《企业财务会计》课程学完后,则要求学生能够熟练掌握资产负债表的编制。

一、高职学生教学存在问题

资产负债表是反映企业在某一特定日期财务状况的报表,它全面揭示了企业在某一时日资产、负债和所有者权益相互关系的财务状况信息。此外,通过对报表有关项目的分析,还可以揭示企业的偿债能力与支付能力。资产负债表由表头、基本部分和补充资料三部分组成。表头包括报表名称、编制单位、编制日期和货币计量单位;基本部分包括资产、负债、所有者权益的具体项目;补充资料是对某些项目的具体说明。其编制的理论依据是会计恒等式“资产=负债+所有者权益”。

我国的资产负债表采用的是账户式。账户的左右两方分别排列“项目名称”、“年初余额”和“期末余额”三个栏目。“年初余额”栏内各项数字的填写,应根据上年末资产负债表的“期末余额”栏内所列数字填写。关于“期末余额”栏内所列数字的填写,大概有以下5种填列方法:1.根据总账科目余额填列。2.根据明细科目余额计算填列。3.根据总账科目和明细科目余额分析计算填列。4.根据有关科目余额减去其备抵科目余额后的净额填列。5.综合运用上述方法分析填列。这部分作为课程的重点内容,老师上课时讲得清清楚楚,明明白白,并且花费了一定的时间手把手的去教。学生也认为自己听懂了,理解并掌握了。但是一到实训课上,等到真的拿到报表根据相关资料编制时就成了一锅粥。有忘记写日期的,有忘记写编制单位名称的,最关键的是项目填错;最终导致报表往往不平。我百思不得其解,讲的那么透,怎么会是这样的结果?后来我想明白了,这是由高职学生的特点所决定的。一是学生不喜欢听理论,觉得枯燥,笼统。二是绝大多数学生不爱动脑,听完也就忘完了。基于此,我就一直在思考怎么样让学生能够真正掌握该报表的编制?

二、资产负债表编制方法改革思路

那就是针对高职学生的特点,一方面直接给出报表具体项目的填列方法,让学生在理解的基础上记住这些方法;另一方面遵循听不如看,看不如做,加大操作环节,加强训练,最终达到熟能生巧。具体在实践教学过程中,参照各种教材并结合自己的课堂讲授经验,关于资产负债表“期末余额”栏内所列数字的填写,我总结出以下6种填列方法:为了方便,在编制资产负债表前,先根据总账的期末余额编制一个期末账户余额表。

1.直接填列法。也就是说,总账的期末余额是多少,就填多少。这样的项目具体有:“交易性金融资产”、“应收票据”、“应收利息”、“应收股利”、“递延所得税资产”、“短期借款”、“应付票据”、“应付职工薪酬”、“应交税费”、“应付股利”、“应付利息”、“工程物资”、“实收资本”、“资本公积”和“盈余公积”。

2.合并填列法。就是将总账的期末余额加起来,只需记两个项目。其中,存货有些特殊,还需考虑存货跌价准备。

(1)货币资金=库存现金总账的期末余额+银行存款总账的期末余额+其他货币资金总账的期末余额

(2)存货

企业若采用的是计划成本:存货=材料采购+原材料+委托加工物资+周转材料+库存商品+制造费用+生产成本+发出商品+材料成本差异的借方(或-材料成本差异的贷方)-存货跌价准备

企业若采用的是实际成本:存货=在途物资+原材料+委托加工物资+周转材料+库存商品+制造费用+生产成本+发出商品-存货跌价准备

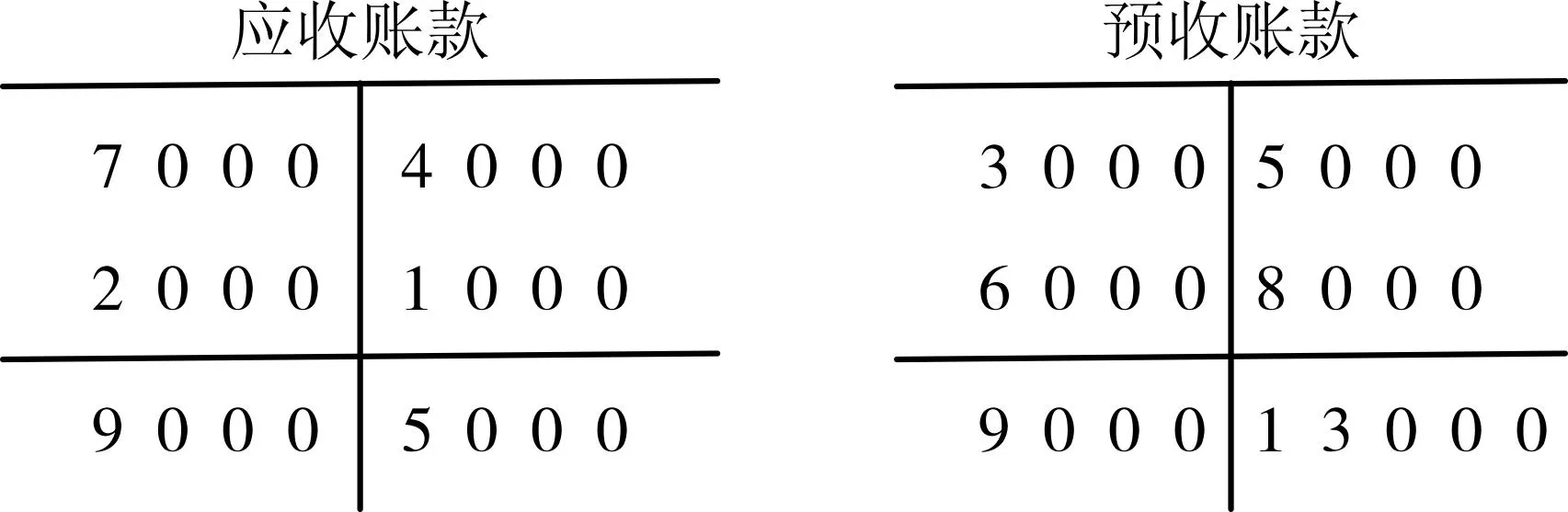

3.三对特殊项目的填列:包括“应收账款”、“应付账款”、“预收账款”、“预付账款”、以及“其他应收款”、“其他应付款”。这需要根据明细账的期末余额分析填列,有些难度。在课堂中,通过“T”型账户的演示和总结的口诀:应收预收是一对,借方相加填应收(当然若有坏账准备,还要减掉坏账准备的金额),贷方相加填预收;预付应付是一对,借方相加填预付,贷方相加填应付;同样的道理,对于“其他应收款”和“其他应付款”,二者明细账的借方余额相加填到“其他应收款”项目一栏,二者明细账的贷方余额相加填到“其他应付款”项目一栏,经过这样的讲解学生也比较容易接受。具体操作步骤为:第一步开设“T”型账户;第二步将明细账的余额过到相应的账户中;第三步结出每个账户的余额;第四步运用口诀,计算出具体项目的金额。

举个例子:

应收账款项目金额=9000+9000=18000

预收账款项目金额=13000+5000=18000

4.净额列示法。这类项目金额的填写是拿该账户总账的期末余额减去其相关备抵账户的期末余额填列。具体项目有:

长期股权投资=长期股权投资的期末余额-长期股权投资减值准备的期末余额

固定资产=固定资产的期末余额-累计折旧的期末余额-固定资产减值准备的期末余额

在建工程=在建工程的期末余额-在建工程减值准备的期末余额

无形资产=无形资产的期末余额-累计摊销的期末余额-无形资产减值准备的期末余额

5.综合分析填列法。既要看总账的期末余额,又要考虑明细账的期末余额。具体项目有:

(1)长期待摊费用=长期待摊费用总账的期末余额-明细账中将要在一年内摊销完的长期待摊费用

(2)长期借款=长期借款总账的期末余额-明细账中将要在一年内到期的长期借款

(3)应付债券=应付债券总账的期末余额-明细账中将要在一年内到期的应付债券

其中,将要在一年内摊销完的长期待摊费用放在“一年内到期的非流动资产”项目中填列;

将要在一年内到期的长期借款、应付债券放在“一年内到期的非流动负债”项目中填列。

6.关于未分配利润的填写。

未分配利润=“本年利润”账户的期末贷方余额-“利润分配”账户的期末借方余额;若“利润分配”账户的期末余额在贷方,则计算公式变为:

未分配利润=“本年利润”账户的期末贷方余额+“利润分配”账户的期末贷方余额

An Introductory Research on the Collaborative Innovation of the Party Construction in Universities and the Education of Socialist Core Values

YeZipeng

(Party School of the Central Committee of CPC,BeiJing,100091)

Abstract:Party construction in college students is a critical component of Party construction in universities, even of national Party construction. And education of socialist core values is a key measure in the spreading of socialist core value system. In the growing process of young college students, the two factors compliment each other and jointly help universities to build an all-round education for college young students. Surrounding the practices of Party Construction in universities and education of socialist core values and focusing on the profound relation between the two, the author analyzes their current problems and brings up measures seeking collaborative innovation from content and method.

Key words:College students;Party construction;Socialist core values;Education;Collaborative innovation

中图分类号:G712

文献标识码:A

文章编号:1674-2885(2016)01-52-02

作者简介:(1972-),女,陕西白水人,陕西省行政学院财务管理系讲师,主要从事会计学教学和研究工作。

收稿日期:2016-01-20

【高职教育教学】

猜你喜欢

活力(2019年21期)2019-04-01

经营者(2016年19期)2016-12-23

中国经贸(2016年20期)2016-12-20

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

学习月刊(2015年8期)2015-07-09

中国教育技术装备(2015年6期)2015-03-01

海峡影艺(2012年1期)2012-11-30