浅析机构投资者持股对中国股市稳定性的影响

2016-05-12 01:34:58林志昌王庆庆

长春金融高等专科学校学报 2016年2期

林志昌,王庆庆

(福建师范大学协和学院经济与法学系,福建 福州 350000)

浅析机构投资者持股对中国股市稳定性的影响

林志昌1,王庆庆2

(福建师范大学协和学院经济与法学系,福建福州350000)

[摘要]在证券市场不断发展和完善的情况下,作为证券市场上集资本与技术于一体的机构投资者也得到很大程度的发展。在众多机构投资者中,代表投资者的证券投资基金发展更为迅速,证券投资基金作为具有独特风格的机构投资者之一,其行为对股市的作用愈发显著,引人注目。从不同的角度对我国A股市场证券投资基金持股比例与上证指数涨跌幅进行分析可知,在大多数情况下基金持股比例的变动与上证综指涨跌幅呈正相关关系,这说明机构投资者持股比例并未对稳定股票市场发挥较积极的作用。机构投资者有责任推动证券市场平稳良好的运行,同时使自身能在证券市场上更健康地发展。

[关键词]机构投资者;中国股市;持股比例;影响;稳定性

2000年10月,中国证监会批准发布与实施《开放式证券基金试点办法》。此条例的出现使中国证券投资基金快速发展,同时也不断引导我国机构投资者向此方向发展。2007年10月16日,上海综合指数在创下6 124点的历史新高后,沪、深股市跌破3 000点,遭逢自古以来最大跌幅,在此之后机构投资者不断减少基金持仓量,而证券市场也是雪上加霜。2014年中国股市走势出现较大的结构性机会,市场得到休养生息,投资者也不断增持基金。

一、机构投资者概况

(一)机构投资者的内涵及特征

机构投资者通过聚集群众的闲置资金,以形成更大的机构来从事各种证券投资活动,其规模逐步扩张,种类逐渐繁多。[1]不管是发展较好的国家还是相对落后的国家,机构投资者的影响力都不同凡响,已超过了个人影响力。作为证券市场的投资主体,他们不仅起到了稳定市场的作用,而且推动了经济的繁荣与发展。

一方面,机构投资者审慎的投资动机得到了专业化和格局化的管理,他们聘请专家来完成投资者的分工与合作的专业化分工管理,以提高运营效率,分析框架,并遵循严格的投资纪律。另一方面,机构投资者具备良好的追踪行为能力,他们发现并不断引导着股票市场价格。与众多中小投资者相比较,他能从市场中获得各种信息,在资金方面有得天独厚的优势,因此可以支配证券价格。[2]

(二)我国机构投资者种类及近况

中国证券市场发展比较慢,因此我国的机构投资者通过汲取境外先进的思想多次在实践中徘徊前进。在我国证券市场中,机构投资者分别由证券投资基金、证券公司、社保基金、保险公司、合格的境内机构投资者(QDII)与合格的境外投资机构(QFII)六种类别构成。

证券投资基金是指向广大的社会群众大量出售基金份额招募资本,以最大限度基金份额利益为目标,有针对性投资的机构投资者。当前其已成为我国涉及领域最大、最重要的机构投资力量,由开放式基金和封闭式基金两个基本类别构成。在我国市场上其产品层次逐渐丰富,近几年份额逐渐扩大,已成为证券市场的重要力量,且与它的发展趋于同步。[3]

(三)我国机构投资者在股票市场的正负面影响

学者们对机构投资者能否促进证券市场平稳发展的问题一直持有不用的观点。有些学者认为,在许多情况下,为求投机性快进快出的个人投资者,往往根据市场的情绪而盲目趋从,导致股市价格起伏不定,因此为证券市场制造了很多困难,阻止了其长远平稳发展。[4]因此,资金规模大、拥有专业投资团队的机构投资者是促进股市稳定发展的决定性力量,应大力支持机构投资者的发展。

胡大春、金赛男(2007)使用计量经济学模型说明了基金持股比例对股市无序震荡的作用,结果表明,机构投资者更喜欢波动率高的股票、基金,持股比例百分比在增加的同时能促进股市稳定发展。姚姬和刘志远(2010)利用模型回归方法对机构投资者能否促使股市平稳发展做出了研究,结果表明,流动性及收益性高的股票基金持仓量比较高,同时也稳定了股市的健康长远发展。

然而也有些学者认为,个人投资者不是引起股市非理性波动的缘由,而是机构投资者利用其资本、使用的信息和所有权优势搅动股票市场,官商勾结给股票市场带来严重问题。所以,机构投资者强调短期的经营成果和跟随大众的思想与行为造成了股市的剧烈波动。[5]

张太原和禹湘(2008)利用Granger因果检测法分析了我国股市的震荡及证券投资基金,以测试他们之间的关联性。实证的结果证明,在股市投资的证券投资基金与股市波动有显著的相关性,它们之间的波动特征具有相同性。

二、机构投资者行为对我国股市平稳性影响的描述性分析

通过研究和上述分析得知证券投资基金的整体经营范围逐年扩大,在投资市值中,占据A股流通市值的比例也稳步上升,并且其账户中的资金规模在机构投资者中占据较大比重,在市场的平稳发展或者震荡起伏中有关键的效用。另外,证券市场监管部门对证券投资基金监管严格,对其信息的披露要求很高,要求基金及时按季度披露投资组合数据。为了促进数据收集统计,本文选取具备典型性的证券投资基金为分析研究对象。

(一)基金持股集中度分析

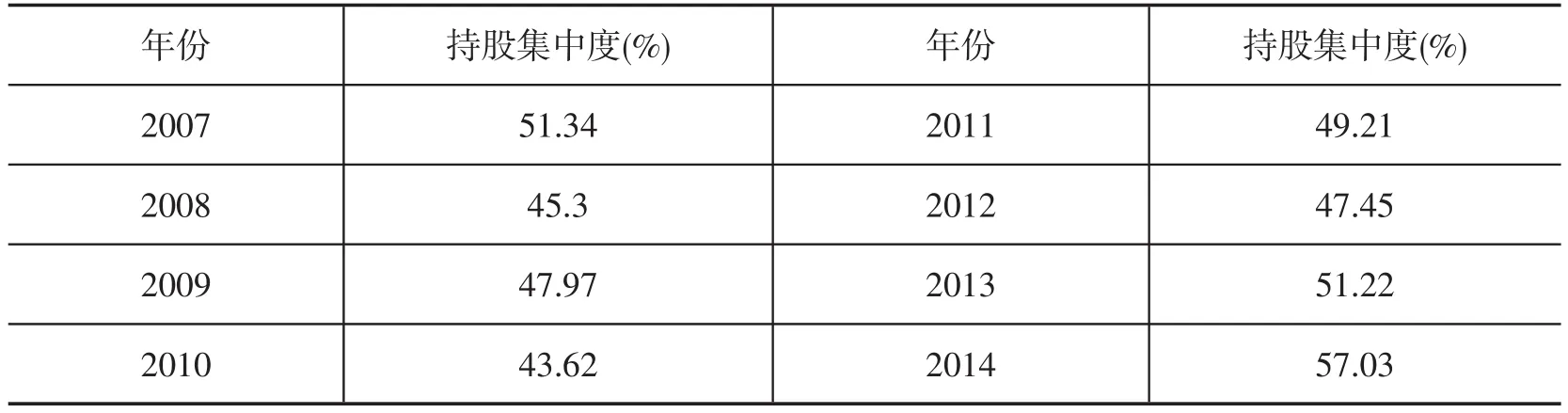

基金持股的集中度能更好地专注于基金持仓的描述,基金持股集中度较高,个股表现对基金的投资比较集中,并且采用了密集型投资策略。在搜集基金持股的资料过程中发现,基金持股一般都集中在优质股或者蓝筹股。因此,所有股票型基金占A股市场前十名的股票有20%以上大量持有作为投资的总市值比例来表示持股集中度。笔者为了分析基金持股集中度收集整理了基金2007年到2014年的数据(见表1)。

表1 2007—2014年基金持股集中度

根据上表得到如下折线图(见图1):

图1 2007—2014年基金持股集中度

从图1中可以得知,我国股票型基金持股相对集中,除了2010年接近40%外,余下年份均在50%上下波动。从整体上讲,其主要因素是我国股市投资的数量即上市公司质量一般,蓝筹股供应短缺、品种单一,导致我国股票型基金的持股集中。而基金又倾向于投资绩优股或热门股,这些股票几乎都是市场上的权重股,对股票价格影响较大,进而影响股票市场的稳定性。

(二)基金重仓股持股集中度程度分析

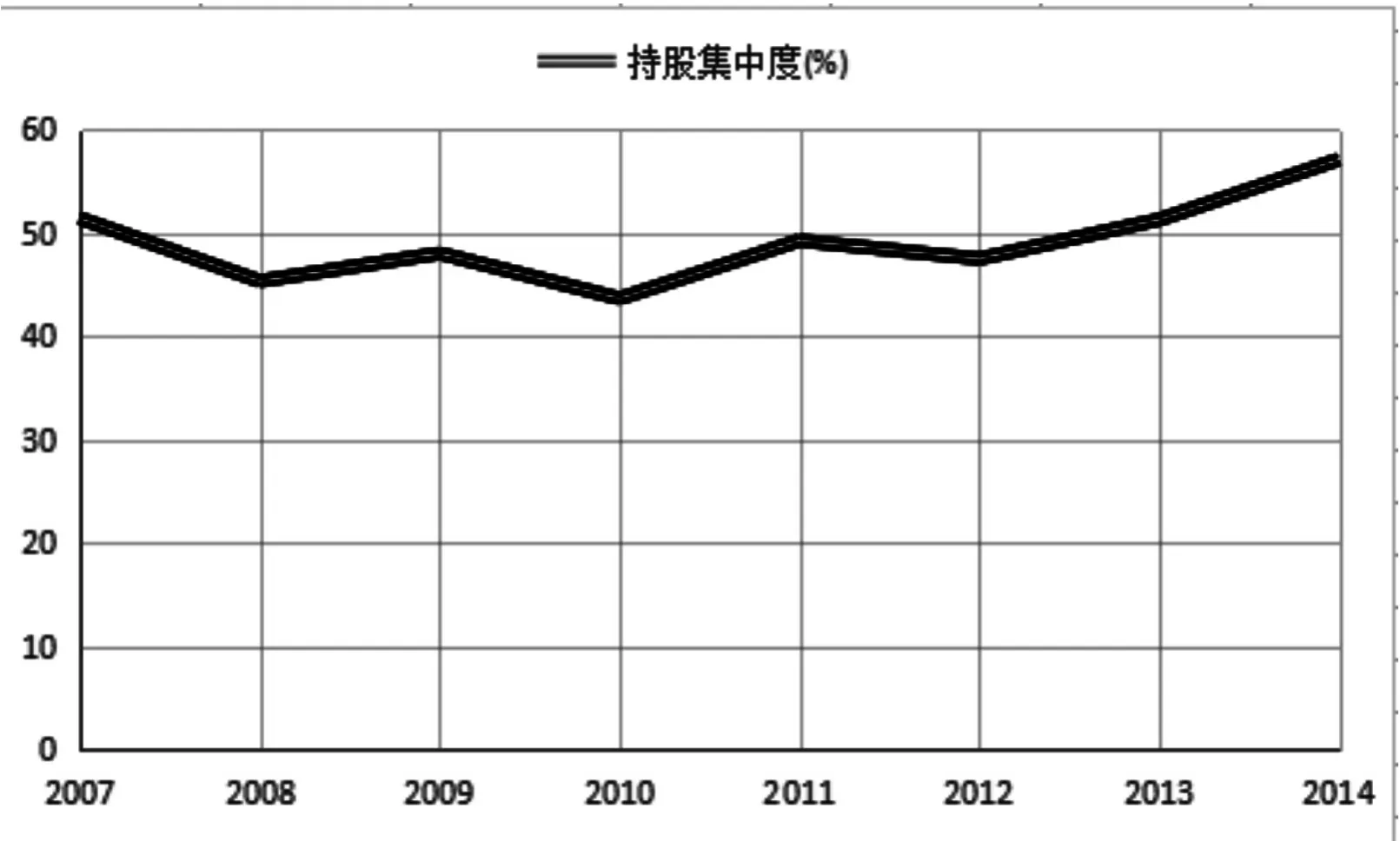

基金重仓股就是众多基金公司持股占比超过流通市值20%以上的最大控股公司,简单说,就是在沪深股市中,股民大量拥有股票的基金即重仓股。由于基金每个季度公布前十名持股,随着时间的推移,各自的基金股和未来的投资在同一方向上的观点,基金大幅持有的股票差异较小;相反,假设基金对个股有显著差异即观点有所不同时,基金大幅持有的股票差异较大。如下图2所示的2007—2014年基金年报重仓股数据。

图2 2007—2014年证券投资基金重仓股历史走势图

从图2可以得知,我国基金重仓股数量逐年上升,十大重仓股占股票市值呈逐渐上升趋势。这说明一些优质股得到大部分基金的追捧,因而基金重仓股并不分散,反而聚集在一起。总体而言,我国基金数量不断增加,但我国优质股票少,证券投资基金的主要资金集中在绩优蓝筹股上,这就造成我国基金重仓股占比大。当一只基金专注于重仓股的买卖,可能会导致股票市场的震荡,从而不利于股票市场的稳定发展。

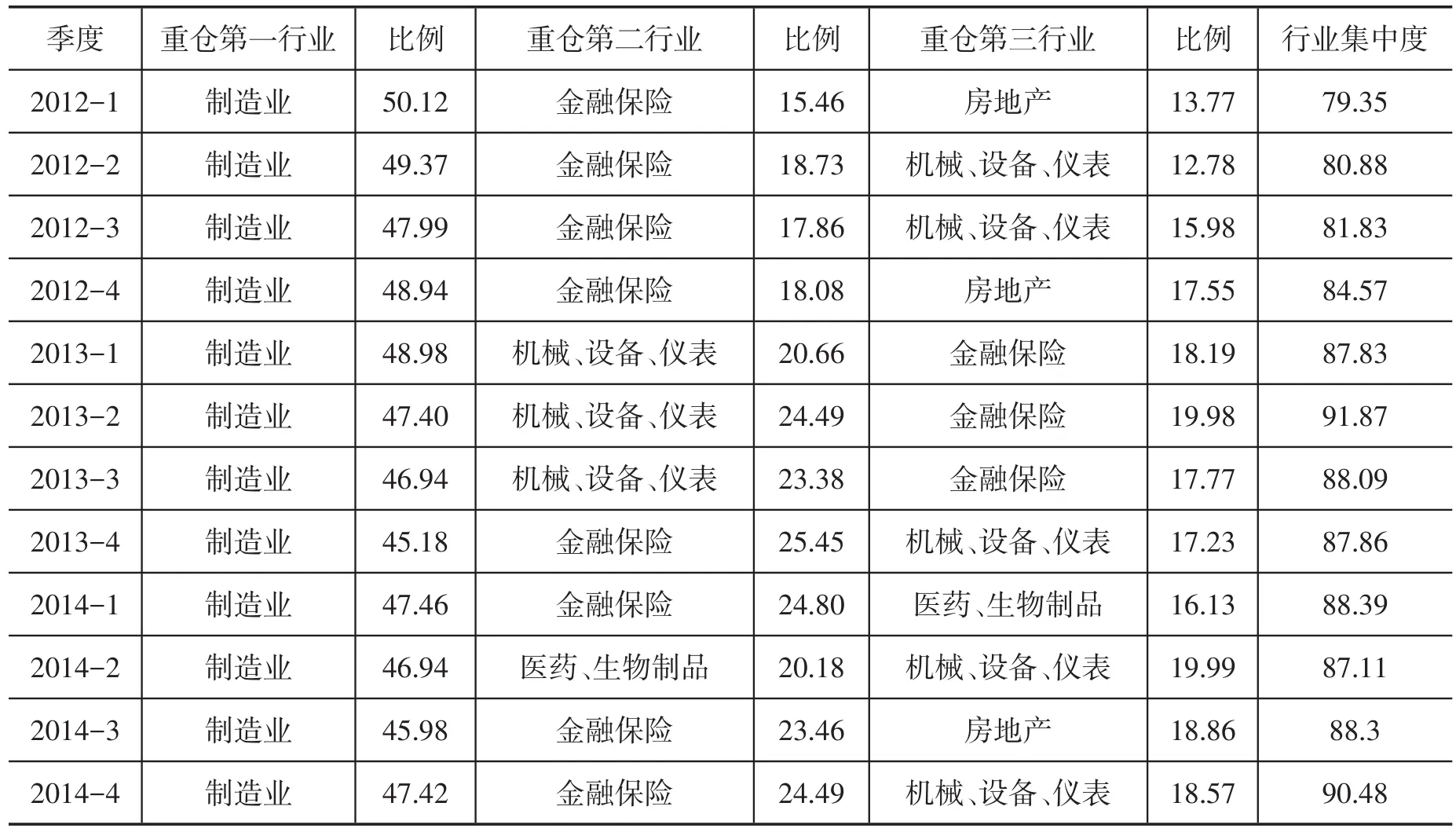

(三)证券投资基金行业集中度分析

证券投资基金拥有良好的行业分布格局,它不仅是最大的机构投资者并且是其中的典范代表。基金行业投资集中度越高,越说明对重仓行业的未来前景持乐观态度,因此为了获取更高的收益,大量的资金进入这些行业。具体公式如下:

基金行业可信度=基金持有市值最大的三个行业市值/基金持股总市值*100%

通过计算分析我国基金行业持有市值前三位行业的12组数据,研究分析时间从2012年第一季度至2014年第四季度,分析如下(见表2):

表2 我国基金行业投资集中度(%)

由以上表格可以得知,2012—2014年我国基金行业投资集中度均值达到了86.38%,集中度相对较高,其中制造业平均比例高于第二产业和第三产业,达到最大股票仓位的47.72%,成为最大重仓行业。重仓行业第二位的金融保险业排名几乎未变,重仓第三行业根据基金的发展不断更换。总体而言,我国基金业关注的焦点基本上是一个稳定的结构,多数个股在这些行业中有良好的基本面和业绩,资金在这些行业的配置还是比较合理的。然而,过多的资金集中在这些会面临一定行业风险的股票上,那么基金在这些部门购买、卖出股份,就导致股票价格大幅波动,影响股市的稳定。

三、证券投资基金持股比例与股市稳定性的实证分析

证券投资基金已成为我国最大的机构投资者,产品层次不断丰富,发展迅速,其合理的投资理念有效抑制了盲目从众与短视行为。[6]因此股市的稳定健康发展与其持仓量的变动有一定的关联。如果证券投资基金注重股票的内在价值投资理念,追求平稳的对外投资所取得的利润,较为重视长远的投资,购买低于其实际价值的股票,并非卖高于其实际价值的股票。在适当范围内,会使得股票价格波动受供求关系影响围绕其内在实际价值上下波动,促进股市的稳定健康发展。如果追求更多的投机利润是证券投资的唯一目的,它在股市上的表现为随波逐流、盲目从众、高价买进低价卖出,从而造成股市的波动。研究国外基金持股比例的主要有Badrinath等人(1989年),他们认为,机构投资者对于一些经营规模较大、稳步发展且绩效良好的公司更加青睐;同时机构投资者持股比例均与股票交易流动性、股票平均收益率呈正相关关系。Falkestin(1996年)和胡大春(2002年)发现,美国与中国的机构投资者更愿意持有具有较高的换手率、市场价格总值大、关注焦点高以及内在价值高的股票。结合已有的研究成果,本文选取基金持股比例变动率、换手率、平均收益率作为解释变量来分析基金持股比例对股票市场的影响。[7]

(一)模型变量的选择

1.基金持股比例变动率(X1)

每个季度用全部股票型基金的总份额价值(FSVt)与基金资产总净值(FAVt)的比例来表示基金持股比例。[8]基金持股比例的变动率(X1)可以用该基金持股的前季度与后季度的差占后季度的比例表示,基金持股比例变动的快慢程度可以用其变化的大小来表明。具体公式如下:

2.换手率(X2)

股票型基金第t季度的换手率是衡量股市流动性的最核心指标,流动性的大小直接影响股价的波动,股票成交量的增多意味着换手率的变大。随着市场上股民对股票买卖数量的增加,导致其价格也有所变动。由上述可得知,换手率是影响股票市场价格变动的的重大因素。换手率的季度值是用每个季度内交易量和流通总股数之比来表达。具体公式如下:

换手率=(某一季度期内的成交量/该季度流通总股数)×100%

3.平均收益率(X3)

由于股票收益主要来自红利、差价收益及资本扩张收益,因而这些与收益变化有关的因素均在考察范围之内。企业经营业绩既决定了红利分配额的多少,又对股票市场价格、基金持股比例有重大影响。基金持股比例的增加很大原因取决于企业业绩的良好发展,业绩好的公司往往股票价格较高。选择此变量,其具体公式如下:股票平均收益率=(每季度总收益额/股票原始投资额)×100%

4.上证综指涨跌幅(Y)

上海交易所股票价格整体趋势用上证综指涨跌幅来表示,用当前股票交易日最新成交价即收盘价与上个交易日收盘价两者相减为分子、上个交易日收盘价为分母。若两者之差为正,则说明当前的成交价比上个交易日的收盘价高;两者之差为负,则相反。具体公式如下:

上证综指涨跌幅=(用当前的价格-上个交易日收盘价)/上个交易日收盘价×100%

(二)模型的建立、检验与修正

1.模型的建立

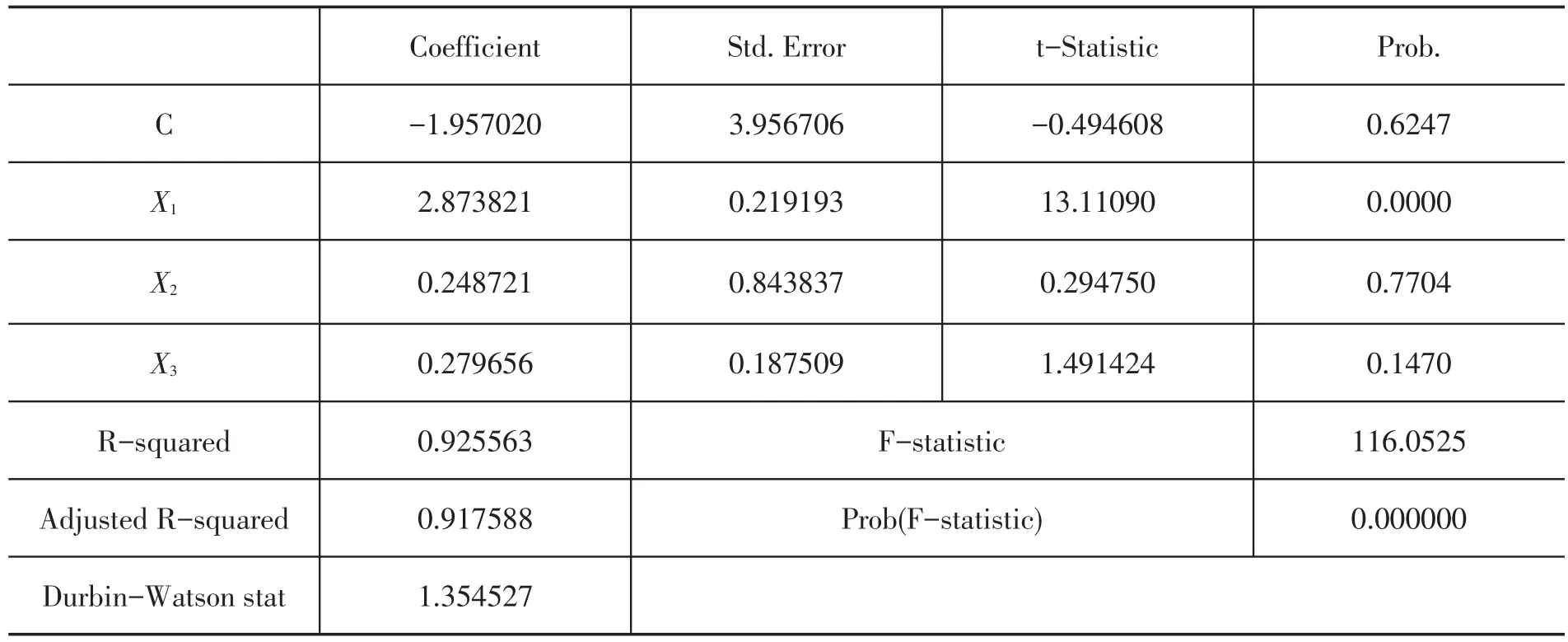

根据本文选取的三个解释变量和一个被解释上证综指涨跌幅(Y),利用EViews建立了多元线性回归方程:Y=β0+β1X1+β2X2+β3X3+m其中,β0代表的是常数项,βi(1,2,3)是回归参数,m代表随机误差(见表3)。

表3 最小二乘法回归结果

(1)经济意义检验

X1:通过初步结果得知,解释变量前的系数基金持股比例变动率X1与上证综指涨跌幅Y两者为正比,可以通过经济意义检验。X2:通过解释变量前的系数可知换手率与上证指数涨跌幅成正比,可以通过经济检验。X3:通过解释变量前的系数可知平均收益率与上证指数涨跌幅成正比,可以通过经济检验。

(2)统计检验

由以上回归结论能够得出方程R2=0.9256,该项指标表明模型的拟合优度较佳;假设α=5%,查t分布表得到t0.025(28)=2.048,可见解释变量X1、X3都大于该临界值,都通过了变量的显著性检验。在5%的显著性水平下,F=116.0525>F0.05(3, 28)=2.95,这说明方程从整体上有较好的解释能力,表明模型的线性关系在95%的置信水平下显著成立。但是X2、X3并未通过变量的显著性检测,表明各变量之中很有可能会存在多重共线性。

2.模型的检验与修正

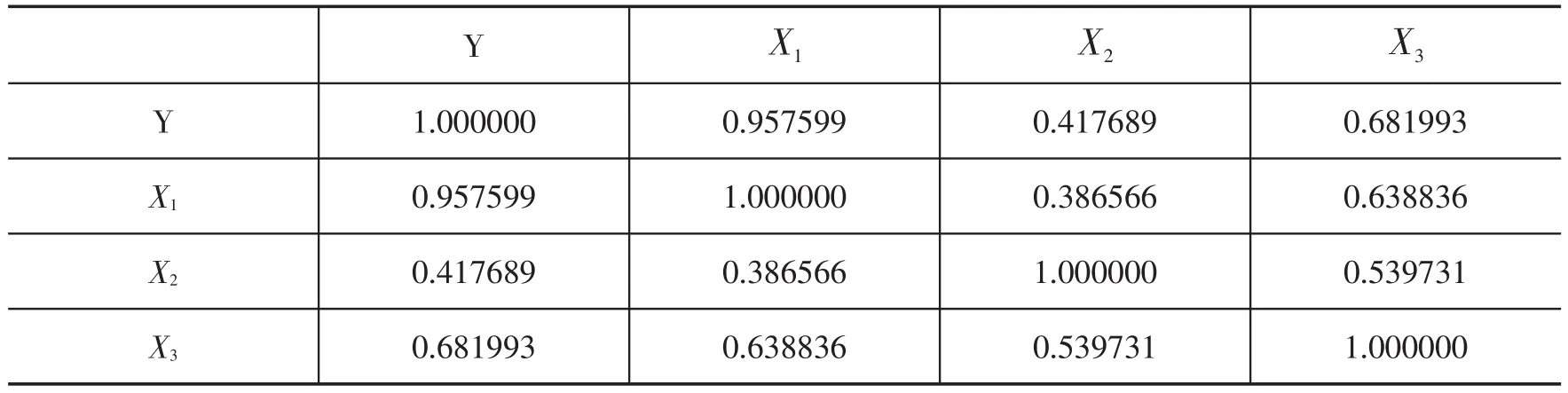

(1)多重共线性的检验和处理(见表4)

表4 相关系数分析

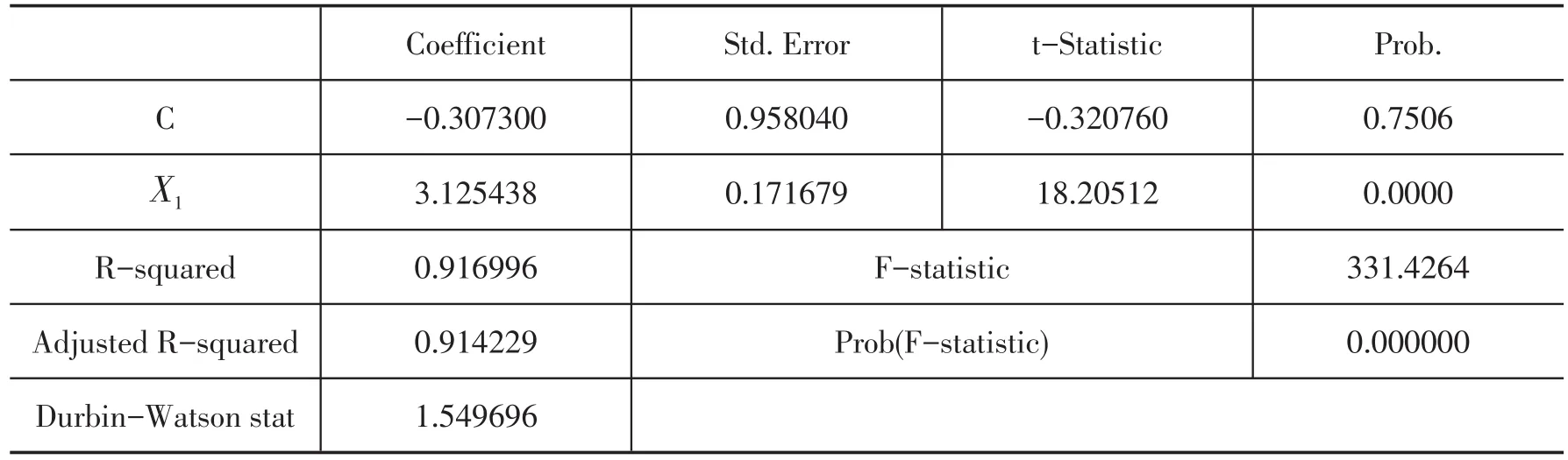

由表5可以看出,通过对各变量间简单相关系数的研究,发现各变量之间存在较强相关关系,因此需要运用逐步回归法来修正多重共线性,首先引入X1,接着引入X2、X3,得到最优模型如下:

表5 最小二乘法回归结果

Ŷ=-0.3073+3.1254X1

R2=0.9170 F=331.4264 D.W.=1.5497

结果分析:从上面的最优模型可以得出模型的经济意义能通过,且模型拟合效果不错,方程从整体上有较好的解释能力。

(2)序列相关的检验与修正

根据修正得到的模型,接着对模型进行D.W检验来检查模型是否存在序列相关:模型的D.W= 1.5497,在5%的显著性水平下,n=32,k=2(包含常数项),查表可知此模型不存在显著一阶序列相关。

3.应给予区外销售企业更高的额外量比例,降低资源成本,提升区外销售企业市场竞争力。区内销售企业因市场控制力强,网络健全,价格到位率高,应减少或取消额外量配置。

综上,通过上述对模型的检测与修正,可以得到最终的模型:

Ŷ=-0.3073+3.1254X1

R2=0.9170 F=331.4264

由上述统计描述性解析与实证结果可以得到如下总结:

第一,从上述相关性系数分析表(见表4)能够得出:基金持股比例变动率(X1)和上证综指涨跌幅(Y)两者之间的R2=0.9576,相关程度较高,且呈同方向的变化关系。当X1上升时,Y也随之上升;反之,当X1下降时,上证综指涨跌幅也跟着下降。由回归方程的系数可以看出,基金持股比例变动率每上升一个百分点,上证综指涨跌幅则同时上升3.1254个百分点。因此,我们可以得知基金持股比例的变动会引起大盘指数更大幅度的波动,对我国股市的走势起到了推波助澜的作用,加剧了我国股市的剧烈波动。第二,由回归分析结果可知,R2=0.9170,该值接近于1说明模型拟合优度较好,解释变量基金持股比例变动率(X1)对被解释变量上证综指涨跌幅(Y)的解释程度高,因而可以通过拟合优度检验。当α=5%,解释变量基金持股比例变动率(X1)的t值为18.205,查t分布表可以得知该值比其临界值要大,所以通过变量的显著性检测。由F=331.4264>F0.05(1, 30)=4.17可知,被解释变量Y与上述解释变量X1之间总体线性关系显著,这表明了我国机构投资者持股比例变动率对股票市场稳定性影响较为显著。

(3)格兰杰因果检验

由于本文选取的是时间序列数据,对于时间序列分析而言,隐含了一前提假设即数据是平稳的,用以防止出现虚假回归现象,否则其他假设检验均不可信。因此,确保文章研究结论的无误,以下采取ADF检测数据是否平稳。其检验结果如下(见表6):

表6 变量的ADF检验结果

Y的ADF检验结果

Prob.* 0.0010 Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic -4.617897 -3.689194 -2.971853 -2.625121

表7 Granger因果关系检验

由上表7可知,因果检验的最佳滞后期为1,假设α=5%,可得知基金持股比例变动率(X1)是上证综指涨跌幅(Y)变动的Granger原因,而上证综指涨跌幅(Y)不是基金持股比例变动率(X1)的格兰杰原因。这意味着,当该基金持股比例上升时,上证综合指数也将随着基金持股比例的增加促使股票价格的上涨;而在基金持股百分比下降的同时,机构投资者便跟随大众盲目卖出所持有的股票,最终使得股票价格下降。[9]因此基金持股比例(X1)的变动并未稳定股票市场、促进它的健康发展。

四、机构投资者稳定股市的相关建议

通过对持股比例变动率、换手率、平均收益率等可以反映机构投资者持股比例以及代表中国证券市场波动的上证综指进行实证分析,实证结果发现机构投资者持股比例变动率(X1)、换手率(X2)、平均收益率(X3)分别对上证综指涨跌幅具有显著同涨同跌的正相关关系。此结论证明了解释变量对中国证券市场的股票价格有着显著性作用。[10]根据上文实证分析的结果,并参照中国证券市场的现有条件,提出以下几点建议:

(一)加大对机构投资者的监管力度,使其适应自身变化发展方向

通过分析得知,机构投资者持股比例变动(X1)对上证综指具有显著的正方向影响。因此,证券机构应当加大对投资者持股比例的把控及监测,以预防出现违法违规现象。应及时关注机构投资者行为变化情况,以便能够更好、更充分地把握证券市场发展变化的方向。[11]同时要建立和完善相关法律法规,以防机构投资者利用其资本、使用的信息和所有权优势搅动股票市场,避免官商勾结给股市带来难以解决的矛盾。只有这样,机构投资者才能真实表现出其内控制度的功能和效用。

(二)关注机构投资者行为的变化方向,适时扩大股市容量

通过实证分析可知,换手率对证券市场波动存在正相关关系。鉴于在我国所有的投资者中,机构投资者占相当一部分比例,因此可以通过检测换手率的变动,尽早采取相应措施,及时把握证券市场动向。政府可以逐渐增加股票市场的容量,调节市场供应,使机构投资者能有更加丰富的产品组合进行投资和选择。[12]

(三)努力改进投资者布局,积极发展多种激进的机构投资者

我国机构投资者缺乏创新意识,证券投资基金在其中独占鳌头,市场投资雷同而且普遍竞争力较差。因此,我们应培训发展多元化的机构投资者,在发展证券投资基金的同时,推动和完善证券公司、社保基金等机构类型的发展与扩大入市规模。[13]使结构布局能有所平衡,最终实现多维、全面、深入的机构投资者队伍构成。

参考文献:

[1]李俊英.论中国机构投资者的投资与投机[J].浙江金融,2009,(07):44-45.

[2]吴跃华.对我国机构投资者稳定证券市场作用的置疑[J].中国经贸导刊,2009,(11):40-41.

[3]徐龙炳,赵娜.机构投资者与股票价格波动研究综述[J].上海财经大学学报,2008,8(5):91-97.

[4]熊剑,李胜,机构投资者的羊群行为与中国股票市场动向相关性研究[J].消费导刊,2009,(05):40.

[5]陈旭,刘勇.对我国股票市场有效性的实证分析及政策建议[J].投资研究,1993,(3):39-45.

[6]梁宇峰.机构投资者是否有助于股市稳定[J].上海综合经济,2001,(1):16-17.

[7]施东晖.证券投资基金的交易行为及其市场影响[J].世界经济,2001,(10):26-31.

[8]吴世农,吴育辉.我国证券投资基金重仓持有股票的市场行为研究[J].经济研究,2003,(10):50-58.

[9]宫玉松.投资与投机——机构投资者投资行为研究[M].北京:中国金融出版社,2006:50-112.

[10]徐妍,林捷,裘孝锋.证券投资基金投资行为对市场影响研究[J].申银万国综合月报,2004,(1):5-32.

[11]何基报,王霞.机构投资者一定能稳定股市吗?——理论和实证研究,深圳股票交易所综合研究报告第0121号[R].2005.

[12]步国旬,周旭,徐晓云.基金投资行为与股市波动性实证分析[N].上海证券报,2005-11-21.

[13]盛军锋,邓勇,汤大杰.中国机构投资者的市场稳定性影响研究[J].金融研究,2008,(9):143-151.

The Impact of the Proportion of Institutional Investors Holding on Chinese Stock Market Stability

LIN Zhi-chang, WANG Qing-qing

(Department of Economic and Law, Union College of Fujian Normal University, Fuzhou 350000, China)

Abstract:In the case of continuous development and improvement of the stock market, on behalf of investors in securities investment fund more rapid development, the role of the behavior of the stock market is becoming increasingly significant. The stock investment fund as one of characteristic institutional investors, its behavior is obvious to the stock. By studying the proportion of fund`s holdings of stock investment of Chinese A-share market and the Shanghai Composite Index rose decline practiced description and empirical analysis, in most cases, changes in the proportion of the fund's holdings and the Shanghai Composite Index rose decline was positively correlated, indicating that the proportion of institutional investors holding the stock market was not stable. Institutional investors have the responsibility of promote the smooth function of the stock market and develop itself in stock market.

Key words:institutional investors; Chinese stock; proportion of the fund`s holdings; effect; stability

[作者简介]林志昌(1993-),男,福建泉州人,福建师范大学协和学院学士,研究方向:投资学。

[基金项目]福建师范大学协和学院大学生创新创业训练计划资助项目(201413472051)

[收稿日期]2016-02-01

[文章编号]1671-6671(2016)02-0027-09

[中图分类号]F832.51;F224

[文献标识码]A

[责任编辑:王帅]

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

数学物理学报(2018年1期)2018-03-26 08:16:44

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

厦门理工学院学报(2016年1期)2016-12-01 04:50:51

商(2016年19期)2016-06-27 13:44:27

中国塑料(2016年3期)2016-06-15 20:30:00

通信电源技术(2016年3期)2016-03-26 07:13:38

山西大同大学学报(自然科学版)(2014年6期)2014-01-23 02:00:09