吉林省民营企业创业融资问题及解决方案

2016-05-12 01:34:57李楠

长春金融高等专科学校学报 2016年2期

李楠

(长春金融高等专科学校经济管理系,吉林 长春 130028)

吉林省民营企业创业融资问题及解决方案

李楠

(长春金融高等专科学校经济管理系,吉林长春130028)

[摘要]吉林省民营企业的重要性近年不断增强,但省内大部分民营企业规模仍偏小,在市场竞争中处于弱势。只有融资成功才能让有潜力的企业得到发展的机会。而吉林省民营企业主要以内部融资为资金获取的主体,金融机构的支撑能力远远不足。对此,政府应强化担保、分担金融机构风险、大力净化融资市场,金融机构应提升服务效率、发展融资租赁、降低融资成本。民营企业则应全面提升自身的内部融资能力、财务管理能力、信用管理能力。

[关键词]民营企业;创业融资;解决方案

一、吉林省民营企业创业融资现状

(一)吉林省民营企业现状

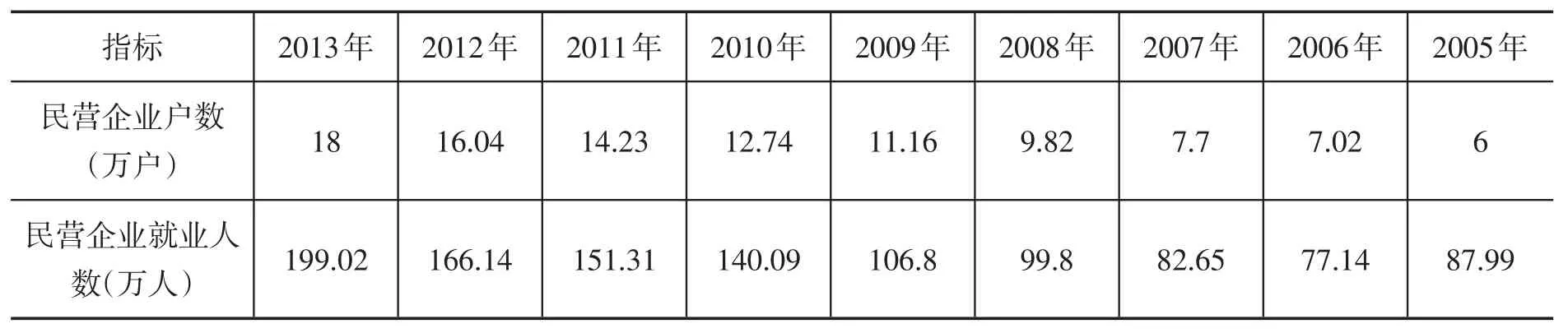

2014年吉林省民营经济实现增加值7 053.7亿元,占全省地区生产总值的比重为51.1%;民营经济实现主营业务收入30 008.2亿元,增长10.3%;万元GDP综合能耗降低率为6.68%;规模以上工业万元增加值综合能耗降低率为7.8%。全年规模以上民营工业企业实现增加值3 315.09亿元,增长9.8%,增幅高于全部规模以上工业平均增长水平3.2个百分点;实现利润595.60亿元,下降6.9%。从历年民营企业户数及就业人数可以看出,吉林省民营企业的规模在不断增长。

表1 2005—2013年吉林省民营企业户数及就业人数

虽然吉林省民营企业的重要性在不断增加,但仍存在一些问题。2013年吉林省民营企业户数18万户,在全国的民营企业总数中仅占1.4%,是辽宁省的46%(39.1万户)、广东省的12%(145.1万户)。在推动本地区的经济发展方面,吉林省民营企业所起的作用相对单薄。同时吉林省大部分民营企业规模偏小,60%以上的企业参与经营第三产业,且为传统行业的第三产业,企业偏向于劳动密集型为主的产业链下游,在市场竞争中处于弱势。

(二)融资在民营企业创业中的重要性

民营企业创业需要有足够的资金,才可以购买各项物资、为工作人员发工资等,为从事生产经营活动奠定基础。创业企业依据它的种类、规模大小、经营地点、竞争对手等情况需投入相应的资金,这种资金需求有时是庞大的,仅仅依靠创业者自身所有是远远不够的,必须从外部引入资金,即融资。

融资对民营企业创业的重要性是显而易见的,对于大多数想要自主创业的人来说,资金问题往往是一道看上去难以逾越的障碍,有些人甚至因此放弃了创业的打算。只有融资成功才能把创业者寻找到的创业机会变为现实,才能让有潜力的企业得到发展的机会。

近年来,吉林省信贷额度在不断增长。2015年6月末,吉林省金融机构的人民币贷款余额达到114 191.59亿元,比年初增长1 600.13亿元。

表2 2015年6月末金融机构人民币贷款余额

一直以来,银行信贷的大部分由国有企业获得。吉林省民营企业的发展相对发达省份起步较晚、基础薄弱,可利用资金少,资金积累能力低,融资渠道较少。民营企业创业所需的资金很多是依靠自筹资金实现,而在引进外来资金方面,如银行贷款、参股融资、债券融资、上市融资等融资方式的运用比较少。

(三)吉林省民营企业创业融资现状

资金不足是制约民营企业发展的主要障碍,而融资难问题是大多数吉林省民营企业遇到的最主要瓶颈。吉林省民营企业创业融资获取途径主要有以下几项:

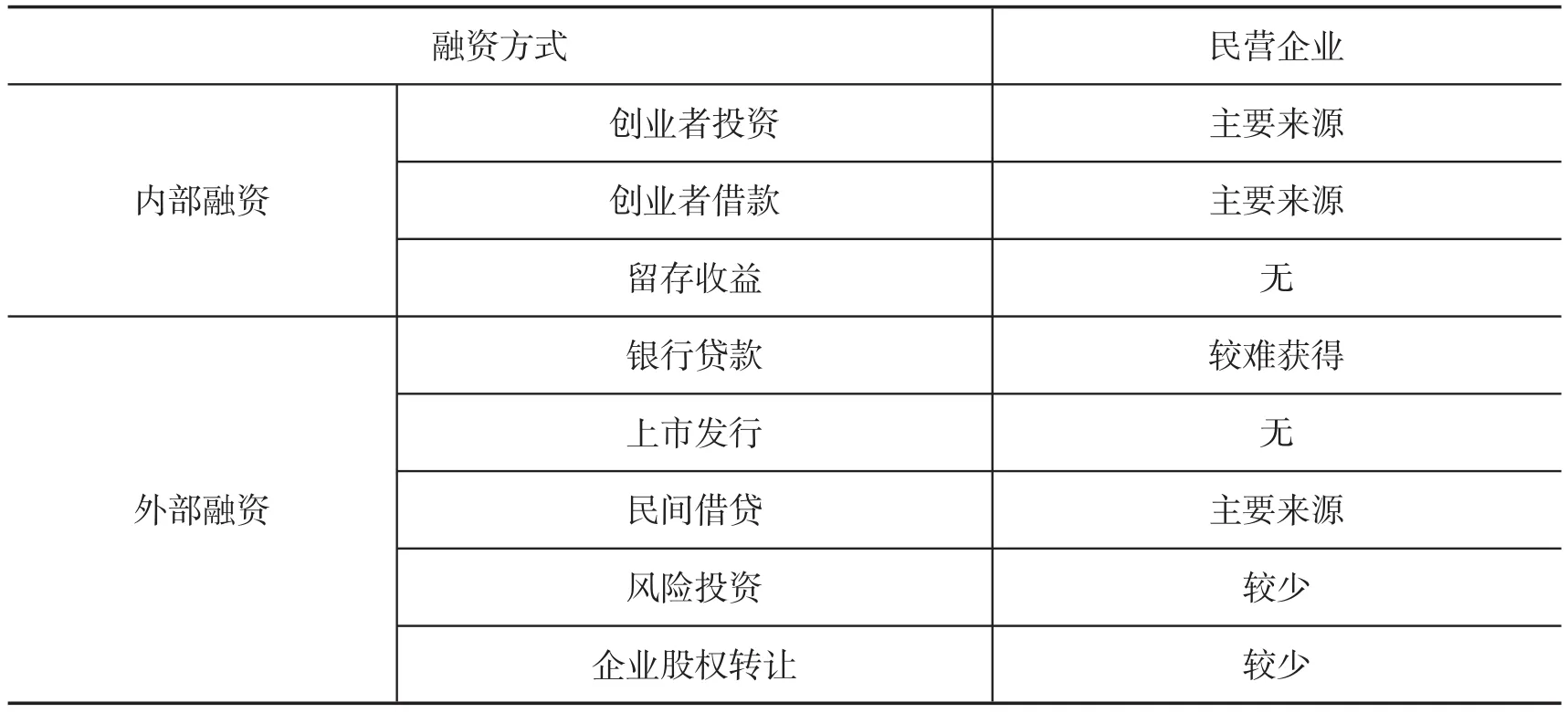

吉林省民营企业创业融资现状主要表现是内部融资为资金获取的主体,内部融资贯穿于民营企业创业全过程,而金融机构的支撑能力不足。由于获得外部融资的困难性较大,绝大多数民营企业在创建之初均依靠其内部自主融资。吉林省金融体制改革相对滞后,导致资金资源在配置上严重扭曲。银行基于经营成本和经营风险的考虑,相关的信贷政策与投向都是大企业,对民营企业信贷资金投入的积极性不高。民营企业往往由于信用的原因,在向金融机构贷款时需提供抵押担保,但受资产和经营规模的限制,可供抵押的资产有限,因此难以获得金融机构贷款。金融机构提供融资的制度与手续繁复,也成为民营企业融资的重大障碍。

表3 民营企业融资方式

二、吉林省民营企业创业融资存在的问题分析

(一)民营企业内部因素

1.民营企业融资观念保守,不能积极利用各项融资手段

吉林省的经济发展落后于南方发达省份,人们的很多经济观念也严重落后。许多吉林省的民营企业对创业融资渠道的认识仍停留在原有的观念中。大部分创业者还是以自身积蓄和亲情借款作为自己首选的融资方式,其次是银行贷款,其他的融资方式只占了很小的部分。

2.民营企业信息记录的缺失造成融资过程中的信息不对称,从而使融资成本上升

信息在经济主体之间的分布是不均匀的,存在信息偏差现象,即信息不对称。Stieglitz和Weiss在分析中小企业融资过程中发现,中小企业相对于其他企业而言更难获取信用支持,其主要原因是投资方为了避免过高的信贷风险而不愿意向中小企业贷款。[1]银行因难以收集中小企业的相关信息,所以无法通过其经营信息对中小企业进行信用评估。同时企业财务报表、相关信用信息不齐全,也进一步影响了银行对企业的客观风险评估。中小企业在信贷市场中存在的严重信息不透明,即同银行之间信息不对称,银行为减少风险,制定较高的利率,产生逆向选择,进而导致银行在信贷市场中提高了对中小企业贷款的成本。[2]

3.民营企业生存能力和盈利能力不足,难以偿还融资成本

民营企业创业之初往往规模小,经营风险高,盈利水平差。而我国对企业上市直接融资有着苛刻的限制条件,只有达到一定规模并且连续几年盈利的企业才有资格上市融资。受此限制,吉林省大部分民营企业无法在股票市场中筹措资金,只能依靠自我积累和民间借贷来满足企业发展资金的需要。

4.资金使用与财务管理的混乱,降低了融资使用效率

吉林省民营企业的管理模式、方式及水平均有待提升。很多民营企业是以家族为单位创建的,在创立之初,家族式的管理模式可以有效地提升企业各方面的效率。但当企业壮大到一定的规模后,家族企业限于自身能力和水平,以及原有管理模式的缺陷,缺乏应该具备的规章制度,尤其是资金使用和财务管理方面的规章制度大多不健全,必然会降低资金的使用效率,制约企业的发展壮大。除家族企业外,其余的民营企业由于民营企业主自身知识结构的限制,很多都不具备金融、财务方面的知识,使企业多多少少存在着财务制度不规范、资金使用随意性大的问题。这些问题使企业在资金短缺时,无法及时通过多种渠道对资金进行合理筹划,从而降低了融资获得资金的使用效率。[3]

(二)外部因素

1.政府支撑力不足

(1)政府相关配套法规政策不健全

吉林省政府为促进全民创业,先后下发多个指导文件。如2009年吉林省人民政府下发了《关于印发促进全民创业若干政策的通知》,文件中提出:“全民创业是扩大就业、富裕百姓的根本途径,是加快吉林振兴发展的战略举措。……结合吉林实际,以扶持创业者、个体工商户和小企业为重点,特制定如下促进全民创业若干政策。”2013年吉林省工商局出台了《关于全力支持全民创业突出发展民营经济的意见》,进一步放宽市场准入条件,创新服务举措,规范市场经济秩序,为吉林省民营经济发展提供全过程指导和全领域扶持。

但是,政府在创业金融支持的相关法律法规方面仍不健全,也缺少与之相配套的行业如金融、财政、中介服务等方面的政策,而健全的立法是民营企业稳定发展的基本保障。[4]

(2)政府支撑政策有很大局限性

一方面政府出台的创业扶持政策往往有户籍的限制,排除了外省人员在本省创业的机会。另一方面,政府政策申请程序复杂,相关银行等金融机构合作力度低,也是造成政府的优惠政策无法落地的重要原因。

(3)担保融资发展有待加强

大部分民营企业信用等级低,市场风险、信用风险、道德风险相对集中。银行也不允许效益一般的民营企业担保,效益好的企业又不愿以自己企业的资产做抵押,害怕市场风险。

为解决民营企业融资难、贷款难、担保难的问题,1999年吉林省政府出资设立了“吉林省中小企业信用担保有限公司”和“吉林省高新技术产业发展投资担保公司”。2005年经吉林省政府批准,以上两家公司同业整合成立了“吉林省信用担保投资集团有限公司”。这是吉林省以扶持中小微企业发展和民营经济腾飞为宗旨的国有大型融资性担保机构,年新增担保额由2005年的不足2亿元发展到2013年的200亿元,截至2013年末,累计为全省4万户企业及创业个人提供担保。但担保公司存在着一家独大、商业担保发展缓慢、担保业发展不均衡的问题,担保覆盖面整体低下,对民营企业的支持也难以发挥到最佳效果。

2.金融环境不健全

(1)银行等金融机构贷款融资渠道不畅

民营企业可以通过抵押、担保等方式从各类银行获取借款,但在实际操作中存在着较多困难。

首先,吉林省内银行大部分为国有银行,由于我国的金融政策导向,银行倾向于贷款给国有企业,以减少贷款无法收回、坏账不能冲抵的风险。尽管国家出台了支持小微企业融资的指导意见,但银行在对民营企业贷款时需要更多人力、物力、财务来确定企业的信用状况,因此对民营企业贷款的积极性并不高。

其次,向银行借贷需要非常繁杂的手续,从准备申请贷款材料、提交申请、确认信息、贷款审核到最后拿到贷款,往往需要一个月或更长的时间。而民营企业的资金需求往往非常紧急,银行严格按程序报批发放,在时间上根本无法满足民营企业需要。

(2)小额贷款融资存在瓶颈

随着《关于村镇银行、贷款公司、农村资金互助社、小额贷款公司有关政策的通知》和《关于小额贷款公司试点的指导意见》的发布,明确了从事小额信贷业务的主管部门、合法地位、市场准入、融资和监管等相关政策规定。由于小额贷款公司不吸收公众存款,故对风险容忍度相对较高,解决了很多民营企业面临的融资困境。但是,小额贷款公司可提供的融资额度较小,周转周期较短。同时由于其不能吸收公众资金,可放出的贷款额度较低。因此小额贷款融资,只能是民营企业融资的补充,而不能成为资金的主要来源。

(3)上市融资条件难以满足

上市融资是指企业根据相关法律法规规定的条件,上市发行股票的一种融资模式。但我国现阶段中小板、创业板市场上市的成本非常高,对广大民营企业而言上市融资依然困难重重。截至目前,吉林省有37家企业上市,在中小板上市的公司仅有三家,创业板仅有一家。

三、吉林省民营企业创业融资问题的解决方案

(一)国外中小企业融资经验借鉴

1.美国:风险分担

美国为扶持中小企业的快速发展,陆续制定了一系列的扶持政策。在提供法律保证方面,制定了《小企业法》《小企业投资公司法》《小企业经济政策法》《小企业贷款基金法案》等法律法规来保护和促进美国中小企业的融资。在政府管理体系方面,为帮助小企业提高获得资金的机会成立了隶属于美国联邦政府的小企业管理局。[5]在美国,凡向小企业管理局申请担保并获批准的小企业,在逾期不能归还商业银行贷款时,小企业管理局将支付不低于90%的未偿部分。

2.欧盟:信贷多元

欧盟设立了欧洲投资银行(EIB)来解决中小企业融资难问题。欧洲投资银行通过与有关成员国微型金融中介机构合作的方式向小微企业或员工人数少于10人的小企业提供总额不超过2.05亿欧元的贷款。欧洲投资银行选择合作的微型金融中介机构包括成员国的商业银行、担保机构、非政府机构、发展性机构等。[6]

3.新加坡:计划周详

新加坡政府针对小微企业融资难问题制定了诸多金融扶持计划,其中在解决融资难题过程中发挥长期显著作用的计划有“本地企业融资计划”、“微型贷款计划”、“贷款保险计划”,以及在特殊时期采取的“特别风险分担计划”。

新加坡微型贷款计划于2001年正式推出,其申请对象适用于雇员不超过10人、年营业额低于100万新元的小微企业。其中新加坡政府所承担的风险比例已从初期的50%上升至70%。

(二)吉林省民营企业创业融资问题解决方案

1.民营企业内部提升

(1)提升企业融资能力

融资能力的提升来源于两个方面。首先是公司治理结构的完善。需要建立现代企业制度,实现企业治理结构的合理化,增强市场竞争能力、盈利能力和抗风险能力。其次是人员能力的提升。吉林省的民营企业很多还呈现家族式管理,企业内部缺少竞争机制,管理层能力不高,因此企业内应定期进行培训,引入竞争,从根本上提高企业管理层的整体水平。

(2)完善企业财务管理制度

健全财务管理制度是企业成熟的重要标志。民营企业需要建立一个能真实反映财务状况、符合现代企业标准的财务管理制度。为此,吉林省的民营企业应加快建立财务收支的计划、控制、核算、分析和考核制度,聘用专业的会计和财务人员从事企业资金的筹集和使用,保障监督资金的正常运行。

(3)完善企业信用信息

规范的财务制度是民营企业良好声誉和信用的基础。完善的财务管理制度下,企业在融资时可以提供完整的信用信息,这是降低融资成本、提升融资成功率的重要保障。目前吉林省的民营企业信用观念还比较淡薄,企业内部没有形成对企业信用的足够重视,这在一定程度上使这些企业丧失了融资的机遇。企业管理者本身应具备信用意识,在合作伙伴、客户、金融机构、政府部门之间建立起良好的信誉,这样才能够拓宽中小企业的融资渠道,提升中小企业的融资能力。

2.政府政策加强

(1)强化担保作用,分担金融机构风险

担保机构在民营企业融资过程中发挥着重要作用。目前,吉林省信用担保投资集团有限公司在省内一家独大,要想更好地支持中小企业融资,吉林省必须建设多元化的信用担保体系。

多元化的信用担保体系建设要依赖多方面力量,首先政府要发挥主导作用,同时民间资本、民营企业都应参与。担保机构在成立初期,政府可给予准入、税收等方面的优惠。对高风险、高回报行业的民营企业,政府可设立专门担保机构,对于风险承担、利润分配、风险补贴等方面进行特别规定,促进民营企业融资多元化和融资渠道的畅通。[7]

(2)净化融资市场环境

为了获取超额利润,一些金融机构联合提高利率或时常在基准利率的基础上,以各种名义上浮利率。市场上针对民营企业融资困难的情况,出现了很多地下钱庄、民间高利贷、私募资金等。融资环境的恶化给本就处于弱势的民营企业发展带来更大阻力。政府对金融机构应加强监管,对非法融资渠道全力打击,为民营企业健康发展扫除障碍。只有融资环境健康,吉林省民营企业的融资状况才能得以改善。

3.金融体系完善

(1)提高国有银行金融服务效率

自2009年起,吉林省内的各国有银行就陆续成立了专门的中小企业金融服务机构,对服务效率提升起到了一定的作用。此外,国有银行还应加快针对民营企业信贷政策方面的完善与创新,针对民营企业特点设计信贷流程与信贷产品。

同时应给予一些计划上市的民营企业支持和帮扶。上市融资是解决民营企业融资难题的一个有效手段,更是民营企业做大做强的必经之路。为民营企业提供科学、系统、配套的政策支持和资金支持是国有银行改革的一个重要方向。

(2)发展民营企业融资租赁

在发达国家融资租赁是企业进行设备和技术更新与改造的重要融资手段。吉林省的民营企业在直接融资信用不足时,可以采用融资租赁这一途径。由于企业自身和银行两方面原因,吉林省民营企业很难获得银行贷款,而融资租赁则可以弥补企业短期流动资金不足的问题,有助于企业更一步发展扩大。在吉林省内建立大型融资租赁机构是拓展民营企业融资渠道的一个有效补充。

(3)降低企业融资成本

民营企业在获得融资资金时,需要对银行等金融机构付出咨询费、顾问费、手续费、利息支出等一系列费用,使得贷款的利率远高于国有企业。2013年9月,国家发改委针对商业银行贷款中的乱收费问题开展了专项检查,收费项目过多,究其根本是我国的金融体系不健全、市场竞争不充分造成的。真正做到利率市场化,可以使金融机构根据资金供应、市场需求的状况自发调节利率水平,从而降低企业的融资成本。

参考文献:

[1]Stieglitz JE,Weiss A. Credit Rationing in Market with Imperfect Information[J].American Economies Review,1981,17(3):393-410.

[2]王芳.我国中小企业融资难的原因及对策[J].当代经济,2015,(21).

[3]周昱彤.控讨我国中小企业财务管理问题[J].企业导报,2015,(17).

[4]刘永富.吉林省民营经济发展情况研究[J].科技展望,2015,(18).

[5]王福强,王冠群.美国中小企业融资模式及启示[J].中国金融,2011,(18).

[6]帅亮.欧盟解决中小企业融资难的政策及启示[J].对外经贸实务,2011,(5).

[7]孙佳.中国民营企业融资问题[J].商业会计,2014,(5).

Problems and Solutions in the Venture Financing of Private Enterprises in Jilin Province

LI Nan

(Department of Economics Management, Changchun Finance College, Changchun 130028, China)

Abstract:The importance of private enterprises in Jilin province is increasing, but the scale of private enterprises in the province is still relatively small, and it is in a weak position in the market competition. Only the success of financing has the potential of the enterprise to get the opportunity to develop. Private enterprises in Jilin Province, the status of venture capital is the main performance of the internal financing for the main financing, and financial institutions to support the lack of capacity.The government should strengthen security, share finance institution risk, clean-up financing market. Financing institution should improve the service efficiency, develop financial leasing and reduce financing costs. And private enterprise should inner financing ability, accountant management ability and credit management ability.

Key words:private enterprise; venture financing; solution

[作者简介]李楠(1984-),女,吉林长春人,长春金融高等专科学校经济管理系讲师。

[收稿日期]2016-01-27

[文章编号]1671-6671(2016)02-0020-07

[中图分类号]F275;F832.51

[文献标识码]A

[责任编辑:王帅]

猜你喜欢

仪器仪表用户(2022年4期)2022-04-01 03:17:14

阅读与作文(英语初中版)(2021年8期)2021-09-13 02:16:29

铁道通信信号(2020年1期)2020-09-21 08:55:00

华人时刊(2018年23期)2018-03-21 06:25:58

数字通信世界(2015年10期)2015-12-21 12:22:54

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

母子健康(2015年1期)2015-02-28 11:21:44

上海企业(2014年9期)2014-09-22 20:44:06

自动化博览(2014年10期)2014-02-28 22:33:42

中国火炬(2012年6期)2012-07-25 09:41:59