互联网时代保险模式与产品创新研究

2016-05-12 01:34:59韩胜男

长春金融高等专科学校学报 2016年2期

韩胜男

(长春金融高等专科学校金融系,吉林 长春 130028)

互联网时代保险模式与产品创新研究

韩胜男

(长春金融高等专科学校金融系,吉林长春130028)

[摘要]2015年3月5日十二届全国人大三次会议上,李克强总理在政府工作报告中首次提出“互联网+”行动计划。在互联网技术和电子商务迅猛发展的大背景下,每一个传统行业都孕育着“互联网+”的机会。我国的互联网保险目前正处于高速发展阶段,这对于各大保险公司、保险中介机构来说,既是一个机遇也是一个挑战。但相比于传统的保险业,互联网保险的发展还不成熟,仍有很大空间值得研究和探索。

[关键词]互联网保险模式;互联网保险产品;互联网保险创新

一、我国互联网保险主要商业模式对比分析

互联网保险在我国已经历了十几年的发展,目前,基本的互联网保险商业模式主要有五种,即官方网站模式、第三方电子商务平台模式、网络兼业代理模式、专业中介代理模式和专业互联网保险公司模式。[1]

(一)准入层面

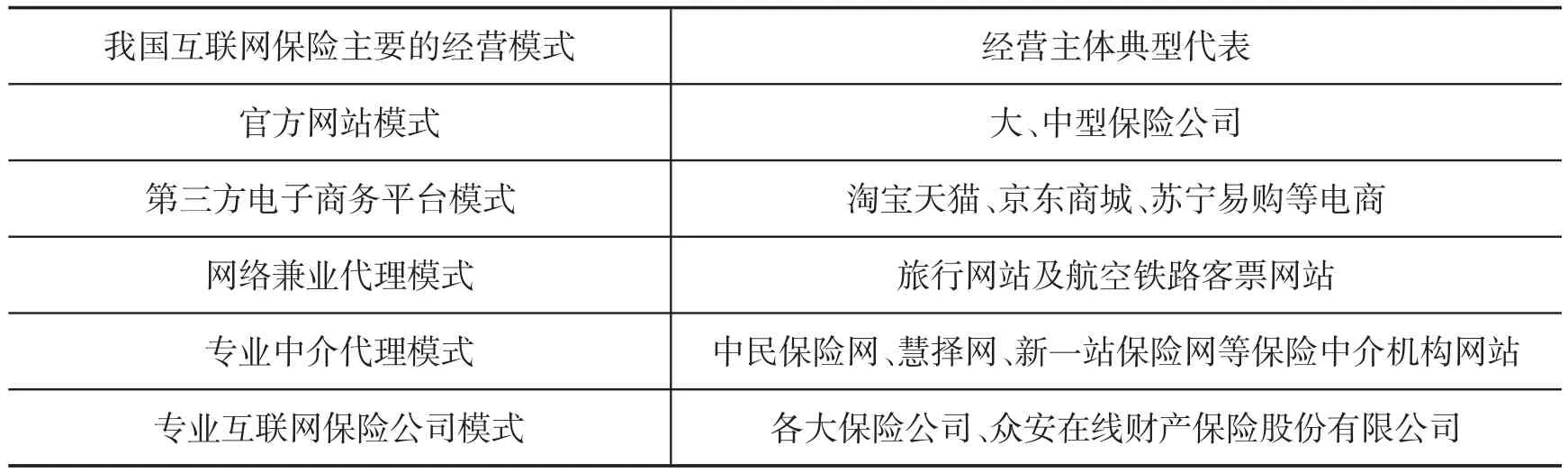

我国互联网保险主要模式的经营主体情况简要如下(见表1):

表1 我国互联网保险主要的经营模式、经营主体

从准入条件看,官方网站模式的经营主体主要为一些大、中型的保险公司,采用这类模式通常要求保险公司有雄厚的资金作支持,无论是从前期筹划、宣传,还是到中后期网站的运营维护都需要花费大量的资金,这是小型保险公司无法达到的。相比于保险公司官网,第三方电子商务平台模式不需要保险公司建立自己的网站,这种模式主要依托于互联网比较成熟的电商公司,成熟的电商公司通常都具备专业化的流程,保险公司只需要借助这种平台销售即可,目前我国很多保险公司都采用第三方电子平台的模式销售保险产品;网络兼业代理及专业中介代理模式的主体主要为保险中介,这种模式对经营主体的要求不高,准入门槛相对较低;与其他几种模式相比,专业互联网保险公司模式要求经营主体有专业化的技术作支持,准入门槛相对较高,目前我国一些大型保险公司倾向于从官方网站向独立的互联网保险公司模式的专业化经营转变。

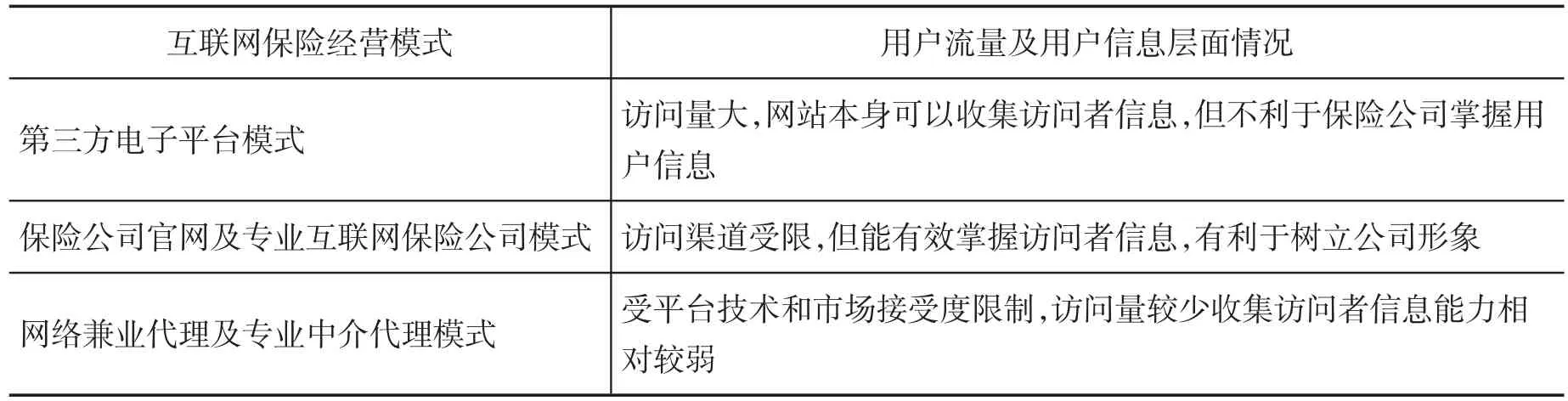

(二)用户流量及用户信息层面

从用户流量及信息的层面上看,淘宝网、京东商城等第三方电子平台凭借其自身的平台优势,拥有大量的访问量,从而可以有效地收集用户的信息,有利于改进服务水平,优化客户体验。但由于第三方电子平台的相对独立性,就保险公司本身而言不利于其掌握客户的信息。

相比于第三方电子平台模式,保险公司官方网站和专业的互联网保险公司模式的用户访问量会受到渠道的限制,不像第三方电子平台模式那样,客户可以从多个入口进行访问。但保险公司官网及专业互联网保险公司的优势在于能有效地掌握访问客户的信息,从而可以根据访问者的不同特质,设计出具有针对性的保险产品,体现互联网保险创新。另外,由于这两种模式为保险公司自建或由专业团队设计组建,所以更容易受到消费者的信赖,也有利于树立公司的品牌形象。

网络兼业代理模式和专业中介代理模式在用户访问量及收集客户信息方面相对较弱,主要有两方面原因:其一,由于中介代理模式本身市场知名度较低,客户接受度相对较弱,所以用户访问量相对较少;其二,由于互联网中介模式自身平台技术的限制,也不利于收集访问用户的信息。

我国不同互联网保险经营模式用户流量及用户信息层面情况如下(见表2):

表2 用户流量及用户信息层面情况

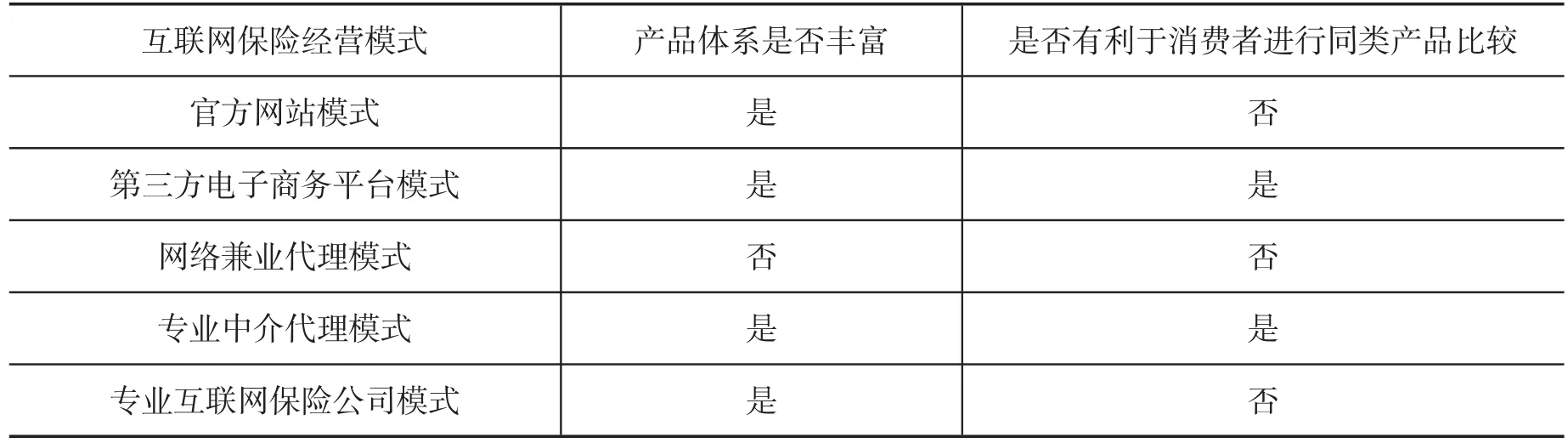

表3 产品体系层面情况

(三)产品体系层面

从产品体系层面看,除兼业代理模式外,其它的四种互联网保险模式均具有相对丰富的产品体系。兼业代理模式由于经营主体主要为旅行网站及航空铁路客票网站,所以经营的保险产品也以航空意外保险和旅游保险为主。同时,由于兼业代理的特殊性,这种模式下通常会有搭售现象的发生,市场秩序比较混乱。另外,第三方电子商务平台模式和专业中介代理模式由于集合了多家不同保险公司的产品,所以有利于消费者就同一产品在不同保险公司之间进行比较。这是官方网站模式和专业互联网保险公司模式不具备的。我国不同互联网保险经营模式产品体系层面情况如下(见表3)。

二、我国互联网保险存在的主要问题

目前,我国互联网保险的发展非常迅猛,但仍然存在一些问题:第一,产品细分程度不够具体,产品灵活度有待提高。市面上现有的很多互联网保险产品的保障项目、保险金额、附加保障项目不能自由搭配,消费者不能根据自身的需要进行具体选择,而且有的产品还存在投保的地域限制,这些都对消费者购买网销产品造成一定的阻碍;第二,互联网保险产品针对客户属性的区分不明显。我国目前有庞大的网上消费人群,不同消费者在收入、职业、消费观念、风险偏好等方面的差异非常大,但大多数的互联网保险产品没有根据客户的不同属性进行细分,无法匹配消费者需求;第三,互联网保险创新性不足。我国目前网络销售的保险产品多是一些简单的标准化产品,各家保险公司同类产品的同质化现象严重,消费者难以比较各家产品的差异性,所以就很难从中挑选出符合自己需要的保险产品;[2]第四,线上投保流程不完善。

三、互联网时代保险产品设计的创新思维

(一)将“碎片化”的思维加入到互联网保险产品的设计中

与传统保险产品设计不同,互联网时代可以将“碎片化”的设计思维加入到互联网保险产品的设计当中。过去一张保单承保的风险在碎片化的设计思维下可以拆分成多个小的保单。如今依托于互联网的技术可将众多碎片化的需求汇集到一起,从而形成长尾效应(见图1)。

图1 碎片化设计思维

以退货运费险为例,涉及到每个人的资金通常在十元左右,在传统保险设计中,这种保费规模较小,可能无法覆盖开发和运营成本的险种,通常是被保险公司忽视的长尾需求。但在互联网保险碎片化的设计思维下,就可以将这种长尾需求汇集到一起,服务特定群体的客户。碎片化的设计思维是互联网保险的一大优势,引入碎片化的设计思维,使产品开发变得简单了,以前一个健康险要保很多疾病,但在碎片化的思维下,一个保单可能只保眼睛受伤、呼吸疾病或者骨骼疾病等等。

(二)依托场景打造风险解决方案

近年来,O2O行业在叫车、订餐、美业、代驾、家政等服务行业中得到了迅猛发展,但在发展的同时,每个行业都存在着特定场景下的风险。互联网保险可以针对某一场景面临的特定风险制定风险保障方案,开发相应的互联网保险产品来覆盖这种特定场景下的风险。

例如,2015年3月针对河狸家美业推出的安心保障险就是针对目前火热的O2O行业推出的一款场景化保险产品。这款河狸家安心保障险保障的是河狸家美业用户在接受上门服务时的人身和财产安全。这种思维方式不仅可以应用到O2O的美业行业,也可以应用到其他类似O2O上门服务行业中,为不同平台的O2O用户提供风险保障。

四、创新发展互联网保险产品的建议

(一)产品设计简单化,适应互联网保险发展的需要

由于保险产品具有天然的复杂性,所以在传统的保险业务中,投保人需要通过业务员的介绍才能对保险产品有深入了解。但由于互联网的销售模式是客户直接面对保险产品,所以就要求互联网保险产品的设计必须简单化,以适应互联网保险发展的需要。另外,由于不同购买群体的文化水平、知识背景有很大差异,如果网销产品设计过于复杂,势必会给一部分群体购买保险产品造成障碍,所以要求保险公司对网销产品设计上尽量做到简单化。

产品设计简单化要做到以下两个方面:其一,条款简单。互联网保险产品首先要从条款的简单化开始,产品条款简单,客户不需要进行过多的咨询就能对产品有大致的了解,产品易于被客户理解和接受,能覆盖更多的群体;其二,流程简单。这其中包括投保流程和支付流程两方面,只有做到流程简单,保险的互联网化进程才能进一步推进。

(二)灵活设计保险产品,满足消费者多样化需要

由于不同消费者在风险需求、消费水平、消费观念等方面存在很大差异,因此在产品设计简单化的基础上,互联网保险产品的设计要趋于更加灵活化。以家庭财产保险为例,可以从保障项目、保险金额、保险期间三个方面进行产品的灵活化设计。首先,对于产品的保障项目,可以将众多的保障项目细分,设计成可供消费者选择的组合,消费者可以根据自身的需要进行个性化的搭配,期间也可以附加一些保险公司特色服务,增加产品的吸引力;其次,对于保险金额的设计,要尽可能满足不同消费者的消费水平,从低到高设置多个级别;另外,对于保险期间可以进行多个档次的设计,如:1个月、3个月、6个月、12个月。这种灵活化的设计要从产品本身出发,针对不同的产品采用不同的设计方案,尽可能满足消费者多样化的风险需求(见图2)。

图2 家庭财产保险网销产品设计图

(三)基于大数据对风险水平不同用户采取差异化定价策略

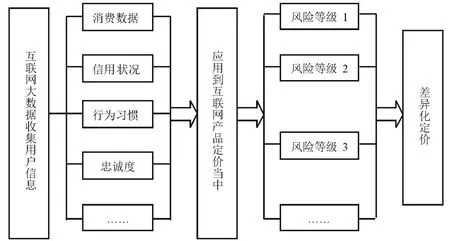

现代信息技术为互联网保险的发展提供了技术支撑,大数据构成了保险业的数据仓库和数据云,并在互联网保险的发展中扮演着越来越重要的角色。[3]相比于传统保险,互联网大数据的应用能有效地收集用户的消费数据、信用状况、行为习惯、忠诚度等用户信息,根据收集到的用户信息可以判断不同用户的风险水平,并将这些用户信息应用到保险产品的定价中去,针对不同风险水平的用户实行差异化的定价策略(见图3)。例如,针对淘宝买家的退货运费险就可以实行差异化的定价,保险公司可以收集购买退货运费险用户的历史退货率,针对不同退货率用户设置有差异的费率,将退货率这种消费数据应用到退货运费险的定价当中去,在传统精算技术定价的基础上,适当调整风险水平不同用户的保险费率,将退货率较高的消费者的费率适当提高,这也有利于解决退货率高的买家更倾向于购买退货运费险的问题。

利用用户信息进行差异化的定价不仅能使保险产品的定价更加准确,而且也是互联网保险创新性的体现。随着互联网大数据技术的成熟,对保险公司也提出了更高的要求,只有不断加强产品创新,才能适应互联网的发展。

图3 差异化定价示意图

(四)针对特定场景、特定人群的风险设计互联网保险产品

由于互联网能够将众多碎片化的需求汇聚到一起形成长尾效应,所以可以借助互联网这一优势,针对特定场景和特定人群风险设计相应的互联网保险产品。

1.针对特定场景的风险设计互联网保险产品。由于不同场景面临的风险有很大区别,所有首先要识别场景风险。在互联网的诸多场景中,都孕育着互联网保险的机会。对于电子商务场景来说,面临着诸多场景下的风险,如:网络支付场景下的风险、网络消费贷款场景下的风险、O2O行业场景下的风险等。根据这些场景面临的不同风险,可以有针对性地设计相应场景下的互联网保险产品,如:消费贷款场景下的互联网个人消费信用保险、O2O上门服务的安全保障保险等都是这种场景化互联网保险的体现。未来,保险公司可以深度挖掘不同场景下的风险,并开发设计互联网保险产品。

2.针对特定人群的风险设计互联网保险产品。由于性别、职业、收入等多种因素的影响,不同人群所面临的风险会有很大的差异,所以互联网保险的设计应该准确地定位受益人群,根据不同人群的风险特征有针对性地开发互联网保险产品。例如:对于出租车行业,很多司机都患有颈椎病和腰间盘突出等疾病,保险公司可以在市场调研的基础上,针对这一部分人群开发互联网保险产品,覆盖这一传统保险无法满足的风险需求。

(五)以用户体验为中心,个性化定制

互联网时代保险公司仅依靠精算技术已经不能充分适应市场发展的需要,因此加强用户体验,个性化定制产品就显得尤为重要。互联网保险最大的优势在于有利于产品的创新,以用户体验为中心,个性化定制保险产品是保险产品创新性的体现,也是未来互联网保险产品发展的一个方向。[4]

利用互联网的优势,保险公司可以参与用户了解、接触、获取、使用保险产品的全部流程,并根据客户的需求迅速作出调整,针对不同客户在不同场景下的特定风险,可以从保险费率、保险标的、保险责任范围等多个层面为客户量身定制保险产品,真正将用户体验加入到保险产品的设计中来。

参考文献:

[1]中国保险行业协会.互联网保险行业发展报告[M].北京:中国财政经济出版社,2014:20-24.

[2]方有恒,詹淑琼.论网络保险产品开发策略[J].上海保险,2014(7):40-41.

[3]张则鸣.论互联网保险的形态、定位与技术支撑[J].上海保险,2014(8):7-8.

[4]李心愉.互联网保险:产品创新是根本[N].中国保险报,2014-02-11(8).

Research on Insurance Model and Product Innovation in the Internet Era

HAN Sheng-nan

Abstract:In the three meeting of the twelve National People's Congress on March 5, 2015, Premier Li Keqiang first proposed the "Internet +" action plan in the government work report.We see every traditional industry is pregnant with the opportunity of "Internet + ". In the rapid development of internet technology and e-commerce context, internet insurance in China is in rapid development stage, which gives an opportunity and a challenge for the insurance companies and insurance intermediaries.But compared to the traditional insurance industry, the development of Internet insurance is not mature, and a lot of space is worth to study.

Key Words:internet insurance model; internet insurance products; internet insurance innovation

[作者简介]韩胜男(1989-),女,吉林长春人,长春金融高等专科学校金融系助教,保险硕士。

[收稿日期]2016-01-10

[文章编号]1671-6671(2016)02-0041-06

[中图分类号]F842.6

[文献标识码]A

[责任编辑:于明霞]