试析我国现行退休制度对基本养老保险制度建设的制约

2016-04-26 03:22赵广会

对外经贸 2016年2期

赵广会

(新疆财经大学,新疆 乌鲁木齐 830012)

试析我国现行退休制度对基本养老保险制度建设的制约

赵广会

(新疆财经大学,新疆 乌鲁木齐 830012)

摘要:我国已进入老龄化社会,但退休制度却几十年未变。从现行退休制度中存在的退休年龄低、男女退休不同步、缺乏弹性的退休政策、提前退休制度四个方面来分析其对我国基本养老保险制度建设的影响,得出从养老保险角度出发,采取弹性延迟退休政策是必由之路这一结论,从而可以减缓国家对养老金的支付压力。

关键词:退休制度;养老保险;延迟退休

21 世纪,我国面临着人口老龄化问题,人口老龄化打破了养老保险基金原有的供求平衡,使领取养老金的人数占比增大;同时,人口预期寿命的增加又使领取养老金的时间延长,由此引发了严峻的养老保险支付问题。在缴纳和领取养老金方面,退休年龄是影响养老保险基金收支平衡的重要内在因素。

一、我国人口老龄化现状及其原因

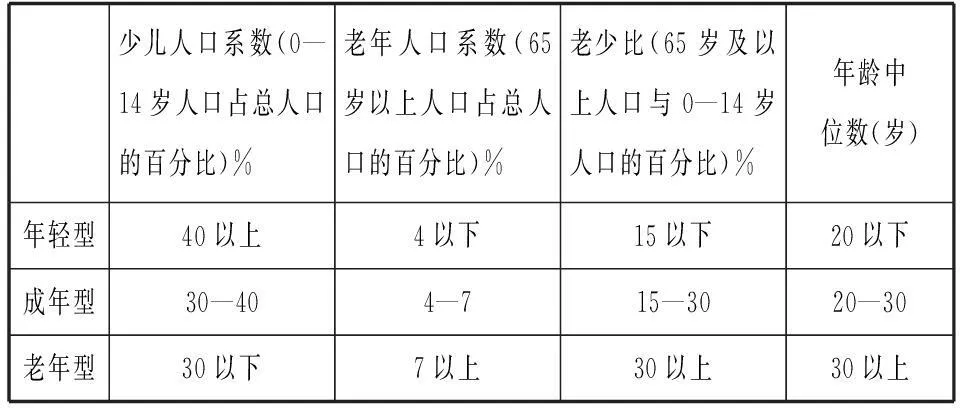

国际上把60岁以上人口占总人口的10%或65岁以上人口占总人口的7%的国家和地区定性为“老龄化社会”,又称为“银发浪潮”(见表1)。老龄化社会在这里不仅强调了老年的个体数量,更强调了老年群体的比例。

表1 1956年联合国制定的人口年龄类型划分标准

我国人口老龄化的两个明显特点是人口数量大和增长速度快。早在2000年公布的第五次全国人口普查数据就显示,我国已经正式进入老龄化社会。而2010年第六次全国人口普查数据显示,我国60岁及以上人口达1.78亿,占全国人口的13.26%,比第五次人口普查时上升了2.93个百分点,说明我国人口老龄化程度进一步提高,人口抚养比上升;与此同时,数据还显示2010年我国15—59岁的劳动人口增长达到峰值,人口在此后出现负增长,即所谓的人口红利开始消失,使得劳动力数量从以前的无限供给转向有限剩余,这也是近几年来,一些外国大型企业开始迁出中国的主要原因。

我国形成人口老龄化的原因是多方面的,但最主要、最直接的原因有三个:一是经济的快速发展、科学技术的进步、人民生活水平大幅提高、医疗水平不断改善,使得人类在健康长寿方面取得了惊人的成绩,平均寿命大大延长;二是由于20世纪50年代,我国特殊的人口政策直接导致了生育高峰,这不仅带来了人口红利,同时随着这代人开始退出劳动市场,步入老年人的行列,加大了我国老龄化程度;三是长期以来实行的计划生育政策形成较低的生育率,直接导致我国人口年龄结构底层急剧萎缩。这些原因都导致我国只用了18年左右的时间就完成了发达国家近60年才能完成的老龄化过程。

二、我国现行退休制度

我国现行的法定退休年龄,即企业职工退休年龄是男性年满60周岁,女性工人年满50周岁,女干部年满55周岁。从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。该退休年龄规定自改革开放以来基本上未作实质性调整。

三、现行退休制度对我国基本养老保险制度建设的制约

(一)退休年龄低

我国一直沿用新中国成立初期制定的退休制度,而那时我国人均预期寿命仅为 44.6 岁,2014年我国人均预期寿命已达74.83岁,人口预期寿命虽发生了变化,但基本退休制度一直没有变,较低的退休年龄与延长的人均寿命间的矛盾必然会加剧养老保险费用的负担程度。

从赡养率角度来说,中国老年人口赡养率在退休年龄不同时是不一样的。赡养率为按现行的退休制度,制度内领取养老金的人数与制度内交纳养老保险费的人数之比。中国是一个人口大国,同样,也拥有众多的老年人口。截至2014年,我国60岁以上的老年人高达20940万人,占全国人口的15.3%;65岁以上的老年人高达13815万人,占全国人口的10.1%,其中60-64岁的老年人有7124万,占比为5.2%。2014年我国赡养率已经达到了1:3,养老保险征缴收入为2.11万亿元,小于支出的2.33万亿元。如果将61—65岁的劳动者加入缴纳保险金,而不是领取养老金的行列,那么这些人在工作期间就会多缴纳200亿,少领取900亿,在一定程度上可以缓解养老金的支付压力。

从自我负担率角度来说,低龄退休严重加大了职工自我负担率。通常把退休年数与工作年数之比称为自我负担率,用公式表示为:λ=m/n,其中m为退休年数,即劳动者从退休到死亡之间的存活年数;n为工作年数,即劳动者从参加工作到退休之间的年数。由于就业年龄和死亡年龄无法更改,因此自我负担率主要由退休年龄来调整。随着我国教育年龄的延长,人们开始就业的年龄普遍延后,而退休年龄却一直维持原状。在现有标准年龄升学、退休的情况下,本科毕业生平均年龄22岁,工作年限为38年;研究生毕业年龄为25岁,工作年限为35年;博士生毕业年龄为28岁,工作年限为32年。教育以及退休制度导致受教育年限越短,工作年限越长;受教育年限越长,工作年限越短。这不仅造成了人力资源的巨大浪费,同时由于工作年数在缩小,而从退休到死亡之间的存活年数在增加,自我负担率加大。如果延长退休年龄,那么工作年数就会增加,使得自我负担率减小。

(二)男女不同步退休

我国男职工的退休年龄为 60周岁,女干部 55周岁,女工人为 50 周岁,女职工比男性法定退休年龄早10年,这在当今世界上也是罕见的。截至2014年,我国人口的预期寿命已达 74.83岁,其中,男性平均预期寿命为72.83岁,女性平均预期寿命为77.37岁,女性平均寿命比男性高出4.54岁,这也就意味着在同年龄退休的情况下女性平均都要比男性多领取4.54年的养老金。我国2005年颁布的国发[2005]38号文件《关于完善企业职工基本养老制度的决定》较1997年颁布的国发[1997]26号文件《国务院关于建立企业职工基本养老制度的决定》有许多变动。其中,基本养老保险金的积累为统筹账户为职工工资的20%,个人账户为职工缴费工资的8%,企业不再划入;基本养老保险金的计发基数统筹账户以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数;基本养老保险金计发的比例统筹账户为缴费年限乘以1%,个人账户为储存额除以计发月数,目前为止,仍在执行2005年的文件政策。

从领取养老金角度来说,较低的退休年龄和较高的预期寿命,使得与男性同时进入工作岗位的女性领取的养老金远低于男性,这种状况不利于公平竞争,挫伤了女性参与者的积极性。

从统筹账户角度来说,女性较早退休,加大了老年人赡养比例,同时提早加大了统筹账户的支出压力。对于在职职工,尤其是对于同为工人类型的职工来说,50岁的男性工人需继续缴纳养老保险,而女性工人已经开始领取养老金,同样也会引起男职工心理上的不平衡,间接挫伤了男性职工的积极性。

从替代率角度来说,较低的替代率会降低退休职工的生活水准。假设男女都是22岁进入工作岗位,根据基本养老保险金的计发基数与比例,男性退休职工的基础养老金替代率为 38%,女工人和女干部的基础养老金替代率分别为28%和33%,这样,女工人和女干部的养老金替代率仅为男职工的 73.7%和 86.8%,统筹账户中的养老金在心理上无法满足男女平等的保障程度。

从个人账户角度来说,女性较男性最早退休5—10年,同时预期寿命高,女性的计发月数高出男性114—174个月,而女性的储存额相对于男性来说少缴纳5—10年。根据个人账户的计发比例,个人帐户养老金的给付数额与领取时间呈反比关系,与缴费年限成正比,即领取时间越长,缴费年限越短,则养老金的给付就越少。这必然使女职工的个人帐户的养老金远远低于男职工。

(三)退休年龄缺乏弹性

我国目前的退休制度是“一刀切”形式,不同地区、不同行业都实行男职工60周岁,女职工50周岁,女干部55周岁的退休制度,退休年龄缺乏弹性。很多知识分子读完硕士、博士已年近30岁,在现行的强制退休制度下,他们的工作年限很短,只有25—30年。然而,这一群体一般从事知识、资本密集的脑力劳动工作,这些行业属于“老壮型”,工作经验和知识的积累随着年龄及工作时长的增加而增长。当他们达到积累最为丰富、工作效率最高的时候,常常已接近退休年龄,此时这些人才要么被其他单位高薪挖走要么被原单位高薪返聘。据统计,2013 年 50 岁或更早退休的人中有接近 49% 的人并没有离开劳动市场,而是在继续从事全职或非全职工作。但是从60岁开始,不管他们工作与否、工资高低,都不再缴纳养老金,而是领取养老金。

这种现象阻碍了养老保险制度的发展。例如对于一个医生来说,假设他真正离开劳动力市场为71岁(男性实际退出劳动力市场的年龄为 61.7-71.5 岁,医生为高级人才),而60岁开始便领取养老保险金,其后近11年在不缴纳养老保险金情况下同时享受着该职位应有的待遇。那么如果一个年轻人进入这个岗位,就会增加11年的养老保险金。因此缺乏弹性的退休制度,会减少统筹账户中养老保险的收入,从而增加基本养老保险金的支付压力。

(四)提前退休

我国目前的提前退休现象,可分为合法的提前退休和违规的提前退休两种。在我国人口老龄化的背景下,无论是否合法提前退休都意味着缴纳基本养老保险金的在职职工人数的减少以及领取基本养老险基金人数的增加。与此同时,基本养老保险基金的收入在大幅减少,养老保险基金支出大幅增加,造成社会养老保险基金收不抵支的支付危机,阻碍了基本养老保险制度的良性运转。

违规提前退休的原因之一是养老保险金的激励。对于职工自身而言,提前退休不仅可以获得更多退休后的时间,还可以领取养老金,有一技之长的,还可以再寻找一份工作;对于企业而言,为职工办理了提前退休,不仅可以减少一部分工资开支,还可以减少一部为职工缴纳的保险费用;对于整个社会而言,违规提前退休行为加剧了养老保险基金的收支压力。违规提前退休一方面使缴纳养老保险的在职员工减少,缴纳年限也随之减少;领取养老金的人员增多,领取年限随之增大。另一方面,随着人口老龄化,老年人口的赡养率上升,而违规提前退休的出现,进一步增大了老年人口的赡养率,使得在职职工的养老负担加大。同时,违规提前退休阻碍了企业的发展和社会的稳定,影响了基本养老保险制度的严肃性和持续性,给基本养老保险的持续性带来负面影响。

[参考文献]

[1]彭浩然.基本养老保险制度对个人退休行为的激励程度研究[J].统计研究,2012(9):31-36.

[2]钱锡红,申曙光.退休职工养老保险满意度影响因素研究[J].保险研究,2013(3):110-119.

[3]邸达,宋凤轩.我国退休制度改革的思考——基于养老保险制度可持续发展的目标[J].河北科技师范学院学报(社会科学版),2013(2):125-128.

[4]杨俊,宋媛.养老保险制度对提前退休影响的性别差异分析[J].浙江社会科学,2008(7):18-23.

(责任编辑:郭丽春刘茜)

中图分类号:G420

文献标识码:A

文章编号:2095-3283(2016)02-0120-03

[作者简介]赵广会(1990-),女,汉族,山西定襄人,硕士研究生,研究方向:保险理论与实务。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

东方教育(2016年13期)2017-01-12

人间(2016年30期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

当代工人(2014年23期)2015-01-19