房产免税立法与税收公平的归位

2016-04-14 13:00:28吕铖钢华东政法大学研究生教育院上海200042

华南农业大学学报(社会科学版) 2016年2期

吕铖钢(华东政法大学研究生教育院,上海200042)

房产免税立法与税收公平的归位

吕铖钢

(华东政法大学研究生教育院,上海200042)

摘要:房产税法律制度的改革折射的是社会演进与经济发展的必然趋势。经济发展加剧了社会成员间资源占有的不公平,但是房产税法律制度的发展却并没有弥合资源分配的不公平,反而在多元利益的指导下出现了三种维度的不公平:政府与市场之间的不公平、中央与地方之间的不公平以及居住者和投机者之间的不公平。刚性的税法常常为社会、经济所不融,免税的设计恰好可以弥补税法柔性的不足,在确保财政收入的情况下兼顾社会公平的维护,这也是深化财税体制改革背景下税法变革的秩序要求。房产税法律制度的变革应以量能课征为依据,以税收中性为准绳,区分房产的普遍性与特殊性,达成税收公平的改革效果。

关键词:房地产;房产税;税收立法;免税;法律制度;税收公平

2013年,十八届三中全会公布的《中共中央关于全面深化改革若干重大问题的决定》中提出“加快房地产税立法并适时推进改革”。2015年,全国人大常委会立法规划列举了34项立法任务,其中包括房地产税。房地产税的改革不再是声势虚张,对房地产的全面征税已是势在必行。税收是国之重器,房屋是人之重负,如何在确保建立地方税体系的同时不让房地产税成为不能承受之重,是房产税立法的重要议题。房产税的改革,与其不断重复平抑房价的陈词滥调,不如擎出地方税体系建制的大旗,在确保地方财政收入的情况下通过免税的立法技术实现应有的社会公平。

一、免税问题的提出:房产税的公平困惑

房产税是以纳税人所拥有的房产为课税对象的一种税收,是一种历史悠久的财产税。早在公元前600多年前的希腊,房产税便已成为财产税的一个常规税种[1]。随着时间的推移,财产税的征税范围不仅仅包括土地与房产,更是将奴隶、牲畜、家具囊括其中。纵观各国财产税的历史演变,皆将不动产作为财产税主要的课税对象。中国对房产的课税始于周朝的“廛布”,而唐朝的“间架税”则是典型的房产税。“间架税”的开征虽是为了弥补国库的不足,但其税制的设计却体现了公平的原则。间架税按照纳税人的房屋等级的不同区分为三档税率,品质高的房屋征收2000钱,品质中等的房屋征收1000钱,品质差的房屋征收500钱[2]。在中世纪的欧洲,房产税的执行过程中也向部分纳税人免税,包括最穷的人和教会,骑士的房产也会获得较低的纳税评估[3]。我国房地产市场自1978年以来获得了飞速的发展,很多城市的房价居高不下,房价虽经几番调控却屡屡反弹。因此,房产税的征收不仅关乎房地产市场的发展模式与经济秩序,更是直接关系到诸多纳税人的切身利益。1949年,中央政务院发布了《全国税政实施要则》,决定开展房产税,1951年,房产税被正式命名为城市房地产税,1973年,房产税在工商税制改革中被并入工商税。1986年,国务院发布了《中华人民共和国房产税暂行条例》,房产税开始在全国范围内实施。1994年分税制改革后,房产税正式成为地方税种,其税收收入归入地方财政。2011年,重庆市颁布《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》,上海市颁布《上海市开展对部分个人住房征收房产税试点的暂行办法》,上海和重庆率先在国内试行征收房产税。在现行的房产税征税体系建立的同时,社会的公平却在一定程度上失去了重心。

(一)现有房产税征收的税收公平之失

法哲学家将公平原则的定义扩展至税收领域,用以关注纳税人之间的公平[4]。税收公平关注的重点并不在于税收法律体系本身,而在于税收法律体系使得纳税人之间产生不平等的税收负担。税法作为分配之法,参与了第二次的社会分配,在这个过程中,有两种方式可以让纳税人之间的税收负担不公平。第一种方式是纳税人利用税收法律制度的缺漏之处或者冲突之处进行避税交易或者财产流转,将个人的纳税责任最小化;第二种方式是由于税收法律制度的不完善,在纳税人之间产生不公平的税收负担。就税收公平的受影响程度而言,第二种方式对税收公平的破坏显然更深。税收法律制度是公平分配的基石,现行房地产税收法律制度却在税收公平方面有着诸多缺憾。

1.政府与市场的公平之失

我国政府与市场的边界十分模糊,这模糊的边界是在政府干预与调整之下确立的,而不是在市场经济规律运行之下形成的。在房价居高不下的经济形势下,房地产价格调控措施也曾是层出不穷,而房产税试点措施的出台也正好是应了房价调控的现实契机。房产税的出台,虽然无从否定其房价调控的意涵,却是失去了基于市场利益考量的基本立场。政府的宏观调控跃入了市场主体自由交易的自治领域,房产税的开征既未考虑土地财政背景下房价高的政府因素,也未考量市场主体交易费用的合理分担。“市场经济需要的是交易的自由,交易的自由是社会进步的基础和前提,法律应允许当事人自由合意的订立合同,这是个人主义与自由的必然产物。”[5]

房产税的试点,应是赋予市场主体资源配置的自由,而不是通过平抑房价来回应民意的诉求。与其说是满足百姓安居乐业的需求,不如说是借机敛财的借口,缺少了税收开征所需要的经济合理性与法律正当性。房产税的开征,实质上是经济利益的分配问题,是政府与纳税人之间的利益分配问题。在政府收入增加的同时加重市场主体的成本,而税负的成本转嫁到房屋的价格之上,又造成了购房者经济负担的加重。房产税的何去何从,也是造成政府与市场不公的又一缘由。在美国,房产税是地方财政的重要来源,其税收收入主要用于提供公共服务和公共交通[6]。同时,美国的房产税也是公立学校财政的重要来源[7]。而在我国,取之于民的房产税却难以寻觅其用之于民的丝毫迹象。

2.中央与地方的公平之失

分税制的历史格局使得中央与地方在财权与事权的配置上出现了严重的失衡,许多地方政府在财政严重不足的情况下将土地出让金作为其收入的主要来源。根据《土地管理法》的相关规定,土地出让金是地方政府将土地的使用权出让给土地的使用者,土地使用者通过缴纳土地使用权出让金等土地有偿使用费和其他费用后,方可使用土地。根据国家统计局和国土资源部公布的数据,2014年,我国的商品房销售额为7. 62万亿元,而同年的土地出让金为3. 34万亿元,土地出让金可以说占据了商品房销售额的半壁江山。土地出让金是房地产企业不容忽视的巨大成本,也是房价居高不下的重要原因。

中央财权上收,事权下放的政策造成了中央与地方财权的不公。地方政府热衷于出让土地,通过一次性收取未来的全部租金将有限的城市土地资源拱手让人,而这种不规范的土地出让行为则让土地收益在近期分配和远期分配上严重失衡,未来的土地收益被掠夺式的搜刮完毕。土地出让金被摊入房屋建设的成本,而建立在此基础上的房产税也不尽合理。如果房产税根据房价的高低来定,一个正常的逻辑是,负担了越多土地成本的纳税人,需要缴纳越多的房产税。中央与地方间的财政博弈为房产税的征收添附了许多不合理的成本,加剧了纳税人之间的不公平。

3.投机者与居住者的公平之失

商事主体和民事主体在市场经济中不同的价值追求决定了其在房地产市场中扮演的不同角色。商事主体追求房屋交易的利润,希望通过房价的提升增加其利益,其参与的房地产交易具有长期性和规模性特征。民事主体追求的是个人住房需求的满足,不希望房价的提升增加其购房成本,其参与的房地产交易具有短期性甚至一次性特征。商事主体追求经济利益属于天经地义,民事主体追求安居乐业也是无可厚非,但是在房产税的征收时若不加以区别,就会造成商事主体纳税人与民事主体纳税人之间的不公平。

在正常的房地产市场中,若在商事主体从事的房地产交易中征收房产税,就可以增加其交易的成本,增加其在房地产市场投机的成本。这种功能有类于欧美金融市场中托宾税,通过税收的开征减少金融市场的泡沫[8]。在这个立场上,房产税的确有平抑房价,抑制房地产市场泡沫的功能。但是房产税在抑制房地产投机交易的同时不应伤及房地产市场的那些非投机者,而应该对两类不同的课税对象进行区分。现行的房产税征税方案并未区分存量房与增量房,在投机者与居住者之间造成了一定程度的税收不公平。

(二)税基拓宽要求下的税收公平之重

我国“居者有其屋”的民生思想很好地阐释了我国房地产市场刚性的购房需求。一方面,购房者对房屋的刚性需求决定了房产税的广阔市场,另一方面,土地财政无法保证地方财政来源的可持续性,因此,确立房产税作为地方税的主体税种,保障地方政府的财政收入,是未来房地产税收法律制度改革的方向。2014年,国务院颁布了《不动产登记暂行条例》,此举旨在建立完善的不动产统一登记制度。随着不动产登记工作有条不紊的逐步推进,十八届三中全会明确的房地产税立法目标更加明确。房产税改革的重点之一是将保有环节的房屋纳入税法的考量范围,沉淀在保有环节的大量房产无疑会大大扩充房产税的税基。在税基扩大的同时,坚持税收公平的重要性就越发凸显了。

在税基拓宽的背景下,税收公平的问题会显得愈发迫切。首先,在税收流转环节的土地增值税与土地出让金会出现双重征税的情形。其次,土地增值税与企业所得税也会出现双重征税的情形。最后,土地增值税与房产税在功能上的重合性也是房产税改革亟需处理的问题。此外,房产税的开征需要各个部门的配合,确保房产税法律体系的完善和统一。作为地方税种的房产税,虽然会在税收法定主义的指导下经全国人民代表大会制定法律,但地方政府仍会掌握有较大的税权,如何确保地方政府之间在房地产税收法律制度间的公平,减少因房产税形成的税收竞争,也是一个值得探讨的问题。

二、免税立法的缘由:量能课征与税收中性

讨论房产税立法与改革的文献早已汗牛充栋,而关于房产税免税立法的讨论却寥寥无几。我们不应该仅仅关注于房地产税收法律制度的设计,更应该将目光投诸于房产税免税的立法。在房产税扩张的背景下,缴纳房产税成为了纳税人固有的法律义务,在房产税取得法律上课税的合法性与正当性的同时,也应适当关注课税的合理性。房产税的纳税义务应根据纳税人的经济负担能力来确定,在公法的征税权下为私人的生存保障权留下余地。此外,由于房地产市场的迅猛发展,其价格的波动对市场经济的影响也与日俱增,而房产税的开征必然会影响房地产市场的价格。如何在确保和规范地方财政收入的同时,恰当地把握房产税的宏观调控功能,并在经济运行过程中保持税收中性,使之服务于经济的稳定,成为房产税立法的不可忽视的话题。

(一)倾斜保护:以量能课征为依据

量能课征原则是衡量税收公平的基本原则,“公平建筑于更加基本的和横向的平等之上,依据个人的情况给予平等的对待”[9]。在正义理论的要求下,量能课税原则( Ability to Pay Principle)遵循平等牺牲与按比例牺牲两大标准[10]。法律语境下的量能课征需要立法者考量纳税人的事实、行为以及交易性质,需要执法者考量纳税人的个人经济状况和家庭经济状况。量能课税在执行上应参考两个维度:其一,纳税人的经济能力。只有在纳税人有经济能力之时方可对其课税,纳税人维持生存的最低标准( vital minimum)不能课税;其二,在宪法形式统一的要求下,没有任何纳税人可以在有纳税能力之时逃避纳税[11]。量能课征原则是维系税法公平的重要原则,在英美法国家,量能课税原则也为法官判例所确认,“纳税人应尽可能按照其能力比例纳税”[12]。在欧盟,量能课征原则同样也是法官们裁量的重要准则[13]。量能课税的目标是为了达成税收公平的目标,在纳税人之间实现平等与公平的税收分配。

量能课税原则以公平为价值取向,在社会效率目标的实现上略有欠缺。有学者提出以服务供应原则代替量能课税原则,将税收与公共服务挂钩,“使用政府公共服务的人需要纳税,不使用政府公共服务的人无需强制纳税,这样才是真正的公平”[14]。笔者不赞同这种看法,将纳税与服务相联系并不是追求公平的表现,而是在排除“搭便车”的前提下追求效率的表现,此举可以提升征税系统的效率,有益于个人的公平,却无益于整体社会的公平。量能课税原则旨在提升社会整体的公平,并将公平的天平向弱者倾斜。

量能课税原则中的纳税人能力的衡量标准即可取决于纳税人的所得,也可取决于纳税人的消费与财产[15]。房屋是个人乃至家庭的最主要的财产,通常也是价值最高的财产。如果在房产税的征收过程中对纳税人的真实经济能力不加以区分,便会造成税收不公的现象。例如,一户上海家庭倾其所有在上海购买的一套房屋,房屋的价值固然很高,但这是由上海地区高昂的房价所决定的,购买价格高昂的房产也受到了地域的局限。在这种情况下便不应该对此类交易征收过多的房地产税收,尤其是保有环节的房产税。如何在税收法律制度的立法和司法过程中体现税收公平,对纳税人进行量能课征,取决于房产税免税的制度设计。免税制度是税收法律制度中的矫正制度,在税收法律制度中嵌入免税设计,可以让中低收入者减免税收负担,实现高收入者多纳税,中收入者少纳税,低收入者不纳税的税收效果。免税制度的设计必须遵循量能课征原则,“量能课征原则是原始的过滤器,可以在既存的税收政策与条款中过滤出不需要纳税的人。”[16]房产税以价值巨大的房屋为征税对象,并担负着地方政府主体税种的重任,以量能课税为依据进行免税制度的设计显得格外重要。

(二)经济稳定:以税收中性为准则

经济学的创立者亚当·斯密在《国富论》中提出好的税收应当具备五个特性:公平性、中立性、确定性、经济性与节约性[17]。亚当·斯密的“看不见的手”通常被认为是税收中性的起源,税收不应该阻碍市场配置资源的机制,应该让市场经济自由发挥其作用。此后,税收中性原则成为了评价税制的重要原则。马歇尔在《经济学原理》中扩展了税收中性原则的内涵,他通过研究税收带来的效率损失,提出间接税征税所带来的“额外负担”比直接税更重,得出应该增加直接税以提高税收中性的结论[18]。因此,税收中性原则最简单的表达就是不因征税行为对市场经济造成过度影响,税收对经济保持中立的态度。国家间的税收中性原则则是不因各国间存在的税制差异对自由竞争的市场产生影响。

不动产税收的中性一直是考量不动产税制的重要因素。美国学者认为不动产税制非中性的主要原因就是因为对土地的征税“功能依赖”( Use Dependent)于现行市场价值,但是现行的市场并不会帮助税务机关区分土地与建筑物的价值[19]。而土地税制的非中性将会导致土地利用的扭曲,不仅会阻碍对土地的最大化投资,也会阻碍土地的交易[20]。美国的房产税同样也是非中性的,因为“对房产的征税阻碍了土地利用者的决策,扭曲了土地资源的正常配置”[21]。税收的开征势必会影响房地产市场的正常运行,因为“对利润的征税会自动转化成生产的成本,即使将沉淀成本全部扣除,其税收也是非中性的”[22]。

所以,在房产税中的全面开征后以税收中性为准则,最终是要尽可能减少税收对房地产市场的影响。我国的土地资源配置权被政府所垄断,土地资源的配置虽然本来就是扭曲的,但地方政府在土地财政的诱惑下会顺应市场做出“经济人”的决策,因此,减少房产税开征对土地资源配置的不利影响,也是房产税法律制度的目标之一。在通常情况下,税收中性取决于税收条款是否完美契合理想的税收法律体系,而与理想的税收法律体系不相容的税收条款则被称为“税式支出”[23]。“税式支出”就是通过授予抵扣、区分税率、排除征收和其他税收收益等方式减免税收。税收条款的相符与相悖是税收中性的两个方面,“税收中性不应仅仅依赖于“黑格-西蒙斯”( Hiag -Simons)准则对所得的定义,也应考虑合理商业目的下对纳税人的合理扣除”[24]。所以,房产税的开征应以税收中性原则为准则。一方面,在房产税全面开征的同时通过减免税的方式减少税收对市场不利的影响;另一方面,房产税减免税的制度设计也应遵循税收中性原则,避免造成土地与房产资源配置的扭曲。

三、房产免税的比较

房地产税收法律制度的优劣判断,并没有永恒的标准。发达国家成熟的房地产税收制度,至今还在不断修改与完善。但是他国经验的比较与借鉴,可以开拓我们的视野,有助于我们立足本国国情设计本土化的房地产税收法律制度。

(一)美国房产税免税设计

美国是房地产税收法律制度较为完善的国家,大多数州的房产税均由地方政府征收,其收入作为地方政府财政的主要来源。可以说,美国地方政府的财政自主性在很大程度上取决于房产税的征收。美国所有的州都有税收条款鼓励土地的使用、减免房产税的征收。在免税方面,美国有着差异化的税收措施。美国只对保有环节的房产征税,对房产的征税除了全面减免宗教机构、教育机构、慈善机构与政府机构的房产税之外,大多数的州根据纳税人的需要量身定制了诸多部分税收减免和税收抵扣措施,比如寡妇和退伍军人等特殊人群[25]。在美国房产税减免的制度设计中,主要有两种方式。第一种是限制税率,即在市场估值的基础上结合其他情况的判断将税率限制在一定水平;第二种是减少税基,即通过减免和限制的方式把税基控制在一定额度内[26]。美国房产税最为典型的莫过于“断路器”( circuit breakers)与“房产减值”( homestead exemptions)两项税法制度设计了。

“断路器”是一种房产税的优惠制度,是旨在减少低收入家庭房产税的税收立法。目前,美国共有34个州采用了断路器的免税方式[27]。断路器通过将房产税限制在个人或者家庭收入指定的百分比以内,超过百分比的房产税获得免税优惠。将收入水平与税收优惠挂钩的做法可以很好的体现税收公平。因为大多数的纳税人认为现行的税法体系无法准确反映他们的支付能力,房产税税基的评估应结合不动产的价值,而不仅仅以现金或者其他收入形式为基础。断路器设计的目标是为了减少部分纳税人的税收责任,尤其是房产税占家庭收入很大一部分的个人。虽然目标一致,但是各个州断路器设计的范围与管理却有很大差异性。第一,在美国的8个州,断路器只适用于高龄人群和残障人士;第二,在16个州,断路器即可适用于房屋所有人,也可适用于房屋出租人。有1个州只适用于房屋所有人,有1个州只适用于房屋出租人;第三,断路器所提供的上限有200美元至2000美元不等;第四,断路器的适用评估也有不同,9个州通过独立的程序评估断路器项目,有的州则通过房产税评估系统评估断路器项目[28]。断路器的设计方法有很多种,通常以税收减免额度的方式为纳税人减免房产税。A和B两个家庭拥有相同的房产,断路器的临界税率为5%,A家庭的收入为1万美元,其承担的房产税最高税负为500美元,B家庭的收入为5万美元,其承担的房产税最高税负为2500美元。假设在没有断路器的情况下,A和B家庭应负担3000美元房产税,那么在有断路器的情况下,A家庭将获得2500美元的税收减免额度(即3000美元减去500美元),B家庭将获得500美元的税收减免额度。此外,虽然美国有很多州没有断路器的制度设计,但是这些州通过将房产税与收入水平相联系的方式同样也达成了房产税税收减免的效果,比如康涅狄格州,爱达荷州和犹他州[29]。房产税虽然是财产税,但是断路器的设计却表明,财产税的征收不仅仅取决于房产的价值,还可以取决于个人或者家庭的收入,很好的反映了量能课征的税收减免原则。

“房产减值”是美国居民最为常见的房产税免税方式之一,1934年经济大萧条时,佛罗里达州开始推行房产减值的税收优惠方式,在1991年的时候已有44个州采取了这种免税方式[30]。在2003年的时候,美国所有的州都推行了房产减值方式。房产减值以量化方式减少纳税人应缴纳的房产税,既可以通过减少房屋价值的计算,也可以通过赋予一定额度的税收抵扣。一开始,房产减值方式同样只适用于社会上的弱势群体,例如低收入人群、老弱病残等。如今,已经有28个州将房产减值范围扩展至所有业主[31]。断路器所致的地方财政损失通常由州政府承担,房产减值所引发的负担则由各地方承担。与断路器免税方式不同的是,房产减值的评估不与纳税人的收入水平挂钩。在纽约州,改造后的公寓和混合型公寓不能享有房产减值的优惠,空闲地段大于10亩的居民也不能享有房产减值的优惠[32]。房产减值的计算方式比较简单,在房产原有价值上减去一定额度,以减免后的房产作为房产税的计税依据。比如房产减税的额度为5万美元,那么一套价值11万美元的房产只需要按照6万的价格缴纳房产税。这种减免税设计的实施效果可谓立竿见影,在经济不景气的时期,美国经常通过家园减税的方式调控房价,提振经济。

尽管美国的房产税免税方式较为完善,但仍有诸多争议之处。佛罗里达州的房地产免税只针对寡妇而不针对鳏夫,很多州的房地产免税只针对本州居民而将外地居民排除在免税的范围之外。一些州的房产税免税方案被称为有色法案,房产税的减免税优惠将不持有美国绿卡的纳税人排除在外。2012年,佛罗里达州宪法才将因公负伤的退伍老兵纳入房产减值的范围[33]。

(二)英国房产税的免税设计

英国于1851年便颁布了《房产税》( House Tax Act)替代窗户税,是最早征收房产税的国家,房产税法律制度较为完善。英国房地产相关的税收有很多种类,包括房屋租赁阶段的个人所得税和资本利得税、房屋交易阶段的交易印花税、律师服务产生的增值税和市政物业税( Council Tax),只有市政物业税是典型意义上的房产税。市政物业税又可译为地方议会税,之所以英国的房产税不叫财产税( property tax),原因在于英国房产税的征收是根据对房产价值评估得出应分摊公共服务费用,其并没有将房产视为一种财产。根据福利经济学第二定理,内部的转移支付可以达成公共竞争的平衡[34]。而直接将市政物业税运用于市政项目的建设,很好地实现了“取之于民、用之于民”的税收哲理。

英国的市政物业税享有诸多税收优惠。第一,未成年人( 18周岁以下)、残障人士、外交人员和学生(全日制)居住的房屋是完全免税的;第二,对于空闲的房子有6个月的免税期和6个月的减半征收期,如果之后房屋还是处于无家具状态,该房屋还可享受10%的税收优惠;第三,对于独居人士可享受25%的税收优惠,如果纳税人与免税人士共同居住,还可继续享受该税收优惠。

英国于1993年引进了房产税分级系统,用以评估房产税的应纳税额。英国环境部将房屋的市场价值区分为8个层级(从A至H)。D级是其他级别的参考级别,A级税率最低,H级税率最高。房产税的税额每年都会根据其市场价值重新评估,评估局独立于房产税的征税机关[35]。这种房产税分级系统提高了征税的效率,区分级别征收房产税的方式又进一步确保了税收的公平,可以说,是房产税征收的典范。但是,也有学者对这种征税方式提出了反对意见,认为市政物业税无法保证税收的纵向公平[36]。

在英国,房产税的征收过程中曾经掀起过“有神论”测试的热潮。由于地方财政压力较大,地方政府对减免税的授予保持非常谨慎的态度,对宗教减免税的目的也产生了争议。英国的法院开始应用有神论测试,对于没有神灵的宗教不再授予税收优惠。该测试包含三项主旨:第一,如何定义神?第二,该测试在国家的法律框架内是否合适?第三,有神论测试的结果是否符合宗教免税的目的[37]?实际上,对于神邸的拷问并不是有神论测试的目的,房产税免税标准的重新衡量才是有神论测试的真正目的。有神论的测试意味着对房产税的免税必须经过法律的同意和许可方得为之。

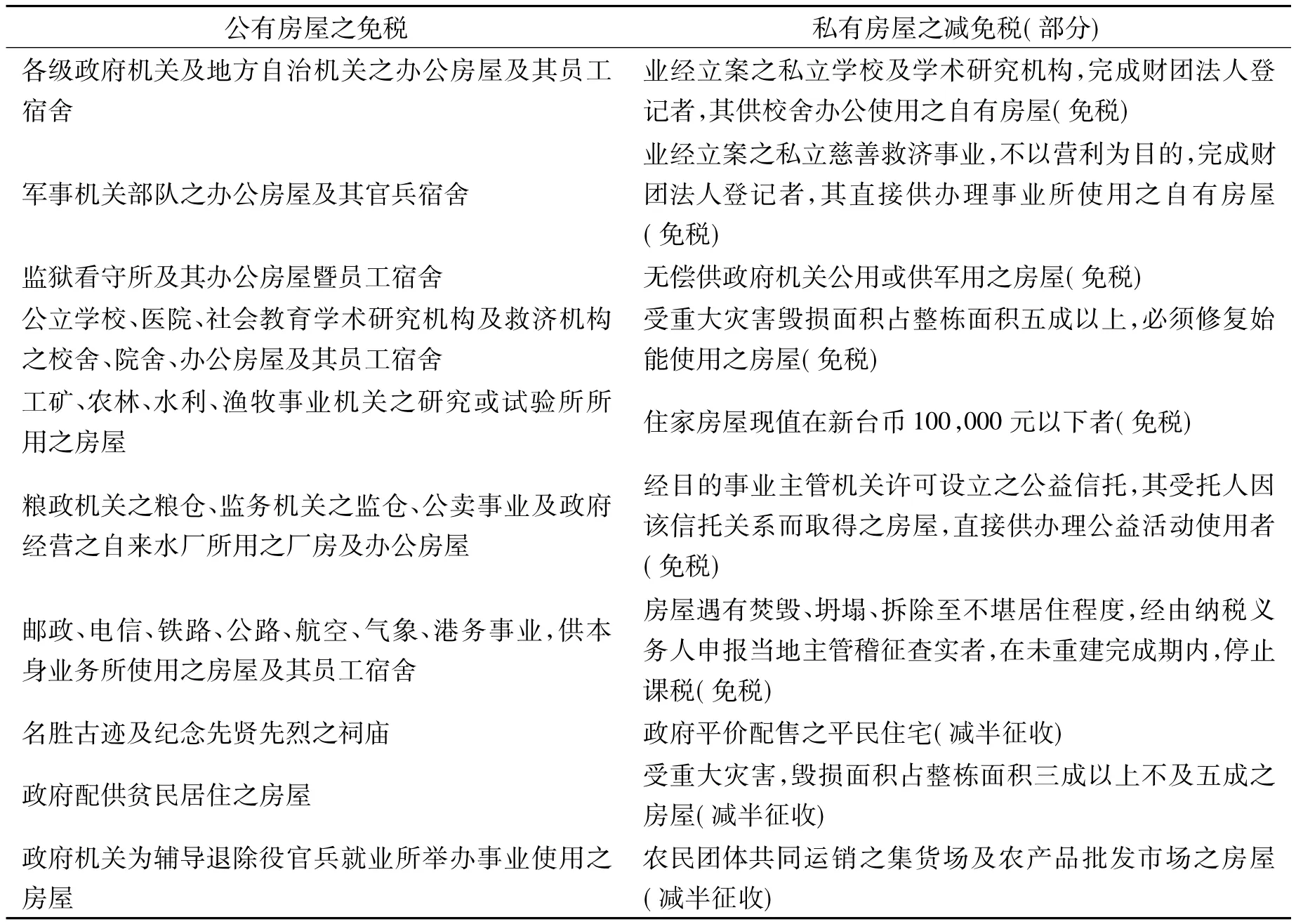

(三)台湾地区房产税的免税设计

我国台湾地区房产税又称房屋税,始于1936年颁布的《土地法》。房屋税征税对象为附着于土地的各种房屋,以及有关增加该房屋使用价值的建筑物。中央空调、电梯等增加房屋使用价值的附着物,需要缴纳房产税;房屋上的广告牌,虽然增加了房屋所有人的收入,但是没有增加房屋的价值,所以无需缴纳房屋税。房屋税的纳税义务人为房屋所有人。台湾房屋税区分家用与非家用,家用房屋的最低税率为1. 2%,最高税率为2%;非家用的房屋又可分为营业用和工作用,营业用房屋的最低税率为3%,最高税率为5%,工作用房屋指的是私人医院、诊所等非营业房屋,最低税率为1. 5%,最高税率为2. 5%。台湾地区房屋免税的范围主要如表一所示。

表1 台湾公有房屋及私有房屋免税(部分)一览表

此外,台湾对于地下室、屋顶棚架等的房屋税,都有不同程度的减免措施。可以看出,台湾房屋税的免税设计功能定位较为明晰,一方面,由于地方财政收入的需要,台湾将大量营业用和家用房屋纳入房屋税的征收范围。另一方面,为了兼顾社会公平,家用房屋适用更低的税率且享有诸多减免税的税收优惠,对于学校、慈善机构和公益信托等关乎公共利益的私有房屋,也享有较大的减免税的税收优惠。台湾是灾害频发的地区,因此,房屋税的免税设计中因地制宜的增加了受灾害房屋的免税措施。另外,由于台湾“都市更新计划”加快了城市化的进程,房屋税估值的过程未能适应经济的发展,在一定程度上也影响了免税制度的更新。

四、房产免税的路径选择:以公平为价值取向

一般而言,税法规则的有效施行需要三个领域的研究支持:财政评估( Estimating Revenue)、现状调研( Surveys of Current Practice)与法律比较( Comparative Law)[38]。一方面,我国地方政府缺乏地方主体税种并过度依赖于土地财政的财政现状比较清晰,另一方面,上海、重庆两地房产税试点积累了一定的经验,加之我国开征房地产税的政策形势比较明朗,是故,房产税的路径选择既有其必要性,也有其可行性。

房产税法的性质有三:其运用属于法律,即以法律的形式让纳税人强制分担;其来源属于经济,即课税的房产都是私有的财产;其效能属于政治,即房产税的征收应参酌“公共目的”,以实现税收正义。房产税免税的设计亦与法律、经济、政治等要素密切关联,在路径选择上应以经济现实为基础,以社会公平正义的要求为考量,最终以法律的形式来确定。

(一)房产免税的立法原则

1.社会利益原则

公共利益与私人利益的分流源于私有制的确立,而“公共利益”概念的确立则肇始于整体国家观念的形成。德国法学家耶林认为“人性本恶”,如果没有法律的规制,社会就会崩坏,而法律的规制应该将“公共利益”与“私人利益”结合起来,并以“公共利益”为重[39]。美国社会法学派庞德将利益分为个人利益、公共利益和社会利益。个人利益是个体所主张并寻求满足的要求、想法与愿望。公共利益是政治团体以政治团体名义主张的要求、想法与愿望。在文明社会中为了社会生活所主张的要求、想法与愿望[40]。“现代法承认社会利益,并尝试着去满足、调节和协调各方交叉、矛盾的利益”[41]。

税法是公法,其税制的变迁与法治的现代化以公共利益为重,房产税的变革也不例外。房产税在承担地方主体税种的情况下肩负着筹集地方财政的任务,在“宽税基、严征管”下如何保障纳税人的利益,就是房产税免税制度的任务了。房产税免税制度的设计需要以“社会利益”原则为导向,倾斜保护处于弱势地位的纳税人。一般法定免除的对象应包括全国范围内的纳税人,例如低收入人群、残障人士、因公负伤的军人以及公益事业的房产等等。临时法定免除主要针对特定时期与特定区域范围内的纳税人,比如经济不景气时期的纳税人和受到地质灾害地区的纳税人。

2.与时俱进原则

纵观各国的免税范围与方法,难以寻觅到一成不变的房产免税制度。无论是房产免税的范围,还是房产免税的标准,都应该随着时代的改变而改变。第一,免税的范围应该与时俱进。随着经济形势的改变,原本不属于免税范围内的房产会进入房产免税的视野中,而原本属于免税的范围内的房产则会被逐出房产免税的范围,比如前文所述的英国宗教房产的免税;第二,房产免税的标准也应随着时代的改变而不断更新。以我国的土地财政为例,土地财政在为地方政府提供财政收入的同时也极大地推高当地的房价,在对房产进行定价征收的情况下就会造成纳税人负担的加重,即纳税人在承担大量土地成本的情况下又要负担房产税收,承担的土地成本越多,其负担的房产税反而越重。这在一定的情况下造成了税收的不公平。因此,在房产税的征收过程中,可以考虑对纳税人承担的土地成本进行相应的税收抵扣。各个省市在不同时期的土地财政效果不一,各个地区应根据情况制定符合本地区的免税标准,而这个标准必须根据上季或者上一年度的土地出让收入情况随时进行调整。所以,房产免税的标准必须与时俱进;第三,免税房产的评估也应与时俱进。由于房地产市场的价格波动较大,而房产的免税又与房产的市场价值紧密关联,因此,对于免税房产的评估也应与时俱进。

(二)房产免税的立法范围

1.免税范围的确立

房产税的改革是搭建可持续地方税体系的契机,而免税范围的确立涉及到房产税的税源汲取空间与地方财政的基本能力。地方政府与纳税人的差异性立场使得免税范围的确立出现博弈性的考量,地方政府希望稳定税源,而纳税人则力争获得免税优惠。未来的房地产法必然以法律出现,而不是以法规或者规章的形式出现,因此,房产免税范围的确立应由法律明确规定,采用中央相对集权,地方适度分权的立法模式,即减免税的实施与停止由中央所掌握,地方可以在中央所确立的减免税范围内扩大税收优惠的力度,经报批后地方可以在中央所确立的减免税范围内减少税收优惠的力度,但不得随意停止法律所规定的减免税的措施。

2.免税范围的评估

随着《不动产登记暂行条例》的出台与施行,加上未来《税收征管法》拟建立的以第三方提供信息为核心的涉税信息管理制度,房产评估的前景似乎较为乐观。房产免税的评估作为房地产评估的一个子项目,应交由独立的第三方评估机构,而不是税务机关或者地方政府的下属机构。

五、结语

房地产税收法律制度,既与社会之兴衰休戚相关,又与百姓之日常表里相依。税法作为刚性之法常常与社会、经济所不融,免税的设计恰好可以弥补税法柔性的不足,在确保财政收入的情况下兼顾社会公平的维护,这也是深化财税体制改革背景下税法变革的秩序要求。房地产免税制度的设计,以量能课征为依据,以税收中性为准则,在区别普遍性和特殊性的前提下因地制宜,达成社会发展的公平需求和经济发展的效率需求。房地产税收法律制度的改革势必会改变我国房地产征收“重流转,轻保有”的格局,我国不应在税基扩大的同时让“住有所居”成为人民的负担。

参考文献:

[1]SELIGMAN EDWIN.The General Property Tax[J].Political Science Quarterly,1890,( 1) : 43.

[2]许嘉璐.二十四史全译:旧唐书[M].北京:汉语大词典出版社,2004: 3117.

[3]CARLSON RICHARD.A Brief History of Property Tax[J].Fair and Equity,2005,( 1) : 5.

[4]SIGRID HEMELS.Fairness: A Legal Principle in EU Tax Law?[J].Social Science Electronic Publishing,2013,( 1) : 1.

[5]WILLISTON SAMUEL.Freedom of Contract[J].Cornell Law Quarterly,1921,( 12) : 365-368.

[6]BRUNORI D,GREEN R,BELL M.The Property Tax: Its Role and Significance in Funding State and Local Government Services[J].Gwipp Working Paper,2006,( 27) : 65.

[7]JUSTIN ROSS,PHUONG NGUYEN-HOANG.School District Income Taxes: New Revenue or a Property Tax Substitute?[J].Public Budgeting&Finance,2013,( 33) : 19.

[9]PETER MIESZKOWSKI,RICHARD MUSGRAVE.Federalism,Grants and Fiscal Equalization[J].Naional Tax Journal,1999,( 2) : 240.

[10]LEONEL PESSOA.Inequality,Ability to Pay and the Theories of Equal and Proportional Sacrifices[J].Law Science and Technology,2011,( 95) : 1.

[11]LEONEL PESSOA.Inequality,Ability to Pay and the Theories of Equal and Proportional Sacrifices[J].Law Science and Technology,2011,( 95) : 3-4.

[12]ROBERT MCGEE.Is the Ability to Pay Principle Ethically Bankrupt?[M]/ / The Philosophy of Taxation and Public Finance.Springer US,2004: 111-119.

[13]GRASSI CLARA.Status and impact of the ability to pay principle in the ECJ’s case law concerning tax benefits based on personal family circumstances[J].Law&Political Science,2014,( 52) : 35.

[14]ROBERT MCGEE.Is the Ability to Pay Principle Ethically Bankrupt?[M]/ / The Philosophy of Taxation and Public Finance.Springer US,2004: 111-119.

[15]ROSEN HARVEY.Public Finance[M].5th ed.New York: McGraw Hill Higher Education,1999: 319-323.

[16]CHODOROW ADAM.Ability to Pay and the Taxation of Virtual Income[J].Social Science Electronic Publishing,2008,( 75) : 57.

[17]Price C E,Porcano T M.The Value-Added Tax[J].Journal of Accountancy,1992,( 4) : 44-48.

[18]ALFRED MARSHALL.Principles of Economics,[M].8th ed.London: Macmillan and Co.1920: 612-620.

[19]Wildasin D E.More on the Neutrality of Land Taxation[J].National Tax Journal,1982,( 1) : 108.

[20]BETICK BRIAN.The Economic Effects( Neutrality) of Taxs on Land: They Depend Neither on Non Pecuniary Nor on Capital Market Imperfections[J].American Journal of Economics&Sociology,1997,( 3) : 369.

[21]MILLS D E.The Non-Neutrality of Land Value Taxation[J].National Tax Journal,1981,( 1) : 125.

[22]PM PANTEGHIM.Sunk Costs and Profit Taxation: A Source of Taxation-Neutrality[J].Scottish Journal of Political E-conomy,1996,( 1) : 85-98.

[23]KAHN D A.The Two Faces of Tax Neutrality: Do They Interact or are They Mutually Exclusive?[J].Social Science Electronic Publishing,2007,( 18) : 1.

[24]KAHN D A.The Two Faces of Tax Neutrality: Do They Interact or are They Mutually Exclusive?.Social Science E-lectronic Publishing,2007,( 18) : 6.

[25]JOAN YOUNGMAN.Introduction to Legal Issues in Property Valuation and Taxation[J],Assessment Journal,1994,( 1) : 60-77.

[26]O’SULLIVAN A,Sexton T A,Sheffrin S.Property Taxes and Tax Revolts[M].London: Cambridge University Press,2007.

[27]ANDERSON J E.Income Based Property Tax Relief: Circuit Breaker Tax Expenditures[J].Public Finance&Management,2014,( 2) : 14.

[28]LYONS K,FARKASARKAS S,JOHNSON N.The Property Tax Circuit Breaker: An Introduction and Survey of Current Programs[J].Center on Budget and Policy Priorities,2007,( 3) : 1.

[29]K LYONS,S FARKASARKAS,N JOHNSON.The Property Tax Circuit Breaker: An Introduction and Survey of Current Programs[J].Center on Budget and Policy Priorities,2007,( 3) : 4.

[30]JOAN YOUNGMAN.Introduction to Legal Issues in Property Valuation and Taxation[J].Assessment Journal,1994,( 1) : 68.

[31]ANDERSON NATHAN.No Relief: Tax Prices and Property Tax Burdens[J].Regional Science&Urban Economics,2011,( 6) : 537.

[32]WONG,WAI-HO WILSON.Taxes and state and local economics development: The homestead tax option in New York[D].HONG KONG: The Chinese University of HONG KONG,1991.

[33]CLOUSER RODNEY.2012 Florida Constitutional Amendment 2: Veterans Disabled Due to Combat Injury; Home-stead Property Tax Discount[EB/OL].[2015-01-15].http: / /lee.ifas.ufl.edu/FCS/Amendments2012/ammendment_2_2012.pdf.

[34]CONLEY J P,DIAMANTARAS D.Generalized Samuelson conditions and welfare theorems for nonsmooth economies [J].Journal of Public Economics,1996,( 1) : 137-152.

[35]DAVIS P,MCCLUSKEY W,CHENG L.Residential Property Taxation: A Capital Value Banding Approach[J].Journal of Property Tax Assessment&Administration,2004,( 1) : 53.

[36]CHRIATOPHER GILES,PAUL JOHNSON.Tax Reform in the UK and Changes in the Progressivity of the Tax System,1985-95[J].Fiscal Studies,1995,( 3) : 64-86.

[37]JENKINS J E.Rejecting the Theism Test in England and the United States in Property Tax Exemption Cases[M].New York: Fordham Intl L.j,1982: 149.

[38]GORDON R K,THURONYI V.Tax Legislative Process[J].Tax Law Design&Drafting,International Monetary Fund,1996,( 1) : 1-4.

[39]RUDOLF VON IHERING.Law as a Means to an End[M].Hamilton: History of Economic Thought Books,1913: 461.

[40]ROSCOE POUND.Social Control Through Law[M].New Haven: Yale University Press,1942: 68-69.

[41]ROSCOE POUND.A Survey of Social Interests[J].Harvard Law Review,1943,( 1) : 39.

Towards Equitable Property Taxes: From the Design of Tax Exemption

LV Cheng-gang

( College of Postgraduate Education,East China University of Political Science and Law,Shanghai 200042,China)

Abstract:The reform of property tax law is an inevitable trend of social evolution and economic development.The development of economic aggravates the economic gap between social members,but property tax law system narrows the economic gap for three reasons: the unfairness between government and market,the unfairness between the central and local government,the unfairness between dwellers and speculators.The design of tax exemption can make up for these shortcomings,it can ensure revenue of local government and take the social equity into account.The reform of property tax law should follow the principle of“ability to pay”and obey the rule of tax neutrality,distinguish the special real estate from the ordinary real estate,and achieve the goal of tax equity.

Key Words:real estate; property tax; tax legislation; exemption; legal system; tax equity

作者简介:吕铖钢( 1989—),男,浙江杭州人,华东政法大学研究生教育院博士研究生,主要研究方向为财税法。E-mail: taxbook@163.com

基金项目:国家社会科学基金重点项目( 14AFX020)

收稿日期:2015-11-04

DOI:10.7671/j.issn.1672-0202.2016.02.011

中图分类号:D912.3

文献标识码:A

文章编号:1672-0202( 2016) 02-0102-11

猜你喜欢

现代经济信息(2016年27期)2016-12-16 07:33:24

商(2016年32期)2016-11-24 15:11:54

科学与财富(2016年15期)2016-11-24 14:37:05

中国房地产·学术版(2016年10期)2016-11-18 19:36:55

法制博览(2016年11期)2016-11-14 10:52:00

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

知音励志·社科版(2016年9期)2016-11-09 08:40:20

中国市场(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11