自然资源资产负债表下空气资源账户初探

2016-04-09 06:25张复生刘芷蕙

西安文理学院学报(社会科学版) 2016年1期

关键词:大气污染

张复生,刘芷蕙

(郑州大学 商学院, 郑州 450001)

自然资源资产负债表下空气资源账户初探

张复生,刘芷蕙

(郑州大学 商学院, 郑州450001)

摘要:大气污染严重威胁着国民身体健康,威胁着国家可持续发展战略,已成为严重的社会和经济问题。建立空气资源账户,有利于摸清我国空气资源家底,有利于环境治理的监督、考核以及责任审计,是治理大气污染的基础性工作之一。依据会计恒等式基本原理“期初存量+本期增加量-本期减少量=期末存量”,并借鉴自然资源资产负债表的编制方法编制空气资源质量变化账户、资产账户和负债账户,并设计了各账户数据核算方式。借鉴国外经验,从公众参与、标准完善、加强责任审计等方面提出了实施空气资源账户的初步构想。

关键词:空气资源账户;自然资源资产负债表 ;大气污染

大气污染已成为困扰中国发展的一大难题。据世界银行公布的《世界发展指标2006》调查显示,全球污染最严重的20个城市有一半在中国。近年来,暴露于未达标空气质量的城市人口更约占统计城市人口的2/3。[1]城市大气污染严重威胁着人们的健康,给国家带来了巨大的经济损失。近年来,中国政府为治理大气污染采取了诸多措施。近日,国家主席习近平在巴黎气候变化大会上向世界庄严承诺:2030年中国碳排放达到峰值,碳排放强度比2005年下降60%—65%,非化石能源比重提高20% 左右,并于2017年启动全国碳排放交易体系等。习总的讲话体现了中国治理大气污染的决心与诚意,也为大气污染治理提供了新思路、新机遇。编制空气资源账户,进行空气资源核算是推动大气污染治理的一种有效手段。在这方面,国际上亦有一些尝试与经验。1990年,墨西哥在联合国的支持下开始进行空气核算;1997年,挪威开始编制空气质量账户;芬兰借鉴了挪威的核算模式,进行空气排放调查,并将其与国民核算连接起来,组成NAMEA(包括环境核算的国民核算矩阵)矩阵表的一部分。本文拟在借鉴国外经验基础上对我国空气资源账户的建立进行初步探讨,以期对治理大气污染有所补益。

一、建立空气资源账户的意义

大气污染对人类健康的威胁不容小觑。 据清华大学教授李宏彬一份题为《空气污染对预期寿命的长期影响:基于中国淮河取暖分界线的证据》的研究报告显示,长期暴露于污染大气中,人的平均预期寿命将缩短3年。在大气污染较为严重的北方,人的平均预期寿命会减少5.5年。大气污染是地区经济可持续发展的一大障碍。例如阚海东、陈秉衡等(2004)研究发现:2001 年上海市城区大气颗粒物污染造成的健康危害经济损失为 51.5 亿元,占上海全市当年 GDP 的 1.03%;吴开亚等(2007)研究估算出2002 年巢湖流域大气污染损失为 413 亿元,占当年 GDP 的 0.84 %;路培等(2010)统计得出2007 年长株潭地区由大气污染造成的最低经济损失保守估算为 35.66 亿元,占当年 GDP的 1.03%。[2]由此可见,治理大气污染势在必行。大气是生态环境的重要组成部分,没有清洁的大气就没有安全的生态环境。2006 年国家环境保护总局科技顾问郭孝民指出,全国暴露于未达标(二级)空气中城市人口占统计城市人口的66.9%。另根据有关资料,2010 年全国47个重点城市中,有66%的城市没有达到国家要求的二级大气质量标准;现阶段有338 个城市在实行环境统计,结果显示只有 122 个城市的大气质量能达到国家规定的二级标准,137个城市的空气质量严重超过国家三级空气质量标准。[3]党的十六届五中全会提出“加快建设资源节约型、环境友好型社会”,党的十八大提出“大力推进生态文明建设”,党的十八届三中全会更进一步提出“探索编制自然资源资产负债表”。由此可见,大气治理是环境治理的重要一环。

建立自然资源资产负债表框架下的空气资源账户有利于大气污染的防治,并能对大气污染治理进行动态反映和监督;有利于保护国人身体健康,能够反映不同地区国人健康状况;有利于维护我国生态安全,揭示不同地区大气污染的动态发展状况,便于各级政府有针对性的开展大气污染治理。建立空气资源账户,有利于摸清我国空气资源家底,有利于环境治理的监督、考核以及责任审计。总之,治理大气污染是保障国民身体健康,建设生态文明,实施可持续发展战略的内在要求。

二、空气资源账户表格设计

(一)空气质量划分标准

空气资源账户的设计离不开空气质量的划分标准。空气质量划分标准为空气资源质量账户的建立提供了依据。本文构建的空气资源账户依据的是2012年2月国家环保部发布的《环境空气质量标准》。环保部把我国环境空气质量功能区分为两类:一类为自然保护区,风景名胜区和其他需要特殊保护的区域:第二类为居住区,商业交通居民混合区,文化区和农村地区。同时,根据2012年2月国家环保部出台的《环境空气质量指数(AQI)技术规定(试行)》的有关规定,将环境空气质量分为六级,其具体分级标准如表一:

表一 环境空气质量指数及相关信息 [4]

(二) 空气资源表格样式及项目解释

自然资源的核算分为实物核算和价值核算。鉴于空气资源的实物存流量难以计量,本文主要对空气资源的价值计量展开讨论,并依据“期初存量+本期增加量-本期减少量=期末存量”这一恒等式编制了空气资源质量变化账户、资产账户和负债账户这三个账户。

1.质量变化账户

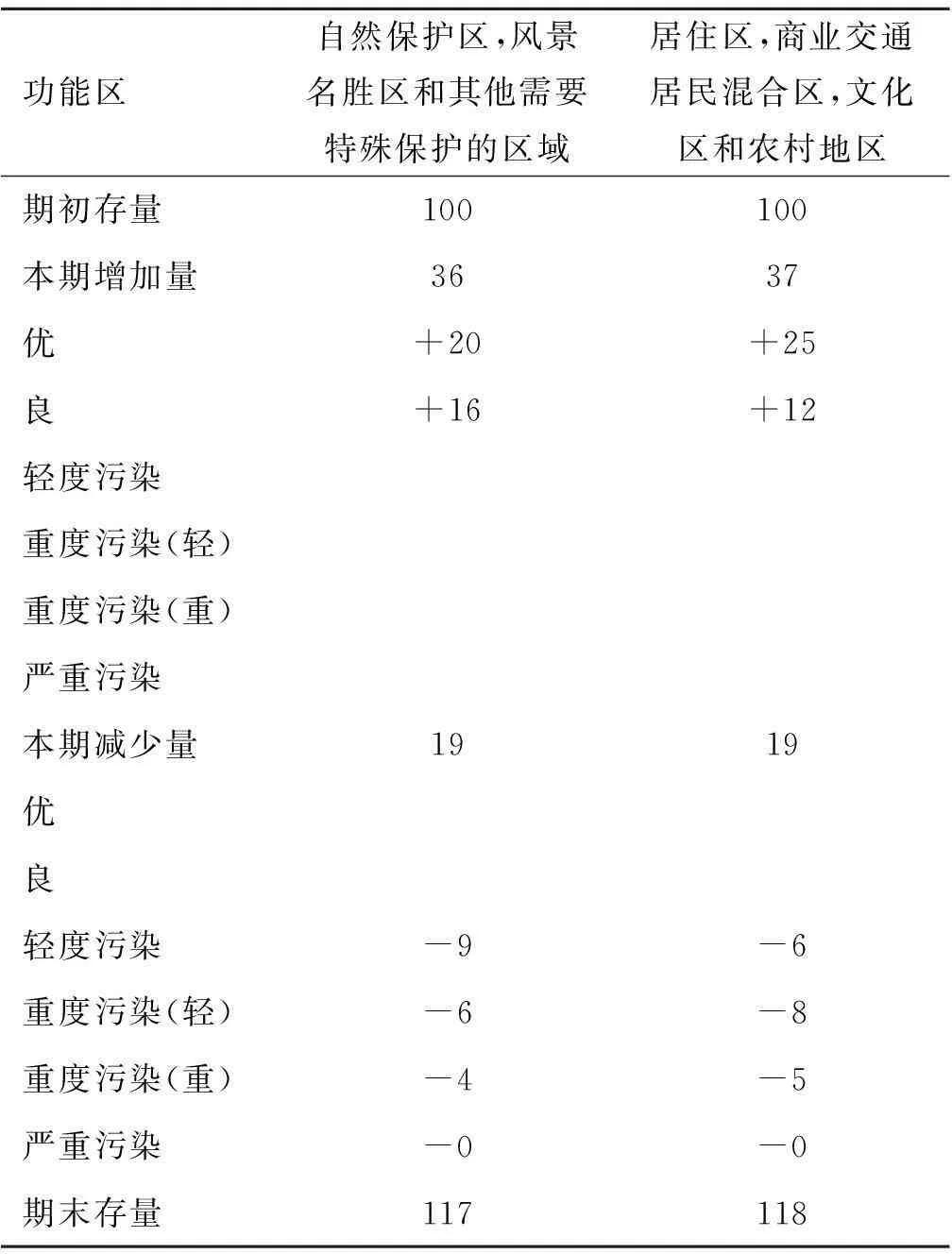

空气资源质量变化账户是以积分制反映一个地区一段时间内的空气质量变化状况的账户,动态揭示了一个地区的空气质量变动趋势。其样表设计如表二:

表二空气资源质量变化账户设计表

单位: 分

(注:本账户采用积分制,初始积分为100分。优至严重污染级别分别按照5-0积分计算本期增加量,和本期减少量,以此计算出期末存量。积分越高则本期空气质量越好,反之则说明本期空气质量较差。本账户每月核算一次。)

2.资产账户及项目解释

(1)资产账户

空气资源资产账户从价值量方面反映了一个地区的空气资源为这个地区带来的经济利益流入状况,其样表设计如表三:

表三空气资源资产账户设计表

单位:元

(注:空气污染排放权收入目前国内主要指二氧化硫排放权收入、碳排放权收入)

(2)资产账户项目解释

其一,空气资源改善带来的经济价值的确定。空气改善带来的经济价值可以用条件估值方法确定。条件估值方法是在假想市场情况下,直接调查和询问人们对某一环境效益改善或资源保护的措施的支付意愿或者对环境或资源质量损失的接受赔偿意愿。[5]其核心是直接调查咨询人们对生态服务的支付意愿,以支付意愿和净支付意愿表达环境商品的经济价值。这种方法在国内外被广泛应用于环境,资源等缺乏交易市场的公共物品的价值评估,近年来国内将该方法用于空气质量改善的价值评估。其具体调查方法可表述如下:首先将调查人群按照性别、学历、职业、居住地、收入进行分类,并计算出所占比例;然后调查并填写各类人群的平均支付意愿,单位为元/月/户;最后计算并加总出调查人群总的支付意愿,即是空气资源改善带来的经济价值。

其二,征收专项税费的意义与核算标准。“外部性理论”是对大气污染征收专项税费的理论依据之一,由英国学者马歇尔和庇古提出。所谓外部性是指那些生产或消费对其他团体强征了不可补偿的成本或给予了无需补偿的收益的情形。外部性有正外部性和负外部性之分。大气资源作为一种典型的公共物品具有很强的负外部性,即私人所付出的成本小于该活动造成的社会总成本。在人们的生产生活中,不可避免地会产生大气污染物。如果污染物对其他居民造成的不利影响没有反映在排污者的成本中,其私人成本就会小于社会成本。排污者为追求经济利益最大化就会扩大经济活动量,从而使得该活动量大于社会能接受的最优量。[6]因此,明确产权,对大气污染征收污染税是十分必要的。笔者对大气污染税的设计如下:

第一,税目设计:目前,我国已纳入统计范围的大气污染物主要有工业废气,二氧化硫,烟尘,粉尘等四种污染物。因而,笔者建议以这四种污染物为税目设置大气污染税。

第二,税基设计:以上述四种污染物的排放量为税基征税。这样不仅可以鼓励企业加大节能减排力度,而且可以适当减轻企业税负。

第三,税率设计:实施差别税率和累进税率。排污重点企业应适用较高税率,其他企业可适用较低税率。税务机关应对排放量进行分档,并对每一档设置不同的税率。

第四,纳税环节:直接将排污企业的排放环节作为纳税环节。这样既有利于加强对纳税人的监管,又可以降低征税成本。

第五,纳税期限:分季度或月纳税。

3.负债账户及项目解释

(1)负债账户

空气资源负债账户从价值量方面反映了一个地区为改善大气质量而应付的各种费用,其样表设计如表四:

表四空气资源负债账户设计表

单位:元

(2)负债账户要素解释

其一,应付各种补贴款是指对采用节能减排技术的企业的补贴。应付各种赔偿款是指对大气污染造成的群发性健康问题等的赔偿。

其二,应付大气治理费用的确定。应付大气治理费用是指政府为治理大气污染所耗费的经济资源的总和。其具体费用的计算可参考SEEA(联合国综合环境与经济核算体系)的维护成本法。其估算的一般步骤为:首先,将所有的既存空气污染量视为需防治的总污染量;其次,引入涵容量的概念进行修正,以超过涵容量的部分视为所需防治污染量;再次,估算在最佳可行防治技术下,各个污染物的最佳可行技术单位防治成本,若无最佳可行技术单位防治成本则以历史成本法代替;最后,进一步核算出其污染防治总成本。

涵容量一般是指在某一地区的大气环境中,对于各个污染物的自我净化能力最大值。计算中一般采用不同污染物空气质量监测统计结果与空气品质排放标准进行对比,而得到的比值就定义为该污染物的涵容量。用公式表示为:涵容量=总经排放量*(空气品质标准/空气品质实测值)

所需防治污染量即预期排放减量是指达到空气品质标准状况下所需的排放减量,亦即超出环境涵容量以外的排放量。预期排放减量的定义与涵容量有关,用公式表示为:预期排放减量=总净排放量-涵容量

单位防治成本指目前污染控制技术下的设备设置费用及操作维护成本在使用年限内平均的单位污染减量成本。由于各类污染源排放特性不同,最佳可行控制技术也有所不同,应视污染源类别分别推估计算。[7]空气资源质量变化账户、资产账户、负债账户三者之间有着密切的内在逻辑关系,相辅相成。空气资源质量变化账户直观反映空气质量变化趋势;资产账户以货币形式计量了空气资源带来的价值;负债账户则反映了为改善空气质量应付的各种支费用。空气质量变化账户为资产账户提供了参考依据,并在一定程度上检测了负债账户下各应付费用的投入效果。资产账户和负债账户分别从投入和产出两方面反映了治理大气污染的经济效益。资产账户、负债账户是实现空气资源质量变化账户设计目的的重要保证。

三、 空气资源账户实施的建议

(一)提高公众参与度

1.提高普通大众的参与度。空气账户的建立与我们每一个人息息相关。因此,在空气账户的建立过程中,应提高社会公众、环保组织、企业等利益相关体的参与度。譬如在确定空气资源改善带来的经济价值时调查范围应较广泛,应涵盖社会各个阶层,尤其要关注环保人士和健康欠佳者的意愿;在大气污染税的设计方面应广泛征求各行业代表意见,尤其是能源、化工等重点污染行业代表的意见,必要时应召开听证会;应广泛听取环保组织的意见,接受来自环保组织的监督与批评等。另外,政府应定期公布空气资源账户的编制情况,并赋予民众查询、监督的权利。

2.提高专业人士、学者等的参与度。注册会计师等民间组织,各界学者应肩负应有的责任,加快环境会计理论与实务的研究,加快对自然资源资产负债表的理论与实务研究,早日建立符合我国国情的自然资源会计准则,使空气资源账户的设计“有度可依”。

(二)不断完善空气质量标准

空气资源账户的建立离不开国家环保部颁布的各项规章制度。我国目前空气质量标准设定较低。以全球空气质量标准颗粒物(PM10、PM2.5)为例,中国2012年发布的《环境空气质量标准》新标准仅达到WTO第一阶段标准值,与WTO准则值仍有较大差距,并远落后于欧美等发达国家。因此,我国应借鉴发达国家经验,不断提高空气质量标准的设定,早日与WTO准则值接轨,为空气资源账户——质量变化账户的实施奠定更加坚实的法律基础。

(3)加强空气质量责任审计

为提高空气资源各账户信息披露的准确性和可靠性,应对空气资源账户开展审计鉴证工作。笔者拟从审计依据、审计目标、审计主体、审计对象、审计报告等五方面对空气资源账户的审计鉴证工作进行说明:

1.审计依据。空气资源账户审计的依据是自然资源会计准则以及有关会计制度。

2.审计目标。空气资源账户审计的目标是真实性和公允性,即对空气资源账户在编制过程中是否在所有重大方面按照适用的编制基础编制并实现公允反映发表审计意见。

3.审计主体。空气资源账户审计的主体应以各级政府审计机关为主,采取“上审下”的审计模式。必要时也可兼用民间审计。

4.审计对象。空气资源账户审计的对象为空气资源现状及其变动状况以及其他辅助披露信息。

5.审计报告。如果空气资源账户审计的主体为注册会计师或是政府部门委托注册会计师进行审计,则空气资源账户的审计报告应分为无保留意见、带重大说明事项的无保留意见、保留意见、否定意见以及无法表示意见等五类。

四、 结语

大气是生态环境的重要组成部分。治理大气污染是保障人民身体健康,保障生态安全,实现绿色发展、可持续发展的内在要求。编制空气资源账户有利于对领导干部的责任审计,有利于促使企业提高环保意识,有利于实现经济效益与环境效益的统一。由此可见,编制空气资源账户是治理大气污染不可或缺的基础工作之一。

[参考文献]

[1]杨耀,邰阳,张军.我国城市大气污染现状及对策[J]. 北方环境,2012,(6):113-115.

[2]赵文昌.空气污染对城市居民的健康风险与经济损失的研究[D].上海:上海交通大学,2012:7-8.

[3]刘鑫鑫.我国城市大气污染现状及治理措施分析[J]. 资源节约与环保,2013,(11):137.

[4]中华人民共和国环境保护部.中华人民共和国国家环境保护标准 HJ633-2012[S].北京:中国环境出版社,2012:3.

[5]刘欣,马建章.基于条件价值评估法的中国亚洲象存在价值评估[J].东北林业大学学报, 2012,(3):108-112 .

[6]何通艳.我国开征大气污染税的分析与设计[D].成都:西南财经大学,2010:8.

[7]彭伟.绿色GDP中环境品质折耗价值核算理论与实证研究[D].长沙:湖南大学,2005:22-25.

[责任编辑石晓博]

The preliminary exploration of air resources account

ZHANG Fu-sheng,LIU Zhi-hui

(SchoolofBusiness,ZhengzhouUniversity,Zhengzhou450001,China)

Abstract:Air pollution is a serious threat to public health and even the national strategy of sustainable development, which has become a serious social and economic problems. The establishment of air resources accounts is beneficial to find out air resources regiment, supervise and check environmental management and strengthen responsibility audit. The paper basing on the account equation “initial balance pluses the increased amount of this period and subtracts the decreased amount of this period is equal to closing balance” and the method of composing natural resource balance sheet to draw up air quality resource changes account, asset account and liability account and design every account data measuring means. Moreover, it learns from foreign experience, presenting the preliminary idea of air resources accounts implication in improving publicity, modifying standard, strengthening responsibility audit and so on.

Key words:air pollution; air resources account; natural resource balance sheet

文章编号:1008-777X(2016)01-0121-05

文献标志码:A

中图分类号:F231.1

作者简介:张复生(1962—),男,河南济源人,郑州大学商学院教授,主要从事成本会计学、审计学研究;

收稿日期:2015-10-19

刘芷蕙(1994—),女,河南郑州人,郑州大学商学院2013级会计专业学生,主要从事成本会计学研究。

猜你喜欢

法制博览(2016年12期)2016-12-28

法制博览(2016年12期)2016-12-28

法制博览(2016年12期)2016-12-28

科学与财富(2016年29期)2016-12-27

青春岁月(2016年22期)2016-12-23

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

科学与财富(2016年28期)2016-10-14