营运资本与公司综合治理对公司价值影响研究

2016-04-08 10:16杨招军孙雯婷甘柳

经济数学 2016年1期

杨招军 孙雯婷 甘柳

摘 要 拓展Faulkender 和Wang(2006)模型,引入公司综合治理水平变量,分析了公司综合治理水平和营运资本对公司价值的影响.运用我国A股市场2008~2013年数据进行实证,证实公司综合治理水平与营运资本对企业价值影响显著;边际营运资本价值小于边际现金价值,企业在现有营运资本水平下增加营运资本投资,将降低企业超额收益率,减少企业投资价值;商业性企业比工业性企业、高治理效率企业比低治理效率企业、受融资约束企业比不受融资约束企业具有更高的边际营运资本价值.

关键词 营运资本;公司综合治理;融资约束;公司价值

中图分类号 F830.9 文献标识码 A

1 引 言

随着2007年金融危机的爆发,我国沿海大量企业面临流动性短缺问题,企业资金周转出现困难,大批订单违约,我国出口总量在2009年出现了十年来首次下跌.流动性主要有两种类型:资产流动性和资金流动性.资产流动性是指能够快速购买或出售证券,而不会对价格产生严重影响;资金流动性是指当负债到期时,企业的资金不足以偿还负债、同时也无法在短期内募集额外资金的风险,这两类的流动性相互依存.营运资本的管理对企业应对流动性风险能力、提高盈利水平至关重要,Howorth和Westhead(2003)[1]证实,为了达到企业价值最大化,企业必须追求最优的营运资本水平.Eugene F.Brigham与Scott Besley[2]对广义的营运资本给出了如下定义,企业的短期资产,如现金、其他货币资金、存货以及应收账款.狭义的营运资本,是指流动资产减去流动负债的余额,即长期负债支持的流动资产金额,本文所指的营运资本为狭义的营运资本.

Modigliani and Miller(1958)[3]提出完美市场中,企业的资本结构与企业价值无关,及管理者的财务决策对企业价值没有影响.现代股份制公司的二元结构导致所有权和经营权的分离,根据理性经济人假说,经营者追求的是自身利益的最大化,而非股东权益的最大化.Zhou和Wang(2000)[4]发现委托人的缺位以及代理人权力滥用是国有企业主要的代理冲突.同时,不同股东之间也存在着利益冲突,控股股东为谋取自身利益转移企业资源而牺牲小股东权益,即“公司隧道效应”.良好的公司综合治理水平能够权衡各方利益,形成良好的激励机制,提高企业价值.刘银国、朱龙(2000)[5]对2009 年部分沪深两市上市公司实证发现,公司治理水平的确影响着企业价值,且二者呈显著的正相关关系,治理水平较高的公司,投资者愿意为治理状况好的公司支付较高的溢价,从而进而提高了公司价值.

2014年11月,第21届APEC财长会议提出“为中小企业和个人提供安全、高效、低成本和普惠融资服务……,鼓励成员改善中小企业创新的融资环境”.同月,央行下调金融机构人民币贷款基准利率,意在针对性地引导社会融资成本下行,缓解企业融资成本高的问题.可见融资环境对企业的发展至关重要.Faulkender 和Wang(2006)[6]研究发现融资约束对企业现金价值有重要影响.韩立岩、刘博研(2011)[7]在Faulkender 和Wang(2006)基础上,增加了不确定性和公司治理水平两个变量,对我国A股市场1999-2006年的数据研究发现,投资者对受融资约束企业的现金价值给予更高评价.

综上所述,营运资本、公司综合治理水平和融资环境对企业价值影响重大.国内外学者对营运资本和企业价值开展了一系列实证研究.Kieschnick、LaPlante 和Moussawi(2009)[8]首次将Faulkender 和Wang(2006)的方法运用到营运资本和企业价值关系的研究中,边际营运资本的投资将降低企业价值,受融资约束企业比不受融资约束企业下降更多.Juliano Riberio de Almeida 和 William Eid Jr.(2014)[9]用Faulkender 和Wang(2006)的计量模型,分析了巴西市场上营运资本和企业价值的关系,证实在当前营运资本水平下,增加营运资本投资将会降低企业的盈利能力,减少企业的投资价值.国内对于营运资本和企业价值关系的研究较少,文献主要侧重营运资本自身的研究.汪平、闫甜(2010)[10]对制造业上市公司进行研究,证实了“零营运资本”的理论,得出企业的营运资本占用与企业现金流量的创造没有关系.吴娜(2013)[11]将经济周期理论加入到融资约束与营运资本的相机协同选择机理进行研究,无融资约束公司对营运资本的调整速度比受融资约束企业慢.

本文的贡献在于,1)改进白重恩等(2005)[12]的公司综合治理水平评估框架,构建一个衡量公司综合治理水平的替代变量,全面考虑公司治理的内外部机制,创造性地引入董事会会议频率变量,弥补原有替代变量对董事会效率评价的空白,有效提高了主成分分析法下的因子累计方差.2)将公司综合治理水平和企业营运资本纳入到企业价值的研究框架中,拓展了Faulkender 和Wang(2006)通过考察美国上市公司年度超额收益率对企业现金价值的研究,对我国A股市场2008~2013年间的观测值进行实证,证实了公司综合治理水平、营运资本对公司价值影响显著.3)根据“企业价值创造观”进一步考察营运资本问题,比较了治理水平、企业类型、融资环境对边际营运资本价值的影响.

2 研究假说

Deloof(2003)[13]对比利时1992~1996年的分析表明企业通过降低应收账款周转天数和降低存货水平可以提高企业盈利能力,提高企业价值.“零营运资本(zero working capital,ZWC)”指通过高效率的管理,提高资产流动性,实现最低水平的流动资产占用,最终达到在流动资产上的零投资来提高企业绩效.换一种角度,在原有营运资本水平上,增加营运资本,会降低企业收益水平.GarciaTeruel 和 MartinezSolano(2007)[14]表明,企业的盈利能力与现金周转周期呈反比. 由此,本文提出假设1.endprint

假设1 在当前营运资本水平下,增加营运资本,将降低企业投资价值.

企业经营中,股东目标是使自己财富最大化,要求经营者以最大化的努力去完成这个目标;经营者的目标是增加报酬、增加闲暇时间、避免风险.随着销售的增加,经营者的报酬将得到提高,因此经营者有把公司扩大到超过最优规模的动机 (Kevin Murphy(1985))[15].代理成本的存在,使所有者和经营者存在一定程度的利益冲突.由于历史原因,我国上市公司治理结构仍存在着股权集中度高、股权分裂、所有者缺位、流通股表决权受限、高管持股严重偏低等问题.良好的公司综合治理水平能权衡各方利益,股东通过监督和鼓励来协调经营者目标,提高企业价值.由此,本文提出假设2.

假设2 公司综合治理水平对企业价值有显著影响,高综合治理水平企业的营运资本价值更高.

企业所处融资环境不同,作为抵御流动性风险的营运资本水平也会不同.鞠晓生(2013)[16]按照Hadlock & Pierce(2009)提出的SA指数法测量了企业的相对融资约束程度,发现企业受到的融资约束越严重,营运资本对创新的平滑作用越突出,对企业价值贡献越大.由此,本文提出假设3.

假设3 受融资约束企业的营运资本价值高于不受融资约束企业的营运资本价值.

3 计量模型

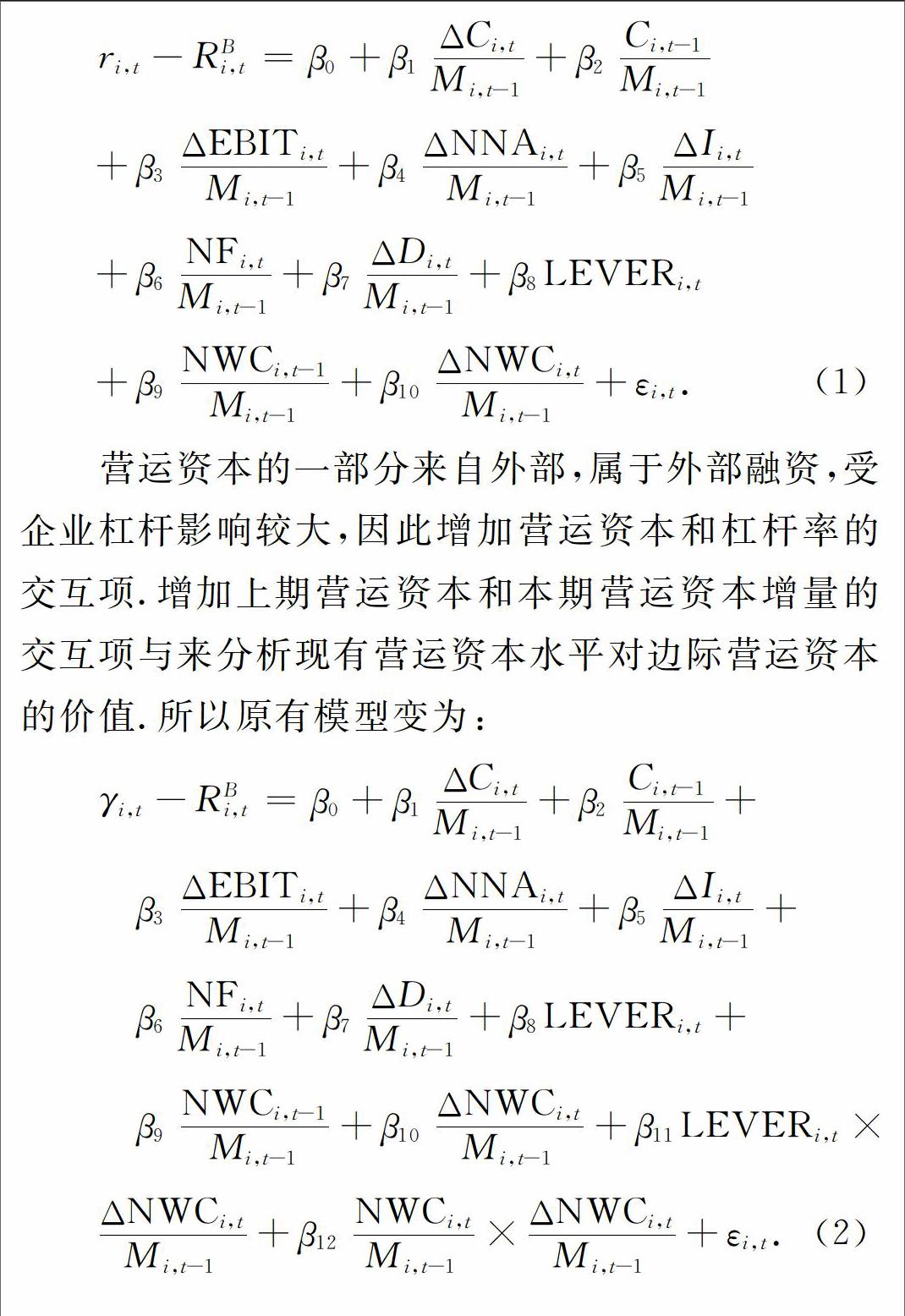

本文主要参考Faulkender 和Wang(2006)、Kieschnick et al.(2009)混合估计模型(Pooled Regression Model),以超额收益率为因变量进行实证检验.超额收益率的计算采用Fama French 25组合投资方法[17],实际收益率减基准收益率的差作为超额收益率,对组合每年更新一次,上述操能有效克服序列相关问题.

原模型的控制变量为主要影响企业价值的财务因子,具体如下:货币资金(C)增量,包括现金及现金等价物;息税前利润(EBIT)增量,由利润总额加上利息支出所得;净资产(NA)增量,由总资产减去货币资金所得;利息支出(I)增量;研发支出(RD)增量;支付的股利(D)增量;杠杆率(LEVER),即负债总额除以权益的市场价值与负债总额之和;净融资额(NF)包括吸收权益性投资收到的现金、发行债券收到的现金、借款收到的现金之和再减去偿还债务支付的现金.上述变量除杠杆率外,均经上期权益总额进行标准化.

韩立岩等(2011)使用管理费用代替研发支出笔者认为不合理.研发支出指研究与开发过程中所使用资产的折旧、消耗的原材料、人员的工资、开发过程中发生的租金以及借款费用等,管理费用指企业行政管理部门为组织和管理生产经营活动而发生的各项费用,属于期间费用,前者是资产负债表科目,后者是利润表科目.研发支出和管理费用数额差别较大,很多企业没有研发费用但有管理费用.考虑到中国实情,我国2007年开始执行新的会计准则,研发支出会计科目在2007年才开始在财务报表中普及,我国上市公司的研发支出普遍不多,披露情况也不理想,2008年披露家数占上市公司总数11.59%,规范的比例仅为披露家数的57.14%[18],因此本文不考虑研发支出.

根据上文分析,营运资本对企业应对流动性风险的能力至关重要,为了达到企业价值最大化,企业必须追求最优的营运资本水平.本文在原有的模型基础上,考虑上期营运资本和本期营运资本增量,营运资本NWC为流动资产减去流动负债减去货币资金,净资产NNA为总资产减营运资本后的余额.

4 公司综合治理水平指标的构建

公司治理机制分为内部机制和外部机制.前者包括董事会、高管薪酬、股权结构和财务信息披露.后者包括企业控制市场、法制基础和中小投资者权益保护.本文在借鉴Allen和Gale(2001)[19]、白重恩(2005)分析框架基础上,引入董事会会议频率指标,采用主成分分析法,构造反映公司综合治理水平的指标G.

本文对删除了白重恩提出的公司综合治理指标下是否有母公司该变量.白重恩指出,一个上市公司若拥有母公司,则对提升其市场价值无利.我母公司侵占子公司财产,子公司为母公司提供大额担保等现象确实存在,但随着金融改革的深化,法律制度的日臻完善,母公司对子公司的负面影响逐年削减.独立董事制度规定(2003年),独立董事要对重大关联交易(包括母子公司之间交易)发表独立意见.2005年修订的公司法具体规定了上市公司为股东、实际控制人及其关联方提供担保的,必须经股东大会决议;股东大会在审议为股东、实际控制人及其关联方提供的担保议案时,该股东或受实际控制人支配的股东,不得参与该项决议,该决议由出席会议的其他股东所持所持表决权过半数通过.法律上逐渐对关联交易的规范化要求,使母公司对子公司的负面影响受到法律的很大限制.本文增加量董事会频率指标.董事会会议指董事在职责范围内研究决策公司重大事项和紧急事项而召开的会议,董事按规定参加董事会会议是履行董事职责的基本方式.该变量可有效弥补原有设计体系对公司决策效率评价的不足.新公司法第一百一十一条规定,董事会每年度至少召开两次会议,美国上市公司董事会每年平均召开7次以上会议.Nikos Vafeas(1999)[20]对307家公司1990-1994年的数据分析后发现,董事会会议频率与企业价值呈负相关.Ivan E.Brick(2010)[21]用年度董事会、审计委员会召开次数作为董事会活动的替代变量,实证得出董事会活动与企业价值正相关.2003年3月,中国证监会规定上市公司要在季度报告中披露董事会会议情况,因此之前的公司综合治理水平研究不具备引入董事会会议的条件.SPSS统计结果显示,增加董事会会议频率指标后,累计解释的总方差提高9.61%.

首席执行官(CEO)与董事会主席或董事会副主席兼任情况(Ceo_topdir)、外部董事比例(Out_ratio),这2个变量可有效反应董事会对公司治理的影响.如果CEO兼任董事会主席或副主席,将影响董事会发挥独立和积极的监督作用;董事会中独立董事的增加,有利益于公司决策的专业性和透明性.司徒大年(2002)[22]认为薪酬是吸引高管的重要手段,上市公司财务报表披露的高管薪酬是货币薪酬,而我国上市公司高管货币收入低,上市公司的股权激励作为一种薪酬政策逐渐普及.本文选取五大高管持股比例(Top5)来体现高管薪酬和股权结构.董艳等(2011) [23]研究得出,高管持股能有效解决委托代理问题,完善经营者持股机制,有效保护股票市场上中小投资者利益.合理的股权结构,能使各方利益得到权衡,交叉持股或者金字塔的股权结构,易导致权力过分集中,控股股东占用企业资源,损害少数股东的权益.控股股东的存在削弱了媒体的监督作用,不利于代理效率的提升(梁红玉等2012)[24].因此选取第一大股东持股比例(Top1)、第二至第十大股东持股平方和(Cstr2_10)两个变量来衡量企业的股权结构,同时第二至第十大股东持股平方和(Cstr2_10)也体现了公司控制市场机制(白重恩等,2005).H股或B股市场对企业的财务信息披露要求更高、其法治基础和中小投资者权益保护机制较大陆更为完善,因此将企业是否有H股或B股(Hbshare)作为体现财务信息披露、法制基础、中小投资者权益保护的变量.由于我国特殊的资本市场结构,选择国有股比例(State)反映中国特色的股权结构(见表1).endprint

表2显示上述理论分析得出的变量的理论符号和主成分分析得到的第一主元的载荷系数,第一大主元的载荷系数与预测符号方向相反(变量Ceo_topdir除外),因此,在下文分析中,综合治理指数越高,公司综合治理水平越低.

5 样本股的选择和统计描述

2007年我国执行新会计准则,使得合并报表净利润与母公司报表净利润之间的差异骤然扩大.文中模型有滞后项,因此,本文从万得咨询数据库(Wind)、国泰君安股票数据库(CSMAR)选取2008.1-2013.12我国证券市场A股年度数据.样本的选取遵循以下原则:1)剔除上市不足10年的企业,有效保证观测值的稳定性;2)由于金融类企业的资产结构和经营方式不同于一般工商业,所以剔除金融、保险业公司的观测值;3)为数据完整,剔除有缺失值的观测值.经整理,我国上圳A股市场共上市2 663只股票,金融、保险类共35家,暂停上市公司46家,再剔除存在缺失数据的公司, 获得1 102家上市公司6 612个年度观测值(见表3).

表4是主要变量的描述性统计结果,超额收益率、息税前利润增加额、净资产增加额、净营运资额、营运资本增加额的均值为负数,与本文样本期间我国股票市场持续下跌,资本市场不景气的事实相符.

6 结果分析

6.1 营运资本与公司综合治理水平对企业

价值的影响

表5显示了回归结果.第二列ΔCi,t-系数为0.0054-,远低于Kieschnicket al.(2009) 对美国市场的研究结果1.297和Autukaite 和 Molay(2011)[25]对法国的研究结果0.108,说明我国投资者对现金增量的评价较低.站在投资者角度看,ΔNWCi,t-系数0.000 7小于ΔCi,t-系数0.005 4,说明边际营运资本价值小于边际现金价值,这与GarciaTeruel和MartinezSolano(2007)、Deloof(2003)、Shin 和 Soenen(1998) [26]研究结果相符,企业盈利水平与现金周转周期呈负相关.

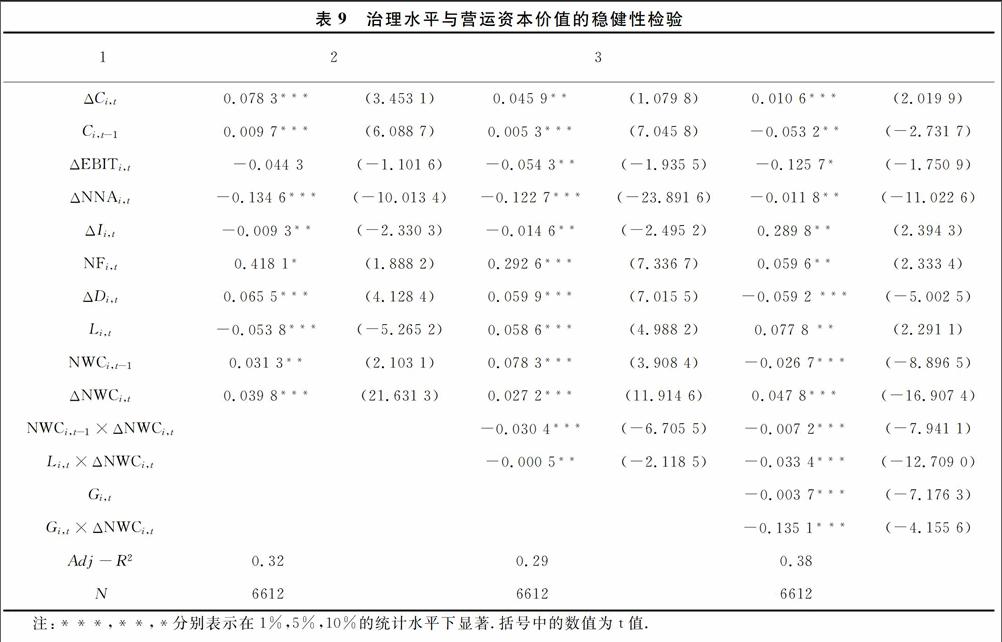

第四列比第二列增加了营运资本增量与营运资本、杠杆率的交互项,营运资本增量变量前的系数发生了较大变化,并且在1%水平下通过检验.说明股东对企业的边际营运资本的评价与原有营运资本水平和资本结构相关.从回归结果看,交互项NWCi,t-1-×ΔNWCi,t-为负值,说明随着净营运资本的增加,其边际价值是减小的,这与Faulkender 和Wang(2006)对企业现金价值的研究的研究结果相符.同时注意到,营运资本的来源包括内部融资和外部融资,这与企业杠杆密切相关,从回归结果看,杠杆率和营运资本增加额的交互项Li,t-1-×ΔNWCi,t-系数为负数,说明增加杠杆率,将进一步降低企业价值,这与Juliano Riberio de Almeida 的结论不同.主要在于本文选取的样本的平均杠杆率为0.634 7,负债占总资产的63.47%,杠杆水平较高,随着杠杆率的进一步提高,外部融资成本提高,债权人挤占股东权益,降低股东的超额收益率.

第六列中,增加了公司综合治理水平变量,在1%水平下通过检验,说明公司综合治理水平对企业价值有显著影响.根据上文分析,综合治理指数越高,公司综合治理水平越低. Gi,t-×ΔNWCi,t-系数为负,表明随着公司治理水平的下滑,投资者对公司的营运资本评价逐步降低.可用代理成本理论来解释,企业治理水平的恶化,往往伴随着管理层贪图私利,利用信息不对称,操纵营运资本,最终损害股东权益.-

用第六列回归结果计算企业边际营运资本价值,即每增加一单位营运资本,对企业超额收益率带来多大的影响.样本的平均营运资本持有量是-0.115 1,平均杠杆率是0.634 65,样本的平均营运资本边际价值是0.003 3(=0.007 7+(-0.001 4)×(-0.005 1)+(-0.001 3)-×0.634 7+(-0.016 9)×0).

6.3 综合治理水平的进一步分析

为进一步讨论公司综合治理水平对边际营运资本价值和企业价值的影响,笔者对样本公司按照G值从大到小排序,前25%的公司标记为低治理水平子样本,后25%标记为高治理水子样本,得到实证结果如表7.低综合治理水平企业边际营运资本价值为负,说明平均而言增加一单位营运资本,将降低企业价值.因此该类企业在扩张前,应努力提高公司综合治理水平.高治理水平公司的边际营运资本价值要比低治理水平公司高出0.427 5.此结果可用代理成本来解释,低综合治理水平公司存在更高的带来成本,企业经营者往往从自身的利益出发从事企业的日常经营管理,比如通过在职消费获取除工资报酬外的额外收益,从而造成所有者利益受损.因此低综合治理水平的公司若拥有较多的营运资本,经营者有较强的动机从事损害投资者利益的活动,从而降低了企业价值.综上,我国投资者愿意为高综合治理水平公司的流动性支付溢价.

6.4 不同融资环境的进一步分析

企业的融资环境受到宏观经济政策,银行信贷政策等外部因子的影响,但这种影响对不同企业的作用是相似的,因此,本文主要从企业自身角度出发,参考Faulkender 和Wang(2006)和韩立岩等(2011)对融资环境的描述,对本文中的1102家企业的融资环境按以下指标划分:

指标一:股利支付率.由于上市公司股利支付率普遍较低[28],本文先对股利支付率进行排序,处于高水平30%的企业判定为不受融资约束,把股利支付率为0的企业分为受融资约束的企业.只有现金流充足的企业才有能力发放现金股利.这种企业能够轻松地获得内部融资或低成本的外部融资,所以该公司面临较少的融资约束.该思想与Fazzariet al.(1988)[29]发现的受融资约束企业伴随着很低的股利支付率事实相一致.endprint

指标二:公司规模.大公司通常被认为有较高的知名度,比小规模公司更容易在资本市场融资.本文根据年度资产负债表账面资产总额从大到小排序,前25%的样本标记为融资环境好,最后25%的样本标记为融资环境差.

指标三:国有股比例.根据公司法相关规定,“一般来说,持股50%以上为绝对控股,持股30%以上但不足50%为相对控股.”一方面,国有股比例高的企业与银行、政府部门关系密切,受到资本市场的偏爱,更容易获得外部融资.另一方面,国有控股企业的规模通常很大,根据上文分析,大企业的融资环境比小企业好.因此取国企股比例超过30%样本标记为不受融资约束,国企股比例为0的企业标记为受融资约束.

8 结 论

本文通过考察2008~2013年我国A股市场1 102家上市公司,系统、深入地讨论了营运资本、公司治理水平与企业价值的关系.对原有的公司治理水平的研究框架引入董事会会议变量,构建一个衡量公司综合治理水平变量G,证实了公司治理水平对企业价值具有显著影响,治理水平越高,超额收益率越高,投资者对企业价值评价越高.高治理水平企业的边际营运资本价值大于低治理水平企业,我国投资者愿意为高治理水平的公司的流动性支付溢价.由于低治理水平企业边际营运资本价值为负,因此该类企业在扩张前,应努力提高公司综合治理水平.边际营运资本价值低于边际现金价值,平均而言,边际营运资本价值受当前营运资本、杠杆率、综合治理水平等因素的影响.在当前营运资本水平上增加营运资本投资,将降低边际营运资本价值从而降低企业价值.具体而言,商业性企业价值下降幅度大于工业性企业,受融资约束企业价值下降的比不受约束企业的快.杠杆率对边际营运资本价值的影响受企业类型的影响.

总体看来,公司治理水平、营运资本对企业价值的影响的解读,需要结合当前国情,在中国经济经济增速逐渐放缓背景下存在的问题仍需关注,法律体系不健全、监管力量缺失、代理成本过高等一系列问题对企业治理机制的破坏,信息披露机制不完善和信息效率低对企业融资渠道的约束.2014年中国GDP增长7.4%,在内外部环境都发生较大变化的“新常态”下,企业自身既要承担结构调整的任务,又要提高经济增长的质量,全面提高风险管理水平,市场为经济持续健康发展提供中性适度的货币金融环境对企业价值的提高有重要意义.

参考文献

[1] C HOWORTH, P WESTHEAD. The focus of working capital management in UK small firms[J]. Management Accounting Research, 2003, 14(2): 94-111.

[2] (美)斯科特·贝斯利(ScottBesley),(美)尤金F.布里格姆(EugeneF.Brigham)著,刘爱娟,张燕译.财务管理精要[M]. 北京:机械工业出版社, 2003.

[3] F MODIGLIANI, M H MILLER.The cost of capital, corporation finance and the theory of investment[J]. The American Economic Review, 1958,48(3):261-297.

[4] Z MI, X WANG. Agency cost and the crisis of China's SOE[J]. China Economic Review, 2001, 11(3): 297-317.

[5] 刘银国,朱龙. 公司治理与企业价值的实证研究[J]. 管理评论,2011,(2):45-52.

[6] M FAULKENDER, R WANG. Corporate financial policy and the value of cash[J]. The Journal of Finance,2006,61(4):1957-1990.

[7] 韩立岩,刘博研. 公司治理、不确定性与现金价值[J]. 经济学,2011,(2):524-550.

[8] R KIESCHNICK, M LAPLANTE, R MOUSSAWI. Working capital management, access to financing, and firm value[R].Dallas University of Texas at Dallas School of Management, 2009: 18-20.

[9] J R DE ALMEIDA, W EID JR. Access to finance, working capital management and company value: Evidences from Brazilian companies listed on BM&FBOVESPA[J]. Journal of Business Research, 2014, 67(5): 924-934.

[10]汪平, 闫甜. 营运资本, 营运资本政策与企业价值研究——基于中国上市公司报告数据的分析[J]. 经济与管理研究, 2007 (3): 27-36.

[11]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013(8):54-61.

[12]白重恩,刘俏,陆洲,宋敏,张俊喜. 中国上市公司治理结构的实证研究[J]. 经济研究,2005, 2(5):81-91.

[13]M DELOOF. Does working capital management affect profitability of Belgian firms?[J]. Journal of Business Finance & Accounting, 2003, 30(3/4): 573-588.endprint

[14]P J GARCATERUEL, P MARTNEZSOLANO. Effects of working capital management on SME profitability[J]. International Journal of Managerial Finance, 2007, 3(2): 164-177.

[15]K J MURPHY. Corporate performance and managerial remuneration: An empirical analysis[J]. Journal of accounting and economics, 1985, 7(1): 11-42.

[16]鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究. 2013(1):4-16.

[17]E F FAMA, K R FRENCH. Common risk factors in the returns on stocks and bonds[J]. Journal of financial economics, 1993, 33(1): 3-56.

[18]王宇峰.R&D支出信息披露的价值相关性研究[J].财经理论与实践,2011,32(2):73-78.

[19]F ALLEN, D GALE. Comparing financial systems[J]. MIT Press Books, 2001, 1.Cho M H. Ownership structure, investment, and the corporate value: an empirical analysis[J]. Journal of Financial Economics, 1998, 47(1): 103-121.

[20]N VAFEAS. Board meeting frequency and firm performance[J]. Journal of financial economics, 1999, 53(1): 113-142.

[21]I E BRICK, N K CHIDAMBARAN. Board meetings, committee structure, and firm value[J]. Journal of Corporate Finance, 2010, 16(4): 533-553.

[22]司徒大年,傅浩. 中国上市公司高管人员股权激励研究 [D]. 上海:复旦大学经济学院,2004.

[23]董艳,李凤. 管理层持股, 股利政策与代理问题[J]. 经济学 (季刊), 2011,10(3): 1015-1038.

[24]梁红玉,姚益龙,宁吉安. 媒体监督、公司治理与代理成本[J]. 财经研究,2012(7):90-100.

[25]R AUTUKAITE, E MOLAY. Cash holdings, working capital and firm value: Evidence from France[C]//International Conference of the French Finance Association (AFFI). French ,2011.

[26]H H SHIN, L SOENEN. Efficiency of working capital management and corporate profitability[J]. Financial practice and education, 1998, 8: 37-45.

[27]王治安,吴娜.营运资本管理行业差异及其影响因素[J].财会月刊(理论版),2007(9):3-6.

[28]邵正林, 林云刚. 中国上市公司股利政策研究[J]. 市场周刊: 财经论坛, 2004(3): 45-47.

[29]S FAZZARI, R G HUBBARD, B C PETERSEN. Financing constraints and corporate investment[J]. Brookings Paper on Economic Activity,1988,19(1):141-195.

[30]黄敏. 机构投资者对公司治理水平及过度投资影响的实证研究[D].广州:华南理工大学工商管理学院,2011.

[31]罗付岩. 机构投资者异质性、投资期限与公司盈余管理[J]. 管理评论,2015,27(3):174-184.endprint

猜你喜欢

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

商场现代化(2016年5期)2016-04-14