罕见灾难事件的福利减损效应研究

2016-04-08 10:01丁志帆

经济数学 2016年1期

关键词:经济波动

摘 要 通过修正随机消费函数,构建了包含罕见灾难状态的理论模型,并根据中国经验消费数据测算了罕见灾难事件对国民福利的减损效应.研究发现:罕见灾难事件对国民经济福利的减损效应相当大,在合理的参数范围内,为通常意义上的经济波动福利减损效应的数十倍.罕见灾难事情的持续时间越长,福利减损效应越显著.相应的防灾减灾措施,可以有效降低灾难风险,进而提升灾难发生期的国民经济福利.因此,科学制定合理的宏观经济政策是必要的,其作用主要体现于缩短国民经济处于罕见灾难状态的时长、降低可避免的罕见灾难发生的概率以及减轻罕见灾难发生后经济衰退的幅度.

关键词 经济波动;罕见灾难;福利损失

中图分类号 F063.2 文献标识码 A

1 引 言

实际经济周期理论认为,经济波动是理性经济主体面对外界环境变动做出的最优反应,不具备帕累托改进的可能.因此,经济稳定政策是不必要的,政府干预反而适得其反.1987年,经济学家Lucas运用二战后美国居民实际消费数据,从定量视角对上述观点进行了经验验证.其研究表明,在合理的参数取值下,平抑经济波动的潜在福利收益相当小,仅仅相当于每年给消费者补贴0.008%的消费产品或服务.根据美国当年的国内生产总值,这一福利收益相当于不足50美元的物质补贴[1].Lucas(1987)的研究发现震惊了决策层和经济学界,因为这一研究结论不仅宣告政府干预宏观经济运行是徒劳的,也意味着经济周期理论研究毫无意义.

是否真如Lucas(1987)所言,经济稳定政策再无用武之地?带着这一疑问,美国及其他国家的研究人员开始了更为深入的探索.Lucas(1987)研究结论的得出建立在一般均衡分析框架基础上,该理论模型的魅力在于其简洁性,但也正是它的简洁使得其研究结论的可靠性值得商榷.一些学者主张运用心理学所发现的财富偏好、习惯形成、追赶时髦、损失厌恶、妒忌等非标准偏好形式替代Lucas(1987)研究中的CRRA效用函数,另有一些学者则是通过寻找跨国数据来验证Lucas研究结论的普适性[2--5].然而,偏好形式和跨国数据的改变并没有显著提高经济波动福利效应的数量级.鉴于此,在2003年的美国经济学年会上,Lucas宣称,预防萧条的核心问题已经解决,宏观经济研究的重心应当及时转向经济增长,而非减缓短期波动[6].

值得注意的是,现有研究之所以支持Lucas(1987,2003)的研究结论,源于对罕见灾难事件的忽视.罕见灾难事件,即那些发生机率很小,但是一旦发生,就会对相关经济系统造成极大损失的自然或社会性灾难事件,如战争、高致命传染病、经济衰退、自然灾害.人类发展历史上,尤其是20世纪以来,罕见灾难事件曾不止一次地对相关经济体造成毁灭性打击.1929~1933年大萧条间,主要工业国人均实际GDP下降近30%,失业率也一度攀升至25%;两次世界大战期间,战区国家人均实际GDP的下降幅度也在17%~64%之间.1959~1961年间的饥荒使得中国人均实际GDP出现连续下降,1960~1961年下降幅度高达26. 91%[7].2003年的非典型肺炎(SARS)、2007年的国际金融危机和2008年的汶川大地震也都不同程度地重创了世界与中国经济.鉴于此,现有研究对经济波动福利效应的测算是不全面的,在此基础上容易得到有偏的政策结论.引入罕见灾难状态,进一步测算经济波动对国民福利的减损效应,不仅是对现有的经济周期理论研究的深化和发展,而且能够为政府宏观经济政策的制定与实施提供理论依据.

2 文献综述

引入罕见灾难的想法源于“股权溢价之谜”.Mehra and Prescott(1985)发现,1889~1978年间美国股票市场的年均收益率约为6.98%,同期无风险证券的年化平均收益率为0.8%,二者之间的溢价为6.18%.然而,根据传统资产定价模型的估算,同期美国股票的超额收益率应当仅为0.35%,这就是“股权溢价之谜” -[8].在Mehra and Prescott(1985)的研究中,国民经济只有好与坏两种状态,好与坏状态通过经济增速均值上下波动一个标准差来衡量.如此小的波动幅度显然与风险溢价的要求不符

在罕见灾难情形,消费增长率不再服从正态分布,而是服从Markov过程,灾难幅度的分布呈典型的厚尾分布.,也就无法解释“股权溢价之谜”[9].通过在ArrowDebreu一般均衡模型中引入罕见灾难状态,Rietz成功解释了“股权溢价之谜”[10].Barro(2006)进一步区分了V型灾难与W型灾难

V型灾难发生时,产出会急剧下降,但世界继续运转,大萧条就是典型的案例;W型灾难,即世界末日,如原子战争、太空爆炸等,普遍的财产权丧失也与此类同(Barro,2005).,并利用20世纪35个国家的历史数据证实,罕见灾难的引入可以有效解释各种金融市场异象[1-1].

后来,罕见灾难思想被一些学者引入经济波动的福利效应研究.他们发现,经济波动福利效应测算与“股权溢价之谜”研究均主要取决于消费波动率.因此,那些有助于解释“股权溢价之谜”的理论模型同样可以用于经济波动福利效应量化研究(Lucas,2003).正是基于这样的逻辑,Barro(2005)先是对罕见灾难事件发生时国民经济的衰退幅度和发生频率进行了估计[1-2].在此基础上,Sayler(2007)及Barro(2007、2009)研究发现,当美国社会面临发生概率为1.7%、损失为当年GDP的25%的潜在灾难风险时,它们愿意放弃当年20%的实际GDP,以消除这一潜在灾难风险[1-3--1-5].田玲、高俊(2012)与陈国进等(2014)进一步区分了全要素生产率灾难与资本灾难,并从资本灾难视角考察了罕见灾难事件对国民经济的福利影响[16-17].

现有研究对罕见灾难事件的福利减损效应研究进行了有益探索,但仍有深入研究的空间.其一,现有研究采用的是RietzBarro范式的理论模型,只考察了罕见灾难事件发生的概率,而忽略了对罕见灾难持续时间的考察.经验研究显示,罕见灾难事件的持续时间以及灾难恢复对国民经济运行状况具有显著的差异化影响.其二,由于数据资料限制,现有研究在估算罕见灾难事件风险及当罕见灾难事件发生时经济衰退幅度时,沿用了Barro(2005)对20世纪35个发达国家的经济数据得到的参数,这样就会产生样本偏误问题.鉴于此,本文通过对Sayler(2007)构建的理论模型进行修正,纳入罕见灾难状态的持续时间,并根据Gabaix(2008)的研究方法初步估算出建国以来中国发生罕见灾难事件的风险以及相应的产出下降比重,在此基础上测算罕见灾难事件的福利减损效应[1-8].endprint

3 理论模型

经济中包含众多无限生存的同质行为人,单个行为人的决策对总量结果不产生显著影响.代表性行为人的目标是最大化如下期望效用函数:

4 数据处理、参数校准与数值模拟

理论模型表明,罕见灾难事件的福利减损效应测算取决于消费者主观偏好参数以及描述实际人均消费增长的若干参数.

4.1 数据处理

《新中国六十年统计资料汇编》与《中经网统计数据库》提供了1952~2013年中国居民名义消费水平数据 居民消费水平是指按常住人口平均计算的居民消费支出.,以及相应年份的居民消费价格指数(CPI).以1952年为基期的居民消费价格指数对相应年份的名义消费数据进行平减,可以得到1952~2013年间中国居民消费增长的3个矩条件(见表1).

4.2 参数校准

1)消费者主观偏好参数.年度数据主观贴现因子的合理取值,多数研究者认为,应当在0.95~0.97-范围内选取,本文取β=0.96.Mehra and Prescott(1985)从资产定价相关理论出发,认为γ的取值应当小于10,为了便于比较研究,本文取γ=2,3,4,5.

2)描述消费随机增长的离散Markov过程的若干参数.参数(π,m,δ)的校准根据的是1952~2011年间中国居民消费增长的3个矩条件.也就是说,选择参数(π,m,δ),使得理论模型与样本数据中消费增速μt的矩特征一致.

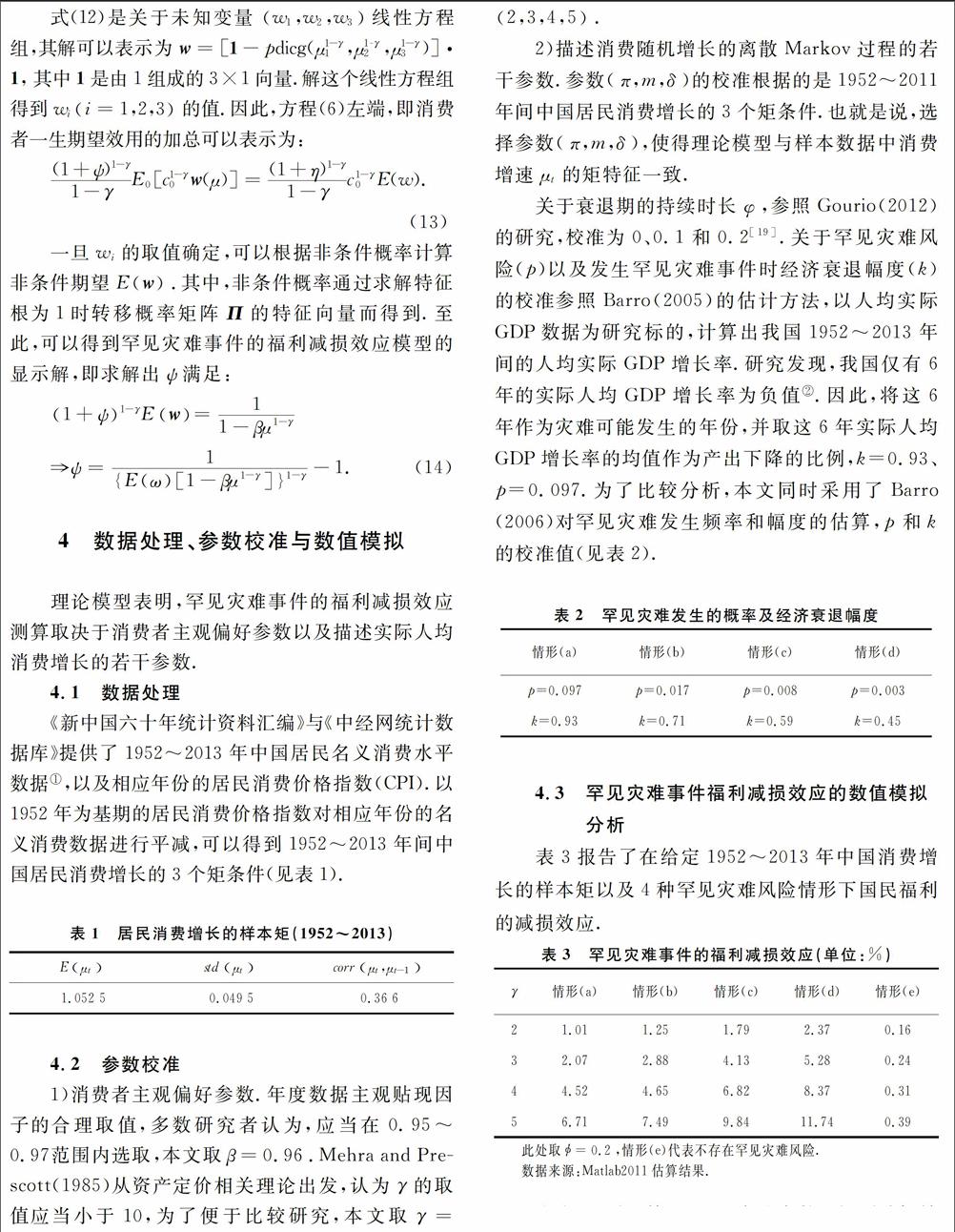

关于衰退期的持续时长φ,参照Gourio(2012)的研究,校准为0、0.1和0.2[19].关于罕见灾难风险(p)以及发生罕见灾难事件时经济衰退幅度(k)的校准参照Barro(2005)的估计方法,以人均实际GDP数据为研究标的,计算出我国1952~2013年间的人均实际GDP增长率.研究发现,我国仅有6年的实际人均GDP增长率为负值

人均GDP的增长率为负值的6年分别是:1959~1960年(-0.34%)、1960~1961年(-27.32%)、1961~1962 年(-5.59%)、1966~1967年(-5.69%)、1967~1968 年(-4.12%)、1975~1976年(-1.63%),括号内为年度人均实际GDP增长率..因此,将这6年作为灾难可能发生的年份,并取这6年实际人均GDP增长率的均值作为产出下降的比例,k=0.93、p=0.097.为了比较分析,本文同时采用了Barro(2006)对罕见灾难发生频率和幅度的估算,p和k的校准值(见表2).

4.3 罕见灾难事件福利减损效应的数值模拟

分析

表3报告了在给定1952~2013年中国消费增长的样本矩以及4种罕见灾难风险情形下国民福利的减损效应.

此处取=0.2,情形(e)代表不存在罕见灾难风险.

数据来源:Matlab2011估算结果.由表3可知:第一,罕见灾难事件的福利减损效

应大小取决于罕见灾难发生的概率以及罕见灾难发生时国民经济的衰退幅度.情形(a)下国民经济从罕见灾难状态转换到平稳状态的福利收益约为通常意义上平抑经济波动福利收益的6~17倍;情形(b)下国民经济从罕见灾难状态转换到平稳状态的福利收益约为通常意义上平抑经济波动福利收益的8~19倍;情形(c)下国民经济从罕见灾难状态转换到平稳状态的福利收益约为通常意义上平抑经济波动福利收益的11~26倍;情形(d)下国民经济从罕见灾难状态转换到平稳状态的福利效应约为通常意义上平抑经济波动福利收益的15~30倍.第二,罕见灾难状态下经济波动的福利减损效应显著大于通常意义上的经济波动福利减损效应的测算结果.在合理的参数取值下,后者仅仅相当于经济主体在未来无限生命期界内每年减少0.16%~0.3%的消费产品或服务.对于产出下滑7.45%这样的罕见灾难事件,虽然发生概率极低,但对国民经济福利的减损效应也相当于经济主体在未来无限生命期界内每年减少1.01%~6.71%的消费产品或服务.根据2013年中国居民名义消费水平15 632元,这相当于消费者减少157.9~1 048.9元的消费(见表4).

一个延伸性的问题是,如果降低罕见灾难发生的概率,或在灾后减弱经济衰退的幅度,或是缩短国民经济处于罕见灾难,经济主体获得的潜在福利收益有多大?为回答上述问题,本文分别估算了罕见灾难发生的概率从0.097降到0.017、罕见灾难事件发生后经济下滑比例从0.29下降到0.07以及罕见灾难持续时间从φ=0.2缩短为φ=0.1时经济主体的潜在福利收益.研究发现:第一,对于相对风险规避系数为4的代表性消费者而言,如果罕见灾难的发生概率从0.097-降到0.017,经济主体所获得的福利收益大致相当于其终生消费水平提高1.36个百分点;第二,如果将罕见灾难发生后经济下滑的比例从0.29下降到0.07,经济主体所获得的福利收益大致相当于其终生消费水平提高4.87百分点.第三,如果能够将国民经济处于罕见灾难的时长从φ=0.2缩短为φ=0.1,经济主体的潜在福利收益提高6.74个百分点.因此,宏观经济政策的作用主要体现于缩短国民经济处于罕见灾难状态的时间、降低人为灾难发生的概率以及减弱罕见灾难事件对国民经济的冲击.-

5 主要结论与政策启示

通过修正随机消费函数形式,本文构建了罕见灾难事件的福利减损效应模型,在此基础上测算了新中国成立以来发生的罕见灾难对国民经济福利的减损效应.研究发现:第一,虽然1949年以来中国极少发生罕见灾难事件,但在合理的参数取值范围内,罕见灾难事件对国民福利的减损效应相当大,相当于通常意义上经济波动福利效应的数十倍.因此,宏观经济政策的重要性不只体现于平抑通常意义上的经济波动,更体现于应对罕见灾难事件所导致的经济震荡.第二,无论是通过缩短宏观经济处于罕见灾难的持续期,还是降低某些可以避免的罕见灾难事件的发生概率,或是减轻罕见灾难事件发生时经济衰退的幅度,均可显著提升灾难发生期的国民经济福利.endprint

从上述研究结论出发,可以提出如下政策建议:第一,政府应当从经济社会发展的实际状况出发,同时借鉴历史的和国外的经验教训,科学制定经济社会建设和发展战略,最大程度降低人为造成的罕见灾难事件发生的损失.第二,建立完备的罕见灾难事件的历史统计资料库,为巨灾保险体系建设提供基础性、科学性的数据支持,从而在罕见灾难事件发生时,人们可以利用资本市场提供的避险工具平滑罕见灾难风险.第三,中央与地方政府应当通力合作,合理利用财政预算中的防灾减灾预算,对灾难发生后的宏观经济进行干预和调控,减轻罕见灾难事件对国民经济的不利影响;同时,根据罕见灾难事件的类型、成因及其对不同地区和产业影响的轻重缓急状况制定相应的救助政策,以最快地速度实现国民经济复苏.

参考文献

[1] Jr LUCAS,E ROBERT. Model of business cycles [M].Oxford:Basil Blackwell, 1987,1-11.

[2] J DOLMAS. Risk preferences and the welfare cost of business cycle [J].Review of Economic Dynamics, 1998,1(3) : 646-676.

[3] J TALLARINI. Risksensitive real business cycles [J]. Journal of Monetary Economics, 2000, 45(3):507-532.

[4] 陈彦斌.中国经济增长与经济稳定:何者更为重要[J].管理世界,2005(7): 16-21.

[5] 丁志帆,孙根紧.经济波动福利成本研究述评与展望[J].经济评论,2012(6):142-148.

[6] Jr LUCAS,E ROBERT. Macroeconomic priorities [J].American Economic Review, 2003, 93 (1) :1-14.

[7] 范子英,梦令杰.有关中国1959-1961年饥荒的研究综述[J].江苏社会科学,2005(2) :64-68.

[8] R MEHRA, C PRESCOTT. The equity premium: a puzzle [J].Journal of Monetary Economics, 1985, 15:145-161.

[9] 刘昌义.灾难与股权溢价之谜:最新研究进展评述[J].金融评论,2013(3) :100-126.

[10]A RIETZ. The equity risk premium: a solution [J].Journal of Monetary Economics,1988, 22(1):117-131.

[11]J BARRO. Rare disasters and asset markets in the twentieth century [J].The Quarterly Journal of Economics, 2006, 121(3):823-866.

[12]R BARRO. Rare events and the equity premium [R]. Cambridge:Harvard University,2005.

[13]K D SAYLER. Macroeconomic priorities and crash states [J].Economic Letters, 2007, 94(1):64-70.

[14]R J BARRO. On the welfare cost of consumption uncertainty [R].Cambridge:Harvard University, 2007:1-34.

[15]R J BARRO. Rare disasters, assets prices, and welfare costs [J]. American Economic Review, 2009,99(1):243-264.

[16]田玲,高俊.灾害风险、福利损失与政府最优救助计划[J].经济管理,2012,34(1) :173-181.

[17]陈国进,晁江锋,武晓利,赵向琴.罕见灾难风险和中国宏观经济波动[J].经济研究,2014(8):54-66.

[18]X GABAIX. Variable rare disasters: a tractable theory of ten puzzles in macrofinance [J].The American Economic Review,2008, 98(2):64-67.

[19]F GORUIO. Disaster risk and business cycle [J].American Economic Review, 2012, 102(6):2734-2766.endprint