内部控制质量对企业投资效率的影响研究

2016-03-10 10:51王书珍俞军程璐

会计之友 2016年6期

王书珍 俞军 程璐

【摘 要】 行之有效的投资能够让企业在市场竞争中立于不败之地,然而现实中有诸多问题影响着企业的投资行为,导致非效率投资问题广泛存在。文章选取沪深两市2011—2014年间的非金融上市公司为研究样本,研究企业内部控制质量对投资效率的影响。研究发现:我国普遍存在非效率投资行为,且投资不足的现象多于过度投资的现象;内部控制能够有效抑制企业非效率投资的行为。

【关键词】 投资效率; 内部控制; 投资不足; 过度投资

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)06-0052-04

一、引言

投资是企业的一项重要活动,投资的效率会直接影响企业目标能否实现,决定着企业经营的未来前景。高效率的投资会提升企业的市场竞争力,而无效的投资则会减损企业价值,甚至会给企业带来毁灭性的经济后果。然而在当今市场环境中,企业很可能将资源投入到净现值小于零的项目上,或即使企业保有闲置资源却不对净现值大于零的项目进行投资,从而产生过度投资和投资不足的情况,制约了企业赖以生存和发展的基础。张纯、吕伟(2009)和庄圳生(2013)通过研究认为我国处于新兴的资本市场,企业非效率投资的现象普遍存在,并从信息不对称对企业过度投资的影响出发揭示了提升企业对外提供信息水平以及促进信息中介作用的发挥将有助于缓解企业信息不对称,从而提高投资效率,遏制上市公司出现过度投资的现象。这与李青原(2009)研究发现相同,即提升公司会计信息质量的水准可以提升上市公司的投资效率。

内部控制是企业自我控制监督体系,与生俱来承担着完善企业公司治理、生产和传递高质量信息的天职。制定和执行有效的内部控制能够增强会计信息的可靠性和真实性,保证自身经营政策的正确履行。综合考虑不难发现,内部控制与企业投资效率之间存在着十分密切的关系。李万福等(2011)研究发现,质量较低的内部控制不仅会加剧投资不足情况的产生,同时也会使过度投资的情况加剧。加强企业内部控制,能够从微观层面上防止中国经济投资中出现过冷或过热现象,这有利于提高企业投资效率,并有利于保护所有者利益。吴定光(2013)和郭胜(2011)等人的实证研究发现,在中国上市公司中,出现投资不足的情形比投资过度的情形更多。改善企业控制环境、增强信息沟通以及完善企业控制活动在抑制企业投资不足方面有着十分显著的作用。因此,要想提升企业投资效率、规范投资行为,最显著的方法是从完善公司内部控制入手。健全的内部控制不仅可以保护投资者的利益,而且还是实现公司各项目标的前提。基于此,本文以我国实际国情为出发点,选取恰当的指标建立模型,利用我国上市公司的经验数据研究内部控制质量对企业投资效率的影响。一方面进一步丰富了国内对于内部控制经济后果的探索,为加强上市公司内部控制建设提供学术支持;另一方面,可以在实践层面检验内部控制对投资效率的提升作用,有助于推动企业贯彻和落实内部控制制度,并带来总体投资效率的提升。

二、理论分析与研究假设

企业的三大财务决策(投资行为、筹资行为和股利分配)中投资决策具有十分重要的地位。企业的投资决策会受到来自融资成本和规模的影响,投资收到回报的多寡又会影响股利分配的程度。在十分理想的经济社会下,投资决策的确立完全取决于投资项目的净现值(NPV),用于投资费用的项目金额取决于企业的投资机会,并不受其他因素的影响。然而在现实生活中,投资决策往往要被诸如信息不对称和代理成本等原因约束,出现投资不足或过度投资现象。国内学者(张纯、吕伟,2009;李青原,2009)通过调研也证明了上市公司的非效率投资现象在我国十分普遍。因此提出假设1:

H1:我国上市公司存在非效率投资现象。

上市公司投资决策效率低下的现象引发人们对于构造高效率的内部控制系统的关注。参照国外学者(Biddle和Hilary,2006;Ogneva,2007)和国内学者(张纯、吕伟,2009;庄圳生,2013;李青原,2009)的调研,可以发现内部控制对于降低企业的非效率投资有很重要的用途。基于对各类文献探讨后,提出了假设2:

H2:内部控制可以抑制企业非效率投资行为。

三、实证研究设计

(一)样本选择与数据来源

本文选取沪深两市A股上市公司为研究样本,并按照如下标准对样本进行筛选:(1)剔除金融行业的公司样本,因为金融行业在会计准则方面与其他行业有较大差异,一些相关指标在非金融企业与金融企业之间不具有可比性;(2)去除ST企业,以免其财务状况异样对本文实证结论普遍性产生影响;(3)剔除当年上市的企业,因为模型中许多变量的计算需采用前一年的财务数据;(4)去除相关样本数据缺失的企业。最终获得2012年1 681个研究样本、2013年1 322个研究样本和2014年1 274个研究样本用于衡量企业非效率投资程度。上市公司内部控制指数来源于迪博企业风险管理技术有限公司计算的内部控制指数,除内部控制指数外,模型中其他变量值从锐思数据库以及同花顺数据库筛选得到。本文选取2011—2013年的内部控制指数,其余变量均选自2012—2014年度,以探讨内部控制质量对上市公司投资效率的滞后性影响。

(二)变量定义

被解释变量:投资效率(IE)。通过模型(1)获得,其中残差比零大的项目表示过度投资,比零小的项目表示投资不足,本文将投资不足与过度投资分两组讨论。

解释变量:内部控制质量(ICI)。用迪博企业风险管理技术有限公司计算的内部控制指数除以100表示。

控制变量:企业净资产的收益率(ROE),用上市公司研究年份的净资产的收益率表示;上市时间(Age),用企业自上市之日起至本文样本选择的年度(含当年)为止的实际上市年数;自由现金流量(Fcf),取上市公司自由现金流量绝对值的对数,当原值为正时取正数,反之则为负;董事会人数(Board),代表研究当年企业董事会的人数;第一大股东持股比例(Largest),用第一大股东拥有股份的数量占流通在外普通股合计数的比值表示;第一大股东性质(Holder),第一大股东是国有企业时取1,反之取0。具体变量定义如表1所示。

(三)模型建立

关于投资效率的衡量,目前运用最多的有Richardson(2006)模型、Biddle(2009)模型和DEA模型。鉴于我国的实际情况以及对相关文献的研究,本文选用Richardson(2006)模型计量公司的投资效率,构建模型(1)。该模型经过回归分析后残差项比零大的项目为过度投资样本,残差项比零小的项目即为投资不足样本。

Invi,t=a0+a1Growthi,t-1+a2Sizei,t-1+a3Cashi,t-1+a4Levi,t-1+

a5Invi,t-1+∑Industry+∑Year+?着i,t (1)

其中:Invi,t为企业t年的投资水平,取“无形资产、长期投资以及固定资产的净值变动数额/平均总资产”;Growthi,t-1代表公司的成长机会,取公司t-1年的托宾Q值;Sizei,t-1为t-1年企业总资产的自然对数;Cashi,t-1为企业t-1年的现金拥有量比例,取“企业的现金及现金等价物/年末总资产”;Levi,t-1为公司t-1年的资产负债率,取“企业的负债总额/年末资产总额”。通过对模型(1)进行回归分析,得出企业的投资效率指标。

为探讨企业内部控制质量与投资效率二者的关系,本文构建模型(2):

IE = ?茁0 + ?茁1ICIi,t-1 + ?茁2ROEi,t + ?茁3 Agei,t + ?茁4Fcfi,t +

?茁5Boardi,t +?茁6Largesti,t + ?茁7Holderi,t+∑Industry +∑Year+

?着i,t (2)

其中,IE为投资效率指标,ICI为内部控制指数(本文认为内部控制对投资效率会有滞后性影响,所以内部控制指数选择t-1年的数据),ROE代表上市公司净资产收益率,Age表示公司的上市时间,Fcf为自由现金流量,Board为董事会人数,Holder表示第一大股东的性质,Largest表示第一大股东持股比例,Industry表示行业,Year表示年份。

四、实证结果分析

(一)描述性统计

表2提供了本文重要变量值的描述性统计结果,从中能够得出结论,中国上市企业的投资效率普遍不高,且非效率投资情况较为严重。

本文国有企业取1,其他取0。其中国有企业共计1 954个,占样本总量的45.69%。从描述性统计结果中能够发现:投资不足的企业共计2 451个,占样本合计量的比例是57.31%;投资过度公司共1 826个,占样本总量的比值为42.69%。可见,在中国上市公司里投资不足的企业占比较大。然而从均值来看,公司非效率投资情况中过度投资情况更为严峻。另外,公司内部控制指数最大值是9.7559,而最小值是0.0897,说明上市公司内部控制质量存在较大差距。

(二)相关性分析

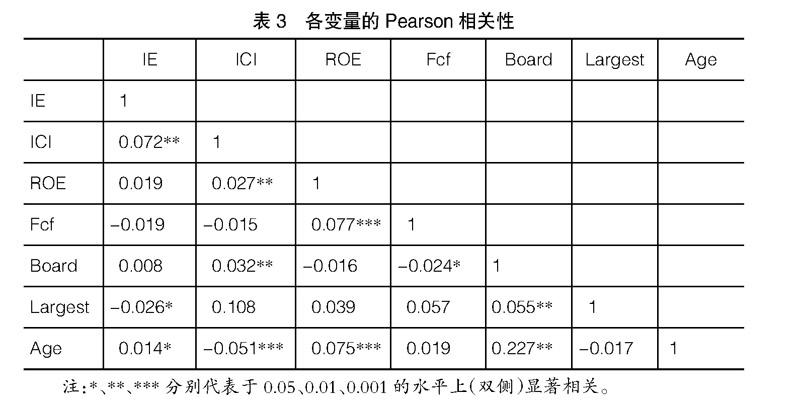

表3给出了投资效率与各变量之间的关系,从中可以看出,上市公司内部控制指数和公司投资效率之间显著正相关。

从表3中能够发现,企业内部控制质量和投资效率两者显著正相关(系数为0.072,并且在0.01的水平上显著),这就说明了内部控制对投资效率是有滞后性影响的,t-1年内部控制水平高的企业,t年投资效率也就会好,这个结果恰好体现了企业内部控制的重要作用。作为企业内部重要管理活动之一的内部控制,其质量的好坏会直接影响企业的投资决策,进而影响企业目标的实现。同时研究结果还表明公司的上市时间与投资效率正相关(系数为0.014,且在0.05的水平上显著),这就说明上市时间越长的公司投资效率越高。大股东持股比例和投资效率负相关,其余变量对投资效率的影响并不十分显著,这有待于后续的研究分析。

(三)回归分析

本文运用SPSS17.0对模型(2)进行多元回归分析,具体回归分析结果如表4所示。

首先,从全样本回归结果来看,内部控制质量与投资效率之间回归系数值是0.018,在5%的水平下显著。这表明拥有高质量内部控制的企业会进行更有效率的投资,降低企业非效率投资的程度。这一结果验证了本文假设2,内部控制能够降低公司的非效率投资力度。

其次,把模型分为投资过度与投资不足两个组,进行分组回归。通过分析样本的回归结果发现,高质量的内部控制在抑制企业非效率投资方面的作用仍旧存在,相关系数显著为正。同时,回归结果也表明了高质量的内部控制对于抑制投资不足的作用明显优于抑制投资过度的作用。这可能是企业的内部监督人或者所有者更加注重企业是否存在投资不足而忽略了对过度投资的监督所导致的。就控制变量符号看来,第一大股东持股比例和投资效率显著负相关,说明公司第一大股东持股比例越高越会出现非效率投资情况。公司上市时间与投资效率显著正相关,即上市时间长的企业更有可能进行高效率的投资行为。其他控制变量的影响效果并不显著,这一结论与李万福等(2011)和孙慧、程柯(2013)的研究结论保持较大的一致。

五、结论与启示

本文选取沪深两市2011—2014年间的非金融类上市公司为样本,借鉴Richardson(2006)投资效率测量模型,结合相关变量实证探索了公司内部控制对投资效率的影响程度。实证研究表明:非效率投资的行为广泛存在于中国上市公司。高质量的内部控制能够抑制公司效率低下的投资项目,改善上市公司当前投资效率的状况,并且这一结论在分组研究时依然显著,这也就说明了内部控制不仅可以抑制企业的投资过度行为,而且可以改善企业投资不足的状况。所以,内部控制质量较好的上市公司,其投资效率会更好,非效率投资的行为也相对较少。即高质量的内部控制可以抑制企业的非效率投资行为,提升企业自身资源配置能力。

基于前文分析研究的基础,本文提出如下建议:

(1)增强上市公司内部控制制度的执行力度。我国上市公司本身并不是缺乏内部控制制度,甚至很健全,然而大量公司财务舞弊的案例表明内部控制失效是其主要原因,而内部控制执行不到位又是首要原因。因此,如何根据公司自身情况,结合各项规章制度强化内部控制的执行效果成为十分重要的话题。在目前资本市场监督机制不健全、外部约束力很难有效发挥的情况下,狠抓企业内部控制建设是十分必要的。首先可以从源头出发,制止企业不当的投资行为,这样可以保护投资者的利益不被侵害;其次要强化内部控制的监督及测评系统,保证上市公司内部控制的有效建立和实施,最大限度发挥内部控制保护投资者的作用。

(2)适当保持第一大股东持股比例。前文的相关性分析和回归分析均显示第一大股东持股比例和投资效率之间为负相关的关系,因此建议保持第一大股东持股比例在适当的水平,避免出现一股独大的情况,从而提升上市公司的投资效率。要想预防公司一股独大的情况和企业重要决策中“一言堂”现象的发生,就要以最快的速度完善上市公司的内部控制制度和监管机制。同时,企业的投资行为必须采取制度化的决策模式,运用规范化的决策程序,杜绝非理性因素的出现。

(3)引导年轻的公司进行合理投资。从前文的研究中还发现,公司的上市时间与投资效率呈正相关关系,上市时间越长的公司在提高企业投资效率方面会做得更好。说明上市时间越长的公司其投资会更趋于理性,风险掌控能力更强,公司治理更加规范,公司内部监督更加严格。因此,相关部门应该引导刚上市的公司进行合理投资,保证中国上市公司健康长远发展。

【参考文献】

[1] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011(2):81-99.

[2] 张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-65.

[3] 庄圳生.企业投资无效率实证研究:基于Richardson投资期望模型[J].财会通讯,2013(10):83-85.

[4] 李青原.会计信息质量与公司资本配置效率[J].南开管理评论,2009(2):115-124.

[5] 吴定光.内部控制质量对投资不足的抑制作用研究 [C].西南财经大学硕士学位论文,2013:10-48.

[6] 黄宇.上市公司投资效率的优化策略研究[J].中国市场,2012(6):71-72.

[7] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[8] 郭胜.我国上市公司非效率投资的度量[J].兰州大学学报,2011(3):123-127.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年3期)2016-12-23

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

考试周刊(2016年25期)2016-05-26

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11