股权制衡、高管薪酬激励与过度投资关系研究

2016-03-10 10:51宋丹王智林张妍妍

会计之友 2016年6期

宋丹 王智林 张妍妍

【摘 要】 上市公司过度投资问题日益成为管理研究的热点,但现有研究更加偏重宏观视角,对于代理人过度投资的微观行为基础的研究比较欠缺。文章基于文献分析,构建包括上市公司股权制衡、高管薪酬激励和过度投资的理论模型,提出研究假设并通过上市公司数据加以验证。基于854个观测样本的实证分析,得到如下研究结论:第一,上市公司的股权制衡可以制约企业的过度投资;第二,高管薪酬激励在股权制衡和企业过度投资关系间起显著的调节作用。研究结论有助于降低企业的过度投资行为。

【关键词】 股权制衡; 薪酬激励; 经理人薪酬; 股权激励; 过度投资

中图分类号:F270.7 文献标识码:A 文章编号:1004-5937(2016)06-0031-04

一、引言

上市公司过度投资问题日益成为管理研究热点。对于国有上市公司来说,由于企业所有权和经营权的分离,许多经营者有盲目过度投资的倾向,造成企业价值降低,损害国家利益。因此有效遏制国有上市公司过度投资成为确保国有资产保值、增值的前提。

目前学术界对过度投资的研究可以划分为四类:第一类基于委托代理理论探索过度投资问题,Conyon和Murphy(2000)的研究证实经理人的收益和企业的规模成正比,企业规模越大经理人的收益就越大,因此经理人会有将企业“做大”的动机,在投资时会更加关注投资规模而不是投资收益;第二类从投资项目的角度出发探索过度投资问题,认为投资项目的自由现金流(即非预期现金流)会导致企业的过度投资;第三类从企业资本结构探索过度投资问题,这类研究强调负债融资的重要作用,例如胡建雄等(2015)指出商业信用、债务异质性会抑制过度投资问题,而债券发行则加剧过度投资问题;第四类从公司治理角度探索过度投资问题,例如经理层治理、董事会治理、股权结构治理等治理因素均对上市公司过度投资有显著的影响。

现有研究更加偏重宏观视角的研究,对于代理人过度投资的微观行为基础的研究比较欠缺。本文认为上市公司过度投资往往取决于代理人,也就是企业高管的心理因素,而企业高管的心理因素则受到股权制衡、上市公司薪酬激励方式的影响,但现有研究尚未就上市公司股权制衡、高管薪酬激励及过度投资行为间的关系进行深入探索。本文为解决这一不足,以更好地理解和处理上市公司过度投资问题,将构建包括上市公司股权制衡、高管薪酬激励和过度投资的理论模型,提出研究假设并通过上市公司数据加以验证。

二、理论综述与研究假设

企业投资是指在对投资项目进行预判的基础上,投入资金并期望在未来获取收益的经济行为。企业投资可能会存在非效率投资现象。所谓非效率投资是指企业在投资时的出发点不是股东利益最大化或经济利益最大化,而是从决策者个人利益最大化出发进行的投资行为。企业非效率投资可以划分为投资不足和过度投资两种。相对于投资不足,过度投资对企业的危害更大。过度投资有三重含义:(1)过度投资是偏离了企业自身发展轨道的投资行为,由于资源、能力所限,企业的发展都会遵循一定的轨道,偏离企业发展轨道的投资大都属于过度投资,例如将资金投入企业不熟悉、与主营业务无关的领域;(2)过度投资是偏离了股东利益最大化原则的投资行为,股东和经营者的关系属于委托代理关系,经营者的投资理应以股东利益最大化为准则,那么偏离股东利益最大化原则的投资大都属于过度投资;(3)过度投资是一种低效率的投资行为,过度投资往往以代理人自身利益为出发点,忽略投资项目的可行性和企业的整体利益,所以过度投资往往会带来负的NPV。基于以上分析,本文将过度投资定义为偏离了企业发展轨道的、偏离股东利益最大化原则的、低效率的投资行为。

(一)股权制衡与过度投资

股权结构是企业投资最主要的决策背景,其中股权制衡是股权结构中的重要变量,影响着企业投资决策的效率和效果。所谓股权制衡是指股权结构中大股东可以彼此间制衡,共享控制权。如果出现大股东一家独大的情况将会导致企业控制权向少数大股东集中,呈现股权集中现象(Pagano and Roell,1998;Bennedsen and Wolfenzon,2000)。

股权制衡影响企业的投资决策,具体体现在三个方面:(1)股权制衡有助于企业决策的科学化,防止投资偏离自身发展轨道。股权制衡达到了几大股东的控制权共享,当面临重大决策时,单一大股东按照自己意愿进行决策的权力势必受到制约,在决策时股东会彼此监督,进而交流沟通甚至进行长时间的讨价还价增加决策的民主性(张其秀等,2012)。(2)股权制衡有助于避免大股东掏空现象,使企业的投资决策不会偏离股东利益最大化的原则。根据吴红军、吴世农(2009)的研究,如果股权过于集中,大股东就会将公司的利益向自己进行转移,也就是说会出现大股东侵占企业利益的情况。“掏空”行为有很多种,集中在企业投资行为上体现在诸如关联交易、转移性并购,进而使投资决策偏离股东利益最大化的原则。但是在股权制衡的状况下,股东彼此之间的制衡和监督可以有效地遏制大股东的侵占行为,减少在投资决策过程中的恶意掏空行为,把投资决策的出发点集中在增加股东利益最大化原则上来。(3)股权制衡有利于建立良好的内部管理机制,有利于增加投资效率,避免投资失败。股权制衡意味着企业的控制权没有集中在某个股东手中,此时制衡状态下的股东控制企业的方式会由人治变成法制,资产状况、投资收益状况、盈利能力监控等内部管理机制会逐渐建立起来并发挥重要作用(李颖琦、俞俊利,2012)。内部管理机制的建立和运行有助于增加企业投资的效率,重视投资项目的可行性并带来正向的NPV。

基于上述分析,本文提出以下研究假设:

H1:股权制衡有助于遏制企业的过度投资行为。

(二)高管薪酬激励的作用

股权制衡情况下,高管对企业的重要性更加突出。大股东彼此制衡导致的结果是大股东直接参与企业运营和决策的可能性逐渐降低,聘请大股东之外的职业经理人与职业经理人管理团队作为代理人参与和决定企业经营成为必然。在这种情况下,企业经营的代理问题会逐渐凸显。

本文认为高管薪酬激励会影响高管在代理决策时的心理状态,进而在股权制衡与过度投资的关系中起调节作用。所谓高管薪酬激励是指给予高层管理团队成员以固定薪酬之外的可变薪酬,以补偿高管团队成员对企业经营的积极作用(梁彤缨等,2014)。薪酬激励有利于降低高管的代理成本,抑制高管的机会主义行为。薪酬激励一般来说包括两类,一类是经理人薪酬,另一类是股权激励。经理人薪酬指主要高管成员的年薪总额。一般来说经理人薪酬越高,他们会越关注企业的经营业绩,其业绩敏感性就越高(吴建祥、李秉祥,2013)。当高管对企业业绩敏感性高时,他们会倾向于较为理性地对待企业投资问题,在股权制衡、高管团队重要性增大的前提下,高管团队成员对企业越敏感,企业的过度投资行为就会越弱。此外,股权激励在股权制衡与企业过度投资行为关系间起显著的调节作用。股权激励在两个方面发挥作用:第一,股权激励使企业高管也拥有企业的部分所有权,进而使高管的决策标准和大股东的决策标准保持一致,在对外投资时更容易以维护股东利益为原则;第二,股权激励意味着高管可以分享企业的剩余权益,所以在进行投资决策时,拥有股权激励的高管更容易从投资项目的可行性和投资收益率出发,较为科学地投资那些可以带来正现金流的项目。

基于上述分析,本文提出以下研究假设:

H2:高管薪酬激励在股权制衡和企业过度投资行为关系间起显著的调节作用。

H2a:经理人薪酬越高,股权制衡对企业过度投资行为的抑制作用就越显著。

H2b:股权激励程度越高,股权制衡对企业过度投资行为的抑制作用就越显著。

三、研究方法

(一)样本与数据来源

本文选取在沪深上市的制造型企业,之所以只选择制造业企业作为分析对象是为了避免行业因素对实证结果的影响。样本的时间窗口是2013—2014年,剔除ST和*ST类的公司以及数据出现缺项的公司,最终获得427家样本企业共854个样本观测值。文中所使用的数据均来自国泰安CSMAR数据库和聚源数据库。

(二)变量测量

1.因变量

本文的因变量是企业过度投资行为,参考Richardson(2006)的研究,采用如下计量模型测量企业的过度投资行为:

IN,i,t=?琢+?茁1Qi,t-1+?茁2Li,t-1+?茁3Ci,t-1+?茁4Ai,t-1+?茁5Si,t-1+?茁6SRi,t-1+

?茁7IN,i,t-1+?撞Year+?撞Industry (1)

其中,Q表示Tobin Q值,L表示资产负债率,C表示现金量,A表示上市年龄,S表示公司规模,SR表示股票收益。I值大于0则表示投资过度。

2.自变量

本文自变量是股权制衡,参考阮素梅等(2014)的研究,采用如下公式测量企业的股权制衡水平:

ERR=■ (2)

其中,ei指第i个大股东的持股比例。

3.调节变量

本文调节变量包括经理人薪酬和股权激励程度。其中经理人薪酬(TS)指高管团队成员薪酬总额/职工工资总额;股权激励(EM)是一个虚拟变量(即0—1变量),如果当年企业实施了股权激励,则赋值“1”,否则赋值“0”。

4.控制变量

本文选择如下变量作为控制变量:企业性质(FC)(0—1变量),国有企业赋值为1,否则赋值为0;公司规模(FS),公司总资产的对数;独立董事比例(INP),独立董事占董事会成员的比例;资产负债率(LEV),负债占总资产的比例。

四、研究结果

(一)相关性分析

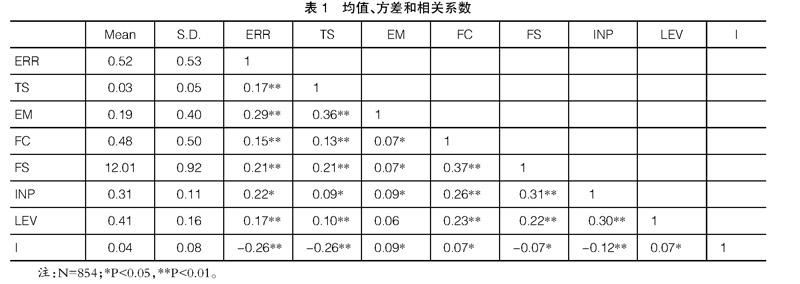

使用SPSS17.0计算本文所涉及变量的均值、方差以及变量间的相关系数,均值、方差和相关系数如表1所示。从表1可以看出,各个变量之间的相关系数均小于0.5,说明各个变量之间不存在多重共线性问题,可以进行进一步的回归分析。

(二)回归分析

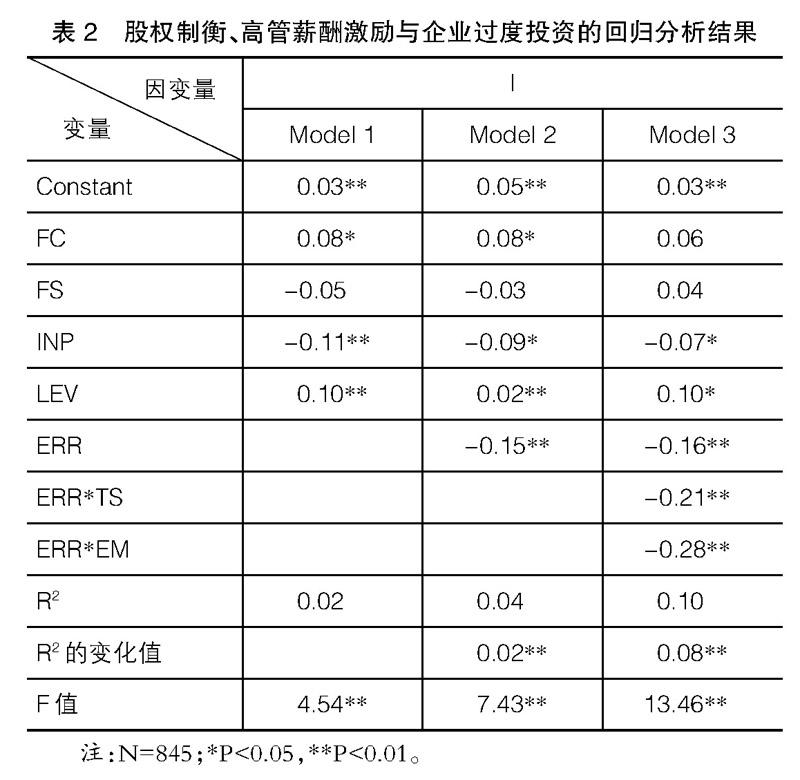

股权制衡、高管薪酬激励和企业过度投资之间的回归分析结果如表2所示。表2包括3个模型,第一个模型是将控制变量作为自变量、企业过度投资作为因变量带入回归方程得到的回归结果。从Model 1来看:企业的性质对企业过度投资的标准化回归系数在0.05的显著水平上显著,说明国有企业更倾向于过度投资;独立董事比例对企业过度投资的标准化回归系数在0.01的显著水平上显著,说明独立董事比例可以有效抑制企业的过度投资行为;资产负债率对企业过度投资的标准化回归系数在0.01的显著水平上显著,说明企业资产负债率越高,企业就越倾向于过度投资。

Model 2是在Model 1的基础上,将股权制衡作为自变量带入回归方程。从Model 2的回归结果来看,股权制衡对企业过度投资的标准化系数为-0.15,在0.01的显著水平上显著,这说明股权制衡可以有效地抑制企业的过度投资行为,且F值为7.43,在0.01的显著水平上显著,R2的变化值为0.02,这说明加入股权制衡变量的模型是可靠的。以上实证结果证实了H1是正确的。

Model 3是为了验证H2的正确性。H2假设高管薪酬激励在股权制衡和企业过度投资关系间起调节作用,为验证H2,将“经理人薪酬乘以股权制衡”(即ERR*TS)、“股权激励乘以股权制衡”(即ERR*EM)作为自变量带入回归方程。从回归结果来看:ERR*TS和企业过度投资的标准化回归系数为-0.21,在0.01的显著水平上显著;ERR*EM和企业过度投资的标准化回归系数为-0.28,在0.01的显著水平上显著;F值从7.43增加到13.46,在0.01的显著水平上显著;R2从0.04增加为0.10,增加了0.06。这说明经理人薪酬和股权激励在股权制衡和企业过度投资关系间起到显著的调节作用,验证了H2(包括H2a、H2b)的正确性。

五、结论与启示

本文基于文献分析,为更好地理解和处理上市公司过度投资问题,构建包括上市公司股权制衡、高管薪酬激励和过度投资的理论模型,提出研究假设并通过上市公司数据加以验证。通过实证分析,得到如下研究结论:(1)上市公司的股权制衡可以制约企业的过度投资;(2)高管薪酬激励在股权制衡和企业过度投资关系间起显著的调节作用,也就是说,在股权制衡的前提下,如果企业对高管实施了薪酬激励,企业的过度投资问题将会得到更充分的抑制。

本文的实践启示在于:(1)要进一步优化上市公司的股权结构,适度打破股权集中的情况,建立股权制衡的股权结构,这样有助于企业决策科学、理性投资、确保股东利益最大化;(2)进一步健全高层管理团队的激励机制,制定合理的薪酬机制和股权激励机制,确保高层管理团队能够站在股东利益最大化的角度去考虑投资决策问题,防止机会主义和代理问题。

当然,本文的研究也存在一定的局限性,例如将研究焦点集中在我国的制造型企业,未能就其他行业,如银行业等进行进一步的分析,未来的研究可以针对其他有代表性的行业进行更加深入的分析,以期得到更有针对性的研究结论。

【参考文献】

[1] BENNEDSEN M,WOLFENZON D.The balance of power inclosely held corporations[J].Journal of Financial Economics,2000,58(1):113-139.

[2] CONYON M, MURPHY K. The prince and the pauper CEO pay in the U.S. and U.K[J].Economic Journal,2000,110(4):640-671.

[3] PAGANO M, ROELL A. The choice of stock ownership structure:agency costs, monitoring and the decision to go public[J]. The Quarterly Journal of Economics,1998,113(1):187-225.

[4] RICHARDSON S. Over-invest of free cash flow [J]. Review of Accounting Studies,2006,11(1):159-189.

[5] 胡建雄,邵志翔,易志高.企业债务异质性对过度投资行为的影响研究:基于我国上市公司样本的分析[J].山西财经大学学报,2015(5):100-112.

[6] 李颖琦,俞俊利.股权制衡与内部控制有效性:基于2008—2010年酿酒类上市公司的案例分析[J].会计研究,2012(2):50-56.

[7] 梁彤缨,陈波,陈超辉.高管薪酬激励与现金股利政策的协同效应:来自中国上市公司的经验证据[J].经济与管理研究,2014(2):63-70.

[8] 阮素梅,丁忠明,刘银国,等.股权制衡与公司价值创造能力“倒U型”假说检验:基于面板数据模型的实证[J].中国管理科学,2014(2):119-128.

[9] 吴红军,吴世农.股权制衡、大股东掏空与企业价值[J].经济管理,2009(3):44-52.

[10] 吴建祥,李秉祥.经理管理防御对经理人薪酬及薪酬业绩敏感性影响分析:来自我国制造业上市公司的经验证据[J].现代财经,2013(1):97-107.

[11] 张其秀,冉毅,陈守明,等.研发投入与公司绩效:股权制衡还是股权集中?基于国有上市公司的实证研究[J].科学学与科学技术管理,2012(7):126-132.

猜你喜欢

商业经济(2016年3期)2016-12-23

商(2016年32期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年8期)2016-04-08