上市公司财务报告重述的特征研究

2016-03-10 10:51高锦萍陈宇

会计之友 2016年6期

高锦萍 陈宇

【摘 要】 文章以2012—2014年间中国上交所发生财务重述的A股上市公司年报和季报为研究对象,对财务报告重述的特征进行了多角度分析。研究结果表明,当前财务重述具有五个外在特征:(1)财务重述现象具有一定的普遍性;(2)制造业以及经济欠发达地区的上市公司较容易发生财务重述;(3)部分公司是财务重述的“常客”;(4)重述公告大部分属于更正公告;(5)重述公告整体及时性较强,其中补充公告滞后时间最长。具有三个内在特征:(1)涉及治理问题的财务重述最多;(2)重述中低级错误多;(3)上市公司财务报告披露格式不规范。以上研究成果对深入了解我国上市公司财务重述现象、特征以及发展趋势具有一定意义。

【关键词】 财务报告重述; 外在特征; 内在特征

中图分类号:F230;F270 文献标识码:A 文章编号:1004-5937(2016)06-0026-05

一、引言

自20世纪90年代起,上市公司财务报告重述在世界各国的资本市场中呈日益普遍的发展态势。据美国会计总署(GAO,2006)统计发现,1997年美国财务重述公司所占上市公司比例仅为0.9%,然而不到10年的时间该比例在2006年就迅速增长到6.8%。综观中国市场,情况亦不容乐观。据本文统计,2012—2014年间,上海证券交易所A股上市公司中有311家发生了重述,311家重述公司发生的财务重述样本有429个。其中2013年财务重述的公司占全部上市公司的比例最高,超过了22%。另外,重述公告的内容主要包括数字指标计算出错、前10名股东人数未披露或披露错误、计量单位缺漏或错误、关联交易缺漏和高管薪酬缺漏等。这些错误表面看虽然都是由于财务人员工作疏忽造成的,但实际上很多可能是上市公司虚增瞒报等会计舞弊行为。

上市公司财务重述现象日益普遍,对财务信息的质量造成不利影响。那么这些发生重述的财务报告有哪些特征?本文以2012—2014年间上交所A股上市公司为样本,从多角度考察财务报告重述的内在和外在特性。

二、文献述评

国内外学者对财务重述的研究主要体现在以下方面:

(一)财务重述的类型研究

已有研究普遍是根据内容来对财务重述进行划分的,APB(2000)、GAO(2003)和Scholz(2008)等的分类方法最后都可以归结为核心利润因素、非核心利润因素、资产负债表调整和其他四大门类。而曹强(2010)在此基础上进行了更详细的划分,将财务重述分为费用、权益、存货、分类事项、长期资产、备抵事项负债及或有事项、收入、资金往来、税和其他11类。

(二)财务重述的归因研究

Dechow et al.(1996)和Richardson(2002)认为财务重述行为的资本市场动因有两个:一是财务预期(包括公司盈利、成长机会等),二是融资需求。国内的研究主要体现为两个观点:(1)财务重述原因分为四大类:管理层盈余管理、公司内部控制缺陷、会计准则的模糊性和公司业务的复杂性;(2)财务重述原因分为六大类:会计问题、技术问题、法律法规、敏感问题、监管督促及其他。

(三)财务重述影响因素研究

已有研究表明财务重述公司的特征主要包括公司规模、资产负债率、盈利能力、成长性和治理结构等方面。Kinney

et al.(1989)研究发现,与同行业非重述公司相比,重述公司规模较小、负债比例更高、成长性较差,并面临更多的不确定性。然而仍有不少学者提出异议。Richardson et al.(2002)发现公司成长性和财务重述之间不存在显著相关关系。DeFond et al.(1991)指出,与非重述公司相比,重述公司股权结构分散、盈余增长缓慢,且这类公司中设立审计委员会的比例也相对比较低。

(四)财务重述经济后果研究

大量研究发现,财务重述导致严重的负面市场反应。本文基于以上研究,主要从重述年份、行业及地域、重述频数、重述类型、滞后时间和归因等方面对目前我国上市公司财务重述的现状特征进行统计性描述分析。

三、样本选择与数据来源

本文的财务重述公告来源于上海证券交易所。首先选取2012—2014年间上海证券交易所的所有A股上市公司为研究样本,剔除掉2012至2014年停市公司以及一些基本信息不可获得的上市公司。2012年共有943家上市公司,2013年共有942家上市公司,2014年共有941家上市公司。然后手工查阅上海证券交易所上市公司临时公告(关键词主要有“财务信息更正”、“年报补充”、“半年报补充”、“季报补充”、“年报更正”、“半年报更正”、“季报更正”等)。最后,得到429个重述样本观测值,其中,2012年35个、2013年246个和2014年148个,共涉及311家上市公司。财务重述的地域、行业信息通过查询上海证券交易所的公司概况得到,财务重述的年份、类型、滞后时间、频数、原因和内容等通过查询补充更正或补充更正公告得到。

四、中国上市公司财务重述的外在特征

(一)财务重述年度分布

财务重述公司所占比例从2012年的3.29%迅速增长,2013年达到22.40%,到2014年有所下降,占比13.82%(表1)。虽然2014年与2013年相比有所下降,但依然不容小觑,在一定程度可以说明上市公司财务报告重述现象具有普遍性。2013年财务重述在近三年里出现顶峰的现象,原因可能是2012年修订了《年度报告信息披露内容和格式准则第2号》、2013年修订了《半年度报告信息披露内容与格式准则第3号》以及季度报告信息披露编报规则内容与格式特别规定。

(二)财务重述行业及地域分布

本文根据证监会颁布的《上市公司行业分类指引》划分的行业来统计财务重述公司的行业分布情况。研究结果显示:拥有最多上市公司的行业——制造业,其所属的重述公司占总样本的55.94%;重述比例第二大的行业是批发和零售业,占比10.72%;接下来是房地产业、采矿业,其行业财务重述比例都在4.5%以上;农林牧渔业、环境和公共设施管理业、建筑业、仓储和邮政业、体育和娱乐业、交通运输、文化、电力煤气业、信息传输业、租赁和商务服务业、水利以及综合业等财务重述比例均低于3%。由此可见,制造业是财务重述的重灾区,原因可能是制造业下辖30个子行业,覆盖范围广,上市公司数量远超其他行业,并且该行业公司规模、主营业务范围、收入成本水平等公司特征差异十分巨大,行业衡量指标比较不确定和复杂,因此针对制造业上市公司的分析和监管都十分困难。

根据上交所的公司概况信息,统计出2012—2014年间财务重述公司的地域分布情况。结果发现,第一,经济发达地区(如浙江省、上海市、北京市等)的上市公司数量远远多于经济欠发达地区,因此经济发达地区的重述公司绝对数量相应较多。然而通过计算可以发现,经济发达地区公司占全部公司的比例远远高于该地区重述公司占全部重述的比例,这无疑说明经济发达地区的财务重述现象并没有经济欠发达地区严峻。第二,不少经济欠发达地区(如甘肃、青海、西藏、新疆等)虽然上市公司的绝对数量远远低于经济发达地区,然而其财务重述比例却可能高于经济发达地区。例如,北京市在93家上市公司中重述数量为22家,其重述比例为23.66%,而青海省上市公司有7家,其重述比例高达71.43%。从这种现象可以看出,与行业的平均分布不同,重述公司的地域分布尤其不均衡。原因可能是,经济欠发达地区通常市场化程度较低、投资者法律保护水平不高、政企混淆、监管机构执行效率较低等,将对上市公司信息披露质量带来影响。

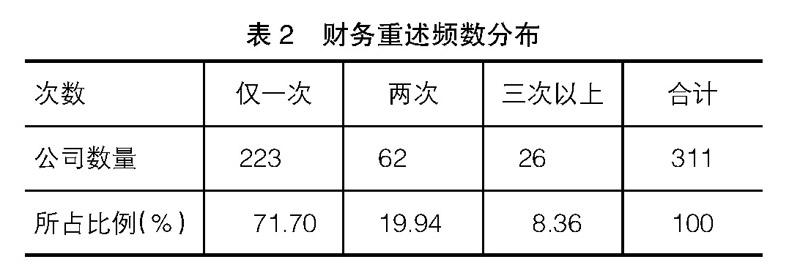

(三)财务重述频数分布情况

上市公司财务重述频数的分布情况如表2所示。数据显示,在2012—2014年间发布补充更正公告的311家上市公司中,71.7%的上市公司发布过一次重述公告,19.94%的公司发布过两次重述公告,而8.36%的公司是发布财务重述三次以上的“常客”。其中山东钢铁(600022)是一个典型,仅仅在三年里就发布了四次年报或季报补充更正公告。可见,大部分上市公司仅是某一年度或季度报告存在错漏而进行一次重述,但也不乏多次重述的“常客”公司,应引起有关部门的注意。

(四)财务重述公告类型分布

本文按补充公告、更正公告和补充更正公告三大类来对重述公告类型进行分类,具体分布情况如表3所示。结果显示,近年来三大类财务重述公告所占比例基本趋于稳定。更正公告占比明显高于补充公告和补充更正公告,在67%上下波动;补充公告在2012—2014年间一直趋于稳定,保持在24%左右;而补充更正公告占比起伏不定,在2012年比重为0%后又在2013年变为8.94%,不过补充更正公告变动的绝对数值较小。对于资本市场来说,更正公告的比重很大并不是一个好消息,由于更正公告就是对财务报告进行会计差错更正,差错就表明信息质量低,可能会对投资者决策造成负面影响,因此更正公告一般为负的市场反应(李静,2011),监管部门应该把更多关注点放在更正公告上。

(五)财务重述滞后时间分布

表4统计了上市公司重述公告滞后时间分布情况。本文的滞后时间是通过补充更正披露的时间和该年报或季报披露的时间差额来计算的。结果显示,有10.96%的重述公告在年报或季报披露的当天就发布,有52.68%以上的重述公告在1—15天内披露,这表明整体而言重述公告及时性较强。然而也有11%以上的重述公告在年报或季报披露60天以上才进行补充更正,这类重述问题较为严重,具体见表4所示。值得注意的是,补充公告里有19.81%的公告超过60天才公布,其次是补充更正公告15.63%,接下来是更正公告7.56%。显而易见,补充公告在三类重述公告中滞后时间是最长的,应给予重视,具体见表5所示。

五、中国上市公司财务重述的内在特征

(一)财务重述归类

中国上市公司财务重述的内容多种多样,涉及到的会计科目也是多种多样,因此要像国外一样按会计科目对财务重述内容进行分类不仅困难,而且很难反映引起更正补充的会计问题。另外,从统计可以看出,2012—2014年间上海证券交易所941家上市公司里有311家重述公司共发布了429份财务重述公告,因此可以说每年财务重述涉及内容合计远远超出每年财务重述报告和公司的数目。同时一个补充或更正公告涉及多个项目,尤其是一些财务报表存在重大差错的,涉及的项目就更多,比如2014年郴电国际(600969)的财务重述公告中就涉及资产负债表、利润表以及董事会薪酬等治理问题的补充更正。因此对财务重述类型的归类是必须而且是必要的。

通过对统计数据的归纳,将财务重述划分为两大类九小类:(1)表内数据重述。指涉及财务报表的财务重述行为,主要覆盖上市公司年报或季报利润表、资产负债表和现金流量表等其他相关的更正补充行为。(2)表外数据重述。指与财务报表内部数据无关的补充更正公告,根据统计数据分为六个子类:利润分配相关重述、关联方及关联方交易重述、经营业务相关重述、财务报表项目注释重述、公司治理相关重述、其他重述。

表6详细列示了以上两大类九小类财务重述的分布情况。可以看出,在财务重述涉及的内容中,名列榜首的是公司治理问题,比例28.65%;其次是经营业务相关和财务报表项目注释重述;接下来是利润表重述、资产负债表重述和关联方交易相关重述,均为7%以上;而现金流量表重述和利润分配相关重述比例均在3%到6%之间浮动。

公司治理相关重述、经营业务相关重述和财务报表项目注释重述占有较大比重与近三年监管政策的变动是分不开的。随着监管部门越来越重视公司治理问题,也越来越强调上市公司内部控制建设,使大量上市公司针对高管薪酬及任职情况限售股和股东持股情况、报表内容注释、业务经营情况、利润分配政策等敏感信息的补充更正增多。公司治理相关重述、财务报表项目注释和经营业务相关重述的增多有利于保护投资者利益。同时,上市公司瞒报、虚报或者拖延财务报表项目相关信息的公布可能会成为盈余操纵的新趋势。经营业务相关重述和财务报表项目注释重述可以给投资者提供更多的信息,有利于投资者的投资判断。

然而,利润表重述和资产负债表重述的逐年降低表明随着监管的严厉,上市公司操纵利润的手段变得更加隐蔽。利润表重述和资产负债表重述主要由应收应付账款、预收预付账款的补充更正公告及基本每股收益等财务指标的计算错误更正组成,并没有直接改变利润,但是改变了利润的构成。因此,上市公司通过其他重述(除利润表和资产负债表重述外的重述)进行盈余操纵提供的错误信息对投资者的判断将产生更大的干扰。

(二)财务重述归因

由于我国财务重述制度也就是上市公司信息披露办法《公开发行的公司信息披露编报规则19号——财务信息的更正及相关披露》当前仍然不健全,财务重述格式要求不明确,因此,我国财务重述归因研究比较薄弱。本文在前人研究的基础上,尽量避免归因的交叉重叠,将财务重述的原因按企业内外部环境归纳为以下四个方面:

(1)因企业自身内部控制缺陷等原因造成重述。主要包括公司自身技术问题造成的重述和公司自查导致的重述。(2)应法律法规或交易所要求重述,指因报告格式或内容不符合相关法律法规要求,或者因存在重大疏漏、应披露而未披露的重要内容而被交易所要求解释说明等原因导致的重述情况。(3)监管部门惩罚或敦促导致的重述,指某上市公司财务报告被监督部门怀疑其可能进行会计舞弊或因存在会计丑闻被媒体等报道,从而被财政部、中国证监会或地方监管部门要求对报告内容进行补充更正。(4)其他或未知,指除上述三点以外的原因,比如未说明情况、会计师事务所方面出错等。

财务重述原因按年度分布统计结果如表7所示。总体而言,42.42%的财务重述是由企业自身内部控制缺陷引起的。引发财务重述的其他原因依次是法律法规或交易所要求、其他或未知和监管部门惩罚或督促,分别占35.67%、19.81%和2.1%。

从表7可以看出,企业自身内部控制缺陷是导致财务重述的最大原因,而企业自身内部控制缺陷原因大部分是由于简单技术错误。上市公司出现简单错误的原因包括:工作疏忽导致数据的正负号、小数点、单位等出现差错。上市公司报告中这些简单错误的存在,说明部分上市公司对财务报告披露工作缺乏认真的态度,这种行为可能误导报表使用者。上市公司报告中简单错误频现,严重影响了财务报告信息的质量。

应法律法规或交易所要求也是导致财务重述的一大原因,这说明有很大一部分公司未按《公开发行证券的公司信息披露编报规则——财务报告的一般规定》的要求充分披露报表项目。

本文还对财务重述原因按行业分布进行了统计分析,发现同其他行业的上市公司相比,房地产业上市公司因企业自身内部控制缺陷等原因和监管部门惩罚或敦促发生财务重述的可能性较高,而应法律法规或交易所要求发生财务重述的可能性较低;采矿业上市公司应法律法规或交易所要求发生财务重述的可能性较高,而因监管部门惩罚或敦促发生财务重述的可能性较低;值得注意的是制造业,制造业上市公司因企业自身内部控制缺陷等原因或法律法规或交易所要求而发生财务重述的可能性都不低。

财务重述原因按公告类型分布的统计结果显示(表8),更正公告基于企业自身内部控制缺陷等原因发布的可能性较高,而基于监管部门惩罚或敦促导致的重述和其他发布的可能性较低;补充公告基于法律法规或交易所要求、监管部门惩罚或督促和其他原因而导致财务重述的可能性均高于其他类型的公告;更正公告和补充更正公告基于内部控制缺陷导致财务重述的可能性均高于补充公告。这些结果表明,更正公告一般涉及企业自身内部缺陷问题的更正,应加强对内部控制系统的规范;补充公告起到一种补充说明的作用,一般是由于会计政策等的变化才发布;而补充更正公告由于监管强制而发布的可能性较高,存在上市公司盈余操纵的可能性较大,应重点管制。

财务重述原因按财务重述类型分布的统计结果显示,对于内部控制缺陷导致的财务重述中涉及利润表、资产负债表、现金流量表等其他表的比例显著高于样本平均值;与样本平均值相比,法律法规或交易所要求引发的财务重述中涉及利润分配、经营业务、关联方交易和公司治理的比例显著较高;因监管惩罚或督促导致的财务重述中涉及关联方交易、报表项目注释和公司治理项目的比例显著高于样本平均值,其他均低于样本平均值;对于未说明原因等财务重述,其涉及公司治理和经营业务相关事项等的比例显著高于样本平均值。显而易见,财务重述的原因如果不同的话,财务重述报告中披露出来的财务重述内容也会存在很大的差异,深入了解这些差异有利于我们更好地认识财务重述的内在特征。

六、结论与启示

本文通过对财务重述补充更正公告披露年份、行业及地域、频数、公告类型和滞后时间的描述性统计,总结了近三年来我国上市公司财务重述的五个外在特征:(1)在当前社会制度下,财务重述现象具有一定的普遍性;(2)制造业是发生财务重述最多的行业,经济发达地区财务重述公司数量较多,而其重述公司占该地区全部公司的比例却较低;(3)近三年里大部分上市公司都仅仅发布过一次重述公告,然而,仍然有一部分上市公司是财务重述三次以上的“常客”;(4)重述公告里大部分属于更正公告;(5)财务重述公告发布的整体而言及时性较强,而三类公告中补充公告滞后时间最长。

根据重述类型和归因统计分析,发现财务重述的内在特征:(1)涉及治理问题的财务重述最多。治理问题引起的财务重述有不断增长的趋势,并很可能远远超过利润表、资产负债表重述所占份额,原因可能是由于监管部门把关注点更多地放在治理问题上,这种现象说明舞弊有可能变得更加隐弊了。(2)重述中低级错误多。对本文的样本而言,导致财务重述发生的最为主要的原因是企业自身内部控制缺陷,严重影响了财务报告信息的质量。(3)上市公司披露格式不规范。法律法规或交易所要求也是导致财务重述的一大原因,这说明有很大一部分公司未按《公开发行证券的公司信息披露编报规则——财务报告的一般规定》的要求充分披露报表项目。这一定程度上表明部分上市公司对财务报告披露缺乏认真的态度。

以上结果表明,我国的财务重述仍然需要加强管制。从监管部门来看,监管部门应加大力度监管上市公司,比如追究信息披露出现问题的上市公司责任人的责任,对上市公司信息披露违法违规行为进行严惩,以儆效尤;从上市公司来看,上市公司应加强自身内部控制建设;从制度层面来看,应加紧建立和完善会计信息披露的标准化、规范化、明晰化体系,让财务重述行为有规章制度可依。

【参考文献】

[1] GENERAL ACCOUNTING OFFICE(GAO). Financial restatements:update of public company trends,market impacts,and regulatory enforcement activities,Washington D.C,GAO-06-678,2006.

[2] SCHOLZ S. The changing nature and consequences of public company financial restatements:1997-2006,The Department of the Treasury reporting,April,2008.

[3] RICHARDSON S A, TUNA A I,MIN W. Predicting earnings restatement[R].Working Paper, University of Pennsylvania,2002.

[4] DECHOW P M, SLOAN R G,SWEENEY A. Causes and consequences of earnings manipulation:an analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996(13):1-36.

[5] 曹强.中国上市公司财务重述原因分析[J].经济管理,2010(10):119-126.

[6] 何威风.财务重述:国内外研究述评与展望[J].审计研究,2010(2):97-102.

[7] 张俊瑞,马晨.股权结构与财务重述研究[J].审计与经济研究,2011(2):63-72.

[8] 魏志华,李常青,王毅辉.中国上市公司年报重述分析:1999—2007年[J].证券市场导报,2009(6):31-38.

[9] 王攀娜,王仲兵,陈少敏.创业板财务重述及市场反应研究[J].会计之友,2014(3):69-75.