我国省际人均财政支出规模增长趋同性研究

2016-02-24 05:45欧阳强斌

财政科学 2016年12期

欧阳强斌

我国省际人均财政支出规模增长趋同性研究

欧阳强斌

本文采用β趋同检验和加权变异系数法,以我国31个省(市、自治区)2000-2014年人均财政支出为研究对象,对我国省际人均财政支出规模的趋同性进行了检验,并对近15年来趋同的阶段性变化规律进行了详细分析。在此基础上运用聚类分析法对各省(市、自治区)按人均财政支出规模进行了分类。结果表明:我国省际人均财政支出符合绝对β趋同,趋同速度与转移支付规模、结构存在较大的关联性;省际人均GDP的趋同性、转移支付制度安排和财政支出结构是人均财政支出趋同的重要因素。对此,本文提出了有助于我国省际人均财政支出趋同的相关政策建议。

人均财政支出 人均GDP 转移支付 趋同

一、引 言

我国各省(市、自治区)人均财政支出规模反映了地方政府参与分配的状况,体现了地方政府的职能和活动规模,同时也在一定程度上反映了提供公共服务的规模和水平。不同地区由于中央财政制度安排和经济发展水平等因素的影响,人均财政支出存在差距,提供的人均公共服务无论是数量还是质量也存在显著差异,如果任其发展而不采取相应的财政政策加以调节和引导,可能会使得这种差异不断扩大并最终引发一系列社会和经济问题。本文以2000-2014年的人均财政支出数据为基础,利用新古典经济增长理论中的 β 趋同检验方程对我国31个省(市、自治区)人均财政支出的趋同性进行检验;利用加权变异系数深入分析我国各地区人均财政支出的分散情况、收敛速度及阶段性变化规律;利用聚类分析,把我国31个省(市、自治区)划分为四个群体。在此基础上分析影响我国区域人均财政支出规模收敛的因素,为促进我国区域财政能力均衡提出建设性意见,进而加速基本公共服务均等化进程。

从国内外现有公开成果看,相关研究集中在两个方面:第一个方面是地方财政趋同的研究;第二个方面是影响地方财政均衡的财政制度及其它因素研究。Scully(1991)认为地方财政存在趋同趋势,并把移民看作为导致地方财政趋同的一个重要因素。CN Annal(2003)通过对美国各州财政收入和支出研究,发现美国各州的财政收入和支出具有趋同性。国内研究财政收入或支出趋同性的文献较少,大多数集中于研究通过财政制度安排来推动和促进财政均衡或公共服务均等化。踪家峰(2007)利用 β 趋同理论检验了我国三大区域(东、中、西)人均财政支出的趋同性,认为地方财政支出具有趋同性。刘尚希(2007)等认为转移支付制度可以促进财政均衡,要完善财政体制转移支付等来推动区域财政均等化。陈建东、蒲冰怡、程树磊(2014)利用基尼系数测度了省际间财力差距,并进行了基尼系数增量分解,结果表明财政转移支付有效地缩小省际间的人均财力差距。刘梅(2014)着重分析了我国财政转移支付中的专项转移支付占比过大带来的问题及其成因,认为应该减少专项性转移支付比例。

从国内外成果来看,国外研究财政趋同的文献有一些,而国内较少,且国内的这些文献在研究区域人均财政支出趋同时是把我国划分为几个大区域来研究趋同性,这种方法有些过于粗糙和缺乏科学性;我国研究区域财政均等化的文献较多,这些文献提出推动财政均等化的措施主要为转移支付制度的完善。本文利用31个省(市、自治区)的数据,综合运用 β 趋同检验、加权变异系数法较深入地对各省(市、自治区)人均财政支出的趋同性、趋同性阶段变化规律和影响趋同的因素进行了分析,并提出相关建议。

二、模型设定与数据说明

(一)趋同性检验模型

人均财政支出趋同性是指随着时间的推移,各省(市、自治区)之间人均财政支出差距是否会缩小并趋同,当然趋同并不是指绝对一样大小。与人均财政支出“趋同”相反的概念是“趋异”,即各省市之间人均财政支出差距拉大。本文借鉴Baumol关于经济发展趋同性检验方法,构建如下人均财政支出趋同检验方程。其中yi,t+T和yi,t分别为i区域在t+T期和t期的人均财政支出,μi,t为服从独立同分布的标准正态分布的随机扰动项为趋同系数,β为趋同速度。如果趋同系数θ的估计值显著为负,则说明人均财政支出在单位时间里的增速与初始值负相关,也就是说人均财政支出初始值越大的地区增速越慢,初始值越小的地区增速越快,人均财政支出初始值小的区域由于增长速度快于人均财政支出初始值大的区域,从而能够逐渐缩小与人均财政支出初始值大的区域的差距,也即存在β趋同。相反,如果 θ的估计值显著为正,则发散,不存在趋同。

(二)趋同阶段性变化规律分析

趋同检验模型只能检验是否存在趋同性,而在趋同的过程中,趋同的阶段性变化规律无法在趋同检验模型中反映出来,为了分析各阶段的趋同性变化规律,我们将测算各时期的离散程度,通过分析各时期的离散程度的变化情况来分析趋同阶段性变化规律及原因。本文采用加权变异系数(CV)来衡量离散程度。考虑人口因素对人均财政支出的影响,将地区人口占总人口比重作为权重的加权变异系数的计算公式如下:

(三)数据来源说明

本文运用我国31个省(市、自治区)2000-2014年人均财政支出数据进行趋同性检验、趋同阶段性

规律分析。各省(市、自治区)财政支出数据来自《中国财政统计年鉴》,人口数据来自《中国统计年鉴》。

三、实证研究结果及其分析

(一)人均财政支出β趋同性检验

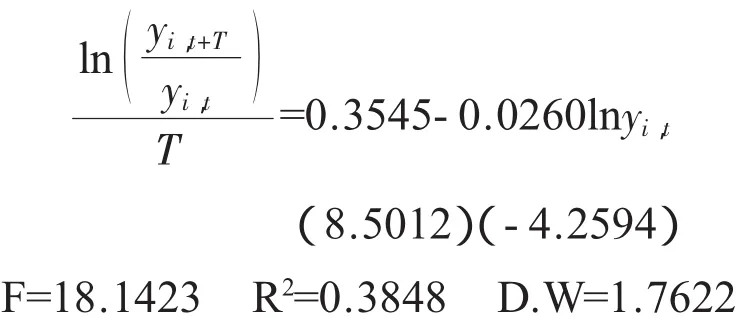

本文采用普通最小二乘法(OLS)对趋同性检验方程(2)进行估计的结果如下:

估计结果显示,绝对收敛检验方程的趋同系数的估计值为-0.0260,伴随概率P值为0.0002,显著为负,表明我国31个省(市、自治区)2000-2014年间人均财政支出增长率与2000年初的人均财政支出水平负相关,即存在绝对 β 趋同现象,2000年人均财政支出规模较小的省市增长速度快,人均财政支出规模较大的省市增长速度慢,逐步趋同。半生命周期 τ=-ln2/ln(1+θ)为26.3443,表明趋同速度慢。即人均财政支出低的区域向人均财政支出高的区域靠近的速度慢。

(二)趋同的阶段性变化规律

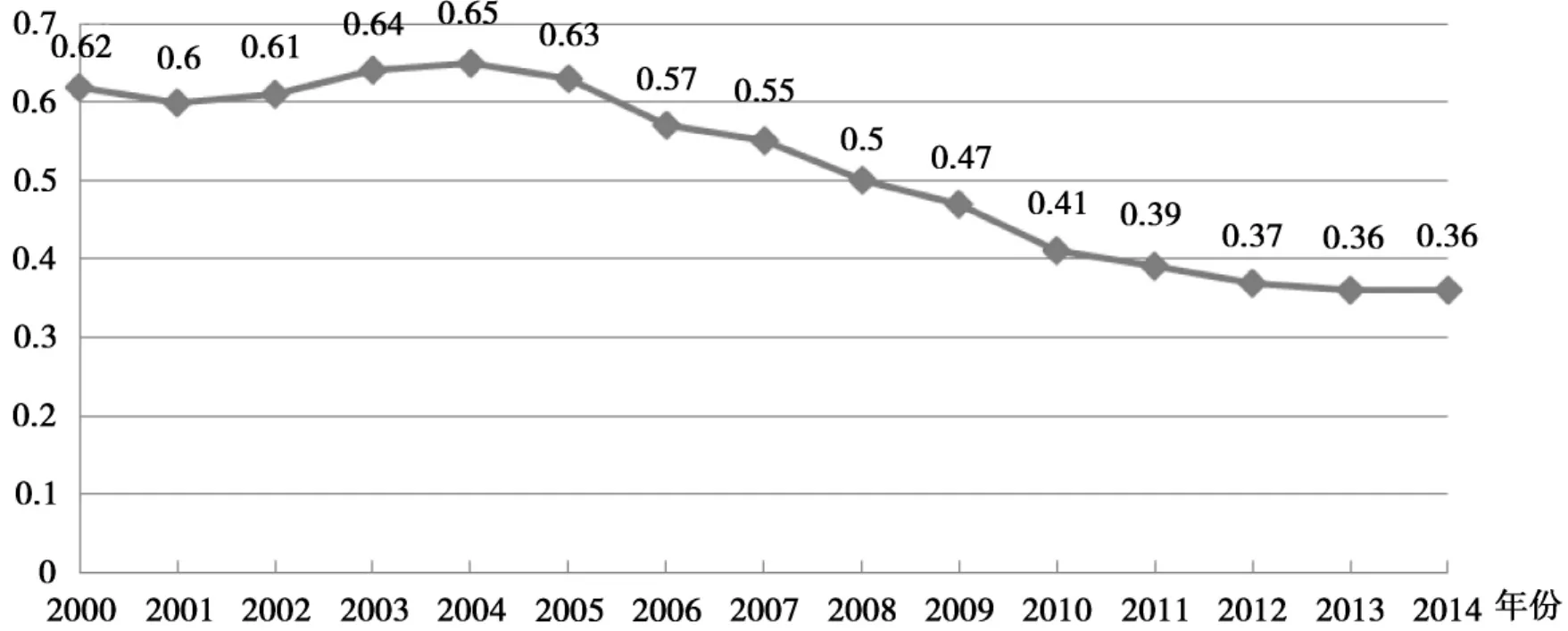

根据加权变异系数公式(2)计算的2000-2014年我国人均财政支出加权变异系数趋势如图1所示。

图1 人均财政支出变异系数趋势图

由图1可知,我国人均财政支出区域变异系数由2000年的0.6193降为2014年的0.3631,变异系数总体趋势是逐步变小的,说明我国区域人均财政支出存在绝对收敛性,但各阶段变异系数递减速度变化较大。各阶段具体变化规律为:从2000年到2004年变异系数处于相对平稳甚至略有上升阶段,趋同较缓,甚至有所离散;从2004年到2011年变异系数处于大幅递减阶段,也就是趋同加速阶段;而从2011年开始变异系数又开始处于一个较稳定的值,趋同放缓,离散化程度较为稳定,但差异化程度还在继续缩小。

我国人均财政支出区域变异系数呈现上述阶段性变化的原因主要有:第一,人均GDP的趋同性;第二,转移支付制度的完善和转移支付规模的加大。

(三)区域人均财政支出聚类分析

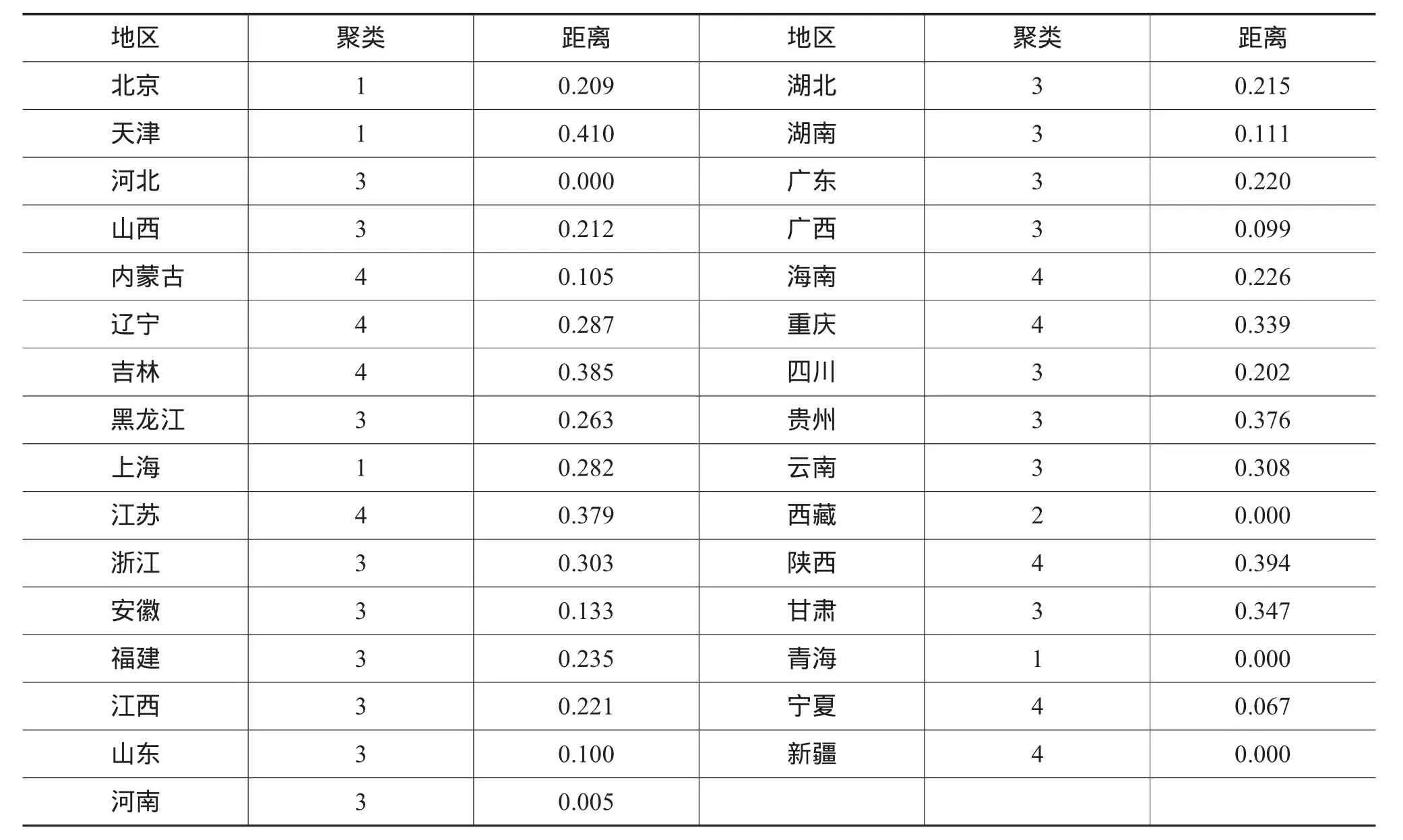

尽管我国各省(市、自治区)人均财政支出存在后起追赶性,但是各省市人均财政支出还是存在一定的差距,为了深入分析各省市人均财政支出的影响因素,本文利用2000-2014年人均财政支出规模数据运用K-means聚类方法对我国31个省(市、自治区)进行分类,拟按人均财政支出高、次高、中、低将其分为四个群体,而不是传统的东、中、西三个或者东、中、西、东北四个群体。聚类分析结果如表1所示。

表1 各省(市、自治区)所属聚类

从表1可以看出,人均财政支出聚类结果并没有表现出传统地理区域划分的特点,人均GDP较高的直辖市人均财政支出高;少数民族地区人均财政支出相对较高。经济发达地区由于自身财力丰裕,因而其人均财政支出高。而少数民族地区人均财政支出较高的原因一定程度与我国财政转移支付制度有关。

四、影响人均财政支出趋同的重要因素分析

(一)转移支付

本文中的转移支付是指中央政府对地方政府的转移支付,其中一般性转移支付是调节区域财力平衡的有效方法。一般性转移支付中的一个很大组成部分是均衡性转移支付。中央财政于1995年出台了均衡性转移支付制度以作为分税制财政改革的配套措施,2002年实施所得税收入分享改革后,国家明确中央财政因改革而集中的收入全部用于对地方的均衡性转移支付,建立均衡性转移支付规模稳定增长机制。中央对各省市的均衡性转移支付资金规模取决于各地的标准收支缺口,收支缺口按照公式科学测算确定。对各地的标准收支缺口,中央财政按照一定比例予以补助,财政越困难的地区,补助系数越高。对此不难解释为什么少数民族地区人均财政支出反而较高。

2000—2014年,我国中央对地方的转移支付从2397.1亿元增加到46787.09亿元,规模扩大了20多倍,2014年中央对地方转移支付与中央支出之比及与地方财政总收入之比均在60%以上。中央对地方的转移支付结构也越来越有利于调节区域间财力差距,其中一般性转移支付占比越来越大,补助也倾向于财力差的地区。2000—2014年中央对地方政府转移支付规模及一般性转移支付占比情况如图2所示。

图2 中央对地方的转移支付规模及一般性转移支付占比

从图2可以看出我国中央对地方转移支付规模在逐步增加,且于2005年以后大幅度增长,这解释了为什么我国从2005年开始各省(市、自治区)人均财政支出的变异系数快速变小,也就是说收敛速度加速加快。从转移支付结构上看,一般性转移支付比重在增加,这也有利于我国各省(市、自治区)人均财政支出的趋同。

(二)人均GDP

区域财政支出很大程度决定于区域财政收入,区域财政收入与区域GDP呈正相关,区域财政支出也与GDP正相关,由于我国各省(市、自治区)之间人均GDP逐渐收敛,进而促进区域人均财政支出收敛。从表1的聚类结果也可以看出,人均GDP较高的北京和上海人均财政支出较高。

我国众多学者证明了我国各地区人均GDP存在着趋同性,人均GDP的趋同性是我国各地区人均财政支出趋同的重要因素。

(三)财政支出结构

基于财政支出的生产性,我们将财政支出分为生产性财政支出和非生产性财政支出,两者所占比重反映了财政的支出结构。生产性财政支出在各地区差异较大,随着公共服务均等化的推动,非生产性人均财政支出在各地区差异较小。财政支出结构是影响人均财政支出趋同的重要因素,即非生产性财政支出所占比重越大,越利于人均财政支出的趋同。

建国以来,政府在经济发展中起到了主导性作用,国家调动大部分资源,直接从事和参与各种生产活动,推崇“生产性财政”,财政支出大量用于经济建设。随着经济的发展,市场在资源的配置上发挥了更大的作用,政府正在逐步减少资源配置的份额,退出一些竞争性强的领域,财政用于生产性支出的比例已大大降低。财政支出结构的调整是我国地区人均财政支出趋同的又一重要因素。

五、结论与建议

通过前面的分析可知,第一,我国各省(市、自治区)人均财政支出具有趋同性,尤其是2005年以来趋同性加速,但总体上来看趋同速度较慢。第二,转移支付规模、结构,财政支出结构和人均GDP对我国各省市人均财政支出的趋同产生了重要影响,但从实证分析来看,转移支付在人均财政支出区域性趋同中发挥了更大作用,而区域经济发展差距的缩小发挥的作用较小。第三,少数民族地区由于得到的转移支付规模大,公共服务历史欠账多,因而人均财政支出高。第四,由于部分地区生产性及其它非纯公共性财政支出仍有一定比例,人均财政支出高的省市提供的公共服务质量不一定高。第五,现阶段趋同性速度变缓,人均财政支出的区域性差异仍较大,有缩小的必要性。

随着我国经济社会的发展,财政的非生产性表现得更明显,财政支出将主要用于提供公共服务,公共服务均等化趋势会要求人均财政支出趋同,因此下一步我们需要采取有助于加快人均财政支出趋同速度的相关政策措施。

首先,继续发挥转移支付的调节作用,优化转移支付结构,使得转移支付结构更利于人均财政支出的趋同。大幅提高一般性转移支付的规模和比例,降低专项性转移支付比重,加大财权下放力度,使得转移支付对地方政府的配套性资金要求降低,从而提升地方政府对来自上级政府的转移支付资金的自主支配权。清理整合项目,减少转移支付项目数量,彻底改变专项转移支付项目分散繁杂的现状,提高资金的使用效率。完善转移支付管理制度,避免人为调整和主观随意性,科学设计转移支付体系和公式。

其次,加快发展落后地区经济,使得人均GDP趋同在人均财政支出的趋同中发挥更大的作用。真正的人均财政支出趋同是靠各省的经济发展差距缩小来达到的,而不是仅仅靠转移支付来实现。具体来说:一是加大经济落后地区的教育投入,实现地区人力资本的趋同;二是扩大落后地区的对外开放,引进新技术与有序竞争;三是增加地区之间的经济交流与合作,促进落后地区的跨越式发展,最终推动人均GDP的快速趋同。

再者,要逐步缩小财政支出中生产性支出比重,以公共服务支出为主。随着经济的发展和公共财政建设的完善,今后的人均财政支出主要体现公共服务性而非生产性。为此,需要改变对地方政府以GDP为主的单一绩效考核模式,增强地方政府对本地居民公共服务需求的敏感度,加强公共服务型政府建设,加快公共服务均等化进程。

[1]G.Scully.The Convergence of Fiscal Regimes and Decline of the Tie Bout Effect[J].Public Choice,Vol.72,1991,pp.51-59.

[2]CN Annala.Have State and Local Fiscal Policies Become More Alike?Evidence of Beta Convergence Among Fiscal Policy Variables[J].Public Finance Review,2003,31(2):144-165.

[3]踪家峰,范伟贤.中国地方财政支出趋同研究[J].财贸经济,2008(7):41-45.

[4]刘尚希.基本公共服务均等化与公共财政制度[J].经济研究参考,2008(40):2-9.

[5]陈建东,蒲冰怡,程树磊.财政转移支付均等化效应分析[J].财政研究,2014(10):28-33.

[6]张焕明.我国经济增长地区性趋同路径的实证分析[J].财经研究,2007(1):76-82.

[7]刘梅.我国财政专项转移支付制度研究:问题、原因及解决思路[J].西南民族大学学报人文社科版,2014(12):135-138.

作者单位:中国财政科学研究院研究生部

(责任编辑:董丽娟)

Research on the Convergence of the Scale of China's Inter-provincial Fiscal Expenditure

Ou Yang Qiang bin

This paper has testified China's inter-provincial convergence of per capita expenditure from 2000 to 2014 by β convergence test and the weighted coefficient of variation method in 31 provinces,and analyzed the convergence of phase change lawin detail in 15 years.On the basis of this,the cluster analysis is used to classify the provinces according to the per capita fiscal expenditure scale.The results showthat the per capita fiscal expenditure of our provinces is of absolute convergence;there is relevance between convergence speed and transfer payment scale and structure;provincial per capita GDP convergence,fiscal expenditure structure and the transfer payment system are important factors for the convergence of per capita expenditure.At last,this paper puts forward some related policy suggestions which are helpful to the convergence of the per capita fiscal expenditure in China.

Per Capita Fiscal Expenditure;Per Capita GDP;Transfer Payments;Convergence

F812.45

A

2096-1391(2016)12-0059-07

猜你喜欢

伙伴(2019年7期)2019-08-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国铸造装备与技术(2017年3期)2017-06-21

中国司法(2016年1期)2016-08-23

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01

中国工程咨询(2015年5期)2015-02-16