地方财政治理与供给侧改革措施研究

——基于“华为外迁”的案例

2016-02-24 05:45白彦锋

财政科学 2016年12期

白彦锋 乔 路

地方财政治理与供给侧改革措施研究

——基于“华为外迁”的案例

白彦锋 乔 路

本文基于供给侧改革的视角,首先通过“华为外迁”的案例分析,得出地方政府过度依赖土地财政对实体经济产生“挤出效应”;接着通过房地产行业与固定资产投资的数据分析,研究土地财政带给实体经济企业的压力;最后通过狭义土地财政依赖度与广义土地财政依赖度的财政分析,研究“双面”土地财政的影响,并进一步分析中国在财政压力不断增加的情况下非税收入的变化情况。基于以上分析,本文给出以下政策建议:一是国家方针政策的倾斜与配合;二是切实采取为企业“降成本”的举措;三是提高实体经济软实力。

供给侧改革 实体经济 土地财政 地方财政治理

一、引 言

如今,过度依赖房地产的土地财政对实体经济企业的发展提出了挑战。土地财政包括两方面的内容,一是土地出让金的直接收益;二是房地产相关税收在财政总收入中所占据的比重。土地财政在地方财政治理中占据重要地位,土地财政带来的收入确实为地方财政“解渴”不少,中央财政需要给予地方财政转移支付的压力也因此有所减轻。但是过度依赖土地财政使得房地产价格上涨过快,不利于实体经济企业“降成本”,这与供给侧改革的目标背道而驰,也不利于地方财政的可持续发展。因此,本文以供给侧改革为实体经济企业“降成本”为出发点,利用对“华为外迁”的案例分析深入剖析地方财政对土地财政的依赖度及土地财政带给实体经济企业的压力。最后,对土地财政及实体经济的发展转型提出建议,使其更加有利于地方财政的可持续发展。

二、文献综述

在现今学术界,研究供给侧改革、企业转型升级、土地财政、地方财政治理与房地产价格的文献如下:

一是集中在供给侧改革及企业转型升级方面。贾康(2015)认为供给侧改革的内涵是解放生产力。若想为我国经济长期稳定发展创造新动力,必须激发微观主体创新、创业、创造的潜能,这就要求国家提供相关的支持条件促进微观企业的转型升级。刘世锦(2015)认为供给侧改革更侧重于提升经济增长效率。因此,中国供给侧改革的主战场在于要素市场改革。任志成、戴翔(2015)从供给侧结构性改革的重点之一是“为企业降成本”的角度提出,劳动力成本的上升倒逼企业转型升级,并以劳动力成本上升倒逼中国出口企业转型升级为例进行了实证分析。二是集中在土地财政与地方政府财政治理方面。郭贯成、汪勋杰(2013)从动机、能力、约束与效应四个方面构建了一个分析框架对土地财政进行全面审视,认为土地财政在充实地方财政的同时会积累财政和金融风险,引致房地产过度投资风险。白彦锋、刘畅(2013)研究认为地方政府在经济发展过程中过度依赖土地出让金收入,由此产生的“土地财政”现象成为了威胁地方财政体制稳定的一大隐患。因此,文章对“土地财政”现象成因提出了一个假说:即中央政府土地政策对地方土地出让合约自由的管制是扭曲地方政府土地出让行为,进而引发“土地财政”现象的一个重要原因。并基于此提出了一些政策建议。王玉波(2013)提出“后土地财政的概念”,认为在后土地财政时代,为实现地方政府的转型,应引导地方政府向城市公共治理者的角色转变,建立与地方政府事权相匹配的公共财政体制。三是集中在土地财政与房地产价格方面。王学龙、杨文(2012)对中国的土地财政与房地产价格波动基于国际比较进行实证分析,发现中国的房地产投机明显超过了不依赖土地财政的经济发达国家。因此,文章认为房价调控政策必须与财政体制改革相结合才能够从根本上解决中国的房地产投机问题。雷根强、钱日帆(2014)通过测算地方财力对土地出让金的实际依赖程度,运用实证分析研究出土地财政对房地产开发投资相对规模和商品房销售价格具有正向影响。平新乔、黄昕、安然(2015)通过在以土地出让金为定义的“狭义的土地财政”的基础上,加上房地产相关税收重新定义了“广义的土地财政”的概念,运用“广义的土地财政”的概念对中国31个省市的土地财政依赖度进行比较,得出不同的省份各自处于土地财政依赖度三个发展阶段的某一个阶段上,因此在土地财政的发展和升级方面应该有不同的目标和定位。

从现有文献中我们可以看出,研究供给侧改革、企业转型升级、土地财政、地方财政治理与房地产价格两两之间关系的文献已有很多,但很少有文献将这些方面综合起来进行考虑。本文的创新点在于结合“华为外迁”的案例,将供给侧改革与地方财政治理相联系,又分别从供给侧改革引出实体经济转型升级、地方财政治理引出土地财政的问题,同时结合土地财政对实体经济的影响提出推动实体经济转型与促进地方财政可持续发展的政策措施。

三、双面“土地财政”带给实体经济企业及地方财政治理的压力

(一)案例分析:“华为外迁”

2015年华为终端(东莞)有限公司成为东莞营收和纳税第一大户,这一事件将华为推向了舆论的风口浪尖。2016年1-2月,华为产值占龙岗区规模以上工业总产值的47%以上,并且产值增速将近40%,比全区水平高出将近25个百分点。华为不仅为龙岗区带来了巨大的税收和工业总产值,另外还给房地产市场带来了巨大的购买力。但在2012年,基于业务需要,华为在松山湖注册了华为终端(东莞)有限公司,虽然华为核心部门仍在龙岗区,但华为部分业务存在迁走的可能。基于华为对深圳的高税收贡献与推动经济发展的重要作用,针对“华为外迁”事件,存在两种观点:一是将该事件的原因归咎于深圳高房价带来企业的高成本;二是认为除了高房价的影响,“华为外迁”有其合理之处。我们将对这两种观点进行深入剖析。

1.第一个观点认为深圳的房价高企是“华为外迁”的原因

从深圳2014年1月-2016年4月新建商品住宅的价格指数同比上涨比例可以看出(如图1所示),2014年由于房地产行业库存严重,深圳房地产价格也出现了增速下降,由2014年1月份的18.2%降低到2014年9月份的0.3%,甚至在2014年10月至2015年3月出现了负增长的情况。面临房地产行业去库存的压力,国家出台了多重利好政策,如2014年7月,住建部明确提出“千方百计消化库存”;2014年9月底,央行、银监会出台了“930房贷新政”;2015年,《不动产暂时登记条例》开始实施,调整二套房公积金贷款首付比例以及越来越多的城市加入取消限购的行列等政策。因国家对房地产去库存政策的实施,深圳的房地产价格于2015年4月开始回暖,并以较快的速度迅速增长,由2015年4月0.7%的增长速度上升到2016年4月63.4%的增长速度,增速的变化达到90.57倍。据国家统计局2016年6月18日发布的数据显示,5月份深圳新建住宅价格指数同比上涨53.2%,新建商品住宅价格指数同比上涨54%,二手房住宅价格指数同比上涨46.8%,虽相比4月份有所下降但在70个大中城市的统计数据中均处于最高水平。

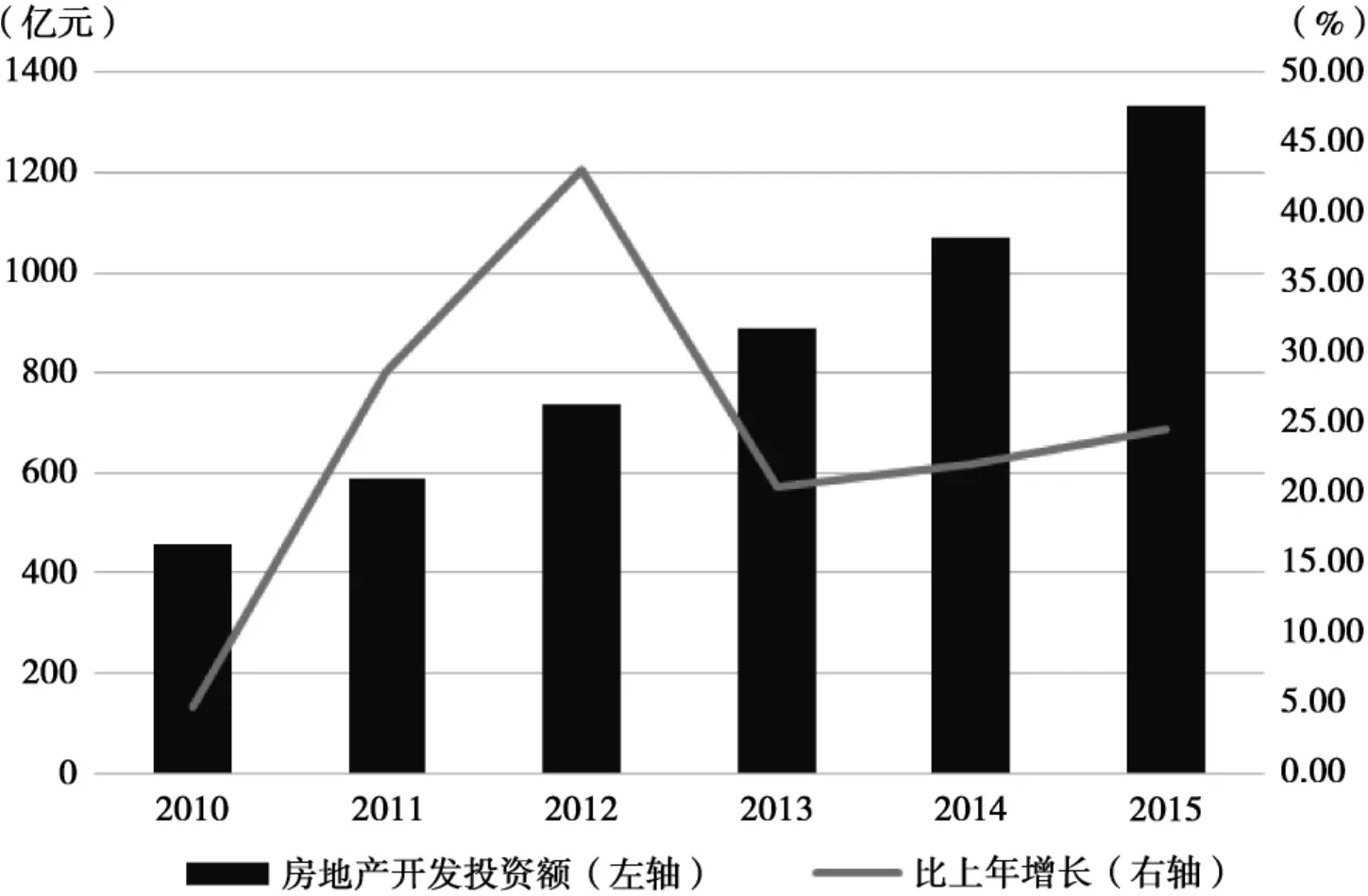

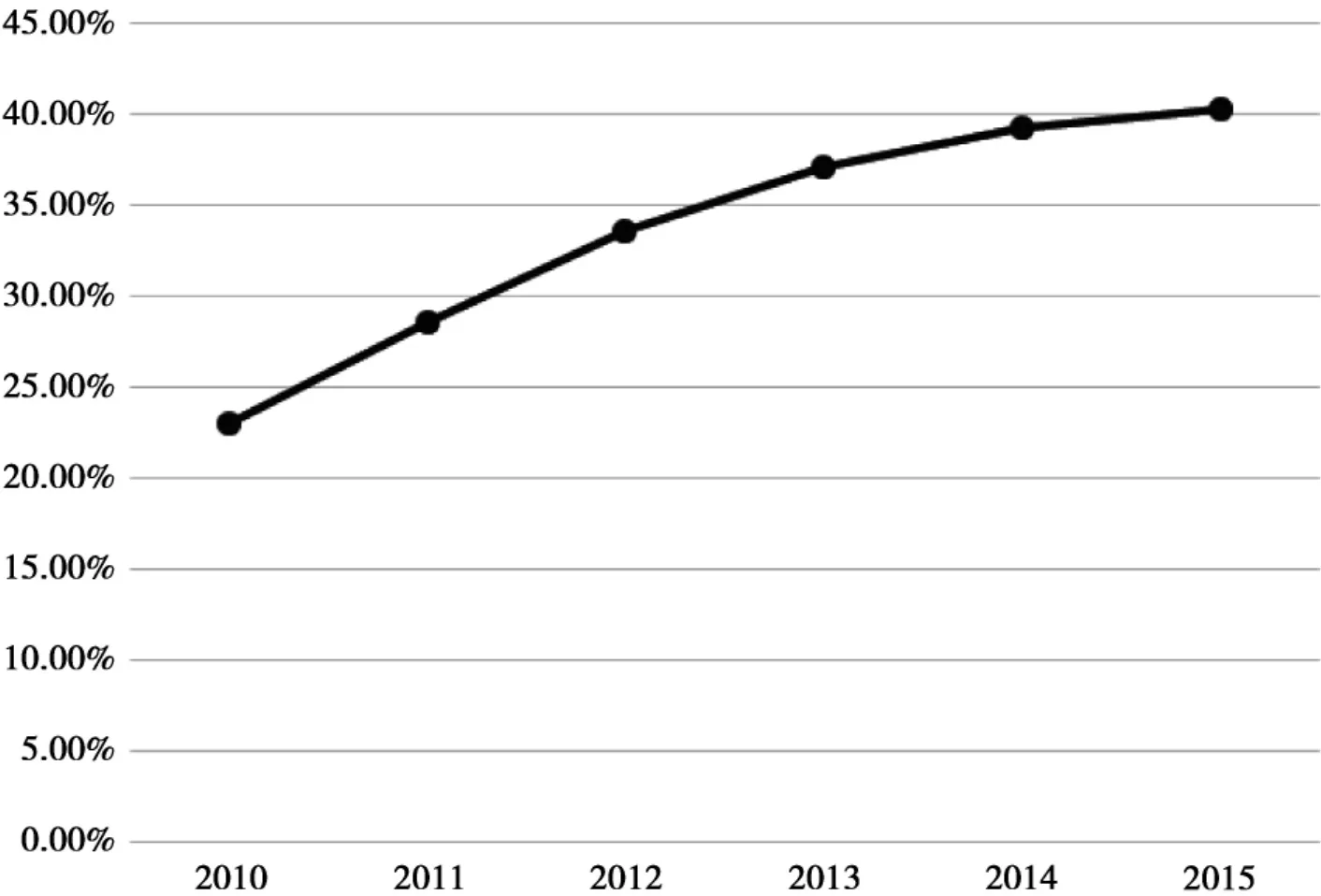

深圳的高房价进一步刺激房地产行业的繁荣,造成商品房住宅面积的增加与工业用地面积的减少,进而导致房地产项目投资占总固定资产投资的比重增加,非房地产项目投资占总固定资产投资的比重减少。首先,我们从深圳市2010-2015年固定资产投资额及其增速、房地产开发投资额及其增速以及房地产开发投资额占总固定资产投资额比重的数据中可以看出(如图2-图4所示),固定资产投资额自2010年的13.8%下降后增速持续增加,2014年增速恢复到与2010年相当的水平,之后2015年又继续上升至21.4%;房地产开发投资额增速自2010年的4.8%快速上升至2012年的43.1%,后下降到2013年的20.5%,之后缓慢上升至2015年的24.5%,房地产开发投资额之所以会出现降低后又增加的情况,与房地产去库存的压力及国家政策的出台是密不可分的;房地产开发投资额占固定资产投资额的比重在2010-2015年持续增加,由22.98%增加至40.35%。接着,我们从深圳市可得月度数据2014年4月-2016年4月份的房地产开发投资额占总固定资产投资额的比重可以看出(如图5所示),占比数据集中在30%-50%之间,自2015年以来集中在40%以上,甚至在2016年2-4月份达到了将近50%。固定资产投资额包括房地产开发投资额、制造业投资、基础设施投资及其他投资,房地产开发投资占比的增加势必会挤占非房地产开发项目投资,换句话说,房地产行业的发展对工业及制造业产生了“挤出效应”。

图2 2010-2015年深圳市固定资产投资额及其增速

图3 2010-2015年深圳市房地产开发投资额及其增速

图4 2010-2015年深圳市房地产开发投资额占固定资产投资额的比重

图5 2014年4月-2016年4月深圳市房地产开发投资额占固定资产投资额的比重

2.第二个观点认为除去高房价的影响,华为选择其他城市有其合理的原因

这种观点认为深圳以不可逆的高房价为代表,人力成本和租金成本持续上涨,给企业造成了巨大的压力,但华为将终端业务脱离深圳,放在东莞是合理的。世界银行报告中对三类城市进行了不同的定位,这三类城市分别为小城镇、中等城市、大城市,其中中等城市应该成为加工制造业的聚集区,大城市应该更多地吸引知识密集型产业,承接产业聚集,促进融合发展,吸引高端服务业发展。这与华为业务所在城市的功能定位是相同的。同时,企业在选择其自身产业布局的过程中会考虑两个因素,一是完善的产业配套环境,二是大量的低成本劳动力资源,这两点东莞都符合条件。东莞市是中国发展最快的城市之一与制造业中心,涵盖了从纺织到电子技术的众多企业类型。这些企业不仅可以为工人提供众多的工作岗位,而且它的多样性可以为新兴经济体提供土壤①With a population of almost 7 million in 2008,including nearly 5 million migrants,Dongguan is ranked fourth in China in exports。。大型制造业的存在使东莞通过其拥有的资本、生产能力及发展潜力丰富了城市的工业生态系统②As of 2012,Chongqing is attemping to create a similar ecosystem,having induced Hewlett-Packard and Foxconn to establish production facilities for computers and peripherals in the city,with the promise that the city would work with them to attract suppliers to the inland metropolis.Together,the two companies will be investing$3 billion(Song 2009)。。

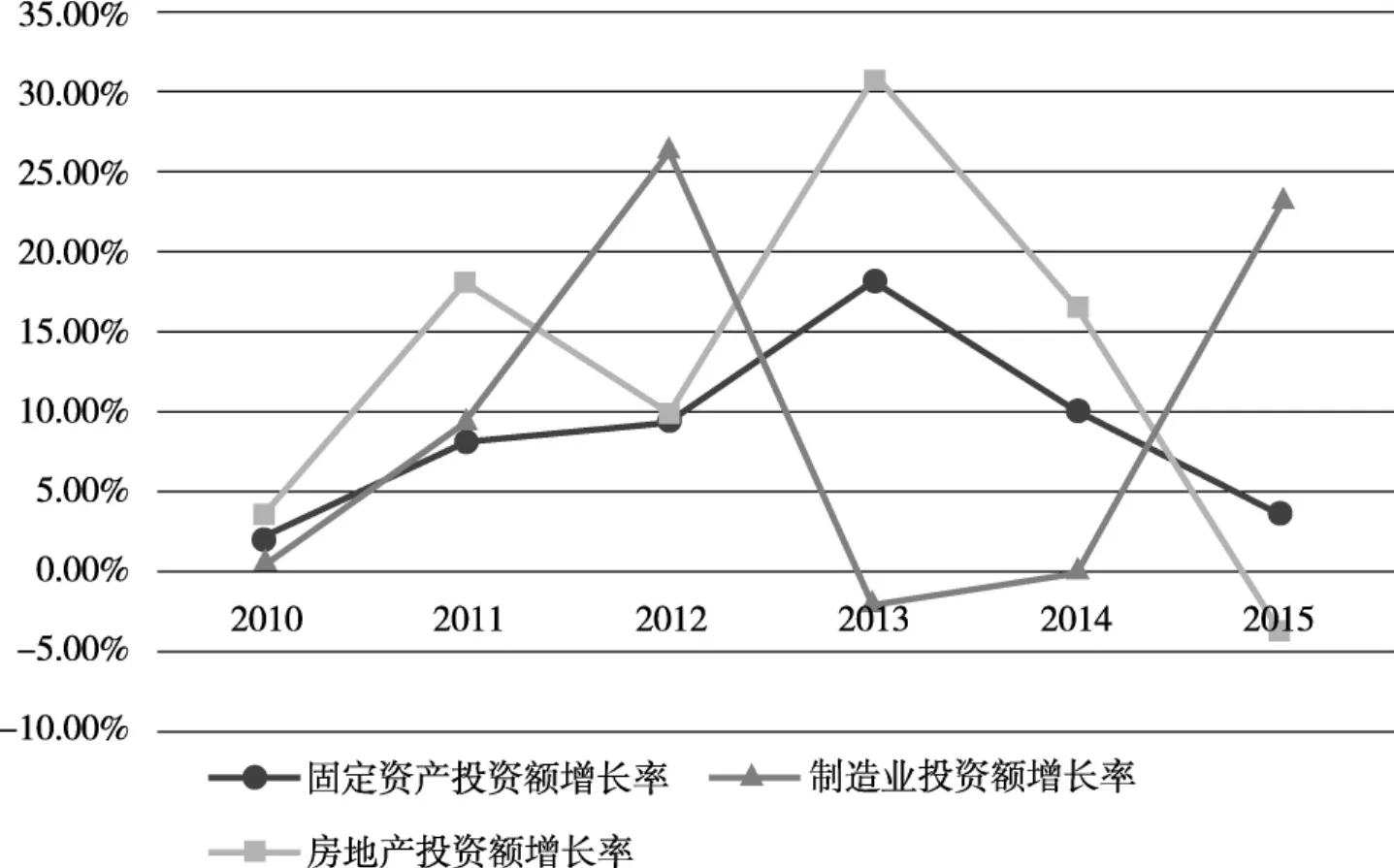

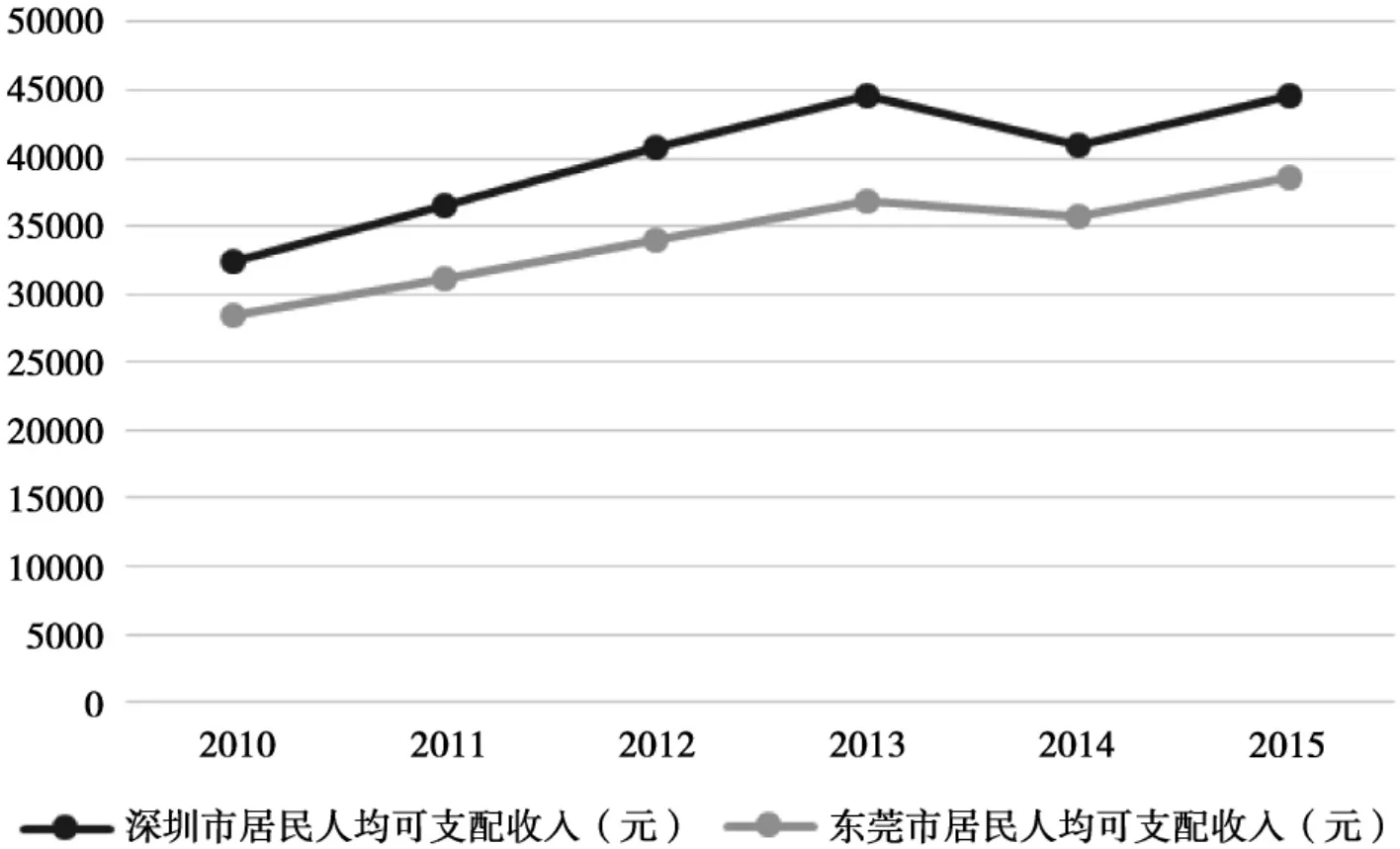

东莞市2015年房地产业投资额达641.28亿元,增长率为-4%,出现负增长的情况;从2010-2015年固定资产投资额增长率、房地产投资额增长率与制造业投资额增长率的折线图中可以看出(如图6),2010-2015年房地产投资额增长率与固定资产投资额增长率的变化趋势大体相同,且这两项增长率自2013年起有所下降,2015年房地产投资额增长率甚至出现了负增长。制造业投资额增长率自2012年有所下降,2013年出现了负增长,之后与房地产及固定资产投资额增长率呈现相反的趋势,在其他两项增长率很低或为负值的情况下,制造业投资额增长率达到23.2%。东莞市2015年对制造业实体经济的扶持由此即可印证,华为终端(东莞)有限公司“定居”东莞也具有其合理性。再者,从深圳市与东莞市居民人均可支配收入可以看出,东莞市自2010年以来一直低于深圳市的水平。2015年,深圳居民人均可支配收入为44633.30元,比上年名义增长9.0%;东莞居民收入稳步增长,全年居民人均可支配收入38651元,同比名义增长8.2%。不管是从人均可支配收入的绝对量,还是从名义增长量来看,深圳市都高于东莞市。因此,从用工成本的角度来讲,华为终端(东莞)有限公司“定居”东莞更合理。

图6 东莞市固定资产投资额、制造业投资额及房地产投资额增长率

图7 深圳市及东莞市居民人均可支配收入对比

在本文中,我们将从第一种观点的角度出发,将高房价与土地财政联系在一起,分析土地财政带给实体经济企业及地方财政治理的压力。

(二)数据分析:土地财政带给实体经济企业的压力

房地产行业的快速发展带给实体经济企业成本上涨的压力。从全国范围内来看,首先如图8所示,房地产开发投资增速虽处于下降的趋势,但自2010年以来房地产开发投资额仍不断上升;增速趋势的下降与房地产行业去库存的压力有关,2014-2015年国家相应政策出台后,房地产行业增速虽下降但绝对量仍不断上升且2016年呈现良好态势。据国家统计局2016年6月13日公布的数据显示,2016年1-5月份,全国房地产开发投资34564亿元,同比增长7.0%。接着来看70个大中城市住宅销售价格的变化情况,如表1所示,2014年1-7月份,70个大中城市中同比价格上涨的城市个数几乎达到99%,之后有所下降且2014年全年价格同比最高涨幅一直呈现下降趋势,这与房地产库存压力增加有关;2015年初房地产行业库存压力最大,在2015年2-3月份价格同比上涨的城市个数甚至为0,之后由于国家政策出台,2015年4月开始至2016年5月,房地产行业全面复苏,价格同比上涨的城市个数及价格同比最高涨幅不断攀升;且自2016年1月份开始,价格同比最高涨幅甚至超过了50%。

从以上数据可以看出国家对房地产行业的大力扶持。另外,国家对房地产投资的支持势必会造成对制造业投资的挤占,从而对实体经济产生“挤出效应”。这一“挤出效应”可以从民间固定资产投资的增速中看出,如图9所示,自2010年起,民间固定资产投资增速除在2011年有所上升,其余年份都处于下降趋势,6年来增速由2010年的32.5%下降到2015年的10.1%。民间固定资产投资以制造业为主,增速下滑一方面体现了需求不足、产能过剩,更重要的是结合上文对房地产开发投资增速的分析可以看出,在固定资产投资平稳发展的前提下,房地产投资与民间固定资产投资存在此消彼长的现象。特别是进入2016年之后,民间固定资产增速创2015年以来的新低,据国家统计局2016年6月13日发布的数据显示,2016年1-5月份,民间固定资产投资116384亿元,同比名义增长3.9%,增速持续下降。民间固定资产投资占全国固定资产投资(不含农户)的比重比2015年同期降低3.4个百分点。

图8 2011-2015年房地产开发投资额及房地产开发投资同比增速

表1 2014-2016年5月70个大中城市新建商品住宅(不含保障性住房)价格变动情况

图9 2010-2015年民间固定资产投资增速

(三)财政分析:双面“土地财政”及土地财政依赖度

1.双面“土地财政”

土地财政是指地方政府依靠出让土地使用权获得收入来维持地方财政支出,包括两方面的内容:一是土地出让金的直接收益;二是房地产相关税收带来的财政收入。土地财政在地方财政中扮演着很重要的角色。土地出让金收入可定义为“狭义的土地财政收入”;在中国目前的税收体制下,地方政府可以征收的与房地产有关系的税收包括以下七种:即房产税、契税、城镇土地使用税、土地增值税、耕地占用税、印花税、城市维护建设税。狭义的土地财政收入加上“房地产相关的地方税收”,就是通常所指的“广义的土地财政收入”。因此,在本文中称土地财政为双面“土地财政”。

图10 2008-2015年土地出让金收入

近年来,土地出让金收益表现出不可持续性。从图10中可以看出,2008-2011年土地出让金收入快速上涨,由10260亿元增加到33173亿元,增长率达到223.3%,之后2012年下降至28517亿元。2013-2014年又开始新一轮的上涨,2014年相比2012年增加了14423.3亿元,增长率达50.6%,之后2015年又有所下降。据2016年4月5日财政部发布的数据显示,2015年全国缴入国库的土地出让收入33657.73亿元,同比下降21.6%,并且近年来我国土地出让金净收入(毛利润)由50%下降到了20%左右。造成数据如此变化的原因,一方面,在客观上可能是由于近年来土地拆迁成本在不断增加;另一方面,在主观上可能是地方政府为了规避中央政府就土地出让金使用所作的规定,如将土地净收入一定比例用于水利设施建设等规定,又如土地出让金的其他用途,如财政部、住房和城乡建设部2011年6月14日印发《关于切实落实保障性安居工程资金加快预算执行进度的通知》,再次强调公共预算、公积金增值部分以及土地出让收入的10%均将作为保障性住房的建设资金①在2016年“中国发展高层论坛”上,财政部部长楼继伟痛斥重点法定挂钩支出对预算肢解、财政支出效率造成的影响,并将“脱钩”作为建设现代财政制度的重要内容。然而,这里对土地出让金使用的比例限制规定表明,“条条”又在做 让“块块”“一竿子 插到底”的 工作。“Wasteful Spending Curtailed”,China Daily 03/21/2016 page7。。

因此,在土地出让金不可持续性凸显及土地财政的制度框架下,房地产相关税收收入呈现出不断上升的趋势。表2列举的是2010-2014年房地产相关税收各单项税收收入、总税收收入及房地产相关税收占总税收收入的比重,从表2中我们可以看出,房地产相关税收占总税收收入的比重不断增加,由2010年的12.9%增加到2014年的15.9%。

表2 房地产相关税收数据 单位:万元

2.狭义及广义的土地财政依赖度

2014年31个省市狭义的土地财政依赖度数据如图11所示。狭义的土地财政依赖度是指土地出让金占地方财政收入的比重。从占比来看,31个省市的排名依次为安徽、重庆、江苏、浙江、山东、江西、河南、四川、北京、湖北、贵州、福建、湖南、广西、河北、黑龙江、广东、辽宁、天津、上海、陕西、吉林、青海、海南、宁夏、甘肃、云南、山西、内蒙古、新疆、西藏。其中安徽省狭义的土地财政依赖度最高,达81.76%,重庆市为第二名,占比达69.27%,排名前九的省市狭义土地财政依赖度达到50%以上;排名后三名的省份为内蒙古、新疆、西藏,占比分别为20.02%、16.80%、13.40%,与安徽省、重庆市相差很大。所有省份狭义土地财政依赖度的平均值为40.67%。

2014年31个省市土地财政对房地产相关税收的依赖度如图12所示,地方财政对房地产相关税收的依赖度是指房地相关税收占本省地方财政收入的比重。从占比来看,31个省市的排名依次是海南、辽宁、山东、浙江、内蒙古、贵州、安徽、湖北、吉林、福建、广西、江西、四川、河南、江苏、重庆、河北、湖南、黑龙江、广东、云南、北京、陕西、上海、宁夏、天津、新疆、甘肃、青海、山西、西藏。其中海南省地方财政对房地产相关税收依赖度最高,达33.35%,辽宁省为第二名,占比达32.08%;排名后三名的省份依次为青海、山西、西藏,占比分别为15.69%、14.40%、7.19%。所有省份地方财政对房地产相关税收的依赖度的平均值为22.79%。

图11 狭义的土地财政依赖度

图12 地方财政对房地产相关税收的依赖度

在所统计的31个省市中,值得注意的是浙江省和广东省,这两个省份的共同点是在前些年民营经济发达,经济规模、经济结构、所有制结构都很相似,但统计结果所显示的狭义的土地财政依赖度却相差甚大。浙江省狭义土地财政依赖度达到了56.60%,在31个省市中排名第四,而广东省狭义土地财政依赖度却为37.59%,在31个省市中排名第十七。分析其中的原因,我们发现,广东省实体经济发达,制造业兴旺,以制造业为主体的实体经济是广东省经济发展的主体,土地财政所带来的收入只不过是其经济发展的补充,因此,近些年来土地出让金所凸显的不可持续性并没有在很大程度上影响广东实体经济的发展,实体经济本身也没有因土地财政而“边缘化”与“空心化”。相反,浙江省因房地产行业的兴旺及短期利益的驱动,将经济发展的目光转向了房地产业,并将房地产业作为其经济发展的支柱性产业,大幅度提高了城市地价及房价,导致实体经济企业成本上升,也使得大量资本撤离实体经济转向获利更快的房地产业,导致实体经济的“边缘化”与“空心化”。

(四)进一步拓展

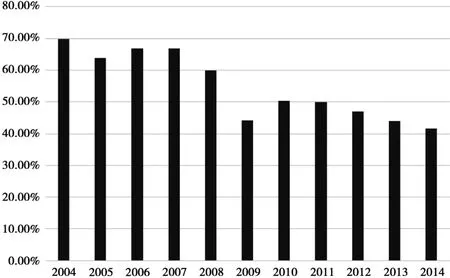

从土地财政拓展到中国经济近年来发生的变化,若从外需与内需方面来看,中国在新世纪加入世贸组织以来,对外依存度不断提高;2008年国际金融危机以来,外需不振,内需比重相对抬升,内贸筹集财政收入的压力也在加大,这必将反映在中国的财政收入结构上。若以两部门分析方法为前提来看政府财政收入内部结构的变化,当经济下行压力较大时,税收收入随着实体经济的下行而下滑较快,刚性的财政支出使得财政支出相对周期波动的税收收入更为“平稳”。那么,财政压力就会传导到土地出让金等非税收入上,导致以土地出让金为主的政府性基金等非税收入在政府财政收入中的比重会有所上升。这种变化与传导效应可以从图13-15中看出,首先,我们来看中国的外贸依存度 (如图13),自中国加入世贸组织以来,2004-2007年外贸依存度的平均值达到66.85%,保持较高水平;在2008年金融危机之后,外贸依存度不断下降,由2008年的59.80%下降到2004年以来的最低水平,外需不振的情形由此可见。接着,我们来看中国的财政收入结构(如图14),从税收收入与财政支出增长率的折线图中我们可以看出,财政支出的波动相比税收收入波动较为平稳。因此,在外需不振、税收收入下滑较快而“刚性”的财政支出保持不变的情况下必然会产生财政压力,这种财政压力就体现在非税收入上,如图15所示,自2004年以来,中国非税收入占财政收入的比重除2008-2011年有轻微波动外基本呈现直线上升的状态,且比重由2004年的9.28%上升到2014年的15.1%。因此,中国财政、尤其是地方财政要想保持可持续发展并减轻对土地财政的依赖,必须通过改善外需、振兴实体经济来减轻筹集财政收入的压力并保持税收收入的平稳增长。

图13 2004-2014年中国外贸依存度

图14 2004-2014年中国税收收入及财政支出增长率

图15 2004-2014年中国非税收入占财政收入的比重

四、实体经济转型及土地财政改革促进地方财政可持续发展

土地财政造成实体经济成本上升;地方政府对土地财政的依赖导致实体经济“边缘化”与“空心化”;财政压力使得以土地出让金为主的非税收入占财政收入比重不断上升,这些问题不容忽视。在供给侧改革的大背景下,推动实体经济转型升级、改革现有土地财政制度是解决该问题的重要途径。基于此,本文提出以下政策建议:

(一)国家方针政策的倾斜与配合

国家发改委与工信部联合印发《关于实施制造业升级改造重大工程包的通知》,鼓励企业加快设备更新。中共中央、国务院印发《国家创新驱动发展战略纲要》、《关于深化制造业与互联网融合发展的指导意见》,是部署深化制造业转型升级的重要政策措施。在税收制度改革方面,能够使企业税负整体下降的全面“营改增”政策及针对“三农”及小微企业的税收优惠政策应进一步推进;政府在进行土地财政改革及统一设计、推出“房地产税”时,应规范或相应取代目前已存在的地方房地产相关税,以免加重民众税负及进一步加重实体经济企业的负担。在财政制度改革方面,在如今财政压力不断增加的情况下,资金需求的强制性规定反而不利于灵活调节,不利于财政资金效率的提高,因此应清理重点法定挂钩支出以提高资金的使用效率。在金融制度改革方面,为防止出现银行惜贷给中小型实体经济企业,而大力放贷给房产企业的情况出现,国家应出台相关的政策引导资金流向实体经济,从而解决实体经济融资难的问题。

(二)切实采取为企业“降成本”的举措

在人口老龄化与土地财政的背景下,实体经济企业面临着用地成本与劳动成本的双重压力。在人口老龄化方面,人力资本对国民经济增长与社会发展进步至关重要,人口老龄化问题带来的劳动力短缺造成劳动力成本的上升;在土地财政方面,地方政府过度依赖土地财政带来的收入造成房地产价格上升,从而使得企业用地成本增加。为了解决这两方面的成本压力,一方面要降低劳动力的相对成本,加快社会保障制度的完善与改革。同时,还需通过实体经济的技术改造,促进实体经济企业资本代替劳动力的转型,以此来降低企业的劳动成本;另一方面要降低企业工业用地的成本,首先在目前地方政府过度依赖土地财政的情况下,对需要国家重点扶持的实体经济企业给予一定的工业用地优惠政策,其次划分界定好政府的权力边界,逐步打破地方政府对土地财政的依赖,从源头降低企业工业用地成本的增加。

(三)提高实体经济软实力

提到实体经济软实力,首先要创造实体经济新供给与新动能。如使IT及其相似的行业与实体经济企业相结合,不仅是因为IT企业拥有长期的潜能和地方联动效应,更重要的是他们对于实体企业来说具有较低的进入门槛,而且能够鼓励实体企业利用IT技术创造新动能①See Heitzman(2004)on the development of Bangalore。。供给老化造成的供需失衡使企业陷入困境是中国目前实体经济的问题所在。若要培育实体经济新供给与新动能,就要提高实体经济软实力。在供给侧改革的背景下,实体经济企业应通过去产能提高资源的使用效率,通过要素转移、产业转型、结构转换,培育新供给形成新动能,重塑产业链与供给链,提高企业创新能力。只有这样,实体经济才能在经济下行压力继续增大的现实背景下,作为中国经济的支柱,促进地方财政的可持续发展。

[1]Roy W.Bahl,Johannes F.Linn,and Deborah L.Wetzel,Financing Metropolitan Governments in Developing Countries,Lincoln Institute of Land Policy[M].Cambridge,Masssachusetts,2013.

[2]白彦锋,刘畅.中央政府土地政策及其对地方政府土地出让行为的影响——对“土地财政”现象成因的一个假说[J].财贸经济,2013,34(7):29-37.

[3]郭贯成,汪勋杰.地方政府土地财政的动机、能力、约束与效应:一个分析框架[J].当代财经,2013(11):25-35.

[4]贾康.供给侧改革的核心内涵是解放生产力[J].中国经济周刊,2016(3):78-79.

[5]刘世锦.供给侧改革的主战场在要素市场[J].新金融评论,2015(6).

[6]雷根强,钱日帆.土地财政对房地产开发投资与商品房销售价格的影响分析——来自中国地级市面板数据的经验证据[J].财贸经济,2014(10):5-16.

[7]平新乔,黄昕,安然.地方财政对于土地财政依赖度的区域比较[J].区域经济评论,2015(5):87-95.

[8]任志成,戴翔.劳动力成本上升对出口企业转型升级的倒逼作用——基于中国工业企业数据的实证研究[J].中国人口科学,2015(1):48-58.

[9]王玉波.“后土地财政时代”地方政府角色转变与公共财政体系重构[J].改革,2013(2):46-53.

[10]王学龙,杨文.中国的土地财政与房地产价格波动——基于国际比较的实证分析[J].经济评论,2012(4):88-96.

[11]周彬,杜两省.“土地财政”与房地产价格上涨:理论分析和实证研究[J].财贸经济,2010(8):109-116.

乔 路,中央财经大学财政学院硕士,研究方向为财税理论与政策

(责任编辑:董丽娟)

Research on the Reform of Local Fiscal Governance and Supply-side Measures——Based on the Case of"Huawei's Moving away from Shenzhen"

Bai Yanfeng Qiao Lu

This paper is based on the perspective of supply side reforms.First of all,through the case analysis of"Huawei moving away from Shenzhen",we conclude that the local governments are excessively dependent on land finance and lead the real economy to have a"crowding out"effect.Then using the data of the real estate industry and the fixed asset investment,we study the pressure which the land finance brings to the enterprises of the real economy.Finally through analyzing the narrow land financial dependence degree and the generalized land financial dependence degree,we study the"two-sided"land finance.Furthermore we analyze the non tax revenue changes of China under the increasing financial pressure.In this paper,we have the following policy recommendations:First,national policy should tilt for the real economy;Second,to take practical measures for enterprises'"cost reduction";Third,to improve the soft power of entity economy.

Supply-side Reform;Real Economy;Land Finance;Local Fiscal Governance

F812.7

A

2096-1391(2016)12-0010-15

白彦锋,中央财经大学财政学院院长,教授,博士生导师,经济学博士,研究方向为财税理论与政策

猜你喜欢

中国-东盟博览(政经版)(2020年7期)2020-07-30

中国外汇(2019年18期)2019-11-25

价值工程(2018年20期)2018-08-30

中国人口·资源与环境(2017年12期)2018-01-05

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

中亚信息(2016年9期)2017-01-18

软科学(2014年12期)2015-02-03

总裁(2008年6期)2008-10-24