基于税收视角的浙江省产业集聚与新型城市化探析

2016-02-24 05:45刘颖

财政科学 2016年12期

刘颖

基于税收视角的浙江省产业集聚与新型城市化探析

刘颖

产业集聚带来空间活动的经济集聚,表现为城市化和区域经济一体化。在产业集聚发展、城市化水平提高的过程中,作为政府治理和宏观调控基本工具及手段的税收安排起着重要作用。本文基于税收视角分析浙江省产业及人口集聚,认为如果没有产业支撑就不可能建设真正的城市化,现阶段应增加城市凝聚力和承载力。根据浙江省具体情况,主要从产业集聚与特色小镇发展的角度,提出税收促进“十三五”期间产城融合发展的相关建议。

产业集聚 税收 浙江省 特色小镇 新型城市化

一、产业集聚、税收与城市化发展

根据新经济地理学的相关观点,产业集聚带来的成本节约使产业区域集中形成空间集聚,经济活动的空间集聚,表现为城市化或区域经济一体化,是区域中心形成的主要因素。城市化是复杂的动态过程,包含人口、产业结构、制度变迁、生产要素集聚等,是促进结构转型、经济发展方式转变的强大动力。集聚经济与城市存在和发展之间的关系可以从生产力集聚、运输成本降低、劳动力市场密集、知识流动与观念传播、公共政策适度干预等方面分析。近十几年来中国城市化发展突飞猛进,2015年全国城镇化率达到了56.1%。浙江省城市化率高于全国平均水平,省“十三五”规划提出:新型城市化有序推进,常住人口城市化率达到70%左右,户籍人口城市化率加快提高。中心城市极核功能大幅提升,杭州、宁波等城市的创新功能和国际化水平明显增强。“十三五”期间浙江省把做强“城市经济”作为转型发展的战略重点和主攻方向,要加快形成与新型城市化相适应、相协调的经济布局和发展方式。因此,实现新型城市化发展从数量到质量的转变,发展紧凑型城市、提高城市密度、增加城市凝聚力和承载力是“十三五”期间浙江省需要着力解决的重要问题。

分析一个地区的城市化水平,可以有很多衡量标准,如人口密度、地区经济总量(经济流量)、地区税收以及可提供的就业岗位等。其中,在一国产业转型升级、区域经济发展方式转变、城市化水平提高的过程中,作为政府治理和宏观调控基本工具和手段的税收安排起着重要作用。一方面,经济决定税收,经济结构决定了税源结构,通过地区税收收入和税源变化可以反映经济和社会发展动向;另一方面,通过税收政策安排和适时调整,可以引导地区产业集群尤其是新兴产业集群健康快速发展,发挥调节作用促进资源优化配置,组织收入为城市化发展筹集资金,支持城市基础设施与公共服务提供以及加强城市的生态文明建设。本文基于税收视角分析浙江省产业发展和新型城市化发展的情况,对产业集聚尤其是新兴产业集聚、特色小镇、税收收入与政策以及城市化发展相关性做关联分析,并提出促进“十三五”期间浙江省产业和城市化融合发展的相关建议。

二、税收收入反映的浙江省城市化发展情况

国内外学者对城市化与产业结构互动关系的研究由来已久,较多实证研究表明城市化率与二三产业发展高度正相关,与第一产业发展负相关,因此可以把产业结构变化作为观察城市化发展的一个参照指标,而且两者是具有阶段性对应关系的。体现在税收收入上,城市化与产业税源结构相对应也具有一定的阶段性特征:城市化发展初期一般与工业化、房地产市场税收增长正相关;城市化发展中期第三产业税源占比增加超过第二产业,而且第三产业税源内部结构会同时发生变化,新兴服务业产业税源不断增长,并成为主体带动第二产业税源质量提高;城市化发展后期,当城市化率平均达到70%以上的时候,形成金融业、高端商务服务业、信息与技术为主导的第三产业税源格局为主导的收入格局。

在增长经济学对人力资本与城市化关系的研究中,对个人、都市区与国民收入回归的比较表明,在更高层次的集聚中人力资本与收入之间的相关性变得更强。这种人力资本溢出效应的兼容性创建了一个社会乘数,导致组系数大于个人水平系数,即生活在城市中熟练与高技能劳动者周围的人生产率也会提高。关于知识溢出的文献也表明,城市地区中人与人之间思想的传播非常迅速,这种溢出效应是知识改变的来源,城市创新者串联起相互间的思想,形成城市在创造链中的创新。很多研究成果认为,城市的成功是通过加速或刺激信息的传递,城市通过理念溢出与知识链接产生集聚经济,技术型行业更可能定位于城市而且技术(技能)预示城市的成功①Edward L.Glaeser and Joshua D.Gottlieb:《The Wealth of Cities:Agglomeration Economies and Spatial Equilibrium in the United States》,Journal of Economic Literature,Vol.47,No.4(DECEMBER 2009),pp.983-1028。。

(一)基于产业税收数据的分析

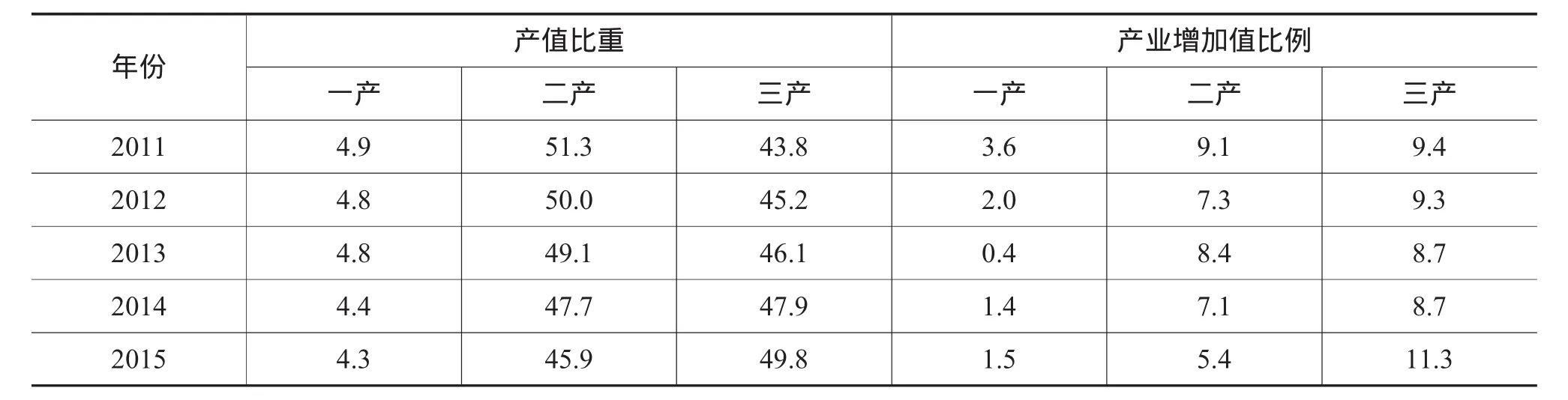

“十二五”期间浙江省产业结构发生了历史性转变,2014年第三产业产值首次超过第二产业,形成了全省产业结构的“三、二、一”模式。2011年到2015年全省三次产业税收收入占比情况也体现了产业发展情况,第一产业税收收入占比稳定接近0.1%,第二产业税收收入占比从51.85%到48.39%,呈下降态势,而第三产业税收收入占比从48.07%上升为51.52%,总体趋势是上升的,年份之间偶有波动。从2012年开始,来自三产的税收收入比重就已经超过了二产收入比重,比第三产业产值首次超过第二产业产值提前两年,税源结构反映产业结构,产业税收变化趋势反映并预示了浙江省产业结构转型发展。同时城市化加速了浙江省产业结构转型,进而体现为产业税源结构的优化,见表1和表2。

根据税务部门统计数据,对浙江省2011-2015年分产业分行业税收收入数据进行分析显示,在“十二五”期间,全省第二产业税收收入增幅为21.2%,第三产业总体税收收入增幅39.2%,第三产业增幅超过第二产业增幅,二三产业税收总量稳步增长。在第三产业税收收入构成中,信息传输、软件和信息技术服务业税收收入增幅为167.4%;金融业税收收入增幅为69.6%;租赁与商务服务业税收收入增幅为116.1%;房地产业税收收入增幅为62.1%;批发和零售业增幅为21.2%,交通运输、仓储和邮政服务业增长23.2%,住宿和餐饮业增幅略微负增长。以上税收收入数据反映了浙江省第三产业发展势头良好,其中信息传输、软件和信息技术服务业,金融业,租赁与商务服务业等新兴产业和服务业税收收入大幅增长,显示了这些行业在“十二五”期间取得跨越式发展,体现了浙江产业结构转型升级的大趋势。

表1 浙江省三次产业产值结构与增加值比例(2011—2015年)① 2011-2015年浙江省国民经济与社会发展统计公报。 单位:%

表2 2011-2015年浙江省三次产业税收总额以及占比情况表② 根据浙江省国税局、浙江省地税局2011-2015年分行业分税种统计年报表整理得出。 单位:亿元,%

(二)基于区域人均税收收入的分析

城市化实质上就是人口在空间上的集聚,是人口的空间变动,是人的城市化,尤其是高精尖人才和高端产业集聚产生“虹吸效应”使得城市化发展与潜力并存。对于经济增长和发展,来自城市的证据支持这一观点:人力资本是特别重要的生产力增长来源,城市中知识的互动和传播与创新高度相关。从税收角度体现城市化发展情况的另外一个数据是区域人均税收,区域人均税收收入水平越高,则该区域的城市化发展就更具有发展潜力和魅力,城市经济发展水平对高精尖人才和高端产业的吸引力、实现的税收收入呈正相关的关系,城市化有利于区域产业集聚和税源增长,有利于提升产业结构促进税源结构优化。2015年全国城镇化率达到了56.1%,北上广深等一线城市均超过85%,浙江省主要城市中杭州、宁波城市化率已经达到70%以上,其他均处于50%-70%的发展区间,全省城市化率为65.8%,高于全国平均水平。城市化加速了浙江省主要城市经济的创新、集聚发展,进而体现为区域人均税收的提高(见表3)。

表3 2015年浙江省主要城市的城市化率与人均税收收入① 根据浙江省各地市2015年国民经济与社会发展统计公报计算整理。

从2015年浙江省主要城市相关数据来看,人均税收收入与城市化率呈正相关关系,浙江省城市化率超过70%的杭州、宁波市人均税收收入相对高,分别为23998元和25102元。其中杭州市发展重心在第三产业,以服务业立足,尤其是与互联网相关的电子商务、大数据以及互联网金融等产业发展较快,信息经济对杭州市GDP增长的贡献率超过50%;而人均税收收入低于7000元的丽水和衢州,其城市化率在全省也相对低,分别为56.4%和50.2%,以上数据分析说明城市化率越高对产业和税收的集聚效应越明显,城市化与人均税收收入之间存在正相关关系。

三、税收视角的浙江省新型城市化探索与问题

产业集聚带来的空间集聚效应对城市化发挥越来越重要的作用,当城市规模、产业集聚达到一定程度,大型企业的产业集中将会产生更多的创新,创新思想的传播才能加速,才能在产业和城市间相互提供就业机会,并高效率发挥市场机制的作用,进而有利于经济增长与社会发展。“新型城市化”的“新”体现于城市化高质量的发展,体现于真正实现“人”的城市化,需要真正的区域产业支撑,而不是仅仅通过建设新城区来提高城市化率。近年来,浙江省先后以产业集聚区与特色小镇为载体对新型城市化进行了探索。

(一)产业集聚区税收分析与问题

1.产业集聚区税收分析

浙江省近些年来非常重视产业集聚区的培育发展,根据相关发展规划与提升方案②《浙江省产业集聚区发展总体规划(2011—2020年)》(2010)、《浙江省产业集聚区提升发展方案》(2014)以及《浙江省产业集聚区发展“十三五”规划》(2016)。,目前已经规划布局了分布于全省各地市的15个产业集聚区,而且明确要大力发展新一代信息技术产业、智能制造装备产业、先进交通运输装备产业、节能环保产业、生物医药产业、新能源产业、新材料产业、现代服务业等高端产业,2015年各集聚区又确定了一个重点发展的主导产业和两个积极培育的特色产业,“十三五”期间计划投资近2000亿元,推进23个大项目建设。

从产业集聚区税收收入情况来看,首先,总体上呈现与经济发展基本协调的税收收入持续增长,集聚区大部分以第二产业为主,反映在税收收入上的二产税收比重虽然有所下降但是仍然占有优势,同时随着第三产业稳步增长,三产税收收入也体现出增长势头,但是总体税收贡献率有一定幅度的波动。2014年不含浙南沿海集聚区的14个集聚区实现企业税收300亿元,增长14.7%,从业人员增长3.3%。其次,很多集聚区以传统工业税源为主,如嘉兴、台州、衢州等,第三产业发展相对滞后,企业规模小、能耗高,高新技术产业比重低,丽水也属于制造业为主的集聚区,亩均税收处于集聚区较低水平。第三,新兴产业税收收入后续发展潜力较大,各集聚区支柱产业税收贡献比较突出。2015年前三个季度数据显示,省级产业集聚区服务业营业收入增长38.4%,利税增长10.7%,从业人员增长6.2%,明显快于全省平均增速①砥砺奋进 转型发展——“十二五”时期浙江经济社会发展报告,浙江统计信息网,2016-01-29。;据国家税务总局数据显示2015年全国软件和信息技术服务业税收增长21.2%,其中浙江作为主要集聚区税收增幅高达57%。产业税收数据表明,新兴产业的集聚发展带来税收增幅的提高,体现出产业集聚有利于推进浙江省从块状经济向现代产业集群发展,提高集聚区税收贡献率同时也吸引了从业人员增长与人口集聚,促进了城市化水平提高。

2.存在问题

一是由于行政主导产业集聚区规划,尽管提供了稀缺的土地要素,制定了入区门槛,希望形成产业高地,但总体上仍是一种强制性变迁,事实上入区企业是区外搬迁到区内为多,这造成区内企业之间的产业关联度不高,同类企业集聚速度慢,上下游企业生产要素配置没有达到最优,难以吸引到大项目和大企业;二是集聚区核心建设区域距离城市功能区较远,缺乏应有的城市公共服务配套,商贸、教育、文化等城市功能发展滞后,造成产城融合度不足;三是自“十二五”以来,税制改革体现出来的以区域优惠政策为主向产业优惠政策为主转变的大背景下,打造产业集聚区的优势有所消退。

(二)特色小镇税收分析与问题

1.特色小镇税收分析

2015年开始,浙江省为了推动经济转型升级和城乡统筹发展而进行规划和建设特色小镇,提出建特色小镇集聚创新资源,激活创新要素,转化创新成果,实现产业发展从资源要素驱动发展到创新驱动发展转变,积极推动创新创业。特色小镇的“特”在于:坚持“一镇一品”的定力,不贪多求大,通常围绕一个主导产业形成高度关联的上下游产业链,如越城黄酒小镇;尊重市场主体需求,选址相对产业集聚区而言体现了“小而美”,内植或紧邻于主城区,如玉皇山南基金小镇;产业定位“特而强”,往往是省七大万亿产业和传统优势产业中的细分行业,如杭州云栖小镇。

国外学者通过实证研究得出结论,认为处于强大集群中的企业会创造更多的就业机会、更高的税收支付以及雇员工资②Karl Wennberg and Göran Lindqvist:《The effect of clusters on the survival and performance of new firms》,Small Business Economics,Vol.34,No.3(April 2010),pp.221-241。。据统计,2015年首批特色小镇已集聚各类创业者近万个、创业团队1900多个,入驻企业达3300家,其中21家为新引进的500强企业①“浙江省突出政府引导 三大做法打造特色小镇 成为全国样板”,http://news.hexun.com/2016-03-31/183061977. html。,仅一年新增税收达到21.3亿元。浙江嘉兴市2016上半年9个省级特色小镇共入库国税收入4.06亿元,同比增长20.7%,高于全市国税收入平均增幅14.1个百分点。其中,国内增值税同比增长43.7%,企业所得税同比增长41.1%②“嘉 兴特 色 小 镇 发 展 迅 速 效 益 显 现 上 半 年 实 现 国 税 收 入4.06亿 ”,http://biz.zjol.com.cn/system/2016/07/22/ 021236909.shtml。。2016年6月浙江省对首批37个特色小镇进行年度考核,其中优秀率18.9%,良好率24.3%,总体优良率为43%,总体合格率为89.2%。从考核优秀的小镇税收情况来看,如余杭梦想小镇汇集了较多的电子商务、软件设计、大数据等互联网领域的创新创业企业,2015年国税登记企业户数达295家,而2014年仅有25家,创新创业企业激增,发展势头强劲;杭州玉皇山南基金小镇,吸引了1600多名高端专业人才,在2015年税收突破4亿元后,2016年一季度小镇税收已经超过了3亿元,同比增长313.85%。

2.优势与不足

特色小镇建设首先是基于自然和人文禀赋、公共服务功能配套,具备“产城融合”基础,吸引创新人才、创意和资本,是一种更有凝聚力的引致性变迁。其次是实现企业家精神与“店小二”服务相结合,体现为市场决定资源配置和政府更好发挥作用的创新创业发展平台。但是由于启动时间较短,特色小镇建设发展水平存在明显差异,不合格率约为11%,首批有3个小镇在年度考核中被警告,1个小镇因为特色产业投资和税收收入均为零,被降格;特色小镇建设也面临着科技创新人才紧缺、企业自主创新能力弱、创新创业企业初创期融资困难、小镇周边配套设施建设相对滞后等问题。

四、促进产业集聚、税收与城市化互动发展建议

在有序推进新型城市化过程中,要结合产业集聚、创新创业发展以及地方优质税源培育,在税制改革大背景下,充分利用税改契机实现“产业互动、节约集约、生态宜居、和谐发展”的产业、税收与城市化互动发展,促进人口与产业协同集聚、大中小城市合理分工的城市化发展新格局。

(一)完善地方税体系,为城市化建设提供资金支持

城市化建设需要资金投入,优质税源形成的地方财政收入可以为城市化发展提供资金支持。根据国际城市化发展一般经验,城市化率达到一定程度以后,纳税主体从企业转变为居民个人为主,实现税收转型,整个税制结构从间接税为主发展到直接税为主,通过提高直接税比重,能够使个体直接缴纳的税额与地方政府提供的公共服务直接对接。在统一税政的前提下,中央应赋予省级政府适当税政管理权,并着力培育地方政府的主体税种。一是随着增值税扩围的完成以及提高直接税比重的税制发展趋势,建立在税率分享制基础上的所得税应成为省级地方政府的主体税种。二是加快房地产税立法并适时推进改革,通过对目前的房产税、城镇土地使用税、土地增值税以及一些相关收费项目进行改革,简并流转交易环节税费,重点加强房地产保有环节税制建设。三是城市维护建设税,是完善地方税体系的重要税种,专用于城市建设资金支出的城建税在很多市县一直是仅次于原营业税的第二大税种,能够为地方政府提供比较稳定的收入来源。应改变其附加税的性质而设置为独立的税种,按照受益与负担对等的原则扩大其征收范围,以营业或者销售收入作为税基,税率设置上给予地方政府更多的自主决策权。

(二)提升核心城市竞争力,从“县域经济”向“都市区经济”转型

“县域经济”是浙江省经济发展的重要特点,随着社会经济发展进入新阶段,县域经济发展过程中资源整合能力差、浪费严重以及公共资源不能有效共享等问题逐步显现,浙江今后应拓展以“中心城市”为龙头的“都市区经济”,以更大的空间整合优化资源配置,实施产城融合发展战略。在深入实施三大产业带规划的基础上,增强杭、甬、温都市圈和浙中(金华-义乌)城市群对区域发展的辐射及带动作用,以中心城市为核心,形成产业布局合理且关联度较强、通勤率高、要素自由流动、公共资源有效共享的都市区经济。发展都市区经济要求提升核心城市竞争力以及集聚辐射能力,从税收政策上来看,以“营改增”、所得税对创业创新的政策优惠以及合理运用地方税加快推进核心城市服务业跨越式发展尤为重要。通过继续扎实推进金融保险业、建筑安装业、房地产业、生活服务业营改增扩围,利用增值税减免税、税率优惠、过渡期政策等加大对软件研发、现代物流、文化创意、信息技术等现代生产性服务业的税收扶持力度;通过完善所得税、落实税收优惠吸引现代新兴产业和高端人才集聚,营造宽松的高层次人才创业创新政策环境,抓住结构性减税契机重点扶持核心城市的科技型和技术服务型小微企业,综合利用投资税收抵免等多种方式推动资本、技术等生产要素重组,提高都市区经济中核心城市的发展竞争力。

(三)高水平建设产业集聚区,使其成为新型城市化示范区

产业集群是一种能够创造竞争优势的产业空间组织形式,一旦产业集聚开始成形,政府(尤其是地方政府)就要强化责任,包括在研究所、培训中心、专业性基础设施等专业性生产要素上进行大量投资,降低企业的物流成本,鼓励劳动力要素的自由流动,以税收优惠政策吸引企业投资等。应提高政策措施针对性和精准性,加大对产业集聚区发展的政策支持力度,积极引导新兴产业以及大企业、大项目落户集聚区,形成完整产业链。继续实施以服务集聚区为特征的税收优惠政策,落实、用足各项税收优惠政策,并根据进一步税改要求做适当的调整完善,如高端产业中科技创新企业研发费用税前加计扣除以及税率优惠政策;集聚区内企业用于引进高层次人才的配套科研经费以及符合条件的职工培训费用税前扣除政策;“营改增”后涉及增值税的区内单位和个人从事技术转让、技术开发和与之相关的技术咨询、技术服务业务优惠政策,区内物流企业优惠减免政策,区内企业在重组过程中发生的不动产、土地使用权转移行为税收减免政策;对新认定属于八大主导产业范围的企业,自认定之年给予一定期限的房产税、城镇土地使用税的减免优惠;支持产业集聚区完善公共服务基础设施,区内企业符合税法规定的项目收入享受企业所得税减免政策。加大税收优惠政策宣传力度,推动对集聚区内企业的精细化服务,使企业对政策应知尽享。

(四)高水平建设特色小镇,发挥其创新创业发展平台作用

浙江建设特色小镇体现了未来城市发展思路,即重新定位地缘性产业的发展与升华。所谓的地缘性产业就是体现当地传统的、维系当地居民生活要素的产业如自然、文化、饮食、医药、传统手工业等,兼顾历史经典产业,这非常符合浙江省建设特色小镇的现实。在目前已有的对特色小镇扶持发展财税政策基础上①见浙政发〔2015〕8号文件《浙江省人民政府关于加快特色小镇规划建设的指导意见》、浙政办发〔2016〕30号文件《浙江省人民政府办公厅关于高质量加快推进特色小镇建设的通知》。,对于设立在特色小镇的创新创业企业,首先在其创建初期政府财政资金要发挥支持和引导作用,以政府资本为主导,合理引导资源配置;财政资金优先扶持小镇配套设施与公共服务建设,相关建设项目所得依法享受所得税减免。其次在企业步入正常发展轨道之后,企业所得税要落实高新技术企业税率优惠、研发费用加计扣除、高新技术企业教育经费税前扣除等政策,推动企业加大研发和教育投入;积极推动下一步的税制改革,实现税收优惠政策从企业为主体转向技术创新项目为主体,对技术创新项目税收优惠重点从最终生产销售环节转向前期投入和研究开发环节,对科技型企业设立风险准备金、加速折旧和快速摊销、新购设备以及再投资抵免等方面给予税收优惠政策。以个人所得税的税收激励政策吸引高端技术、管理人才集聚,扩大免税奖金范围,对科研人才成果奖励、股权激励、技术成果转让与技术服务等减免税优惠要尽快推出。第三是提高税收征管效率,创新纳税服务形式,信息技术带来税收征纳流程创新和成本降低,利用开放式办税平台,降低纳税人办税成本。

[1]Edward L.Glaeser and Joshua D.Gottlieb.The Wealth of Cities:Agglomeration Economies and Spatial Equilibrium in the United States[J].Journal of Economic Literature,Vol.47,No.4(DECEMBER 2009),pp.983-1028.

[2]Karl Wennberg and Göran Lindqvist.The Effect of Clusters on the Survival and Performance of NewFirms[J].Small Business Economics,Vol.34,No.3(April 2010),pp.221-241.

[3]2014年省级产业集聚区经济发展监测分析[R].浙江统计信息网,2015.04.17.

[4]刘颖.产业转型升级与税制优化问题研究[M].北京:经济科学出版社,2015.

[5]刘颖,金一星.试析区域专业化趋势下的税收专业化[J].税务研究,2012(12).

[6]张景华.新型城镇化进程中的税收政策研究[J].经济学家,2013(10).

[7]张自然,魏晓妹.城市化水平与产业结构演化的国际比较[J].北京工商大学学报(社会科学版),2015年第30卷第2期.

作者单位:浙江财经大学东方学院财税分院

(责任编辑:董丽娟)

Study on Industrial Agglomeration and New Urbanization in Zhejiang Province from the Perspective of Taxation

Liu Ying

Industrial agglomeration leads to economic agglomeration of spaces and activities,which is manifested by the integration of regional economy and urbanization.With the development of industrial agglomeration and the improvement of urbanization level,the tax arrangement plays an important role as a basic instrument for state governance and macroeconomic control.From the perspective of taxation,this paper analyzes the industrial and population agglomeration in Zhejiang Province.Without industry support,there will be no real urbanization. At the present stage,the urban cohesion and capacity should be increased.From the perspective of the development of the industrial agglomeration and the small characteristic towns,this paper suggests on how to use the taxation to promote the integration of industry and urban development during the 13th Five-Year Plan Period.

Industrial Agglomeration;Taxation;Zhejiang Province;Characteristic Town;NewUrbanization

F812.4

A

2096-1391(2016)12-0039-08

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24

湖南税务高等专科学校学报(2021年2期)2021-07-16

浙江国土资源(2019年10期)2019-10-31

活力(2019年22期)2019-03-16

中等数学(2018年7期)2018-11-10

中等数学(2018年4期)2018-08-01

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

湖湘论坛(2015年4期)2015-12-01

雕塑(2000年3期)2000-06-24