“十二五”时期财政发展改革的回顾、评价与展望

2016-02-24 05:45樊轶侠

财政科学 2016年12期

樊轶侠

“十二五”时期财政发展改革的回顾、评价与展望

樊轶侠

本文对“十二五”期间财政的主要目标、收支安排、重大改革、重点任务等进行了评价,深入分析了存在的主要问题和挑战,立足《深化财税体制改革总体方案》,着眼长远发展,提出进一步深化财政改革的展望。“十二五”时期财政运行态势基本平稳,两阶段特征较为明显,在支出刚性的情况下,财政收支矛盾有所加剧。“十二五”时期现代财政制度建设有序推进,财税改革取得重大进展。针对“十二五”财政改革发展中的突出问题,“十三五”时期需把握好以下方面:做实中期财政规划;积极财政政策加力增效;加强财政宏观调控机制建设;完善中央地方激励相容的体制机制。

积极财政政策 财政运行态势 评价与展望

一、“十二五”时期财政运行态势的回顾与评价

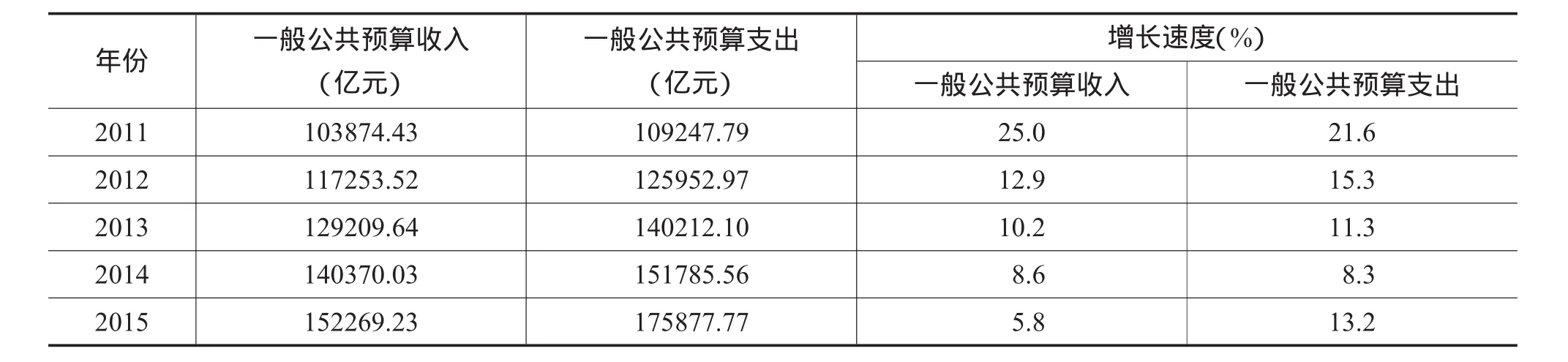

(一)“十二五”时期一般公共预算收支的分析与评价1.一般公共预算收入规模不断扩大,收入增速有所放缓

2011-2015年一般公共预算收入增速为12.5%,比“十一五”期间的增速(21.48%)下降了8.98个百分点,2011-2013年的收入增速也明显高于2014和2015年。2011-2015年,税收增速分别为22.58%、12.12%、9.86%、7.8%、-3.57%;其中2015年全国税收收入总量下滑,为上世纪90年代以来首次出现的状况。2011-2015年税收收入占一般预算收入的比重平均为85%。但从趋势看,受经济增长放缓、物价水平回落等因素影响,财政收入形势较为严峻。

表1 “十二五”时期一般公共预算收支总额及增长速度

2.“十二五”时期一般公共预算支出的分析与评价

2011-2015年一般公共预算支出年均增速为13.94%,比“十一五”期间的增速(21.54%)下降了7.6个百分点,2011、2012年的支出增速也明显高于2014和2015年(如表1)。2015年一般公共预算支出增速(13.2%)明显高于收入增速(5.8%),收支增速显著不匹配;其原因在于,在收入增速下滑情况下,财政部门努力盘活存量资金,加快预算执行进度,各项重点支出保障较好。2012年,财政性教育经费支出超过2.2万亿元,占国内生产总值比例首次突破4%,顺利实现计划的2012年达到4%的预期性目标。总的看,“十二五”时期财政支出需求刚性较大,刚性特征明显,支出安排顺利完成。

3.“十二五”时期中央公共财政预算收支状况

“十二五”时期,中央一般公共预算收入累计301461.7亿元,一般公共预算收入年均增速为10.4%,后半段的收入增速明显低于前半段。五年实际累计收入总量和实际增速均超过预期计划。

“十二五”时期,中央一般公共预算支出累计103862.7亿元,一般公共预算支出年均增速为9.88%。上述测算的中央一般预算支出是不包含各种对地方税收返还和转移支付,仅是中央本级支出。“十二五”时期一般公共预算收入中央占比平均为47.1%,一般公共预算支出中央占比平均为14.8%。五年中一般公共预算收入中央占比和一般公共预算支出中央占比,分别从2011年的49.4%、15.1%,下滑到2015年的45.5%、14.8%,收入占比有下滑趋势;但总体看这两个比重基本稳定,说明中央地方间一般公共预算收入分配格局基本未变。

此外,根据国内外经济形势的发展变化,“十二五”时期财政政策总体偏向积极,2014年全国财政赤字1.35万亿元,占国内生产总值比重约为2.1%;2015年全年财政赤字首次突破2万亿元,达到2.355万亿元,高于年初预算数字 (16200亿元)7351亿元,中央和地方财政赤字规模都有所增加,赤字率约为2.3%,整个“十二五”时期赤字规模未能适度缩小。

(二)“十二五”时期政府性基金收支的分析与评价

“十二五”时期,全国政府性基金收入累计226786亿元,政府性基金收入年均增速为5.68%。收入累计相对高于预期,主要原因在于2013、2014年国有土地使用权出让收入出现上扬。但是政府性基金收入总量并非平稳增长,2012年、2015年分别出现了负增长,下降幅度分别为11.1%、21.7%;2013年增幅为42.1%,2014年在此基数上增长3.6%。2015年1-7月,全国政府性基金收入20396亿元,下降29.9%;其中,中央政府性基金收入2251亿元,增长5.5%;地方政府性基金本级收入18145亿元,下降32.7%,主要是国有土地使用权出让收入下降38.2%。

“十二五”时期,全国政府性基金支出累计221030亿元,政府性基金支出年均增速为5.98%。支出累计也相对高于预期,支出总量出现了明显波动,2012年、2015年政府性基金支出分别下降5%、17.6%。其中,2015年政府性基金收支均出现大幅下降的原因之一是,2015年起全国财政部门正式将11项原政府性基金转列一般公共预算。政府性基金收支中仍存在一些使用不规范的问题。

表2 “十二五”时期全国政府性基金收支情况表 单位:亿元

(三)“十二五”时期国有资本经营收支的分析与评价

“十二五”时期,全国国有资本经营收入累计8559亿元,2013-2015年收入年均增速为18%。收入累计明显高于预期,主要原因在于2013、2014年财政提高了对中央级国有企业利润上交的比例。2009年起财政部开始尝试在中央本级国有资本经营预算管理经验的基础上,推动地方国有资本经营预算工作,继而推动全国国有资本经营预算的汇总编制工作,直至2012年形成正式的全国国有资本经营预算和决算。

“十二五”时期,全国国有资本经营支出累计7992.3亿元,2013-2015年支出年均增速为9.2%。从实际支出方向上看,国有资本经营预算本着“取之国企,用之国企”的支出原则,立足国家宏观经济政策和国有企业不同阶段的发展任务,重点用于国有企业改革深化和竞争力提升以及国有经济结构调整等方面。

表3 “十二五”时期全国国有资本经营收支情况表 单位:亿元

(四)“十二五”时期社会保险基金收支的分析与评价

“十二五”时期,全国社会保险基金收入累计151818.7亿元,收入年均增速为24.7%。收入累计增速远远大于预期增速。“十二五”时期,全国社会保险基金支出累计148194.1亿元,支出年均增速为25.2%。分类 别观察,“十二五”时期企业职工基本 养老保险基金 支出增长比例明显高于收 入增 长比例,意味着养老金流进来得慢、流出去得快,即使加上财政补贴,也难以实现自我循环,值得高度警惕。

表4 “十二五”时期全国社会保险基金收支情况表 单位:亿元

总的看,“十二五”时期财政运行基本平稳,两阶段特征较为明显,财政收入和财政支出在“十二五”前半段增速较快,在后半段出现了较为明显的下滑,在支出刚性的情况下,财政收支矛盾有所加剧。财政持续紧运行,部分地方财政收入下降幅度较大,预算平衡难度加剧;财政存量资金规模仍然较大,地区间分布不平衡,资金盘活和整合统筹使用力度需要加大;一些部门和单位的预算执行力有待增强。一般公共预算收支管理规范性高,其他三本预算相对较笼统。

二、“十二五”时期财政改革的回顾与评价

“十二五”时期,财政以科学发展为主题,以加快转变经济发展方式为主线,加强和改善财政宏观调控,推动经济结构优化,促进发挥财政调节收入分配的作用,优化财政支出结构,积极构建有利于科学发展的财税体制机制,不断提升财政管理水平,有序推进现代财政制度建设。

(一)“十二五”时期财政发展改革主要目标基本完成

1.财政宏观调控能力明显增强

“十二五”时期,面对增长速度换挡期、结构调整阵痛期和前期刺激政策消化期“三期叠加”的形势,财政支持扩大投资需求,保障重点项目资金投入,发挥政府投资的引导作用,加大减税降费力度,促进经济稳定增长。发挥财政政策的精准调控优势,落实各项强农惠农富农政策,支持推动创新驱动发展,支持促进产业结构调整和节能减排,推进经济转型升级。财政宏观调控的创新和改善主要表现在:

第一,实行积极的财政政策,扩大投资需求并优化投资结构。2011年以来,财政促进调整国民收入分配格局,增加对低收入群体的各种补贴;继续加大对农业生产的支持力度;积极引导消费;着力优化投资结构,加强经济社会发展当中的薄弱环节。中央基本建设投资主要是用于保障性安居工程的建设,增加以水利为主要内容的农业和农村基础设施建设,大力促进教育、医疗卫生、文化等社会事业的发展。增加节能减排和生态环保投入,促进经济结构调整,推动一些战略性产业的发展。深化政府投融资体制改革,积极引导社会资金的投入。下一步中央基建投资将主要安排用于跨地区、跨流域的投资项目以及外部性强的重点项目和国家重大工程。

第二,保持战略定力,稳定宏观经济政策并提高宏观调控的灵活性。例如,2014年面对经济下行压力加大的态势,政府没有采取短期“强刺激”措施,而是在2013年实行区间调控的基础上,继续创新宏观调控思路和方式,实行定向调控,激活力、补短板、强实体。结合宏观经济形势,根据不同行业、不同区域采取不同调控策略,把握好调控的分寸,避免“大水漫灌”,最大限度地释放出宏观调控的政策效果。2015年,我国经济社会发展国内生产总值增长6.9%,实现了预定目标,进一步稳定和完善宏观政策,继续实施定向调控,用好增量,盘活存量,重点支持薄弱环节,为经济平稳转入新常态和“十三五”顺利开局奠定了良好基础。

第三,运用各种政策工具,提高了宏观调控的综合性。面对2013年经济增速下滑的局势,适当增加财政赤字和国债规模,保持必要的支出力度,并健全地方政府债务管理体系,注重防控财政风险。如2014年起逐步明确地方政府债务管理的整体制度安排,2015年继续扩大财政赤字规模和动用以前年度结转资金,加大直接支出力度,清理甄别地方政府存量债务,开展债务风险提示和预警工作。此外,财政政策注重与货币政策、产业政策和贸易政策等各种政策工具的协调配合,大大提高了宏观调控的综合能力。

2.财政收支结构进一步优化

“十二五”时期财政收入平稳较快增长,如前所述,收入结构更加合理,税收占财政收入的比重逐步提高。从支出结构来看,“十二五”时期,财政严控“三公”经费等一般性支出,据实安排重点支出,用于“三农”、教育、科技、文化、医疗卫生、社会保障和就业、环境保护及节能减排等方面的支出力度加大。例如,2011-2015年,中央财政安排农林水支出3.18万亿元(其中,2011-2014年为决算数,2015年为预算数),年均增长15.6%,公共财政资源不断向农业农村倾斜。从2012年起,财政性教育经费支出占国内生产总值比例持续在4%以上。“十二五”前三年,全国财政科技支出累计1.66万亿元,是“十一五”同时期的2.57倍,年均增长13.8%;同时,财政支出带动了全社会研发投入快速增加,2013年全社会R&D支出达到1.18万亿元,占GDP比重达到2.01%,有力地支持了我国自主创新能力提升和创新型国家建设。

“十二五”时期,中央财政增加对欠发达地区的转移支付,促进经济结构调整、环境保护以及科技创新,进一步保障和改善民生,促进国家各项社会事业的发展。从结构看,中央对地方专项转移支付用于东、中、西部地区占比分别为20∶37∶42(以中间年份2013年为例)。专项转移支付推动了中央相关政策措施的贯彻落实,有力支持了中西部地区教育、医疗卫生、社会保障和就业等社会民生事业的发展。中央财政不断增加一般性转移支付规模和比例,2013年,一般性转移支付占比达到56.7%;2014年一般性转移支付占比进一步提高至57.1%。清理、整合、规范专项转移支付,严格控制新增项目和资金规模,建立健全定期评估和退出机制。盘活财政存量资金,腾出资金重点用于民生保障等领域的支出。

“十二五”时期财政大力支持节能减排,加快建立生态环境的补偿机制,推进资源节约和环境保护工作;进一步落实各项财税优惠政策,促进城乡统筹发展,大力支持少数民族地区、贫困地区、革命老区经济社会的发展。

3.财税改革取得重大进展

财税体制改革包括改进预算管理制度、完善税收制度、建立事权和支出责任相适应的制度三大任务。“十二五”时期,财税改革取得的重大进展主要包括:

一是依法理财,财政改革纳入法治化轨道。二是预算管理制度改革已取得成效。各级政府初步构建了全口径的预算体系。推进中期财政规划管理,明确权责发生制政府综合财务报告制度改革的路线图和时间表。三是税制改革有序推进。逐步扩大“营改增”试点行业范围。个人住房房产税试点取得预期成效。在全国实施煤炭资源税从价计征改革,调整原油、天然气资源税适用税率,同时清理规范涉及煤炭、原油、天然气的收费基金。个人所得税制度及征管办法进一步完善,企业研发费用税前加计扣除范围扩大,实施进口暂定关税税率的商品范围扩大且平均税率降低,小微企业暂免征收增值税和营业税范围进一步扩大。研究制定了消费税改革方案,完善了消费税政策。四是县级基本财力保障制度得以健全。县级基本财力保障机制极大地调动了地方各级政府加强县乡财政管理、保障和改善民生的积极性。省以下财政体制得到完善。为配合县级基本财力保障机制的实施,有15个省区通过完善省以下财政体制,调整了省、市、县收入分配关系,28个省(自治区、直辖市)对1087个县实行了财政直接管理。县级财政收入快速增加,县级财政支出较快增长,县级基本财力保障缺口基本消除。五是转移支付制度改革顺利推进。清理整合已有的专项转移支付项目;从严控制新设转移支付项目;完善一般性转移支付管理办法,逐步完善均衡性转移支付办法,考虑农业转移人口市民化的相关因素,完善住房保障支出和困难程度系数测算办法;提高一般性转移支付比重;强化转移支付预算管理;推进地方整合专项资金。

4.财政管理水平显著提高

一是预算绩效管理全面推进。绩效评价范围不断扩大,并在项目支出绩效评价基础上,积极开展部门整体支出、财政政策、财政管理等综合绩效评价试点,不断加强绩效评价结果的应用。

二是预算执行管理制度不断改进。中央财政提出改进年度预算控制方式,建立跨年度预算平衡机制。建立健全预算执行动态监控机制。创新政府支出方式,进一步规范政府采购,推广应用政府购买服务、政府与社会资本合作模式。全国政府采购规模从“十一五”末期的8422亿元增加至2015年的21070.5亿元;其中,服务类采购的增长最为迅速;2015年全国政府采购规模首次突破2万亿元,比上年增加3765.2亿元,增长21.8%,占全国财政支出和GDP的比重分别达到12%和3.1%。

三是政府债务管理有所加强。“十二五”时期财政不断探索建立地方政府发行债券制度,明确了地方政府债务的规模控制、举借主体、举借方式、资金用途、风险防范等方面内容,截至2015年8月13日,已有33个省份发行地方债共计1.61万亿元。中央深化国债管理制度改革,如新《预算法》明确将国债余额管理制度以法律形式确定下来。

四是国库集中收付制度改革深入推进。基本实现国库集中支付制度对预算单位的全覆盖。公务卡制度改革顺利推进。非税收入收缴管理改革取得实效。

五是部门预算公开稳步推进。公开范围不断扩大,中央部门决算公开范围由2011年的90个部门扩大到2015年的100个部门,公开信息不断增多。部门决算公开表格由最初的2张增加到8张。支出功能分类科目数据由款级细化到项级。2015年,还首次公开了支出经济分类科目数据、财政拨款收支汇总表、政府采购支出金额、机关运行经费、国有资产占用情况和公务接待的批次及人数等信息。

(二)“十二五”财政改革发展中的突出问题

1.税制改革进入“深水区”

“十二五”时期税制改革有序推进,但在当前财政收支矛盾加剧、财政风险增大的常态下,如何在稳定税负的现实约束下,构建现代税收制度,面临着较大的风险和挑战。在理念上,如何将公平置于更加突出和重要的位置,凸显现代税制的公平禀赋,如何将“创新、协调、绿色、开放、共享”这五大发展理念与现代税收制度相衔接;在税制建设上,如何实现直接税与间接税的协调均衡,如何实现税种构造的科学规范、协调联动,如何尽快推进地方税体系的调整和完善,如何推进个人所得税、房产税、环保税等方面的改革落地,等等,都需要经过多方面的研究和论证。现代税收制度改革任重道远。

2.财政体制改革明显滞后、困难重重

政府间权责边界划分主要包括事权、财权和转移支付三方面,其中,事权划分是处理好政府间财政关系的核心。只有确定政府间事权分配及相应的支出责任,财权分配和转移支付制度才能真正稳定下来。但是,由于客观条件制约,“十二五”时期财政体制改革中最重要也是最难的事权和支出责任划分改革基本没触及。并且,中央政府为推动改革,在土地、矿产资源等产权收益上向地方做出让步;营改增后地方税收入总量急剧萎缩,税收与税源背离的问题凸显,地方财政收支矛盾加剧。下一步,既要在政府与市场、政府与社会、中央与地方的多维国家治理框架下推进各种利益的重新分配,又要建立符合激励相容的财政体制以充分调动地方的积极性,财政体制改革是难啃又必须啃的硬骨头。

3.区域财政改革发展进展不一

由于受各种制约因素的影响,不同地区财政改革的进展和实施效果差异显著。如预算制度改革已发布很多文件,但落地消化还需要一个过程。总体看,中央改革进展较快,而地方改革进展不一,经济发达地区改革进展较快,而中西部部分省市改革进展较慢。还有一些地区财税改革步子较大、实施方案较模糊,市县难以照葫芦画瓢,完全照搬中央的改革措施。部分地区外部市场环境不健全 ,政府与市场关系尚未理顺,“保姆式服务”、“大包大揽”的认识误区明显。

4.地方债务风险不容忽视

国家总体债务率虽未达警戒线,但不乏有地方债务率远超过100%,不少地方政府偿债压力加大。如地方普遍推广的PPP模式中,政府各种非理性担保或承诺、过高补贴或定价,会产生多种或有债务,而且如果对这些或有负债没有事先评估的话,政府就会陷入巨大的支付危机,引发中长期沉重的财政负担或债务风险。可以预见,“十三五”时期财政宏观调控的压力和难度都会明显增加,新常态下债务风险不容忽视。

三、进一步推进财政发展改革的几点展望

(一)做实中期财政规划

第一,明确中期财政规划的功能定位。财政五年规划既不是发展规划,也不是改革规划,而是综合性的功能规划,其基本要义体现在平衡公共风险、防控财政风险、综合权衡公共风险和财政风险这三个方面。三年滚动预算这一层次的中期规划既要衔接五年财政规划,又要为实施的年度预算提供可遵循的框架。由于滚动预算的编制实际上是随着时间的推进而不断调整和修订,既要使滚动预算编制与实际执行更加适应,又要发挥预算的指导和调控作用,对预算执行的情况进行科学、合理的动态分析。

第二,逐步做实中期财政规划。可具体分为两步走:第一步,实施过渡性中长期预算制度,即构建基本预测框架,确定预算方法、规划期间、编列最重要的预算项目(如总收入—支出预计)和重要宏观经济指标、对预算部门和单位进行调整、制定部门战略、在少数重点部门编制支出计划。第二步,全面推进中长期预算制度,规划跨度拉长,规划范围拓宽,预算精确度提高。具体包括建立准确的政府资产—负债预计和绩效评估机制等。

(二)积极财政政策加力增效

第一,适当增加政府债务,并确保积极财政政策的净效应是扩张的。未来我国应在合理可控的范围内,通过提高财政赤字率为减税或者增支提供空间,通过适度扩大置换债发行规模置换地方存量到期债务的方式,来直接消化和缓解存量债务风险。同时,要跳出政府一般公共预算,观测积极财政政策的净效应,包括财政政策对存量资金的影响,以及财政政策与货币政策的搭配效应,即高度重视激活财政存量资金,财政金融部门协同完成债务置换和债务监控,避免政策打折扣。

第二,深化债券市场发展,规范PPP运作机制,控制政府债务成本。调整债务期限结构,扩大长期国债发行规模,适当降低长期国债利率。PPP作为公共服务提供机制的创新,既要在运作中优化公共项目的资金融通与结构安排,又要促进公共项目的效率提升与福利增进,必须充分考虑其适应性、物有所值和财政可承受力,合理适度推进PPP,否则,未来一段时期的财政风险可能会隐匿或被低估。

第三,加大减税降费政策力度。进一步降低民营企业尤其是小微民营企业税费负担。加大融资租赁税收优惠,降低企业固定资产占比。完善“营改增”相关政策,鼓励企业选择轻资产商业模式。降低高新技术企业认定标准,完善创投和产权交易相关税收优惠政策。鼓励中小企业增加自有资金,促使其将所获利润进行再投资,可将其再投资额按照50%的比例从应纳税所得额中扣除,或者是将其再投资部分已缴纳的所得税按照一定比例退还。

(三)加强财政宏观调控机制建设

第一,探索建立财政政策规则机制。从目标上看,要明确是盯住通胀,还是就业优先;从规则上看,要明确是在年度计划中直接规定赤字规模或比率的上限,还是在中期财政规划中明确债务政策。财政赤字总量规则需要满足:操作上的简便性;财政调控上的弹性;促进经济发展的导向性。对部分债务规模较大的地区需启动债务整顿计划。

第二,转向行为主义的债务治理规则。政府完全可以把债务的不确定性当作一种工具来使用。债务规则需与国家治理体系的改革相契合,以公共风险为导向建立国家治理的规则,新增债务、偿债顺序、资金来源和偿债时间等安排都要和国家治理改革的布局联系在一起。将债务、风险和效率三者紧密相连,以风险识别和分担机制为抓手,在政府、市场、社会关系框架下考虑债务治理问题。还需运用动态的数字工具明确财政目标,控制财政风险。

第三,加强宏观调控协调机制化建设。财政部门与其他部门之间、财政各司局之间均要建立政策沟通协调机制,避免各自为政。财政要对政府各方面职能履行程度或规模的前瞻性平衡,而资源分配政策或导向一旦做出,财政部门控制的着力点就从干预部门内部资源分配和具体支出,转向控制部门的总支出水平。

(四)完善中央地方激励相容的体制机制“十三五”时期,在经济进入结构性减速新常态的大背景下,追求增长的效益和质量才是关键。

新常态下的地方竞争应转向公共产品和服务。增强正向激励的关键是理顺中央与地方权责关系,建立激励相容的机制。具体方向包括:明确政府间职责和事权边界,实施“清单式”管理;中央政府适度上收事权和下放财力,并高度重视整体债务风险监控,建立中央与地方政府间合理规范的职责分担和风险分散机制;基于两级治理架构完善财政体制,减少中央委托事权,明确中央和地方共同事权;尽快完善中央、地方税收收入分配体制机制;打造公开透明的专项转移支付运作机制。建立辖区财政责任制度和地方政府的支出约束机制,放活省以下财政体制。

[1]刘尚希,崔泽洋.简政放权背景下的财政改革[J].新金融评论,2014年第1期.

[2]贾康,赵全厚.中国财政改革30年:政策操作与制度演进[J].改革,2008年第5期.

[3]樊轶侠.面向“十三五”的中期财政规划为什么重要?[N].中国财经报,2015-11-3.

作者单位:中国财政科学研究院

(责任编辑:董丽娟)

Reviews,Assessment and Prospects on Fiscal Development Reforms during the Twelfth Five-Year Plan Period

Fan Yixia

Based on the significant tasks,major objectives,and fiscal revenue and expenditure arrangement of fiscal development reforms during the 12th Five Year Plan Period,this article roundly evaluates the implementation process of important reforms and major programs.And based on the deep analysis on the main issues and challenges,it also further puts forward recommendations of deepening fiscal reforms,considering the Overall Design of Deepening Fiscal and Tax System Reforms and long-time development.During the 12th Five Year Plan Period,the fiscal operation was generally stable,and the two-stage characteristic was prominent.Under the circumstances of rigidity expenditure,the contradiction between fiscal revenue and expenditure has sharpened to certain extent.Meanwhile,the modern fiscal system has been advanced,and fiscal reforms have achieved considerate progresses.Finally,in respect of the crucial issues faced by fiscal reforms during the 12th Five Year Plan Period,this article suggests to execute the mid-term fiscal plan,take advantage of proactive fiscal policies, strengthen the fiscal macro-adjustment mechanisms construction,and improve the incentive compatibility constraint mechanisms between central and local governments during the 13th Five Year Plan Period.

Proactive Fiscal Policies;Fiscal Operation;Fiscal Reforms;Reviews and Prospects

F812.2

A

2096-1391(2016)12-0031-08

猜你喜欢

小溪流(画刊)(2019年8期)2019-10-09

作文通讯·初中版(2019年2期)2019-04-15

内蒙古艺术学院学报(2018年3期)2018-10-18

红土地(2018年7期)2018-09-26

商周刊(2017年22期)2017-11-09

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08