巨灾风险证券化中的操作风险及其控制途径

2016-02-08 02:10王一惠杜奎峰

财务与金融 2016年3期

王一惠 杜奎峰

巨灾风险证券化中的操作风险及其控制途径

王一惠 杜奎峰

巨灾风险证券化是把巨灾保险风险转化为衍生证券,销售给金融市场上的投资者,以此实现巨灾保险风险向资本市场的分散转移。但受信息不对称、触发机制等因素影响,巨灾风险证券化这种复杂的技术手段也会引起一些操作风险,如道德风险、基差风险、信用风险等。通过完善信息披露机制、合理选择触发方式、强化巨灾证券的交易保证金要求、加强监管等措施,可以有效地降低巨灾风险证券化过程中的各种风险,促进其平稳健康发展。

巨灾风险 证券化 保险连结证券 风险管理

一、引 言

巨灾风险始终是我国社会经济面临的一个重大风险因素。近年来,我国不断发生的台风、地震等极端自然灾害并造成重大生命财产损失已充分印证了这一点。官方数据显示,2010-2013四年间,我国自然灾害所致直接经济损失年均高达4608亿元。2014年,各类自然灾害共造成全国24353.7万人次受灾,45万间房屋倒塌,354.2万间不同程度损坏;农作物受灾面积24890.7千公顷,直接经济损失3373.8亿元。

我国社会上对于有效应对巨灾风险具有强烈的需求,党和政府也非常重视。中国保监会问卷调查显示,82%的群众赞同和支持在我国建立巨灾保险制度。十八届三中全会文件里明确谈到了要建立巨灾保险制度,李克强总理在政府工作报告里也谈到了建立巨灾保险制度。2014年国务院公布的《关于加快发展现代保险服务业的若干意见》明确要求,“围绕更好保障和改善民生,以制度建设为基础,以商业保险为平台,以多层次风险分担为保障,建立巨灾保险制度”。

二、巨灾风险管理手段与巨灾风险证券化

然而与巨灾风险的日益累积不相适应的是,我们对于巨灾风险的应对手段依然十分有限,从政府到公众仍普遍寄望于巨灾保险,这与几十年前相比并无根本改观。实际上,早在2006年,国务院《关于保险业改革发展若干意见》就已明确提出“建立国家财政支持的巨灾风险保险体系”。但时至今日,建立巨灾保险体制仍未突破“坐而论道”的状态。项俊波(2014)认为,其主要原因是巨灾保险兼具损失补偿、灾害救济、社会稳定等功能,具有准公共产品的特点,如果按照商业化运作,保险价格通常很高,群众买不起。但如果价格很低,当巨灾发生后,保险公司又赔不起。处于初级发展阶段的中国保险业实力较弱,对巨灾风险的承保能力有限;而过多地指望政府兜底,又显然不切实际。主流观点指出了巨灾保险难以破茧的直接原因,但并未跳出就巨灾论巨灾、就保险论保险的束缚。实际上,无论是政府主导、还是商业保险主导、抑或政府和商业保险采取某种共担机制,巨灾风险仍然累积于财政篮子和保险行业内,没能破解财政资源和保险承受力有限的困境。要解决巨灾风险的保障问题,就必须突破上述限制,在更广泛的领域内实现巨灾风险的有效分散。

杜奎峰(2011)从资本市场和保险市场协同发展的视角,论证了资本市场的巨大风险承载能力是巨灾风险的理想分散渠道,并因此催生了1980’s年代以来巨灾风险的证券化。巨灾风险证券化作为一种巨灾风险管理工具,是借助于有价证券实现巨灾风险向资本市场的转移(R.W.Gorvett,1999)。在证券到期前,若预定的条件——触发条件——未出现,巨灾证券发行人应偿还证券本金并支付较高的利息;但若触发条件出现了,投资者将不能获得利息甚至本金,发行人以证券发行收入支付保险赔款。借助这一结构化设计,保险公司把巨灾风险转嫁给了资本市场上的投资者,而非传统的再保险人。

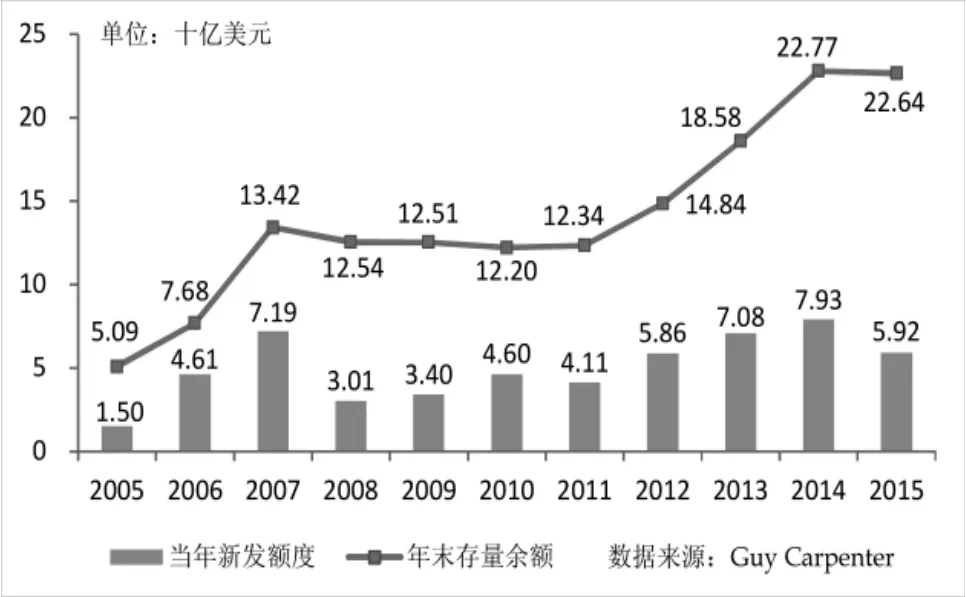

过去十年间,巨灾风险证券化的主要形式——巨灾债券获得了快速发展,见图1。在我国,鉴于巨灾事件频发且损失惨重、但政府和保险业承受能力不足的现实,业界对于开展巨灾风险证券化的理论探讨已行之有年,实务操作亦化蛹成蝶。2015年7 月1日,中国首笔以国内地震风险为保障对象的巨灾债券在国际市场成功发行,实现了我国巨灾风险对接国际资本市场的重要突破,对于我国保险业乃至金融市场发展具有非常积极的意义。

图1 过去十年来全球巨灾债券发展趋势

但是,与巨灾再保险的简单结构相比,巨灾风险证券化是一种复杂的结构化设计,巨灾债券的典型交易结构如图2所示。在巨灾风险证券化交易结构中,参与主体众多,需要很强的专业知识。所以,其在有效分散巨灾风险的同时,也会引起另外一些操作风险。充分地识别、评估和控制这些风险,是保证巨灾风险证券化成功的关键。

图2 巨灾债券的交易结构

三、巨灾风险证券化过程中的风险分析

在巨灾风险证券化的实务操作中,触发条件的设计是一个核心问题,因为它在很大程度上决定了巨灾证券蕴含的风险大小以及证券化最后能否取得成功。因此,要理解巨灾风险证券化的风险因素,首先要深入理解巨灾证券的触发条件。

1、巨灾证券的触发条件

触发条件系事先约定的巨灾证券被“触发”的条件,通常包括指标的选择和阈值的设定。保险公司通过证券化交易将特定的巨灾风险转移给巨灾证券的投资者,并非意味着在证券持续期间,只要发生巨灾损失投资者就须分担损失。只有当巨灾损失达到了一定程度、满足预定条件时,巨灾证券才被“触发”,这时投资者才应分担损失,证券发行者相应获得保障。该损失程度或预定条件就是“触发条件”。

巨灾证券有三种基本触发类型:一是基于赔付额或赔付率,当赔付额或赔付率达到一定值时,即触发证券;二是基于损失指数,当某一地区的巨灾损失指数超过一定值时,即触发证券;三是基于物理参数,如地震的震级、飓风的等级(风速)等,当预定的巨灾参数达到一定的级别,即触发证券。在此基础上,可以衍生出混合型触发方式。

2、巨灾风险证券化过程中的操作风险分析

操作风险是指巨灾风险证券化实际操作中的各种风险,包括基差风险、信用风险、模型风险、时间匹配风险、法律风险等,其中影响最大的基差风险和信用风险。

(1)基差风险

基差风险是指由于巨灾证券发行人的实际损失与行业(地区)损失不匹配导致的风险,它主要出现在非赔付触发型巨灾证券中。正如美国精算学会(the American Academy of Actuaries,AAA)所下的定义:“基差风险是由于风险对冲措施的效果与风险的实际损失之间的差异造成的风险,也就是衍生产品的内在价值、触发指数或支付结构并不能提供期望的损失对冲效果。”

基差风险会使巨灾证券发行人遭受的巨灾损失部分得不到补偿,或得到过多补偿。举例来说,假定某保险公司、为保障巨灾风险而发行了一笔巨灾债券,采用PCS指数 触发。在债券到期日前,该保险公司因巨灾事故遭受了损失,但由于该公司巨灾保单组合的风险特征与全行业巨灾保单组合的风险特征并不一致,可能出现以下两种情形:一种是该保险公司损失比较小,而整个行业(地区)的损失比较严重,致使PCS指数达到了触发条件,债券被触发,投资者损失利息和本金,保险公司以自身的较小损失却得到较高的赔付,结果是巨灾风险“证券化能给保险公司带来一个非常大的收益”。另一种情形正好相反,该保险公司的损失远高于行业(地区)平均损失,但因为行业平均损失较小致使债券并没有被触发,保险公司只能自行承担全部损失。所以 Sylvie Bouriaux说:“如果基差风险能够导致保险人的损失,它也可能带来额外收益。例如,在使用巨灾期权的情况下,一家面临佛罗里达飓风风险暴露的保险公司可能由于飓风遭受了无关紧要的损失,但可能得到超出其损失的赔付,因为巨灾期权所采用的佛罗里达巨灾损失指数触发了更高的赔付。”

尽管基差风险在保险市场上是新生事物,但在金融市场上早已司空见惯。在所有以实物商品或金融资产为标的的标准化合约交易中,或基于相关指数而进行的金融资产和实物商品交易中,基差风险都是一种固有风险。既然是固有风险,重要的不是规避之,而是设法评估并控制之。基差风险如能被完全量化,就可以通过“超额对冲”(over-hedging)或者“差额对冲”(under-hedging)交易策略予以降低乃至抵消。

(2)信用风险

信用风险又称违约风险,是指因证券化参与主体违反其在合约中的承诺而造成损失的可能性。巨灾风险证券化是一种结构化的巨灾风险融资安排,信用风险就源于其中的信用链结构。一般来说,信用风险表现为基础资产的现金流不足以支持按时还本付息。在再保险交易中,再保险公司必须履行向保险公司摊付赔款的合约责任。在巨灾风险证券化交易中,信用风险主要表现为特定目的再保险机构(SPRV)由于破产或经营不善,而不能履行其合约责任。SPRV的合约责任包括两个方面:一是它对保险公司的再保险责任;二是向投资者支付本金和利息的责任。SPRV责任之履行,与触发条件是否达成直接相关。

通常巨灾债券的信用风险是很小的,因为信用风险的载体—SPRV—是需要全额保证金担保或完全抵押的。设立SPRV的目的就是实现破产隔离。在巨灾风险证券化产品中,除了巨灾债券外,还有巨灾期货和巨灾期权,这些产品由于是在交易所交易的,交易所规则要求参与者事先必须存入规定的保证金,因而其信用风险也能得到有效控制。

四、巨灾证券的风险因素及其机制

巨灾风险证券化实务操作中的风险种类很多,其影响因素也很多,其中最重要的是信息不对称和触发机制。

1、信息不对称

信息不对称几乎存在于所有交易过程,但在巨灾风险证券化中表现得尤为明显。

从巨灾风险原保险角度看,保险市场本是一个典型的信息非对称市场。在保险交易中,由于信息不对称导致道德风险和逆选择,是信息经济学中讨论的一个经典案例。

从巨灾风险证券化角度看,由于保险公司熟知被证券化的保险风险详情,故其“可能试图证券化其风险组合中最不具有吸引力的部分而保留最可能带来利润的部分”。如果巨灾证券的价格反映的是所有可被证券化的巨灾风险的平均风险程度,保险公司自然会优先证券化程度最高的风险。从保险公司层面看,那些激进的、整体风险程度高的保险公司更热衷于将风险证券化;反之,对于谨慎的、风险程度很低的保险公司,证券化就没有多大吸引力。在保险公司将巨灾风险转移到资本市场以后,如果投资者不能有效监控保险公司是否一如既往地对这些风险履行最大诚信的管理责任,那么保险公司就可能对这些风险疏于管理,甚至在发生巨灾事故后不是尽力减少损失,而是有意夸大其损失。

由此可见,无论从哪个环节看,信息不对称都会引发道德风险和逆选择,而且道德风险和逆选择还会随着操作环节的递增而不断放大。

2、触发机制

触发机制对基差风险、信用风险、道德风险和逆选择均有重要影响,它是决定巨灾风险证券化成败的关键因素之一,其影响体现在以下三方面:

首先,触发条件决定着巨灾证券隐含的风险大小。这不难理解,如果触发条件定得高,证券被触发的概率就小,其隐含的风险就低;相反,如果触发条件定得低,证券就容易被触发,其隐含的风险就高。

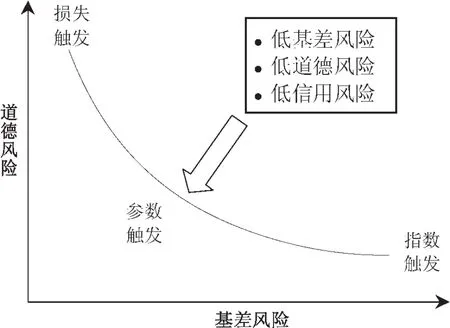

其次,不同的触发条件隐含的操作风险不同,即道德风险、基差风险和信用风险不同。比如,赔付型触发条件的道德风险较高,而基差风险较低;指数型和参数型触发条件的道德风险较低,而基差风险较高。混合型触发机制(如模型化损失、参数型指数等)可使巨灾债券具有更小的基差风险,更高的透明度,更低的道德风险。触发机制对巨灾债券风险大小的影响见图3。

图3 不同触发方式对相关风险的影响示意图

再次,触发条件是证券定价的基础。触发条件决定了风险程度,不同的风险水平要求相应的风险报酬。巨灾证券的风险和价格决定了潜在投资者的特征和规模。如果触发条件不合理,以致于投资者“曲高和寡”或发行者“自吞毒丸”,都是不可能取得成功的。

五、巨灾风险证券化的操作风险控制途径

要规制巨灾证券化中的操作风险,就应该找准证券化的主要风险因素对症下药:

1、合理选择证券化方式和触发机制

(1)不同证券化产品的选择

再保险通常根据实际损失安排风险结构,客户面临的基差风险较低,但却面临着较高的道德风险和信用风险。更重要的是,再保险无助于把巨灾风险转移到保险行业之外,因而不能破解自身承保能力的局限。在交易所公开交易的衍生证券(如巨灾期货和巨灾期权)的信用风险是很低的,因为交易双方须每日在清算所维持必需的保证金头寸,但其基差风险较高。巨灾债券相应的资产抵押在一个信托中,能够获得相对较高的信用评级,并且证券是对一群分散的机构投资者定向发行的,因而其信用风险较低。还有一种证券化方式是巨灾风险互换,一般来说其信用风险较高,道德风险和基差风险程度依赖于互换协议所使用的触发方式。若采取指数触发方式,道德风险就较低;若采取实际损失触发方式,道德风险就较高。

因此,选择何种证券化产品形态决定了不同的风险水平,而做出这种选择应当基于对道德风险、逆选择、基差风险和信用风险内部风险因素的综合权衡。

(2)触发机制的选择

基差风险、道德风险和逆选择的水平是触发机制的函数,因而触发机制的选择影响产品的道德风险、逆选择和基差风险。信用风险水平依产品种类而变,与触发方式无关。

采用参数触发能够同时降低道德风险和基差风险,因为触发条件是客观存在、可观测的,不易被人为操控。另外,在选择或设计参数时,可以事先经过大量模拟,使得由一系列可观测的客观指标组合而成的参数公式与巨灾风险变化拟合得很好,由此可以大大降低基差风险。上文提到,巨灾债券的信用风险较低,采用参数触发方式又能够降低基差风险和道德风险。所以,参数触发的巨灾债券能够实现以上主要风险的最佳组合,这是它成为现行巨灾风险证券化主要形态的内在原因。当采用实际损失和索赔次数作为触发条件时,道德风险较高,而基差风险较低。当采用标准化的指数作为触发因素时,道德风险较低,而基差风险较高。在这两种触发方式中,道德风险与基差风险之间存在着某种替代关系。表1总结了再保险、不同证券化产品形态、不同触发机制与风险之间的关系。

表1 不同风险转移工具和触发机制对风险状况的影响

触发机制的选择有一个历史的、发展的过程。在巨灾风险证券化发展初期,普遍使用的是赔付触发,2015年中国第一单地震巨灾风险证券化也是采用赔付率触发方式。由于赔付触发机制操作复杂和隐含着严重的道德风险,所以随着指数触发和参数触发机制不断完善,对基差风险的控制水平逐步提高,赔付触发有逐渐被取代的趋势。2006年,融合多种触发机制的混合型触发机制诞生后,市场更加倾向于采用混合型触发机制,以求达到扬长避短的效果。从地域分布看,以美国本土巨灾风险为保障对象的巨灾债券更多地采用赔付型和行业损失型触发机制,而美国本土以外的巨灾风险则更多地选择物理参数型和模型化损失触发机制。这表明巨灾债券的投资者对美国巨灾及保险行业相对更了解,也表明美国巨灾保险市场的费率相对其他区域更有吸引力。

2、提高透明度,降低信息的非对称性

降低信息的非对称性是控制道德风险和逆选择的主要手段,一方面要强化信息披露要求,另一方面要充分发挥独立中介机构的作用。

在原保险中,为了缓解信息非对称影响,尽可能地降低道德风险和逆选择,法律规定保险经营必须贯彻最大诚信原则,相互间充分履行告知义务和尽责义务;保险公司还必须按照监管要求,充分报告或披露相关信息;由资深人员运用专业技术和经验严格进行核保核赔。这些也是巨灾风险证券化必须遵守的原则。但仅仅如此还是不够的,因为被证券化的是一个巨灾风险组合,其保单构成、统计特征、风险特性对于外人而言是一个“暗箱”,巨灾证券的投资者处于绝对的信息劣势地位。因此,交易各方不仅要履行充分告知义务,而且发行人必须在发行说明书中充分披露信息。

专业中介机构对缓解信息非对称的影响也能发挥重要作用。中介机构生存发展的基石在于专业化和良好的商业信誉。在竞争性的商业环境里,中介机构维护自己声誉的动力有助于抑制其与一方合谋而损害另一方利益的动机、或者在服务过程中偏袒一方的倾向。这些都有助于降低巨灾风险证券化过程中的道德风险和逆选择。

在巨灾风险证券化交易中,中介机构包括风险模型服务机构、信用评级机构、指数发布机构、索赔理赔服务机构等。利用风险模型服务机构提供的风险模型来评估被证券化的巨灾风险,可以消除保险公司有意掩饰其风险程度以吸引投资者的主观动机。在巨灾证券发行前,应当由权威信用评级机构评定和发布产品的信用等级。这种评级可以向投资者传达关于证券风险的综合评价,使投资者不需要自己去详细了解产品的风险状况,可以有效地降低信息成本和非对称性。由独立的索赔理赔服务机构提供索赔理赔服务、发布损失指数,可以抑制保险公司操控自己的赔付数据,提高数据的客观可信度。

3、引入交易保证金制度和抵押要求

在巨灾风险证券化交易中,为了保证SPRV对保险公司具有足够的再保险偿付能力,对投资者能够按时还本付息,SPRV应该具有充足的准备金或者其资产完全抵押在一个信托机构中,以降低信用风险。美国监管规则就要求SPRV必须具有充足的准备金,或者以资产完全抵押。

证券交易所为了确保交易参与者能够履行其合约责任,一般都要求他们在指定账户存入不低于最低额度的保证金。因此,对那些在交易所交易的巨灾衍生品,交易所亦应要求交易各方维持最低限额以上的保证金,以规避信用风险。

4、施加适当而有效的监管

适当监管向来被认为是防范风险、维护市场稳定的“守夜人”与“看门狗”(watchdog),适当的监管也是防范巨灾风险证券化过程中各种风险的有效措施。国际经验表明,一个明确的、适当的监管框架能够增加巨灾证券的供给,增加投资者的数量,为每一只巨灾证券提供了价值提升空间,有利于推动巨灾风险证券化的发展,反过来又会推动整个保险业和资本市场的良性互动发展。巨灾风险证券化除了能够更有效地分散巨灾风险以外,还兼有增加保险业的透明度、降低巨灾风险转移成本、增加投资组合收益的稳定性等功能。Croson和Kunreuther(2000)曾经证明巨灾连接证券与传统再保险的结合运用能够提高保障程度,同时降低总成本。在资本市场上,巨灾债券已成为投资者追求零β投资组合的理想资产。

巨灾风险证券化的有效监管至少应该包括三方面内容:一是对巨灾风险证券化的业务监管,这又会涉及到保险业务和证券业务监管部门间的协调。二是确立SPRV的合理定位和监管原则,关键是要明确SPRV为法人保险实体,受保险法约束,接受保险监管。现有SPRV都设在离岸金融中心,因而不受母国监管。但普遍认为,离岸SPRV存在效率损失和监管缺位。为提高效率并维护稳定,应该鼓励在岸SPRV的发展。所以,在一般保险监管原则之外,还应有一些适用于SPRV的特别原则。三是制定明确的、有利于巨灾风险证券化发展的会计、税收等扶持性政策。

六、小 结

为了有效应对我国频发的巨灾损失,需要创新巨灾风险管理手段,而国际上日益流行的巨灾风险证券化为我们充分利用资本市场分散巨灾风险提供了一个很好的镜鉴。但是,作为针对难以捉摸的巨灾风险设计的复杂的结构化解决方案,在巨灾风险证券化操作过程中也会产生基差风险、信用风险、道德风险等伴生风险,其根源就在于触发条件设计、信息非对称等因素。相应地,要有效降低或规避这类风险,需要从合理选择触发方式、强化信息披露、引入保证金或质押要求、适当监管等方面综合治理,这是保障巨灾风险证券化取得成功、避免以一种风险代替另一种风险无效循环的内在要求。

[1]项俊波.巨灾保险赔款在中国不到1%,国际一般30% -40%.凤凰财经网.2014-3-11.http://finance.ifeng. com/a/20140311/11855396_0.shtml

[2]杜奎峰.风险证券化发展动因研究:非传统视角.华东经济管理.2011(7)73-75

[3]Richard W.Gorvett.Insurance securitization:the development of a new asset class.Casualty actuarial society “Securitization of Risk”discussion paper program.Arlington,Virginia:Casualty Actuarial Society.1999:3-4

[4]Sylvie Bouriaux.Basis risk,credit risk and collateralization issues for insurance-linked derivatives and securities.Journal of Insurance Regulation,Kansas City:Fall 2001;Vol.20.Issue 1:102

[5]李勇权.巨灾保险风险证券化研究.北京:中国财政经济出版社.2005.1(1)168

[6]OECD.Catastrophe-Linked Securities and Capital Market.Bangkok,Thailand,Sept.2009.44

[7]Torben J.Andersen.Innovative Financial Instruments for Natural Disaster Risk Management,Sustainable Development Department Technical Papers Series.Dec.2002

[8]张利,丁元昊.谈巨灾债券的触发机制.中再产险精算季讯.2014(2)7

[9]Croson,David C.and Howard C.Kunreuther.Customizing Indemnity Contracts and Indexed CAT Bonds for Natural Risk Hazards.The Journal of Risk Finance. 2000.Vol.1(3)27-41

Discussion on Operation Risks and the Reducing Means in Catastrophe Risk Securitization

WANG Yi-hui,DU Kui-feng

School of Finance,Nankai University,Tianjin 300072 China Reinsurance(Group)Corporation Ltd,Beijing 100033

Catastrophe risk securitization can transfer insured catastrophe risks to capital market through a procedure called securitization during which complicated skills should be used.Affected by information asymmetry,trigger method and other factors,securitization can also give rise to some risks,including moral hazards,basis risks,counterparty default risks,etc.In order to reduce these risks effectively,comprehensive measures,such as sufficient information disclosure,selecting appropriate trigger means,enforcement of cash fund mortgage in ILS trading and strict regulations should be adopted.

Catastrophe Risk,Securitization,ILS,Risk Management

F840

A

王一惠,女,汉族,山东临沭人,南开大学金融学院硕士研究生,研究方向:精算与风险管理;天津,300072

杜奎峰,男,汉族,山东临沂人,经济学博士,中国再保险(集团)股份有限公司副研究员,中国注册会计师,研究方向:领域为保险公司财务管理、保险资产管理;北京,100033

猜你喜欢

中国外汇(2021年20期)2021-11-22

劳动保护(2019年3期)2019-05-16

合作经济与科技(2018年3期)2018-01-16

中国商论(2016年34期)2017-01-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

商(2016年1期)2016-03-03