我国存款准备金管理研究

2016-02-08 02:10:18徐锦云温万祥

财务与金融 2016年3期

徐锦云 温万祥

我国存款准备金管理研究

徐锦云 温万祥

由于我国存款准备金政策执行时间跨度大,管理规定繁多,核定工作流程不规范,加之自2008年起,人民银行总行授权省级人民银行核定辖内地方性法人金融机构存款准备金和财政存款交存范围等,使得准备金管理过程中诸多问题逐步显现,存在一定风险。因此,需要客观反映存款准备金管理过程中存在的问题及潜在风险,重新调整地方性法人金融机构准备金交存范围核定工作流程,并提出进一步规范我国准备金管理的有效途径。

准备金 管理 规范 途径

存款准备金政策是我国中央银行的主要货币政策工具之一,长期以来,其在调节货币供应量和社会流动性,促进金融机构稳健经营等方面发挥着重要作用。2008年起,中国人民银行总行授权人民银行省级机构核定辖内地方性法人金融机构法定存款准备金和财政存款交存范围。随着金融市场和金融创新的不断发展,存款准备金管理规定内容不全面、核定工作流程不规范等诸多问题逐一显现,潜在较多的风险隐患。因此,进一步加强存款准备金管理,规范交存范围核定工作流程显得十分必要。

一、我国存款准备金管理现状

目前,我国存款准备金管理工作由人民银行多个部门分工负责,共同实施。《中国人民银行关于加强存款准备金管理的通知》规定:货币信贷部门负责组织存款准备金管理、监督和处罚工作,会计部门负责存款准备金交存范围的会计科目审定工作,营业部门负责存款准备金的报表审查、资金收缴和日常考核工作。

(一)准备金存款和财政存款交存范围的会计科目审核核定工作由人民银行总行和省级两级机构完成

自2008年起,地方性法人金融机构存款准备金和财政存款交存范围的核定工作由中国人民银行总行授权省级机构负责。即人民银行总行负责全国性金融机构存款准备金交存范围的会计科目审核核定工作,人民银行省级机构(指上海总部、各分行、营业管理部、省会(首府)城市中心支行、副省级城市中心支行)负责辖内地方性法人金融机构存款准备金和财政存款交存范围的会计科目审核核定工作。

(二)存款准备金和财政存款的报表审查、资金收缴和日常考核工作由人民银行各级分支机构分别完成

1998年,中国人民银行《关于改革存款准备金制度的通知》(以下简称《通知》)第一条第四款明确了对各金融机构的法定存款准备金按法人统一考核的规定。即政策性银行、国有商业银行、股份制商业银行以及在京金融机构的法定存款准备金,由各总行统一存入人民银行总行;京外金融机构、地方性法人金融机构的法定存款准备金,由各总行统一存入其总行所在地的人民银行分行,或由法人存入人民银行当地分支机构。

同时,该《通知》明确规定:金融机构代办的中央预算收入、地方金库存款和代理发行国债款项等财政存款是中央银行的资金来源,应全额就地划缴中国人民银行,即无论是全国性金融机构还是地方性法人金融机构,其财政存款均由其各级分支机构全额存入人民银行的当地分支机构。

(三)对金融机构准备金存款的监督管理方面,缺乏规范统一的检查监督办法

目前,对金融机构存款准备金的管理、监督和处罚工作,各级人民银行均按照《中国人民银行关于加强存款准备金管理的通知》规定,由货币信贷部门独立组织完成,缺乏统一规范的检查监督办法,在检查程序和检查内容方面,各地的作法不一,开展检查工作多依赖检查人员的工作经验。因此,检查成效缺乏横向可比性。

(四)对金融机构财政存款的监督管理方面,缺乏法规制度依据

对于财政存款,中国人民银行仅在《通知》的附件2中明确了核定金融机构缴存财政存款范围的基本原则,在其他相关文件中也仅对财政存款的交存范围做了适当的调整和补充规定,对农村信用社代理基层国库业务的会计科目使用、交存计息以及监督管理方面有关事宜进行了明确,但对于财政存款的监督、管理、处罚等,因没有明确的法规制度依据,至今仍处于真空状态。

(五)对金融机构执行存款准备金和财政存款过程中违规行为的处罚规定不一

对于准备金存款,《中国人民银行关于加强存款准备金管理的通知》对金融机构执行存款准备金政策中的违规行为从处罚依据、执行处罚机构、罚款缴纳形式、处罚程序及处罚工作分工等方面进行了明确规定。

对于财政存款,仅《金融违法行为处罚办法》第二十二条对占压财政性存款的行为做出了明确的处罚规定,但设限过高、过于原则,对于金融机构迟缴、漏缴、临时缴存不足等问题没有具体且详细的处罚标准。除此之外,至今无任何法规、制度、规定或文件对金融机构在交存财政存款过程中的违规行为如何处罚做出明确规定。

二、准备金存款及财政存款管理中存在的问题及潜在风险

(一)存款准备金管理方面的法规、制度、文件繁多,且时间跨度大,影响存款准备金的监督、管理、核定、考核

1)英语口语和专业英语有很大的缺陷,上课进行课堂交流有很大的语言障碍,据我们统计,70.55%的同学只是认识其中的英语单词和句子,但是专业翻译不会,40.34%的学生进行日常口语对话中发现,根本不会交流。这样大部分教师在进行上课时都在练习口语和专业翻译,这样我们的教学会把专业教授和英语练习产生错位。

据不完全统计,自1998年至今,中国人民银行下发的准备金管理方面的法规、制度及文件已达100多份,时间跨度长达19年,涉及内容繁多,且有的文件已整体失效,有的文件部分内容有效、部分内容失效,相关文件之间的关联性不够清晰明了,给各级人民银行实施存款准备金监督管理、交存范围核定、业务考核等具体工作带来较大难度,对执行存款准备金政策的准确性亦产生影响。

(二)对于金融机构交存准备金存款和财政存款的范围,没有具体的指导性规定,影响货币政策工具的实施效果

中国人民银行仅在1998年《关于改革存款准备金制度的通知》中明确了核定金融机构缴存款范围的基本原则,但一方面,由于该文件自发布至今已超过18年,时间过久,已不适应金融机构业务发展的现状;另一方面,地方性法人金融机构自2009年起陆续执行财政部2006年颁布的新企业会计准则,并自行设置会计科目,随着金融市场竞争的不断加剧,各金融机构不断开发推出新的业务品种,基层人民银行在核定金融机构缴存款范围时,由于缺乏明确的指导性规定,对其应缴存准备金存款和财政存款的会计科目,多依赖核定人员对科目名称、科目性质、使用范围、核算内容的人为判断,难免出现多核、漏核、串核等情况,影响了存款准备金政策的实施效果。

(三)地方性法人金融机构缴存款范围核定缺乏规范的工作流程,存在操作风险

《中国人民银行关于授权核定地方性法人金融机构存款准备金和财政存款交存范围的通知》规定,自2008年起,地方性法人金融机构的缴存款范围由省级人民银行机构核定,但对地方性法人金融机构上报核定缴存款范围申请的形式、申请的内容、需报送的申请资料种类、省级以下机构所在地新设的地方性法人金融机构如何申请、省级机构可否授权下级机构开展缴存款范围核定工作等并未做详细规定,也未下发统一规范的核定工作流程,具体实施起来,可能存在申请资料不完整、申请流程不规范等情况,存在操作风险。

(四)对金融机构执行存款准备金政策过程中的违规行为处罚规定不规范,影响了监管效力

首先,对金融机构未按规定交存存款准备金行为的处罚依据不一。目前的处罚依据有:《中华人民共和国中国人民银行法》、《中华人民共和国商业银行法》、《中华人民共和国行政处罚法》、《金融违法行为处罚办法》以及《中国人民银行关于加强存款准备金管理的通知》。

再次,对金融机构违反存款准备金管理规定行使处罚权的实施主体的限制影响了监管效力。中国人民银行《关于加强存款准备管理的通知》规定“政策性银行、国有商业银行、股份制商业银行违反存款准备金管理规定的,由中国人民银行总行进行处罚”。对上述金融机构存款准备金政策的执行情况,人民银行各级分支行虽然可以进行现场检查,但发现问题后却无权处罚,而人民银行总行虽可以对其进行处罚,但往往又难以及时监测发现这些机构的违规行为。

最后,对存款准备金管理、监督和处罚工作仅由货币信贷部门单独组织完成,负责核定准备金交存范围的会计部门和负责报表审查、资金收缴和日常考核工作的营业部门对金融机构执行存款准备金政策的情况仅限于金融机构报送的资料,不掌握金融机构业务操作的实际情况,弱化了监管实效。

(五)对财政性存款的性质界定不清,对其监督管理缺乏法规制度依据,存在金融机构逃避缴存财政性存款的风险

由于《中国人民银行法》忽视了财政性存款对货币政策的影响,因而没将其纳入到统一的准备金管理框架,这导致对财政性存款的界定不够清晰,为金融机构逃避财政性存款缴存提供了机会,也使人民银行掌握的大量基础货币转化为银行存款,对存款准备金管理造成了较大冲击,甚至出现了金融机构少缴财政性存款资金大大高于同期存款准备金率控制的金融机构流动性资金,从而在很大程度上影响了人民银行货币政策的实施效果。

(六)地方性法人金融机构对核定工作不重视,影响金融市场流动性,扰乱金融市场秩序

自2009年起,中国人民银行规定地方性法人金融机构可以自行设置会计科目,这使得金融机构交存准备金存款和财政存款时存在两种可能:一是受地方性法人金融机构业务水平限制,不认真学习领会人民银行存款准备金制度的内涵,设置的会计科目不科学不合理,按照人民银行缴存款范围“核定从严”原则,当无法区分应纳入和不应纳入交存范围的资金时,会将相关资金整体纳入交存范围,导致金融机构可用资金的减少,影响其流动性。二是地方性法人金融机构故意不细化科目设置,将应交存准备金存款的资金放在不应交存的科目下进行核算,或者将应交存财政存款的资金混在一般存款下核算,从而达到少交准备金存款或少交甚至不交财政存款的目的,扰乱了金融市场秩序,影响了货币政策工具效力的发挥。

三、加强存款准备金管理的对策建议

要确保存款准备金货币政策工具效力的充分发挥,当务之急是梳理现行准备金管理方面的政策、法规、制度、文件,建立系统、完整的准备金管理法规、制度框架体系。主要应包括以下几方面的内容:

(一)明确准备金管理的基本框架

一是明确准备金管理的法律依据。二是明确准备金管理的定义,将金融机构财政存款明确纳入准备金管理框架体系。三是明确准备金管理的目的、意义。四是明确准备金管理的管理主体及执行主体身份。五是明确准备金管理的基本原则实行“统一领导,分级管理”的原则,细分各级管理者的职责分工等。六是明确准备金考核的时间及方法。七是明确准备金管理过程中管理者与执行者的权利、义务等。八是明确金融机构交存存款准备金率、准备金计算及交存时间以及交存考核业务的会计处理手续。

(二)制定统一的准备金管理监督检查管理办法

制定对金融机构执行存款准备金管理规定情况的检查监督办法,作为准备金管理基本框架的附件。主要内容应包括:明确监督检查的法律依据、明确检查主体。建议执行法定存款准备金政策情况的监督检查由各级人民银行货币信贷部门牵头负责,执行财政存款情况的监督检查由各级人民银行国库部门牵头负责,调统、会计、营业等部门联合参与,明确检查的内容、检查的程序及方式方法以及对检查发现的违规或违法行为的处理规定及操作流程等。

(三)制定准备金存款交存范围核定工作管理办法

制定准备金交存范围核定工作管理办法,作为准备金管理基本框架的附件。主要内容应包括:一是明确应交存准备金存款的金融机构范围,建议按照金融机构性质、类别进行细分。二是按照属地管理原则,将准备金交存范围的核定权限下放到各级人民银行分支机构,以减轻总行及人民银行省级机构的工作量,改变人民银行在交存范围核定工作中的被动局面。三是明确各类金融机构应交存准备金存款和财政存款的会计科目范围的基本原则和指导性意见,并对金融机构的一般存款和财政性存款按照性质、统计口径等进行细分。四是规定金融机构交存准备金存款和财政存款范围的核定采取审批制。即由法人金融机构按照人民银行的制度规定,先自行确定应交存准备金存款和财政存款的会计科目范围,再报所在地人民银行分支机构审批。而对金融机构执行准备金管理政策的贯彻落实情况主要通过加强监督检查的渠道实现。

(四)制定规范的准备金交存范围核定工作流程

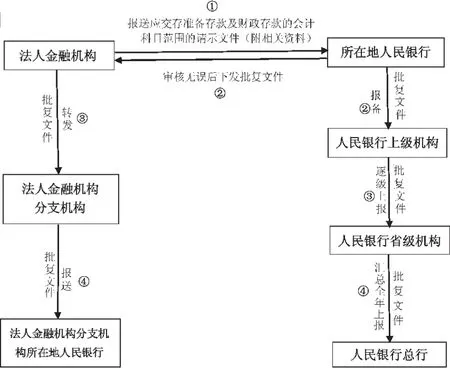

具体流程设计:(1)法人金融机构向所在地人民银行报送附有本机构全科目表以及会计科目使用说明的应交存准备金存款和财政存款的会计科目范围请示文件(正式文件)。新设法人金融机构还应附报以下相关资料:金融许可证、营业执照(正副本复印件皆可)、开业批复、所在地人民银行分支机构的市场准入许可文件等。(2)法人金融机构所在地人民银行货币信贷、会计、调统、国库等职能部门审核后分别签属意见(由于人民银行规定自2009年起,法人金融机构自行设定会计科目,而交存准备金存款和财政存款的范围主要取决于人民银行对金融机构一般存款和财政存款的统计口径,同时,存款准备金政策的制定由人民银行货币政策司负责,财政存款的管理由人民银行国库局负责。因此,对法人金融机构交存准备金存款和财政存款的范围核定工作不再由会计财务部门独立负责)。(3)法人金融机构所在地人民银行向申请金融机构下发批复文件需货币信贷、调统、国库等职能部门会签,同时逐级报备上级管辖行。(4)省级人民银行于每年的1月底前将本辖区各级分支机构审定的法人金融机构交存准备金存款和财政存款范围的批复文件汇总报备人民银行总行。(5)法人金融机构收到当地人民银行的批复文件后转发各级分支机构。(6)法人金融机构的各级分支机构将该批复文件及时报送所在地人民银行凭以考核其财政性存款交存情况。

附件:准备金存款及财政存款交存范围核定工作流程图

[1]盛松成,张璇.什么是存款准备金管理.中国金融.2014 (9)13-15

[2]比锡萼,李萌,袁长青.对现行人民币存款准备金政策的初探.华北金融.2013(08)67-69

[3]陈正玉.从法律视角浅析存款准备金管理制度.金融与保险.2011(11)10-11

[4]余明.中国存款准备金政策有效性分析.世界经济. 2009(2)56-65

[5]邱军辉.存款准备金制度的发展比较及其在我国运用的有效性分析.中南大学.2009(5)3-4

[6]朱恩涛,朱瑾.存款准备金制度工具新解——内涵、作用机理与发展趋势.经济问题探索.2007(4)139-150

Discussion on the Regulation of Reserve Management in China

XU Jing-yun,WEN Wan-xiang

Yinchuan Central Branch,the People's Bank of China,Yinchuan 750001

Because of the reserve policy execution time span,too many regulations,approval process is not standardized, additionally,since 2008,the People's Bank of China authorized provincial branches of the People's Bank to approve the deposit reserve of local corporate financial institutions and fiscal deposits deposited range,so that the reserve management process gradually revealed many problems and some potential risks.Therefore,it is necessary to objectively reveal the problems and the potential risks of reserve management process,restructure the approval processes of local corporate financial institutions' deposit reserve approved scope and propose effective ways to further standardize the management of the reserve.

Reserve,Management,Regulation,Channels

F830

A

徐锦云,女,汉族,人民银行银川中心支行会计师,研究方向:会计实务

温万祥,男,汉族,人民银行银川中心支行会计师,研究方向:财务管理;宁夏银川,750001

猜你喜欢

科学导报(2019年38期)2019-09-03 04:36:02

电子测试(2018年22期)2018-12-19 05:12:56

消费导刊(2018年10期)2018-08-20 02:57:04

上海建材(2017年4期)2017-04-06 07:32:03

环境科技(2016年6期)2016-11-10 05:14:04

数学学习与研究(2016年9期)2016-05-14 02:26:55

三门峡职业技术学院学报(2015年4期)2015-06-23 08:50:08

郑州大学学报(理学版)(2014年4期)2014-03-01 04:21:12

河南科技(2014年14期)2014-02-27 14:11:48

财会通讯(2011年1期)2011-09-27 12:43:40